Phân tích Doanh Nghiệp

DCM: Lợi nhuận ròng có thể đạt mức cao 3,400 tỷ trong năm 2026

-

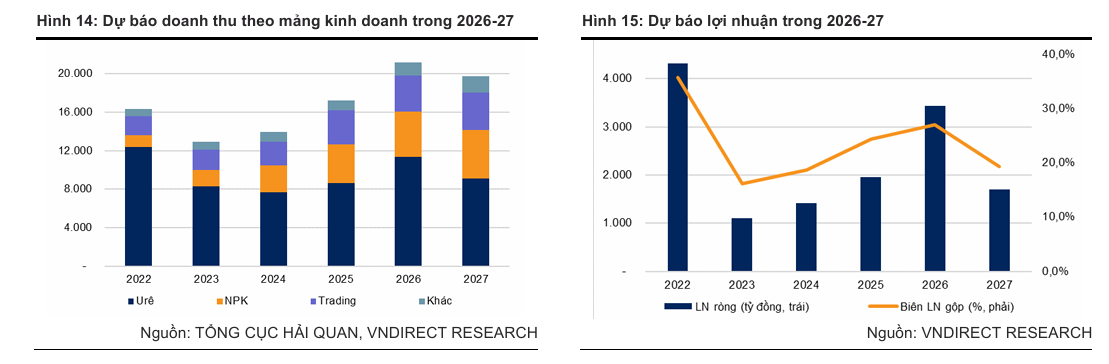

Kết quả & dự báo 2026: Doanh thu thuần dự kiến 20,500 tỷ (+23.5% YoY), lợi nhuận ròng 3,400 tỷ (+75.1% YoY). Biên lợi nhuận gộp hỗn hợp mở rộng thêm 2.7 điểm % lên 27.1%, nhờ giá urê tăng 17.8% YoY và sản lượng tiêu thụ urê + NPK tăng.

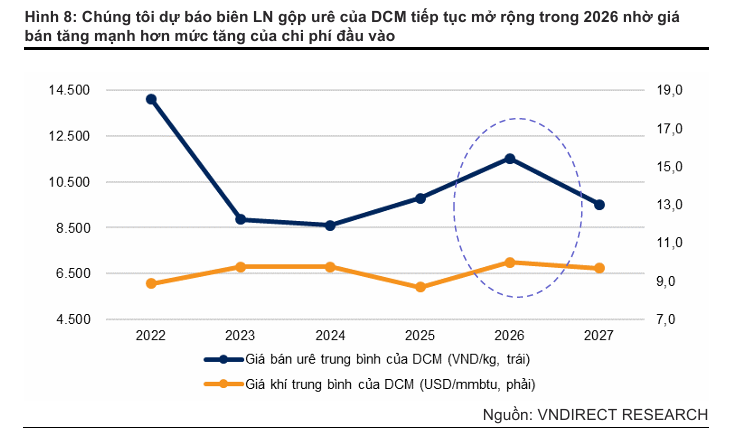

- Động lực tăng trưởng: Biên lợi nhuận gộp urê dự kiến đạt 43.8% (+3.8 điểm % YoY) bất chấp chi phí khí tăng. Sản lượng xuất khẩu urê nâng lên 481,000 tấn (+20% YoY), tổng sản lượng tiêu thụ urê đạt 986,000 tấn (+11.6% YoY). NPK tiêu thụ dự báo 394,000 tấn (+14.5% YoY).

-

Định giá & khuyến nghị: Giá mục tiêu mới 49,800-52,380 đồng/cp. Khuyến nghị TRUNG LẬP, do cổ phiếu đã tăng 36% từ đầu năm và phần lớn triển vọng EPS 2026 đã phản ánh vào giá.

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) đang đứng trước một năm tài chính 2026 đầy hứa hẹn với dự báo lợi nhuận ròng có thể tăng trưởng vượt bậc. Theo phân tích của VNDIRECT, doanh thu thuần năm 2026 của doanh nghiệp dự kiến sẽ tăng 23.5% so với cùng kỳ, đạt khoảng 20,539 tỷ đồng.

Đáng chú ý hơn, lợi nhuận ròng được dự báo sẽ bùng nổ với mức tăng 75.1%, chạm mốc 3,431 tỷ đồng, thiết lập một mặt bằng lợi nhuận mới cao hơn đáng kể so với kết quả 1,915 tỷ đồng của năm 2025.

Sự bứt phá này được thúc đẩy bởi sự cộng hưởng của các yếu tố địa chính trị thế giới, khả năng tự chủ nguồn cung khí nội địa và những thay đổi tích cực từ chính sách thuế trong nước.

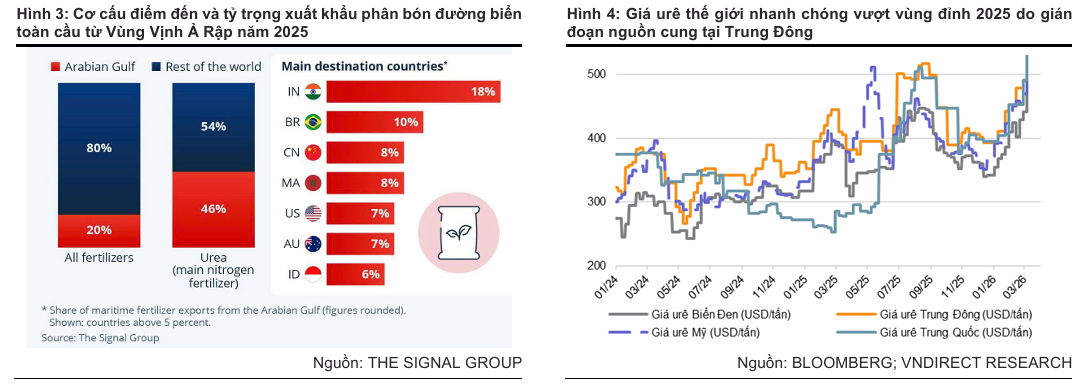

Cú sốc nguồn cung tại eo biển Hormuz đẩy giá urê thế giới lên đỉnh mới

Thị trường phân bón toàn cầu trong quý 1 năm 2026 đã chứng kiến những biến động dữ dội khi xung đột giữa Mỹ, Israel và Iran leo thang, dẫn đến việc đóng cửa gần như hoàn toàn eo biển Hormuz từ đầu tháng 3.

Đây là “yết hầu” hàng hải quan trọng, nơi lưu thông của khoảng 46% sản lượng xuất khẩu urê đường biển toàn thế giới. Việc đứt gãy chuỗi cung ứng tại khu vực Vịnh Ba Tư đã khiến giá urê thế giới tăng vọt từ vùng 393 USD/tấn lên mức 800 USD/tấn chỉ trong vòng một tháng.

Các chuyên gia dự báo trong kịch bản chiến sự kéo dài, giá urê thế giới có thể tăng trung bình 35% trong năm 2026, tạo điều kiện cho các nhà sản xuất có khả năng xuất khẩu lớn như Đạm Cà Mau điều chỉnh tăng mạnh giá bán.

Biên lợi nhuận gộp mở rộng mạnh mẽ bất chấp áp lực giá dầu Brent

Mặc dù căng thẳng địa chính trị đẩy giá dầu Brent trung bình năm 2026 lên mức 80 USD/thùng (+17.3% yoy), kéo theo giá khí đầu vào của DCM tăng khoảng 14.9% lên mức 10 USD/mmbtu, doanh nghiệp vẫn bảo vệ được biên lợi nhuận một cách hiệu quả.

Nhờ giá bán urê trung bình dự kiến tăng 17.8% (đạt khoảng 11.5 triệu đồng/tấn), tốc độ tăng giá đầu ra hoàn toàn lấn át đà tăng của chi phí sản xuất. VNDIRECT dự báo biên lợi nhuận gộp mảng urê của DCM sẽ mở rộng thêm 3.8 điểm phần trăm lên mức 43.8% trong năm 2026.

Lợi thế này còn đến từ việc DCM chủ động được nguồn cung khí nội địa ổn định, giúp doanh nghiệp không chịu rủi ro gián đoạn nguồn cung như các nhà máy tại khu vực Trung Đông hay Châu Âu.

Đột phá mảng xuất khẩu và lợi thế từ thị trường Hoa Kỳ

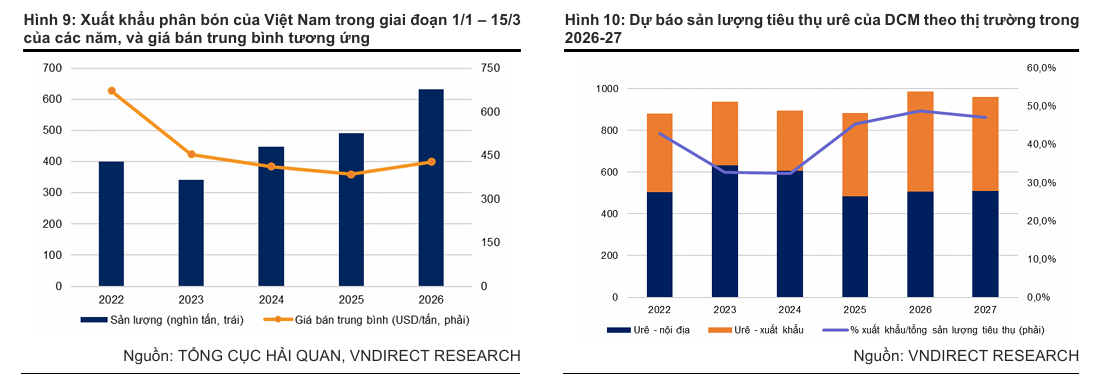

Trong bối cảnh nguồn cung toàn cầu khan hiếm, Việt Nam đang trở thành điểm đến thay thế quan trọng cho các nhà nhập khẩu quốc tế. Đạm Cà Mau đã tận dụng tốt thời cơ này để đẩy mạnh sản lượng xuất khẩu, nổi bật là lô hàng 40,000 tấn urê lần đầu tiên xuất khẩu sang thị trường Hoa Kỳ trong quý 1 năm 2026.

Dự báo sản lượng xuất khẩu urê của doanh nghiệp sẽ tăng trưởng 20% so với cùng kỳ, đạt khoảng 481,000 tấn trong năm 2026.

Việc đa dạng hóa thị trường sang các khu vực có tiêu chuẩn cao như Mỹ và Hàn Quốc không chỉ giúp tối ưu hóa sản lượng sản xuất mà còn củng cố vị thế thương hiệu của DCM trên bản đồ phân bón thế giới.

Tác động tích cực từ Luật thuế GTGT mới và chiến lược đa dạng hóa NPK

Chính sách áp thuế GTGT đầu ra 5% đối với phân bón từ giữa năm 2025 tiếp tục là động lực quan trọng giúp DCM nâng cao năng lực cạnh tranh trong năm 2026.

Việc chuyển từ diện không chịu thuế sang chịu thuế 5% cho phép doanh nghiệp khấu trừ thuế GTGT đầu vào đối với các chi phí nguyên liệu như khí và hóa chất, ước tính giúp DCM ghi nhận khoản hoàn thuế trên 350 tỷ đồng mỗi năm.

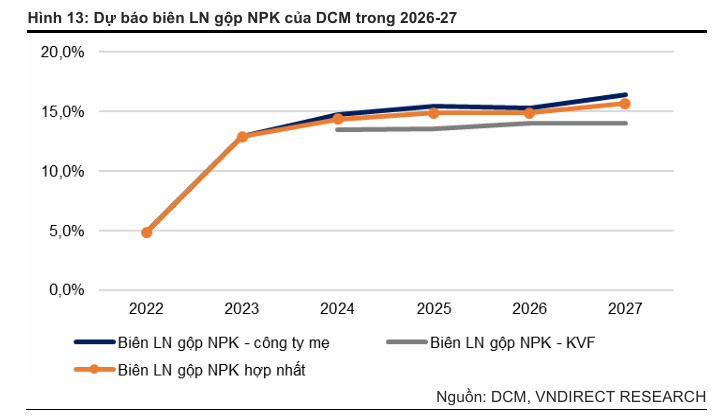

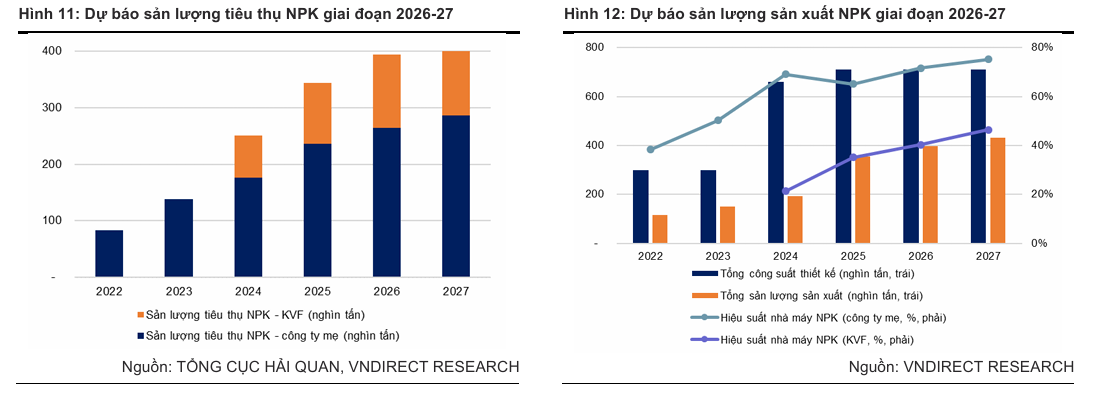

Bên cạnh mảng urê cốt lõi, DCM đang đẩy mạnh mảng NPK sau khi sáp nhập nhà máy KVF, với sản lượng tiêu thụ dự kiến tăng 14.5% lên mức 394,000 tấn. Chiến lược này giúp doanh nghiệp giảm bớt sự phụ thuộc vào chu kỳ giá urê và tận dụng tối đa hệ thống phân phối sẵn có để gia tăng thị phần phân bón phức hợp chất lượng cao.

Định giá hợp lý và khuyến nghị thận trọng tại vùng đỉnh lợi nhuận

Mặc dù triển vọng kinh doanh năm 2026 cực kỳ lạc quan, tâm lý thị trường vẫn duy trì sự thận trọng nhất định do giá cổ phiếu DCM đã phản ánh phần lớn các tin tức tích cực.

Tính đến đầu quý 2 năm 2025, giá cổ phiếu đã tăng khoảng 36% kể từ đầu năm, đưa P/E trượt lên mức 12.2x – cao hơn mức trung bình 5 năm là 10.4x.

VNDIRECT duy trì khuyến nghị Trung lập với giá mục tiêu điều chỉnh tăng lên 49,800 đồng/cp, trong khi ACBS đưa ra mức định giá khả quan hơn tại 52,380 đồng/cp. Các nhà đầu tư cần theo dõi sát sao diễn biến chiến sự tại Iran, vì bất kỳ tín hiệu hạ nhiệt nào cũng có thể khiến giá urê thế giới điều chỉnh nhanh chóng, làm giảm sức hấp dẫn của nhóm cổ phiếu hàng hóa mang tính chu kỳ.

Bảng so sánh quan điểm VNDIRECT và ACBS về DCM

| Tiêu chí so sánh | Quan điểm của VNDIRECT (6.4.2026) | Quan điểm của ACBS (24.3.2026) |

| Khuyến nghị | Trung lập (Duy trì) | Khả quan |

| Giá mục tiêu | 49,800 VND/cp | 52,380 VND/cp |

| Dự phóng LN ròng 2026 | 3,431 tỷ đồng (+75.1% yoy) | 2,213 tỷ đồng (+15.4% yoy) |

| Động lực chính | Cú sốc cung từ eo biển Hormuz đẩy giá Urê thế giới tăng 35%; lợi thế xuất khẩu sang Hoa Kỳ. | Cơ hội từ gián đoạn nguồn cung Trung Đông; hưởng lợi hoàn thuế GTGT đầu vào (>350 tỷ/năm). |

| Rủi ro chính | Giá cổ phiếu đã phản ánh phần lớn tin tốt; định giá P/E cao hơn trung bình 5 năm. | Biến động giá dầu và khí đầu vào; sự cũ kỹ của các dây chuyền sản xuất cần đại tu. |

| Chiến lược dài hạn | Đa dạng hóa sang NPK (nhà máy KVF) và mảng khí công nghiệp. | Chuyển dịch sang nông nghiệp xanh (phân bón vi sinh) và giảm phụ thuộc giá Urê. |

DCM, DDV: Eo biển Hormuz bị phong tỏa và sự gián đoạn yết hầu phân bón toàn cầu