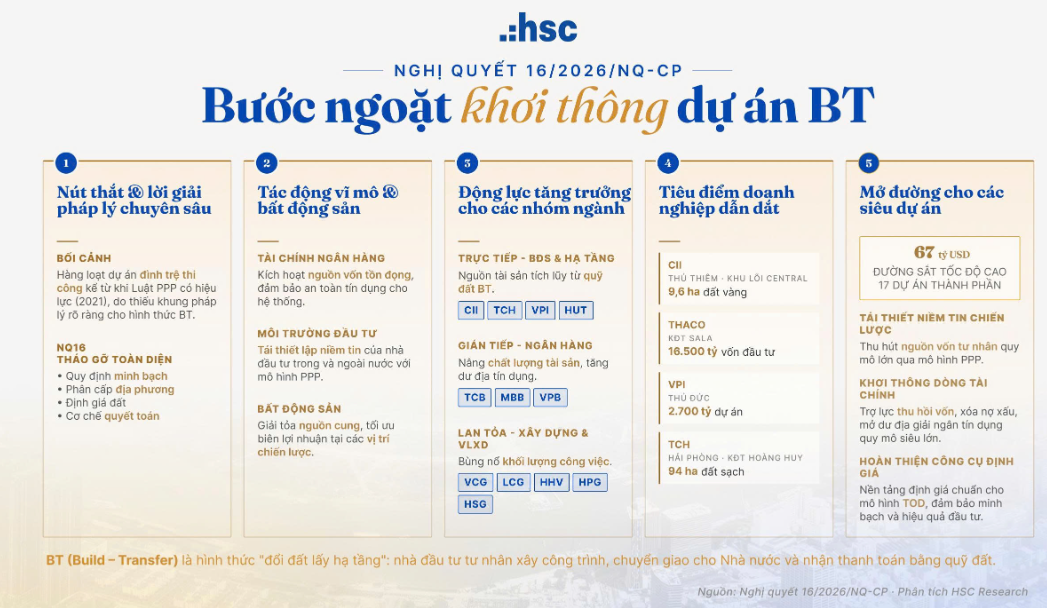

Phân tích Doanh Nghiệp

HHV – Khẳng định vị thế đầu tàu hạ tầng và kỳ vọng bứt phá định giá

-

Kế hoạch 2026: HHV đặt mục tiêu doanh thu 5,148 tỷ đồng (+35% YoY), lợi nhuận ròng 739 tỷ (+26% YoY) nhờ hợp nhất toàn bộ doanh thu BOT Cam Lâm – Vĩnh Hảo (tăng tỷ lệ sở hữu lên 57%). Backlog xây lắp cho giai đoạn 2026–2027 đạt ~5,000 tỷ đồng.

- Kết quả 2025 & nền tảng BOT: Doanh thu thuần 3,802 tỷ (+15% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 588 tỷ (+38% YoY). Lưu lượng xe quý 4/2025 đạt 8.4 triệu lượt, trong đó Cam Lâm – Vĩnh Hảo tăng 33%, Bắc Giang – Lạng Sơn tăng 28%. Biên lợi nhuận xây lắp cải thiện từ 3.5% lên 6% nhờ dòng tiền BOT ổn định.

-

Định giá & triển vọng: BSC khuyến nghị MUA, giá mục tiêu 16,100 đồng/cp (tiềm năng tăng +33%); MBS đánh giá Khả quan, giá mục tiêu 15,500 đồng/cp (tiềm năng tăng ~25%). P/B dự phóng 2026 dao động 0.3x – 0.8x, được coi là vùng hấp dẫn cho doanh nghiệp hạ tầng có tài sản thiết yếu và dòng tiền thực.

Công ty Chứng khoán BIDV (BSC) vừa đưa ra báo cáo cập nhật với khuyến nghị Mua dành cho cổ phiếu HHV của Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả, xác lập giá mục tiêu ở mức 16,100 đồng/cổ phiếu.

Tại mức giá hiện tại quanh vùng 12,100 đồng, tiềm năng tăng giá của HHV được ước tính lên tới 33%, phản ánh sự kỳ vọng lớn của thị trường vào năng lực thực thi và dòng tiền ổn định của doanh nghiệp.

Với tư cách là “người anh cả” trong lĩnh vực đầu tư hạ tầng theo hình thức đối tác công tư (PPP), HHV đang sở hữu những lợi thế cạnh tranh khác biệt nhờ làm chủ các công nghệ thi công phức tạp như hầm xuyên núi và cầu khẩu độ lớn.

Kế hoạch 2026 đầy tham vọng với sự chuẩn bị kỹ lưỡng về nguồn việc

Bước sang năm 2026, HHV đặt mục tiêu doanh thu bứt phá lên mức 5,148 tỷ đồng, tăng trưởng 35% so với năm 2025. Lợi nhuận ròng cũng được dự báo sẽ đạt 739 tỷ đồng, tăng 26% nhờ việc hợp nhất toàn bộ doanh thu từ BOT Cam Lâm – Vĩnh Hảo sau khi nâng tỷ lệ sở hữu lên 57%.

Để đảm bảo đà tăng trưởng này, HHV đã tích cực tích lũy khối lượng hợp đồng chuyển tiếp (backlog) khổng lồ cho giai đoạn 2026-2027 với giá trị ước tính khoảng 5,000 tỷ đồng.

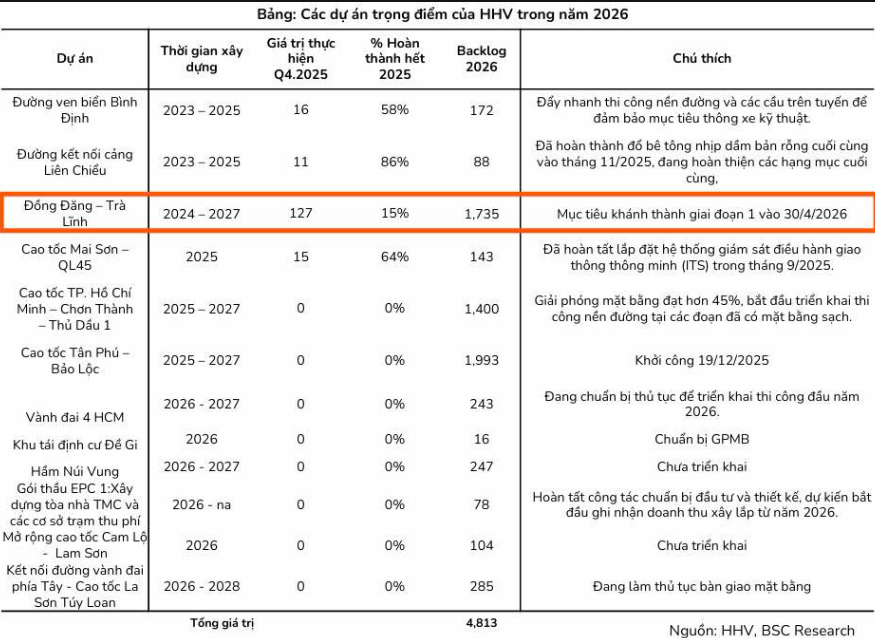

Danh mục dự án của doanh nghiệp hiện rất dồi dào với các công trình trọng điểm như dự án Đồng Đăng – Trà Lĩnh (dự kiến khánh thành giai đoạn 1 vào tháng 4/2026), Vành đai 4 TP.HCM, và hầm Núi Vung.

Nền tảng lợi nhuận vững chắc từ sự cộng hưởng của BOT và xây lắp

Kết thúc năm tài chính 2025, HHV ghi nhận kết quả kinh doanh đầy ấn tượng với doanh thu thuần đạt 3,802 tỷ đồng, tăng 15% so với cùng kỳ và hoàn thành 107% dự báo của các nhà phân tích.

Điểm sáng lớn nhất nằm ở lợi nhuận sau thuế của cổ đông công ty mẹ đạt 588 tỷ đồng, tăng trưởng mạnh mẽ 38% nhờ sự đóng góp tích cực từ mảng vận hành các trạm thu phí BOT.

Lưu lượng xe toàn hệ thống trong quý 4/2025 đạt hơn 8.4 triệu lượt, trong đó các tuyến trọng điểm như Cam Lâm – Vĩnh Hảo tăng trưởng tới 33% và Bắc Giang – Lạng Sơn tăng 28%. Sự ổn định từ dòng tiền BOT không chỉ giúp doanh nghiệp trang trải chi phí tài chính mà còn tạo ra bộ đệm vững chắc để tái đầu tư vào các dự án xây lắp mới có biên lợi nhuận cải thiện từ 3.5% lên 6%.

Lợi thế cạnh tranh tuyệt đối từ năng lực thi công các công trình đặc thù

Khác với các nhà thầu xây lắp dân dụng, thế mạnh cốt lõi của Đèo Cả nằm ở kỹ thuật thi công hầm và các công trình ngầm đòi hỏi hàm lượng công nghệ cao.

Kinh nghiệm từ chuỗi đường hầm xuyên miền Trung như Hải Vân, Cù Mông, Đèo Cả là “giấy thông hành” quan trọng để doanh nghiệp tham gia vào các gói thầu khó nhất của dự án đường sắt tốc độ cao Bắc – Nam và các tuyến Metro.

Trong danh mục dự án chiến lược 2026-2030, các hạng mục hầm chiếm khoảng 10% tổng chiều dài tuyến đường sắt tốc độ cao, mở ra cơ hội hàng chục nghìn tỷ đồng cho các đơn vị sở hữu thiết bị thi công hiện đại và đội ngũ kỹ sư trình độ cao như HHV.

Tiềm năng tăng trưởng từ chuyển dịch chiến lược hạ tầng quốc gia

Năm 2026 được coi là năm bản lề khi Việt Nam chuyển dịch trọng tâm đầu tư công từ đường bộ cao tốc sang hạ tầng đường sắt và sân bay. HHV đã có những bước đi chiến lược khi tăng vốn điều lệ lên gần 5,500 tỷ đồng để nâng cao năng lực tài chính và bảo lãnh thầu.

Các CTCK đánh giá mức định giá P/B dự phóng cho năm 2026 của HHV ở mức 0.3x đến 0.8x là vùng cực kỳ hấp dẫn đối với một doanh nghiệp có tài sản là các dự án hạ tầng thiết yếu và dòng tiền thực.

Với việc Luật PPP sửa đổi cho phép nâng tỷ lệ vốn nhà nước tham gia lên tới 70%, áp lực thu xếp vốn cho các dự án mới của HHV sẽ giảm đáng kể, giúp doanh nghiệp sớm chuyển hóa các khoản đầu tư thành lợi nhuận cho cổ đông.

Bảng so sánh quan điểm phân tích HHV giữa BSC và MBS

| Chỉ tiêu so sánh | Quan điểm của BSC (31/03/2026) | Quan điểm của MBS (17/03/2026) |

| Khuyến nghị |

MUA |

Khả quan |

| Giá mục tiêu (VND) |

16,100 |

15,500 |

| Tiềm năng tăng giá |

+33% |

Khoảng 25% (dựa trên thị giá 12,350 VND) |

| Doanh thu thuần 2026F |

5,148 tỷ đồng (+35% yoy) |

4,105 tỷ đồng (+8% yoy) |

| LN ròng công ty mẹ 2026F |

739 tỷ đồng (+26% yoy) |

619 tỷ đồng (+5% yoy) |

| EPS dự phóng 2026 |

1.,351 VND/cp |

1.317 VND/cp |

| P/B dự phóng 2026 |

0.3x |

0.8x |

| P/E dự phóng 2026 |

8.9x |

11.2x |

| Động lực tăng trưởng chính |

Hợp nhất doanh thu BOT Cam Lâm – Vĩnh Hảo khi nâng tỷ lệ sở hữu lên 57% và mảng xây lắp bứt phá |

Lưu lượng xe tại các trạm BOT phục hồi tăng 10% và đóng góp từ dự án Đồng Đăng – Trà Lĩnh |

CTD, HHV: Kỷ nguyên Chuyển đổi Hạ tầng và Triển vọng Nhóm Doanh nghiệp Xây lắp Trọng điểm