Phân tích Doanh Nghiệp

CSM: Kế hoạch lợi nhuận năm 2026 tăng mạnh lên 120 tỷ đồng

-

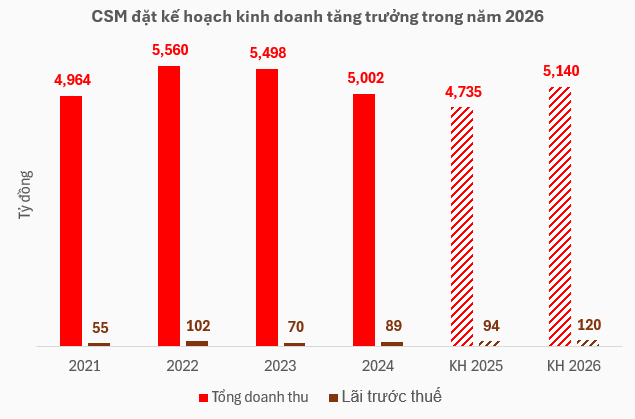

Kế hoạch 2026: Doanh thu mục tiêu >5,140 tỷ đồng, lợi nhuận trước thuế >120 tỷ đồng (gần gấp đôi năm 2025). Doanh thu xuất khẩu dự kiến ~2,498 tỷ, nội địa ~2,579 tỷ, với trọng tâm sản xuất lốp Radial/PCR. Quý 1/2026 đã hoàn thành 21% kế hoạch năm (doanh thu ~1,079 tỷ, LNTT ~25.2 tỷ).

- Kết quả 2025 & nền tảng phục hồi: Doanh thu thuần 4,086 tỷ (-13.3% YoY), chỉ đạt 65% kế hoạch lợi nhuận. Quý 4/2025 doanh thu giảm mạnh -21.9% YoY xuống 931 tỷ, lợi nhuận gộp còn 123.5 tỷ (-10% YoY). Lợi nhuận sau thuế kiểm toán giảm thêm 12% do trích lập dự phòng và chi phí thuế VAT bất thường 22.8 tỷ.

-

Định giá & triển vọng: Giá cổ phiếu CSM đầu tháng 4/2026 quanh 12,150–12,500 đồng/cp. BSC đưa giá mục tiêu 16,100 đồng/cp, kỳ vọng có thể đạt vùng 16,000–20,000 đồng/cp nếu kế hoạch lợi nhuận thực hiện đúng. P/E mục tiêu 2025F ~12x, cổ tức dự kiến ~2%.

Mục tiêu lợi nhuận trước thuế 120 tỷ đồng cho năm 2026 là một cột mốc đầy thách thức nhưng có cơ sở thực tế dựa trên việc giảm áp lực khấu hao và sự khởi sắc của dòng lốp Radial/PCR. Kết quả quý 1/2026 bám sát lộ trình 21% kế hoạch năm đã tạo ra một nền tảng vững chắc cho các quý tiếp theo.

Đối với các nhà đầu tư, CSM đang thể hiện mình là một cổ phiếu “phục hồi” đầy tiềm năng. Việc doanh nghiệp tập trung vào quản trị tinh gọn, chuyển đổi số và phát triển bền vững không chỉ giúp cải thiện các con số trên báo cáo tài chính mà còn nâng tầm giá trị thương hiệu Casumina trên trường quốc tế. Tuy nhiên, việc theo dõi sát sao biến động giá nguyên liệu, diễn biến tỷ giá và khả năng thực thi các dự án mở rộng công suất là điều cần thiết để đưa ra các quyết định đầu tư đúng đắn trong giai đoạn còn lại của năm 2026.

Với sự dẫn dắt của đội ngũ lãnh đạo mới và sự hậu thuẫn từ Vinachem, Công ty Cổ phần Công nghiệp Cao su Miền Nam (mã cổ phiếu: CSM) đang từng bước vượt qua “cơn gió ngược” để hướng tới một chu kỳ tăng trưởng mới bền vững hơn. Quý 1/2026 chính là những bước đi đầu tiên, đầy thận trọng nhưng cũng rất quyết liệt trong hành trình khẳng định lại vị thế của nhà sản xuất săm lốp hàng đầu Việt Nam.

Giai đoạn quý 1 năm 2026 đánh dấu một bước ngoặt quan trọng trong tiến trình phục hồi và tái cấu trúc chiến lược của Casumina. Sau một năm 2025 đầy thách thức với những biến động không thuận lợi về chi phí thuế, áp lực nợ vay và sự sụt giảm nhu cầu tại một số thị trường xuất khẩu trọng điểm, doanh nghiệp đã bước vào năm tài chính 2026 với một kế hoạch kinh doanh đầy tham vọng, tập trung vào việc tối ưu hóa hiệu quả hoạt động và tận dụng các lợi thế từ việc giảm áp lực khấu hao tài sản cố định.

Bối cảnh kinh tế vĩ mô đầu năm 2026, mặc dù vẫn còn những rủi ro tiềm ẩn về địa chính trị và sự biến động của giá nguyên liệu đầu vào, nhưng cũng mở ra những cơ hội mới từ xu hướng xe điện và sự dịch chuyển chuỗi cung ứng toàn cầu, nơi các nhà sản xuất săm lốp Việt Nam như Casumina đang nỗ lực khẳng định vị thế.

Vị thế của Casumina trong quý 1/2026 được củng cố bởi sự thay đổi trong ban lãnh đạo cấp cao với sự xuất hiện của hai Phó Tổng Giám đốc mới, hứa hẹn mang lại những luồng sinh khí mới trong công tác quản trị và điều hành sản xuất. Sự thay đổi này diễn ra ngay trong giai đoạn công ty đang nỗ lực vượt qua những khó khăn về mặt tài chính của năm trước đó để hướng tới mục tiêu tăng trưởng lợi nhuận gấp đôi trong năm 2026.

Đánh giá kết quả hoạt động kinh doanh giai đoạn chuyển tiếp 2025-2026

Để hiểu rõ ý nghĩa của các chỉ số trong quý 1/2026, việc nhìn lại kết quả của năm 2025 là điều cần thiết. Năm 2025 được đánh giá là một năm “về đích” không trọn vẹn của Casumina khi công ty chỉ hoàn thành khoảng 65% mục tiêu lợi nhuận năm. Doanh thu thuần cả năm 2025 đạt 4,086 tỷ đồng, giảm 13.3% so với năm 2024, phản ánh áp lực tiêu thụ trong một thị trường không thuận lợi.

CSM: Liệu cú sốc về chi phí thuế gây lỗ trong quý 4 có đáng ngại?

Kết quả kinh doanh quý 4/2025 sụt giảm mạnh là nguyên nhân trực tiếp kéo lùi thành tích cả năm. Doanh thu thuần trong quý này chỉ đạt 931.2 tỷ đồng, giảm 21.9% so với cùng kỳ. Mặc dù giá vốn hàng bán giảm 23% xuống còn 807.7 tỷ đồng, nhưng mức giảm này không đủ bù đắp đà rơi của doanh thu, khiến lợi nhuận gộp giảm 10%, dừng lại ở con số 123.5 tỷ đồng.

Một trong những điểm bất thường đáng chú ý nhất trong báo cáo quý 4/2025 là sự gia tăng đột biến của “chi phí khác”, lên tới 22.8 tỷ đồng so với mức chỉ 24 triệu đồng của cùng kỳ năm trước. Nguyên nhân của sự biến động này đến từ việc công ty phải hạch toán chi phí thuế giá trị gia tăng (VAT) cho các khoản không đủ điều kiện hoàn thuế theo thông báo của cơ quan thuế vào cuối tháng 12 năm 2025. Đây là một bài học quan trọng về quản trị rủi ro chính sách và tuân thủ thuế mà doanh nghiệp phải khắc phục triệt để khi bước sang năm 2026.

Số liệu kiểm toán năm 2025 cũng cho thấy sự điều chỉnh đáng kể so với báo cáo tự lập, với lợi nhuận sau thuế giảm hơn 12% sau kiểm toán do việc bổ sung các khoản trích lập dự phòng đầu tư tài chính, chi phí quản lý doanh nghiệp và điều chỉnh lại thu nhập chịu thuế. Những điều chỉnh này cho thấy sự thận trọng của đơn vị kiểm toán và đặt ra yêu cầu cao hơn cho CSM trong việc minh bạch hóa số liệu ngay từ các quý đầu năm 2026.

Chiến lược và Mục tiêu kinh doanh quý 1 năm 2026

Tại ngày 31/12/2025, tổng tài sản của Casumina đạt 3,824 tỷ đồng, với tài sản ngắn hạn chiếm tỷ trọng áp đảo 79.3% (tương đương 3,031 tỷ đồng).

Mặc dù lượng tiền và tương đương tiền vẫn được duy trì ở mức 497 tỷ đồng, đảm bảo khả năng thanh khoản ngắn hạn, nhưng cấu trúc nguồn vốn của công ty vẫn tiềm ẩn rủi ro khi tổng nợ phải trả lên đến 2,454 tỷ đồng. Đặc biệt, nợ ngắn hạn chiếm tới 97.3% tổng nợ, tạo ra áp lực trả nợ và chi phí lãi vay rất lớn cho dòng tiền hoạt động trong quý 1/2026.

Sự gia tăng hàng tồn kho lên mức 1,366 tỷ đồng (tăng 12%) vào cuối năm 2025 cho thấy áp lực tiêu thụ hàng hóa và rủi ro đọng vốn, buộc công ty phải có những chiến lược giải phóng hàng tồn kho và đẩy mạnh bán nhận tiền ngay trong quý 1/2026 để cải thiện các chỉ số tài chính.

Bước sang năm 2026, Hội đồng Quản trị Casumina đã xác định đây là năm bản lề để thực hiện cú hích tăng trưởng. Kế hoạch kinh doanh năm 2026 được thông qua với những mục tiêu cụ thể, thể hiện sự quyết tâm phục hồi vị thế của một “ông lớn” trong ngành săm lốp.

Các mục tiêu chính mà CSM đặt ra cho năm tài chính 2026:

| Chỉ tiêu kế hoạch 2026 | Giá trị mục tiêu (Tỷ đồng) | Ghi chú |

| Tổng doanh thu | > 5,140 |

Tăng trưởng mạnh so với thực hiện 2025 |

| Giá trị sản xuất công nghiệp | > 5,093 |

Trọng tâm là sản xuất lốp Radial và PCR |

| Doanh thu xuất khẩu | ~ 2,498 |

Tập trung thị trường Mỹ và các nước Đông Nam Á |

| Doanh thu nội địa | ~ 2,579 |

Kỳ vọng nhỉnh hơn doanh thu xuất khẩu |

| Lợi nhuận trước thuế | > 120 |

Mục tiêu tăng gần gấp đôi so với thực hiện 2025 |

Sự phân bổ mục tiêu giữa thị trường nội địa và xuất khẩu cho thấy Casumina đang cố gắng giữ sự cân bằng chiến lược. Việc kỳ vọng doanh thu nội địa nhỉnh hơn xuất khẩu phản ánh niềm tin của ban lãnh đạo vào sự phục hồi của thị trường vận tải trong nước và sự thành công của dòng lốp Advenza dành cho xe du lịch.

Mục tiêu cụ thể cho quý 1/2026

Trong quý 1/2026, Casumina dự kiến thực hiện 21% kế hoạch cả năm. Điều này tương đương với các con số ước tính như sau:

-

Doanh thu mục tiêu quý 1: Khoảng 1,079 tỷ đồng.

-

Lợi nhuận trước thuế mục tiêu quý 1: Khoảng 25.2 tỷ đồng.

So với cùng kỳ năm 2025, mục tiêu doanh thu quý 1/2026 giảm nhẹ khoảng 3%, nhưng mục tiêu lợi nhuận lại tăng mạnh tới 44%. Sự nghịch lý giữa doanh thu và lợi nhuận này được giải thích bởi kỳ vọng về việc tối ưu hóa chi phí sản xuất, giảm bớt các khoản chi phí bất thường và đặc biệt là sự hỗ trợ từ việc giảm chi phí khấu hao tài sản cố định.

Hoạt động kinh doanh của Casumina không thể tách rời khỏi những biến động của thị trường hàng hóa thế giới, đặc biệt là giá cao su nguyên liệu và các chính sách thương mại quốc tế.

Đối với cổ tức năm 2025 (chi trả trong năm 2026): Theo tờ trình phân phối lợi nhuận đã được sửa đổi và bổ sung ngày 03/04/2026, CSM có kế hoạch chi trả cổ tức bằng tiền mặt cho kết quả kinh doanh năm 2025. Tổng mức lợi nhuận được dành để chi trả cổ tức sau khi điều chỉnh là 16.6 tỷ đồng đồng. Mức chi trả cụ thể sẽ được ĐHĐCĐ xem xét và thông qua chính thức tại cuộc họp diễn ra vào ngày 16/04/2026.

Đối với kế hoạch cổ tức năm 2026: Trong tài liệu về kế hoạch sản xuất kinh doanh năm 2026 trình ĐHĐCĐ, CSM không đặt mục tiêu chi trả cổ tức. Tại bảng chỉ tiêu kế hoạch năm 2026 trong tờ trình, mục “Cổ tức (%)” hiện đang để trống.

Diễn biến giá cao su nguyên liệu đầu vào

Giá cao su tự nhiên và cao su tổng hợp chiếm tỷ trọng lớn nhất trong giá thành sản xuất lốp xe. Trong quý 1/2026, giá cao su thế giới ghi nhận những diễn biến tương đối ổn định, hỗ trợ cho việc kiểm soát giá vốn của CSM.

| Thị trường | Loại/Kỳ hạn | Mức giá trung bình quý 1/2026 | Xu hướng |

| Thái Lan | Kỳ hạn tháng 4/2026 | ~75 Baht/kg |

Đi ngang |

| Nhật Bản | Kỳ hạn tháng 4/2026 | ~354.9 Yên/kg |

Đi ngang |

| Trung Quốc | Kỳ hạn tháng 4/2026 | ~16,105 Nhân dân tệ/tấn |

Giảm nhẹ 0.7% |

| Việt Nam | Kỳ hạn tháng 2/2026 | ~63.5 Baht/kg |

Tăng nhẹ 1% |

Mặc dù giá cao su tại Việt Nam có xu hướng tăng nhẹ so với cuối năm 2025, nhưng mặt bằng giá chung vẫn ở mức chấp nhận được đối với các nhà sản xuất. CSM đã chủ động thực hiện các hợp đồng mua trước và dự trữ nguyên liệu tại những thời điểm giá thấp để tối ưu hóa chi phí sản xuất cho cả quý 1 và quý 2 năm 2026.

Thị trường xuất khẩu và rào cản thương mại

Mỹ tiếp tục là thị trường xuất khẩu chiến lược của Casumina đối với dòng lốp PCR và TBR. Tuy nhiên, việc phải đối mặt với các chính sách phòng vệ thương mại và giám sát về nguồn gốc nguyên liệu là những thách thức không nhỏ. Trong quý 1/2026, công ty đã đẩy mạnh việc tuân thủ các quy định về phát triển bền vững và quản lý chất thải theo tiêu chuẩn quốc tế để duy trì và mở rộng thị phần tại thị trường này.

Đồng thời, Casumina cũng tích cực khai thác các lợi thế từ các hiệp định thương mại tự do (FTA) thế hệ mới để tăng cường sự hiện diện tại các thị trường như EU và các nước trong khối ASEAN. Việc đa dạng hóa thị trường giúp giảm thiểu rủi ro khi một thị trường cụ thể gặp biến cố chính trị hoặc kinh tế.

Hiệu quả hoạt động sản xuất và kinh doanh cốt lõi

Trong ba tháng đầu năm 2026, hoạt động sản xuất tại các nhà máy của CSM diễn ra ổn định. Việc tập trung nguồn lực vào dây chuyền sản xuất lốp bán thép PCR (Advenza) với mục tiêu nâng công suất lên 2 triệu lốp/năm đã bắt đầu cho quả ngọt.

Sản lượng tiêu thụ lốp Radial và PCR ghi nhận mức tăng trưởng khá, bù đắp cho sự sụt giảm của các dòng lốp Bias truyền thống vốn đang dần bị thay thế bởi các công nghệ hiện đại hơn.

Giải trình từ phía công ty cho thấy, kết quả kinh doanh quý 1 đạt được sự khởi sắc chủ yếu nhờ vào diễn biến tỷ giá thuận lợi hơn so với cùng kỳ và hiệu quả quản lý chi phí được nâng lên một tầm cao mới. Việc áp dụng mô hình quản trị tinh gọn (Lean) đã giúp giảm thiểu các lãng phí trong quy trình sản xuất, từ khâu thu mua nguyên liệu cho đến đóng gói thành phẩm.

Kế hoạch mở rộng nhà máy PCR thêm 600,000 lốp của CSM năm 2026.

Trở thành đối tác cung ứng lốp OEM: CSM đã tập trung nghiên cứu và phát triển các quy cách lốp chuyên dụng cho xe điện VinFast. Các dòng lốp này được tối ưu hóa để giảm kháng lăn (lực cản ma sát), giúp xe điện di chuyển quãng đường dài hơn và tăng hiệu suất tiêu thụ năng lượng.

Hợp đồng cung ứng quy mô lớn: Vào tháng 5/2025, CSM và VinFast đã ký kết thỏa thuận hợp tác mở rộng thêm 600,000 sản phẩm (gồm 300,000 sản phẩm giao vào tháng 8/2025 và 300,000 sản phẩm giao vào tháng 6/2026).

Đẩy mạnh xuất khẩu sang thị trường Mỹ: Sự hợp tác với VinFast là “bàn đạp” quan trọng giúp CSM gia tăng sản lượng xuất khẩu sang Mỹ, hướng tới mục tiêu đạt từ 1.8 triệu đến 2.1 triệu sản phẩm/năm tại thị trường này. CSM cũng là doanh nghiệp Việt Nam đầu tiên đàm phán thành công việc đưa lốp xe vào chuỗi cung ứng của đối tác lớn tại Mỹ.

Về tiến độ đầu tư thiết bị nâng công suất (600,000 lốp/năm): Dự án này đang ở giai đoạn triển khai quan trọng nhằm tạo nền tảng cho tăng trưởng dài hạn.

Ký kết gói thầu chính: Chiều ngày 19/03/2026, CSM đã chính thức ký kết hợp đồng gói thầu trị giá khoảng 281 tỷ đồng cho việc “Thi công xây dựng, mua sắm, lắp đặt, chạy thử và nghiệm thu thiết bị sản xuất lốp PCR”.

Thời gian thực hiện: Liên danh nhà thầu đã cam kết huy động tối đa nguồn lực để đảm bảo hoàn thành tiến độ thi công trong vòng 300 ngày đêm.

Mục tiêu vận hành: Dự án đầu tư bổ sung thiết bị này dự kiến sẽ hoàn thành và chính thức đưa vào hoạt động trong Quý 1/2027.

- Các dự án gối đầu khác: Ngoài dự án 600,000 lốp/năm hoàn thành vào 2027, CSM còn một dự án PCR khác với quy mô 300,000 lốp/năm đã được triển khai từ trước, hiện đang trong giai đoạn lắp đặt và dự kiến bắt đầu vận hành ngay trong Quý 1/2026 này để phục vụ các đợt giao hàng tiếp theo (như đợt 300,000 sản phẩm vào tháng 6/2026).

Tác động của khấu hao và dòng tiền

Một trong những động lực lớn nhất thúc đẩy lợi nhuận của CSM trong quý 1/2026 là việc khoản khấu hao tại một số hạng mục đầu tư trọng điểm (đặc biệt là nhà máy Radial) bắt đầu hết dần. Dòng tiền của công ty có thể tăng thêm ít nhất 50 tỷ đồng trong năm 2025 và con số này tiếp tục duy trì hoặc cao hơn trong năm 2026 khi các khoản đầu tư cũ đã hoàn thành chu kỳ khấu hao.

Việc giảm áp lực khấu hao giúp biên lợi nhuận gộp của CSM được cải thiện đáng kể. Nếu như trong quý 1/2025, biên lãi gộp chỉ ở mức 11.8%, thì trong quý 1/2026, con số này được kỳ vọng sẽ quay trở lại mức trên 13%, tạo ra một lớp đệm an toàn cho các chi phí tài chính và bán hàng.

Sau khi ghi nhận mức hàng tồn kho tăng cao vào cuối năm 2025, CSM đã triển khai các chương trình khuyến mãi và kích cầu trong quý 1/2026 để giải phóng lượng hàng này. Mục tiêu là đưa tỷ trọng hàng tồn kho trên tổng tài sản về mức hợp lý hơn (khoảng dưới 30%), từ đó giảm chi phí lưu kho và rủi ro giảm giá hàng tồn kho.

Về phía các khoản phải thu, công ty đã siết chặt quy trình bán hàng trả chậm và tăng cường công tác thu hồi công nợ. Điều này giúp dòng tiền từ hoạt động kinh doanh (CFO) của CSM trong quý 1/2026 được cải thiện rõ rệt so với cùng kỳ năm trước.

Quản trị chi phí tài chính và biến động tỷ giá

Trong quý 1/2026, Casumina đã tận dụng tốt sự ổn định tương đối của tỷ giá VND/USD để giảm bớt gánh nặng chi phí tài chính. Khoản lãi chênh lệch tỷ giá, vốn là một yếu tố “cứu cánh” cho lợi nhuận ròng trong quý 1/2025 (với hơn 7.6 tỷ đồng), tiếp tục đóng vai trò tích cực trong quý 1 năm nay.

Tuy nhiên, áp lực lãi vay vẫn là một thách thức hiện hữu. Với tổng nợ vay cuối năm 2025 duy trì ở mức cao, CSM đã nỗ lực đàm phán với các tổ chức tín dụng để cơ cấu lại các khoản nợ ngắn hạn và tìm kiếm các nguồn vốn có chi phí thấp hơn.

Việc giảm mạnh nợ vay từ mức hơn 1,868 tỷ đồng (đầu năm 2025) xuống còn khoảng 1,163 tỷ đồng (tại thời điểm cuối quý 1/2025) là minh chứng cho nỗ lực giảm đòn bẩy tài chính của doanh nghiệp, và xu hướng này tiếp tục được duy trì trong quý 1/2026.

Đầu tư tài sản cố định và dự án mới

Trong quý 1/2026, Casumina tiếp tục triển khai các dự án đầu tư bổ sung thiết bị sản xuất lốp bán thép nhằm tăng thêm công suất 600,000 lốp/năm. Dự án này dự kiến sẽ hoàn thành và đưa vào hoạt động chính thức trong quý 1/2027, góp phần mở rộng quy mô sản xuất và nâng cao hiệu quả khai thác tài sản trong dài hạn.

Bên cạnh đó, việc ứng dụng năng lượng sạch thông qua hệ thống điện mặt trời áp mái tại Nhà máy Radial đã giúp công ty tự chủ một phần năng lượng và giảm phát thải, đáp ứng các tiêu chí ESG (Môi trường – Xã hội – Quản trị) đang ngày càng được các nhà đầu tư chú trọng.

Dựa trên các diễn biến thực tế và báo cáo sơ bộ, quý 1/2026 của Casumina cho thấy những tín hiệu tích cực ban đầu trong việc thực thi kế hoạch năm.

Triển vọng cổ phiếu CSM

Thị trường chứng khoán trong quý 1/2026 đã có những phản ứng tương đối tích cực trước kế hoạch lợi nhuận đột biến của CSM. Giá cổ phiếu CSM đã có những nhịp phục hồi từ vùng đáy của năm 2025, phản ánh kỳ vọng của nhà đầu tư vào sự thay đổi diện mạo của doanh nghiệp.

Tính đến đầu tháng 4/2026, giá cổ phiếu CSM giao dịch quanh ngưỡng 12,150 – 12,500 đồng/cổ phiếu. Đây là mức giá phản ánh sự thận trọng nhưng cũng chứa đựng tiềm năng tăng trưởng nếu công ty thực hiện đúng các cam kết lợi nhuận.

Nhiều công ty chứng khoán đã đưa ra khuyến nghị theo dõi hoặc tăng tỷ trọng đối với cổ phiếu CSM dựa trên các phương pháp định giá P/E và P/B. Với dự phóng lợi nhuận sau thuế năm 2025-2026 có thể đạt tốc độ tăng trưởng kép (CAGR) lên đến 44%, mức giá mục tiêu cho CSM được kỳ vọng có thể quay trở lại vùng 16,000 – 20,000 đồng/cổ phiếu trong giai đoạn tới, tùy thuộc vào hiệu quả thực hiện kế hoạch của ban điều hành.

| Chỉ số định giá (Ước tính) | Giá trị | Ghi chú |

| P/E mục tiêu 2025F | 12.x lần |

Theo báo cáo của BSC |

| Giá mục tiêu kỳ vọng | 16,100 – 20,000 VND |

Tùy vào phương pháp và kịch bản lợi nhuận |

| Tỷ suất cổ tức dự kiến | ~2% |

Trong so sánh tương quan với các doanh nghiệp săm lốp niêm yết khác như Cao su Đà Nẵng (DRC) và Cao su Sao Vàng (SRC), kết quả kinh doanh giai đoạn 2025 của CSM cho thấy khả năng hoàn thành kế hoạch tốt hơn (79% so với 35% của DRC và 23% của SRC sau 9 tháng đầu năm 2025).

Điều này tạo ra một lợi thế tâm lý cho nhà đầu tư khi lựa chọn CSM như một cổ phiếu có tính ổn định và khả năng phục hồi cao trong quý 1/2026.