Phân tích Doanh Nghiệp

REE, HDG, PC1: Bức tranh lợi nhuận quý 1 của nhóm điện dự kiến ra sao

-

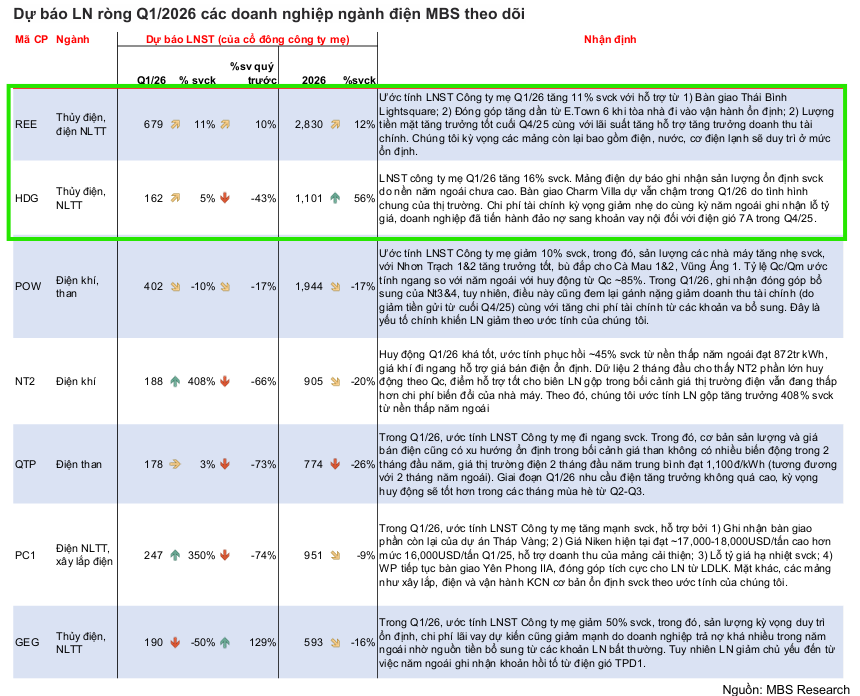

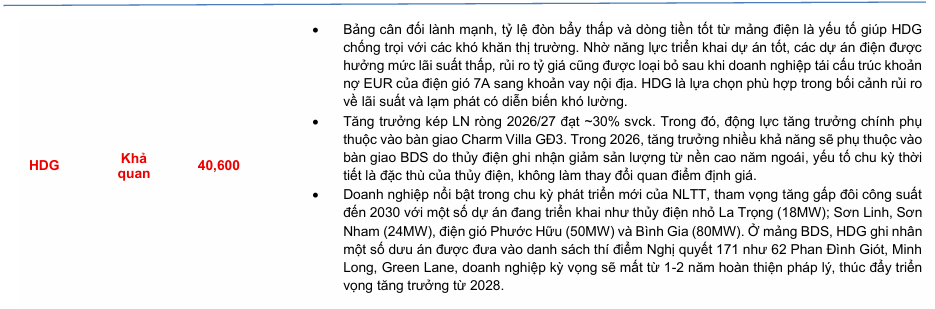

HDG (Hà Đô): Lợi nhuận sau thuế cổ đông công ty mẹ quý 1/2026 dự báo 162 tỷ đồng (+16% YoY). Mảng điện duy trì sản lượng ổn định, chi phí tài chính giảm nhờ đảo nợ sang nội tệ. Kế hoạch dài hạn: nâng công suất điện lên 900 MW vào 2030.

- REE: Lợi nhuận sau thuế quý 1/2026 dự kiến 679 tỷ đồng (+11% YoY). Động lực từ bàn giao dự án Light Square Thái Bình, E-town 6 và nguồn thu tài chính lớn. Mảng thủy điện có thể chịu tác động El Niño, nhưng REE mở rộng mạnh điện gió (Duyên Hải V1-4, nghiên cứu điện gió ngoài khơi Nam Bộ 3 – quy mô 500 MW).

-

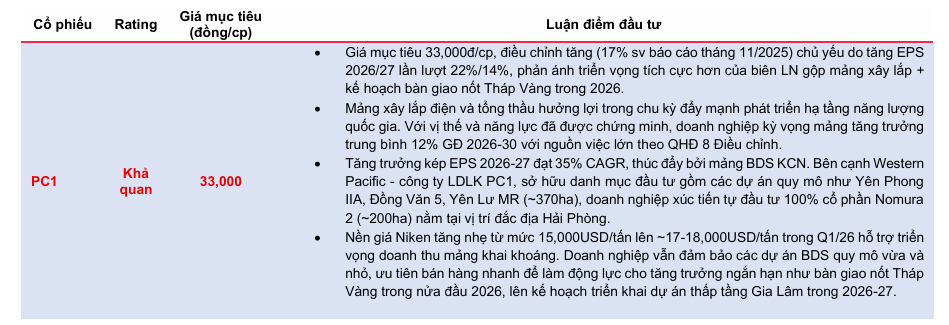

PC1: Lợi nhuận quý 1/2026 tăng trưởng mạnh nhờ bàn giao dự án bất động sản Tháp Vàng và mảng khai khoáng hưởng lợi khi giá Niken phục hồi 17,000–18,000 USD/tấn. EPS kép giai đoạn 2026–2027 dự báo tăng ~35%, với tiềm năng từ bất động sản khu công nghiệp qua liên doanh Western Pacific. Giá mục tiêu MBS: HDG 40,600 đồng/cp, PC1 33,000 đồng/cp.

Báo cáo mới nhất từ Khối Nghiên cứu Chứng khoán MB (MBS) công bố vào tháng 4 năm 2026 đã phác họa một bức tranh lạc quan nhưng đầy sự phân hóa đối với ngành điện Việt Nam trong năm 2026.

Trong bối cảnh rủi ro an ninh năng lượng toàn cầu gia tăng do biến động địa chính trị, vai trò của năng lượng tái tạo (NLTT) đang được đẩy lên mức ưu tiên hàng đầu theo Quyết định 363 về điều chỉnh quy hoạch năng lượng quốc gia.

Chiến lược đầu tư của MBS trong năm nay tập trung vào các doanh nghiệp có khả năng tận dụng chu kỳ phát triển hạ tầng năng lượng sạch và sở hữu bảng cân đối kế toán lành mạnh để chống chọi với áp lực lãi suất.

Toàn cảnh ngành điện năm 2026 và sức nóng từ nhu cầu tiêu thụ

Bước sang quý 1 năm 2026, sản lượng điện toàn quốc ghi nhận mức tăng trưởng 7.2% so với cùng kỳ năm trước, bám sát kế hoạch huy động của NSMO là 7.5%. Các đợt nắng nóng sớm đã kéo theo nhu cầu tiêu thụ tăng đột biến, báo hiệu một mùa cao điểm đầy áp lực trong quý 2 và quý 3.

Về cơ cấu nguồn phát, trong khi thủy điện và điện than duy trì sự ổn định thì mảng điện khí và năng lượng tái tạo ghi nhận mức tăng trưởng tương ứng theo quy mô công suất bổ sung.

Đáng chú ý, giá thị trường điện cạnh tranh (CGM) vẫn duy trì ổn định quanh mức 1,100 đồng/kWh, giúp biên lợi nhuận của các nhà máy không chịu quá nhiều biến động tiêu cực dù chi phí nhiên liệu đầu vào như khí LNG và than nhập khẩu có xu hướng tăng nhanh do xung đột Trung Đông.

Hà Đô (HDG) và chiến lược phục hồi từ mảng điện đến bất động sản

Đối với Công ty Cổ phần Tập đoàn Hà Đô, MBS dự báo lợi nhuận sau thuế của cổ đông công ty mẹ trong quý 1 năm 2026 sẽ tăng trưởng 16% so với cùng kỳ, đạt 162 tỷ đồng.

Mảng điện của tập đoàn dự kiến ghi nhận sản lượng ổn định do mức nền năm 2025 không quá cao, đồng thời chi phí tài chính được kỳ vọng sẽ giảm nhẹ nhờ việc đảo nợ từ ngoại tệ sang khoản vay nội tệ cho dự án điện gió 7A từ cuối năm ngoái.

Nhìn rộng ra cả năm 2026, HDG được đánh giá là lựa chọn phù hợp nhờ bảng cân đối lành mạnh và dòng tiền tốt từ các nhà máy điện hiện hữu, giúp doanh nghiệp đứng vững trước rủi ro lãi suất.

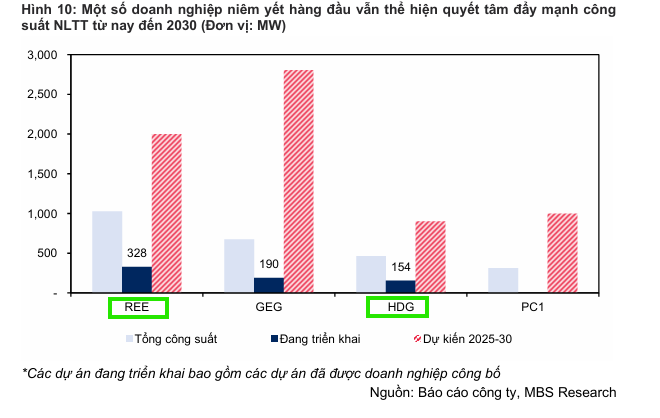

Hà Đô cũng đang ấp ủ tham vọng nâng gấp đôi công suất điện lên 900 MW vào năm 2030 với hàng loạt dự án gối đầu như Phước Hữu và Bình Gia.

HDG: Vietcap dự báo bán khoảng 14 căn Hado Charm Villas 3 trong năm 2026

Tập đoàn REE và cỗ máy lợi nhuận đa mục tiêu

REE tiếp tục khẳng định vị thế của một tập đoàn holdings bền vững với dự báo lợi nhuận sau thuế quý 1 năm 2026 tăng 11% so với cùng kỳ, đạt 679 tỷ đồng.

Động lực tăng trưởng trong ngắn hạn đến từ việc bàn giao các sản phẩm tại dự án Light Square Thái Bình, sự đóng góp ổn định từ tòa nhà văn phòng E-town 6 và nguồn thu tài chính dồi dào nhờ lượng tiền mặt lớn trong môi trường lãi suất tăng.

Mặc dù mảng thủy điện – trụ cột lợi nhuận chính – có thể đối mặt với thách thức từ hiện tượng El Niño trong nửa cuối năm, nhưng REE đã chuẩn bị các phương án bù đắp thông qua danh mục điện gió mở rộng mạnh mẽ.

Hiện tại, REE là doanh nghiệp tích cực nhất trong việc triển khai các dự án mới như Duyên Hải V1-4 và nghiên cứu điện gió ngoài khơi Nam Bộ 3 với quy mô 500 MW.

PC1 và sức bật từ hạ tầng năng lượng cùng khai khoáng

PC1 Group được MBS dự báo sẽ có mức tăng trưởng lợi nhuận đột biến trong quý 1 năm 2026 nhờ sự cộng hưởng từ nhiều mảng kinh doanh cốt lõi.

Điểm nhấn chính nằm ở việc bàn giao phần còn lại của dự án bất động sản Tháp Vàng và sự khởi sắc của mảng khai khoáng khi giá Niken thế giới phục hồi lên mức 17.000 – 18.000 USD/tấn. Bên cạnh đó, hoạt động xây lắp điện của PC1 tiếp tục hưởng lợi lớn từ chu kỳ đẩy mạnh đầu tư lưới điện và trạm biến áp theo Quy hoạch điện VIII điều chỉnh. Dù phải đối mặt với tỷ lệ đòn bẩy tài chính cao, PC1 vẫn duy trì triển vọng tăng trưởng EPS kép giai đoạn 2026-2027 ở mức 35% nhờ danh mục bất động sản khu công nghiệp tiềm năng thông qua liên doanh Western Pacific.

Định hướng đầu tư theo quan điểm MBS trong chu kỳ chuyển dịch xanh

MBS duy trì quan điểm ưa thích đối với nhóm cổ phiếu năng lượng tái tạo và hạ tầng điện trong năm 2026, với HDG và PC1 là hai lựa chọn hàng đầu nhờ triển vọng tăng trưởng rõ rệt. Trong đó giá mục tiêu cho HDG là 40,600 đồng và PC1 là 33,000 đồng.

MBS tin rằng những vướng mắc về hành lang pháp lý cho cơ chế mua bán điện trực tiếp (DPPA) và khung giá NLTT sẽ dần được tháo gỡ, tạo đà cho một chu kỳ tăng trưởng mới.

Trong ngắn hạn, nhà đầu tư nên chú ý đến nhóm nhiệt điện than như QTP để hưởng lợi từ việc tăng cường huy động trong mùa nắng nóng, trong khi REE vẫn là lựa chọn phòng thủ tối ưu cho mục tiêu tăng trưởng bền vững nhờ hệ sinh thái tài sản thiết yếu và dòng tiền mạnh mẽ.

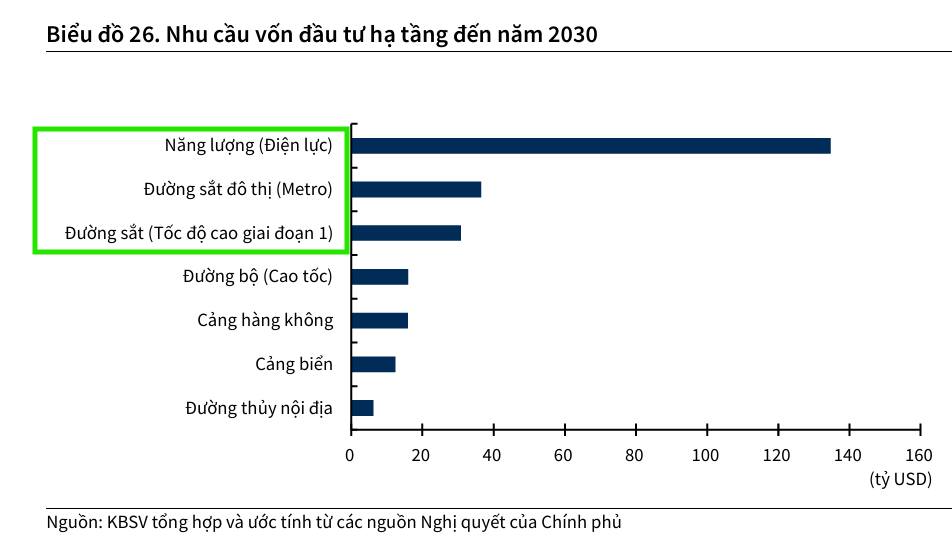

Trong tầm nhìn đến năm 2030, trọng tâm đầu tư công của Việt Nam đang có sự dịch chuyển chiến lược từ hạ tầng đường bộ sang hai trụ cột mới: Năng lượng và Đường sắt tốc độ cao nhằm tối ưu hóa chi phí logistics và thực hiện cam kết Net Zero. Việc thực thi Quy hoạch điện VIII sẽ thúc đẩy làn sóng đầu tư mạnh mẽ vào hệ thống truyền tải liên miền và hạ tầng phục vụ các lĩnh vực công nghệ cao như trung tâm dữ liệu và AI.