Phân tích Doanh Nghiệp

VCB: Triển vọng lợi nhuận quý 1 tăng 15% và khả năng trở lại tăng trưởng hai con số vào năm 2026 nhờ hoàn nhập dự phòng trái phiếu doanh nghiệp

-

Kết quả quý 1/2026: Lợi nhuận trước thuế của Vietcombank ước tăng 15% YoY, doanh thu hoạt động đạt khoảng 19,631 tỷ đồng, EPS 1,138 đồng/cp, CASA duy trì 35–38%, NIM khoảng 2,65–2,70% .

- Triển vọng cả năm 2026: Các CTCK dự báo lợi nhuận trước thuế đạt từ 47,846 – 52,759 tỷ đồng, lợi nhuận sau thuế 38,247 – 42,161 tỷ đồng, tăng trưởng tín dụng 13.5–17%, nợ xấu kiểm soát dưới 1%. Vietcap kỳ vọng hoàn nhập 3,100 tỷ đồng dự phòng trái phiếu doanh nghiệp, tạo lợi nhuận đột biến .

-

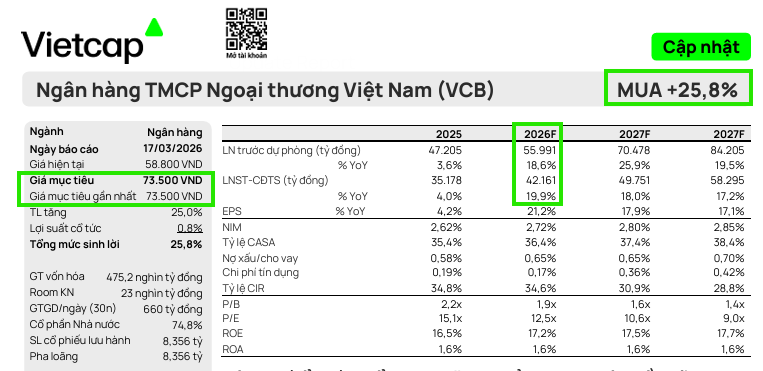

Định giá & cổ phiếu VCB: ROE dự kiến 15.8–17.2%, ROA ~1,6%; giá mục tiêu dao động 68,200 – 84,900 đồng/cp, tương ứng P/B dự phóng 2.2–2.7 lần. Chính sách cổ tức tiền mặt khoảng 10%, kết hợp chia cổ phiếu để tăng vốn, giúp duy trì sức hấp dẫn với nhà đầu tư dài hạn

Năm 2026 hứa hẹn sẽ là một năm rực rỡ đối với Ngân hàng TMCP Ngoại thương Việt Nam. Ước tính lợi nhuận quý 1 tăng trưởng 15% là phát súng khởi đầu đầy ấn tượng, tạo tiền đề vững chắc cho mục tiêu lợi nhuận cả năm vượt ngưỡng 50,000 tỷ đồng trước thuế.

Sự kết hợp hoàn hảo giữa lợi thế chi phí vốn thấp, chất lượng tài sản hàng đầu và chiến lược chuyển đổi số quyết liệt đã tạo nên một thế trận kinh doanh vững chãi, giúp Vietcombank không chỉ giữ vững vị thế “ngôi vương” về lợi nhuận mà còn nới rộng khoảng cách với các đối thủ bám đuổi.

Việc triển khai các kế hoạch tăng vốn điều lệ lên gần 94,000 tỷ đồng và thành lập ngân hàng con tại Trung tâm Tài Chính Quốc Tế Việt Nam trong năm 2026 là những bước đi mang tính chiến lược, khẳng định tầm nhìn dài hạn và khát vọng vươn tầm quốc tế của ngân hàng.

Mặc dù vẫn còn đó những rủi ro từ biến động vĩ mô toàn cầu và áp lực nợ xấu từ thị trường bất động sản, nhưng với “bộ đệm” dự phòng vững chắc và năng lực quản trị rủi ro đã được tôi luyện qua nhiều chu kỳ kinh tế, Vietcombank hoàn toàn đủ khả năng vượt qua các thách thức để đạt được những cột mốc phát triển mới.

Với vị thế là ngân hàng có vốn hóa lớn nhất thị trường và hiệu quả sinh lời hàng đầu, Vietcombank không chỉ đóng vai trò là công cụ điều tiết chính sách tiền tệ quan trọng của Ngân hàng Nhà nước mà còn là tâm điểm thu hút dòng vốn đầu tư gián tiếp nước ngoài trong bối cảnh thị trường chứng khoán Việt Nam đang tiến gần hơn tới mục tiêu nâng hạng lên thị trường mới nổi.

LỢI NHUẬN QUÝ 1.2026 ƯỚC TÍNH TĂNG 15% SO VỚI CÙNG KỲ

Kết thúc quý 1 năm 2026, các CTCK lớn đều đưa ra những dự báo tích cực về kết quả kinh doanh của Vietcombank, mặc dù có sự phân hóa nhất định về tốc độ tăng trưởng so với các ngân hàng thương mại cổ phần tư nhân.

Theo ước tính từ Công ty Chứng khoán MB (MBS Research), lợi nhuận của Vietcombank trong quý đầu năm dự kiến đạt mức tăng trưởng khoảng 15% so với cùng kỳ năm 2025. Đây được coi là một mức tăng trưởng ổn định và thực chất, phản ánh khả năng duy trì biên lãi ròng (NIM) trong môi trường lãi suất có nhiều biến động và áp lực chi phí vốn gia tăng trên toàn hệ thống.

Động lực chính cho sự tăng trưởng này đến từ việc ngân hàng tiếp tục duy trì được tỷ lệ tiền gửi không kỳ hạn (CASA) ở mức cao, giúp tối ưu hóa chi phí huy động vốn đầu vào so với các đối thủ cạnh tranh.

Sự phục hồi của cầu tín dụng trong quý 1 năm 2026 cũng là một yếu tố quan trọng hỗ trợ thu nhập lãi thuần. Mặc dù tăng trưởng tín dụng toàn ngành trong ba tháng đầu năm ước đạt 3.18%, Vietcombank với lợi thế về hạn mức tín dụng dồi dào nhờ việc tham gia hỗ trợ tái cơ cấu tổ chức tín dụng yếu kém đã ghi nhận mức giải ngân tích cực cho các doanh nghiệp sản xuất và các dự án hạ tầng lớn.

Thu nhập lãi thuần của ngân hàng trong quý 1 được dự báo tăng trưởng khoảng 20%, một con số phản ánh sự hiệu quả trong việc chuyển dịch cơ cấu tài sản sang các khoản vay có lợi suất tốt hơn nhưng vẫn đảm bảo tiêu chuẩn an toàn khắt khe.

Bên cạnh đó, thu nhập từ hoạt động dịch vụ, đặc biệt là phí thanh toán và kinh doanh ngoại hối, tiếp tục là điểm sáng đóng góp vào tổng thu nhập hoạt động khi các hoạt động xuất nhập khẩu của Việt Nam khởi sắc mạnh mẽ trong những tháng đầu năm.

| Chỉ số tài chính quý 1/2026 (Ước tính) | Giá trị ước tính | Đơn vị | Nguồn tham chiếu |

|---|---|---|---|

| Tăng trưởng lợi nhuận trước thuế | 15.0% | % YoY | |

| Doanh thu hoạt động (Revenue Estimate) | 19,631.5 | Tỷ đồng | |

| EPS (Lợi nhuận trên mỗi cổ phiếu) | 1,138 | VNĐ | |

| Tỷ lệ tiền gửi không kỳ hạn (CASA) | ~35-38 | % | |

| Biên lãi ròng (NIM) | ~2,65-2,70 | % |

Một khía cạnh đáng chú ý khác trong kết quả kinh doanh quý 1 năm 2026 là sự thay đổi trong cấu trúc chi phí dự phòng. Mặc dù nợ xấu toàn ngành có xu hướng tăng nhẹ do các tác động từ sự biến động của thị trường bất động sản và các khoản nợ tái cơ cấu hết hạn, Vietcombank vẫn duy trì chính sách trích lập dự phòng thận trọng với tỷ lệ bao phủ nợ xấu luôn nằm trong nhóm cao nhất ngành.

Một số dự báo cho thấy chi phí dự phòng trong quý 1 có thể tăng khoảng 50% so với nền thấp của năm ngoái, nhưng đây thực chất là bước đi chủ động của ban điều hành nhằm củng cố “bộ đệm” tài chính cho cả năm, thay vì phản ánh sự suy giảm đột ngột của chất lượng tài sản.

Khả năng thu hồi các khoản nợ đã xử lý cũng mang lại nguồn thu nhập bất thường đáng kể, giúp lợi nhuận ròng của ngân hàng duy trì vị thế dẫn đầu tuyệt đối trong hệ thống ngân hàng Việt Nam.

TRIỂN VỌNG KINH DOANH CẢ NĂM 2026: SỰ TRỖI DẬY CỦA CÁC ĐỘNG LỰC TĂNG TRƯỞNG MỚI

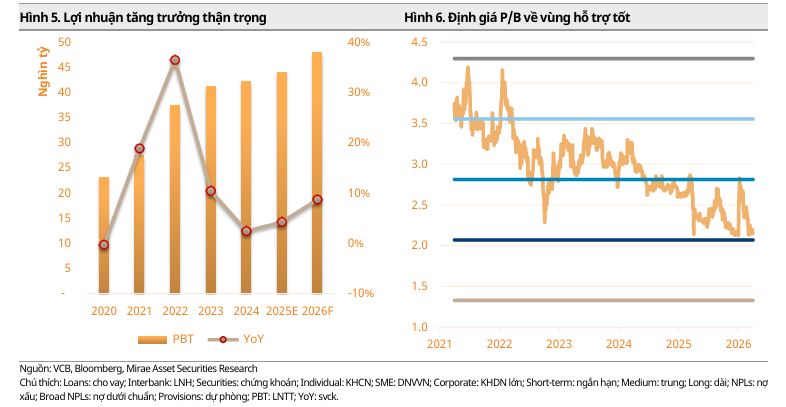

Bước sang năm 2026, Vietcombank đặt mục tiêu tăng trưởng lợi nhuận mạnh mẽ hơn sau giai đoạn tích lũy và chuyển đổi trong hai năm trước đó. Hầu hết các CTCK đều đồng thuận rằng năm 2026 sẽ đánh dấu sự quay trở lại của mức tăng trưởng lợi nhuận hai chữ số cho ngân hàng này.

Tổng thu nhập lãi thuần cho cả năm được dự báo đạt khoảng 71,511 tỷ đồng theo Vietcap hoặc 68,799 tỷ đồng theo Mirae Asset, tương ứng với mức tăng trưởng đáng kể so với kết quả năm 2025.

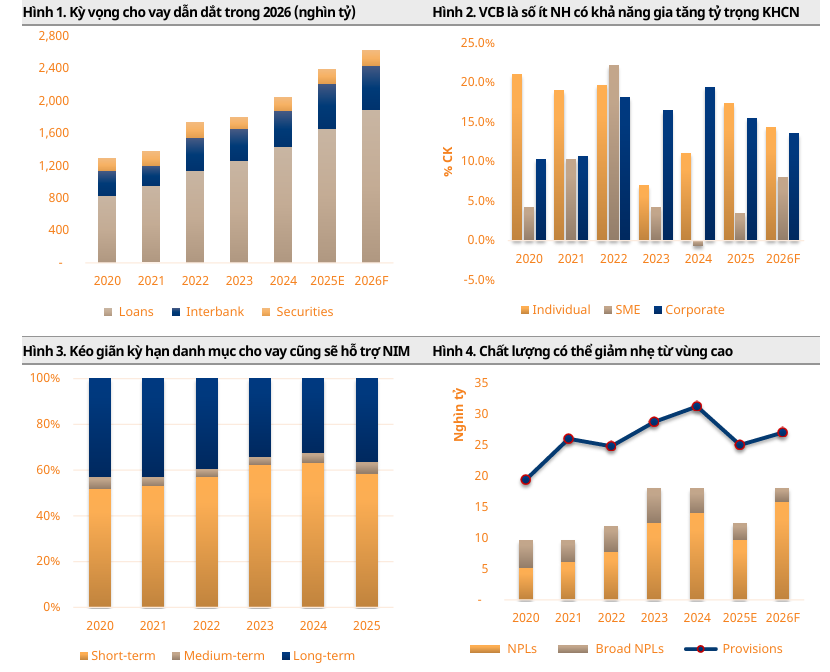

Chiến lược tín dụng của Vietcombank trong năm 2026 sẽ có sự chuyển dịch rõ nét, tập trung vào hai trục chính là cho vay doanh nghiệp lớn trong các lĩnh vực hạ tầng, năng lượng và mở rộng mảng bán lẻ thông qua các sản phẩm vay mua nhà, tiêu dùng có tài sản đảm bảo.

Với hạn mức tăng trưởng tín dụng dự kiến từ 14% đến 17%, ngân hàng sẽ tận dụng tối đa lợi thế về nguồn vốn dồi dào và xếp hạng tín nhiệm cao để tiếp cận các dự án trọng điểm quốc gia như Sân bay quốc tế Long Thành, các tuyến cao tốc Bắc – Nam và chuỗi dự án khí điện Lô B – Ô Môn.

Những dự án này không chỉ mang lại dư nợ lớn mà còn giúp ngân hàng khai thác tối đa hệ sinh thái các nhà cung cấp, nhà thầu và người lao động đi kèm, từ đó tăng thu nhập từ phí dịch vụ và tiền gửi không kỳ hạn.

Sự phục hồi của biên lãi ròng (NIM) là chìa khóa cho sự bứt phá lợi nhuận năm 2026. Sau khi chịu áp lực thu hẹp trong năm 2024-2025 do chính sách giảm lãi suất cho vay hỗ trợ doanh nghiệp, NIM của Vietcombank được kỳ vọng sẽ ổn định và bắt đầu đà tăng nhẹ khoảng 6-10 điểm cơ bản nhờ việc cơ cấu lại danh mục tài sản sinh lời.

Việc tăng tỷ trọng cho vay trung và dài hạn cho các dự án hạ tầng cùng với việc lãi suất huy động duy trì ở mức thấp sẽ giúp ngân hàng nới rộng khoảng cách lãi suất đầu vào – đầu ra.

Thêm vào đó, khả năng tối ưu hóa tỷ lệ cho vay trên tiền gửi (LDR) theo quy định mới cũng cho phép ngân hàng sử dụng nguồn vốn hiệu quả hơn, thay vì để dư thừa quá nhiều tại các tài sản có lợi suất thấp như tiền gửi tại Ngân hàng Nhà nước.

Về khía cạnh thu nhập ngoài lãi, năm 2026 sẽ là năm Vietcombank gặt hái thành quả từ chiến lược chuyển đổi số toàn diện. Thu nhập ròng từ phí dịch vụ (NFI) dự kiến tăng trưởng khoảng 13% đến 15% nhờ sự bùng nổ của các giao dịch trên nền tảng VCB Digibank và các dịch vụ thanh toán quốc tế.

Với thị phần tài trợ thương mại và thanh toán quốc tế lên tới gần 20%, Vietcombank tiếp tục khẳng định vị thế độc tôn trong việc phục vụ các doanh nghiệp xuất nhập khẩu và FDI.

Ngoài ra, hoạt động kinh doanh ngoại hối sẽ tiếp tục đóng góp khoảng 8.5% vào tổng thu nhập hoạt động, tận dụng lợi thế về mạng lưới đối tác quốc tế sâu rộng và khả năng quản trị thanh khoản ngoại tệ vượt trội trong bối cảnh tỷ giá có thể có những biến động nhất định theo thị trường toàn cầu.

CHIẾN LƯỢC TĂNG VỐN VÀ CỦNG CỐ HỆ SỐ AN TOÀN VỐN (CAR)

Trong lộ trình phát triển giai đoạn 2026-2030, việc nâng cao năng lực tài chính thông qua tăng vốn điều lệ là nhiệm vụ mang tính sống còn đối với Vietcombank. Tại Đại hội đồng cổ đông thường niên năm 2026, ban lãnh đạo ngân hàng đã trình phương án phát hành hơn 1 tỷ cổ phiếu để tăng vốn điều lệ từ nguồn lợi nhuận còn lại và các quỹ dự trữ.

Cụ thể, ngân hàng dự kiến phát hành tối đa 1.068 tỷ cổ phiếu, giúp tăng vốn điều lệ thêm khoảng 10,687 tỷ đồng, nâng tổng vốn điều lệ lên mức xấp xỉ 94,000 tỷ đồng. Đây là bước đi quan trọng nhằm đảm bảo ngân hàng tuân thủ đầy đủ và vượt mức các yêu cầu về tỷ lệ an toàn vốn theo chuẩn mực Basel III và các quy định của Ngân hàng Nhà nước tại Thông tư 14/2025/TT-NHNN.

Việc tăng vốn điều lệ không chỉ có ý nghĩa về mặt tuân thủ pháp lý mà còn tạo dư địa cực lớn cho tăng trưởng tín dụng trong những năm tiếp theo. Với hệ số CAR hiện tại ở mức 11.7% (tính đến cuối năm 2025), Vietcombank vẫn cần thêm vốn để có thể hỗ trợ các dự án quốc gia có quy mô lớn mà không làm suy yếu các chỉ số an toàn.

Năng lực vốn dồi dào cũng là điều kiện cần thiết để ngân hàng thực hiện các nhiệm vụ tái cơ cấu các tổ chức tín dụng yếu kém được Chính phủ giao phó, đồng thời giúp ngân hàng có đủ nguồn lực đầu tư cho các dự án chuyển đổi số, bảo mật dữ liệu và nâng cấp hạ tầng công nghệ thông tin – những lĩnh vực mà Vietcombank đang ưu tiên hàng đầu để giữ chân nhân tài và nâng cao hiệu quả vận hành.

Bên cạnh kế hoạch phát hành cổ phiếu cho cổ đông hiện hữu, thương vụ phát hành riêng lẻ 6.5% vốn điều lệ cho các nhà đầu tư chiến lược nước ngoài vẫn là một “ẩn số” đầy tiềm năng được kỳ vọng sẽ hoàn tất trong năm 2026.

Mặc dù thương vụ này đã kéo dài hơn dự kiến do các yếu tố khách quan về phê duyệt và điều kiện thị trường, nhưng ban lãnh đạo Vietcombank vẫn bày tỏ quyết tâm thực hiện để nâng cao năng lực quản trị theo chuẩn mực quốc tế và thu hút thêm nguồn vốn thặng dư lớn.

Nếu thành công, thương vụ này có thể mang về cho ngân hàng hàng tỷ USD, tạo ra một bước ngoặt về cấu trúc vốn và giúp giá cổ phiếu VCB được định giá lại ở mức cao hơn so với lịch sử, đồng thời củng cố niềm tin cho các nhà đầu tư nước ngoài vào triển vọng dài hạn của ngành ngân hàng Việt Nam.

Sự gia tăng vốn điều lệ cũng giúp Vietcombank hiện thực hóa các kế hoạch mở rộng mạng lưới và hệ sinh thái. Một trong những điểm nhấn trong tài liệu ĐHĐCĐ 2026 là chủ trương thành lập ngân hàng con sở hữu 100% vốn tại Trung tâm Tài chính Quốc tế Việt Nam (VIFC) với vốn điều lệ 3,000 tỷ đồng.

Việc hiện diện tại một trung tâm tài chính đẳng cấp quốc tế sẽ giúp Vietcombank tham gia trực tiếp vào quá trình hình thành thị trường tài chính khu vực, tạo kênh khai thác các hoạt động ngân hàng có yếu tố quốc tế, quản lý tài sản cho các nhà đầu tư nước ngoài và cung cấp các dịch vụ tài chính phức tạp trong khuôn khổ pháp lý riêng biệt của VIFC.

Đây là minh chứng cho tầm nhìn xa của Vietcombank trong việc không chỉ dừng lại ở thị trường nội địa mà còn hướng tới mục tiêu trở thành ngân hàng tầm cỡ khu vực và thế giới.

QUẢN TRỊ RỦI RO VÀ CHẤT LƯỢNG TÀI SÀN: “PHÁO ĐÀI” KIÊN CỐ TRƯỚC BIẾN ĐỘNG

Trong một môi trường kinh tế nhiều biến động, chất lượng tài sản luôn là niềm tự hào và là lợi thế cạnh tranh cốt lõi của Vietcombank. Ngân hàng đã duy trì tỷ lệ nợ xấu ở mức cực thấp, thường xuyên dưới 1%, ngay cả trong những giai đoạn khó khăn nhất của nền kinh tế.

Cho năm 2026, Vietcombank đặt mục tiêu kiểm soát nợ xấu dưới 1.5%, nhưng các dự báo từ các chuyên gia phân tích cho rằng con số thực tế sẽ khả quan hơn nhiều, có thể chỉ quanh mức 0.65% đến 0.85%. Điều này có được nhờ quy trình thẩm định tín dụng thận trọng, tập trung vào các khách hàng có xếp hạng tín nhiệm cao và các lĩnh vực sản xuất kinh doanh cốt lõi ít chịu ảnh hưởng từ đầu cơ bất động sản.

Một điểm đặc biệt cần lưu ý trong năm 2026 là việc xử lý các khoản trái phiếu doanh nghiệp. Tính đến cuối năm 2025, có khoảng 6,600 tỷ đồng trái phiếu doanh nghiệp bị phân loại vào nhóm 4 do các quy định về hạ nhóm nợ tạm thời.

Tuy nhiên, Vietcap dự báo rằng phần lớn các khoản này sẽ được nâng hạng trở lại nhóm 1 trong năm 2026 khi các doanh nghiệp phát hành hoàn thành việc tái cơ cấu và thanh toán nợ theo đúng lịch trình mới.

Việc nâng hạng này sẽ cho phép Vietcombank hoàn nhập khoảng 3,100 tỷ đồng chi phí dự phòng đã trích lập, tạo ra một khoản lợi nhuận đột biến đáng kể cho kết quả kinh doanh cả năm. Đây là yếu tố then chốt giúp lợi nhuận ròng của ngân hàng có khả năng vượt xa các kế hoạch mà ban điều hành đã công bố.

Tỷ lệ bao phủ nợ xấu (LLR) của Vietcombank, đạt 174% vào cuối năm 2025 và dự báo duy trì quanh mức 160% đến 200% trong năm 2026, là một “kho dự trữ” khổng lồ giúp ngân hàng linh hoạt trong việc điều tiết lợi nhuận.

So với mức trung vị của ngành chỉ khoảng 80-100%, bộ đệm dự phòng của Vietcombank cho thấy mức độ an toàn tuyệt đối, giúp ngân hàng không bị sốc trước những biến động bất ngờ từ thị trường.

Việc duy trì tỷ lệ dự phòng cao cũng phản ánh triết lý kinh doanh bền vững của ngân hàng: hy sinh lợi nhuận ngắn hạn để đảm bảo sự ổn định dài hạn và sẵn sàng nguồn lực cho các cơ hội tăng trưởng khi kinh tế phục hồi mạnh mẽ.

Về phương diện quản trị thanh khoản, Vietcombank luôn giữ một vị thế cực kỳ vững chắc với tỷ lệ cho vay trên tiền gửi (LDR) theo quy định được kiểm soát quanh mức 82-83%, thấp hơn nhiều so với ngưỡng trần 85% của Ngân hàng Nhà nước.

Việc sở hữu lượng lớn tiền gửi từ kho bạc nhà nước và các tập đoàn kinh tế lớn không chỉ mang lại nguồn vốn rẻ mà còn đảm bảo khả năng thanh toán trong mọi kịch bản căng thẳng của thị trường tiền tệ.

Đây là yếu tố giúp Vietcombank luôn là “hòn đảo an toàn” cho các dòng tiền lớn của nền kinh tế, đồng thời là cơ sở để ngân hàng duy trì mặt bằng lãi suất cho vay thấp, hỗ trợ đắc lực cho các doanh nghiệp sản xuất và các chương trình phục hồi kinh tế của Chính phủ.

CHUYỂN ĐỔI SỐ VÀ HIỆU QUẢ VẬN HÀNH: ĐỘNG LỰC CHO TƯƠNG LAI

Năm 2026 tiếp tục là năm trọng tâm của chiến lược chuyển đổi số tại Vietcombank. Với mục tiêu duy trì vị thế là ngân hàng số dẫn đầu, ngân hàng đã và đang đầu tư mạnh mẽ vào các nền tảng công nghệ mới, trí tuệ nhân tạo (AI) và phân tích dữ liệu lớn (Big Data) để cá nhân hóa trải nghiệm khách hàng và tối ưu hóa quy trình nội bộ.

Tỷ lệ chi phí trên thu nhập (CIR) của Vietcombank dự kiến được duy trì ở mức lý tưởng từ 31% đến 34.6% trong năm 2026, mặc dù ngân hàng tăng cường chi cho tiền lương và phúc lợi để giữ chân đội ngũ nhân sự chất lượng cao, đặc biệt là trong mảng CNTT và Dữ liệu.

Hệ sinh thái VCB Digibank không chỉ dừng lại ở các giao dịch ngân hàng truyền thống mà còn mở rộng sang các dịch vụ ngoài ngân hàng như đặt vé máy bay, đóng bảo hiểm, thanh toán dịch vụ công và kết nối với các ví điện tử hàng đầu.

Việc hoàn tất kết nối chiều thanh toán ngược lại mã QR với mạng lưới UnionPay tại Trung Quốc trong đầu năm 2026 là một bước đi đột phá, cho phép hàng triệu người dùng Việt Nam có thể thanh toán thuận tiện khi du lịch hoặc giao thương tại Trung Quốc, đồng thời thu hút lượng lớn du khách Trung Quốc sử dụng dịch vụ thanh toán qua Vietcombank khi đến Việt Nam. Những sáng kiến này không chỉ tăng nguồn thu phí dịch vụ mà còn giúp ngân hàng thu hút một lượng lớn tiền gửi không kỳ hạn từ các tiểu thương và doanh nghiệp kinh doanh dịch vụ du lịch.

Bên cạnh đó, việc nhận chuyển giao bắt buộc CBBank (nay là VCBNeo) và đưa đơn vị này vào quỹ đạo hoạt động hiệu quả cũng là một minh chứng cho năng lực vận hành của Vietcombank. Trong năm 2025, VCBNeo đã ghi nhận lợi nhuận khoảng 1,900 tỷ đồng sau một thời gian dài thua lỗ, cho thấy hiệu quả của việc áp dụng các quy trình quản trị rủi ro và nền tảng công nghệ của ngân hàng mẹ vào ngân hàng yếu kém.

Trong năm 2026, Vietcombank dự kiến sẽ tiếp tục khai thác các lợi thế từ mạng lưới và khách hàng của VCBNeo, đồng thời hoàn thiện mô hình ngân hàng số thế hệ mới cho đơn vị này, tạo ra một nhánh kinh doanh năng động và đóng góp tích cực vào lợi nhuận chung của toàn tập đoàn.

PHÁT TRIỂN TÍN DỤNG XANH VÀ VAI TRÒ TRONG CÁC DỰ ÁN HẠ TẦNG TRỌNG ĐIỂM

Là ngân hàng thương mại nhà nước hàng đầu, Vietcombank luôn đi đầu trong việc hiện thực hóa các cam kết của Chính phủ về phát triển bền vững và Net Zero vào năm 2050. Trong năm 2026, ngân hàng dự kiến sẽ tăng mạnh tỷ trọng tín dụng xanh, tập trung vào các dự án năng lượng tái tạo, nông nghiệp công nghệ cao và các doanh nghiệp áp dụng tiêu chuẩn ESG (Môi trường – Xã hội – Quản trị). Việc ưu tiên nguồn vốn cho các lĩnh vực này không chỉ giúp ngân hàng giảm thiểu rủi ro môi trường trong danh mục cho vay mà còn giúp Vietcombank dễ dàng tiếp cận các nguồn vốn vay ưu đãi từ các định chế tài chính quốc tế như Ngân hàng Thế giới (WB) hay Ngân hàng Phát triển Châu Á (ADB).

Vai trò của Vietcombank trong các dự án hạ tầng trọng điểm quốc gia trong năm 2026 sẽ tiếp tục được khẳng định. Với vị thế là ngân hàng đầu mối thu xếp vốn cho dự án mở rộng cao tốc TP. Hồ Chí Minh – Long Thành với số vốn hơn 5,750 tỷ đồng, Vietcombank đang góp phần trực tiếp vào việc tháo gỡ điểm nghẽn giao thông lớn nhất vùng kinh tế trọng điểm phía Nam.

Sự tham gia này không chỉ mang lại thu nhập lãi vay mà còn khẳng định uy tín của ngân hàng trong việc xử lý các thương vụ tài trợ dự án phức tạp. Ngoài ra, việc giải ngân cho các dự án khí điện Lô B – Ô Môn và các cảng biển lớn trong năm 2026 sẽ tạo ra một dòng thu nhập ổn định và lâu dài, giúp cân bằng danh mục cho vay giữa mảng bán lẻ và bán buôn.

Sự cộng hưởng giữa đầu tư công và hạ tầng trong năm 2026 được kỳ vọng sẽ tạo ra một cú hích lớn cho thị trường bất động sản quanh các trục giao thông trọng điểm. Vietcombank với lợi thế về hiểu biết thị trường và mạng lưới đối tác rộng khắp sẽ là người hưởng lợi trực tiếp từ sự phục hồi này thông qua việc tài trợ cho các chủ đầu tư uy tín và cung cấp các gói vay mua nhà hấp dẫn cho người dân.

Việc kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng vào các lĩnh vực tiềm ẩn rủi ro theo yêu cầu của Ngân hàng Nhà nước nhưng vẫn đảm bảo dòng vốn chảy vào các dự án có tính thanh khoản cao và đáp ứng nhu cầu thực của thị trường là nghệ thuật quản trị mà Vietcombank đã thực hiện xuất sắc trong nhiều năm qua.

ĐỊNH GIÁ VÀ TRIỂN VỌNG CỔ PHIẾU VCB

Cổ phiếu VCB từ lâu đã được coi là “hàng phòng thủ” chất lượng cao và là lựa chọn ưu tiên của các quỹ đầu tư dài hạn. Trong năm 2026, triển vọng của cổ phiếu này càng trở nên hấp dẫn khi các yếu tố cơ bản được cải thiện mạnh mẽ.

Với ROE dự kiến đạt mức 15.8% đến 17.2% và ROA ổn định quanh mức 1.6%, Vietcombank tiếp tục duy trì hiệu quả sử dụng vốn ở mức cao nhất trong nhóm các ngân hàng quốc doanh.

Hầu hết các công ty chứng khoán đều đưa ra khuyến nghị Mua hoặc Tăng tỷ trọng đối với VCB với giá mục tiêu trung bình cho năm 2026 dao động từ 68,200 đồng đến 84,900 đồng/cổ phiếu. Tại mức giá mục tiêu này, VCB đang được định giá tương đương với mức P/B dự phóng từ 2.2x đến 2.7x cho năm 2026.

Mặc dù đây là mức định giá cao hơn so với trung bình ngành ngân hàng Việt Nam, nhưng hoàn toàn xứng đáng nếu xét đến vị thế dẫn đầu, chất lượng tài sản vượt trội và khả năng tiếp cận nguồn vốn rẻ nhất thị trường.

Sự kiện Việt Nam được nâng hạng lên thị trường mới nổi sẽ là cú hích cực lớn giúp thu hút dòng vốn từ các quỹ ETF ngoại, vốn luôn ưu tiên các cổ phiếu có vốn hóa lớn và quản trị minh bạch như VCB.

Bên cạnh các yếu tố về kết quả kinh doanh, chính sách cổ tức của Vietcombank cũng là điểm thu hút nhà đầu tư. Ngân hàng dự kiến sẽ duy trì việc chi trả cổ tức bằng tiền mặt khoảng 10% kết hợp với việc chia cổ tức bằng cổ phiếu để tăng vốn.

Điều này giúp cổ đông vừa nhận được dòng tiền ổn định, vừa được hưởng lợi từ sự gia tăng giá trị của ngân hàng trong dài hạn. Trong bối cảnh lãi suất tiền gửi tiết kiệm có thể duy trì ở mức thấp, lợi suất cổ tức và tiềm năng tăng giá của cổ phiếu VCB trở thành một phương án đầu tư thay thế đầy hấp dẫn cho cả nhà đầu tư cá nhân và tổ chức.

bảng so sánh chi tiết quan điểm của hai tổ chức phân tích Mirae Asset (MAS) và Vietcap về triển vọng của Vietcombank (VCB) trong năm 2026:

| Tiêu chí so sánh | Quan điểm của Vietcap (17/03/2026) | Quan điểm của Mirae Asset (09/04/2026) |

| Khuyến nghị |

MUA |

Tăng tỷ trọng |

| Giá mục tiêu |

73,500 VNĐ/cổ phiếu |

68,200 VNĐ/cổ phiếu |

| Tăng trưởng tín dụng |

17.0% (Dự báo vượt trội toàn ngành) |

13.5% (Thận trọng do dư địa vốn hẹp và LDR cao) |

| Lợi nhuận trước thuế |

52,759 tỷ đồng |

47,846 tỷ đồng |

| Lợi nhuận sau thuế |

42,161 tỷ đồng (Tăng trưởng ~20% YoY) |

38,247 tỷ đồng (Tăng trưởng ~8.7% YoY) |

| Biên lãi ròng (NIM) |

Dự báo đạt 2.72% |

Dự báo đạt 2.74% |

| Tỷ lệ nợ xấu (NPL) |

Kiểm soát ở mức 0.65% |

Dự báo ở mức 0.84% |

| Xử lý Trái phiếu DN |

Kỳ vọng hoàn nhập 3,100 tỷ đồng dự phòng khi 6,600 tỷ đồng nợ nhóm 4 được nâng hạng |

Điều chỉnh tăng 57% chi phí dự phòng để trích lập bổ sung cho 6.600 tỷ đồng nợ nhóm 4 |

| Phát hành riêng lẻ 6,5% |

Loại bỏ khỏi dự báo năm 2026 do thiếu thông tin tiến độ rõ ràng |

Kỳ vọng có khả năng hiện thực hóa trong năm 2026 để cải thiện CAR |

| Động lực chính |

Cho vay doanh nghiệp lớn và các dự án hạ tầng trọng điểm quốc gia |

Cho vay mua nhà và mở rộng phân khúc khách hàng cá nhân |

VCB: Căng thẳng Mỹ-Iran có làm gãy sóng DNNN của ngân hàng Vietcombank ở định giá hiện tại?