Phân tích Doanh Nghiệp

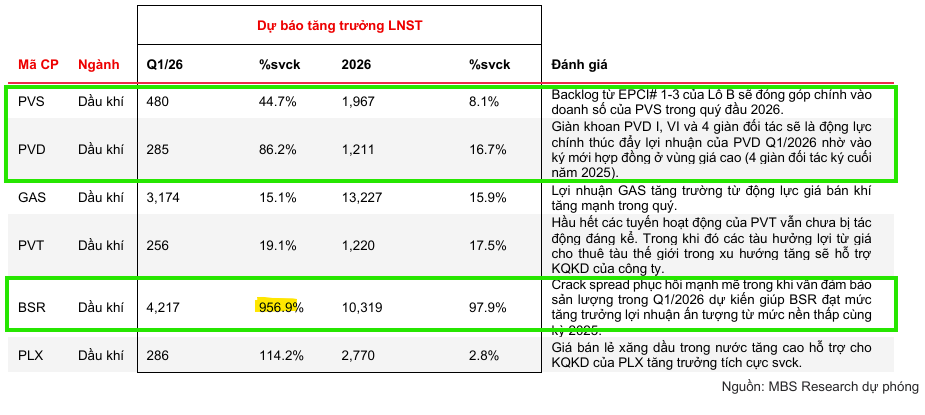

PVD: Lợi nhuận quý 1 ước tăng 86% so với cùng kỳ. Tác động tích cực từ giàn PVD IX trong năm 2026 ra sao?

-

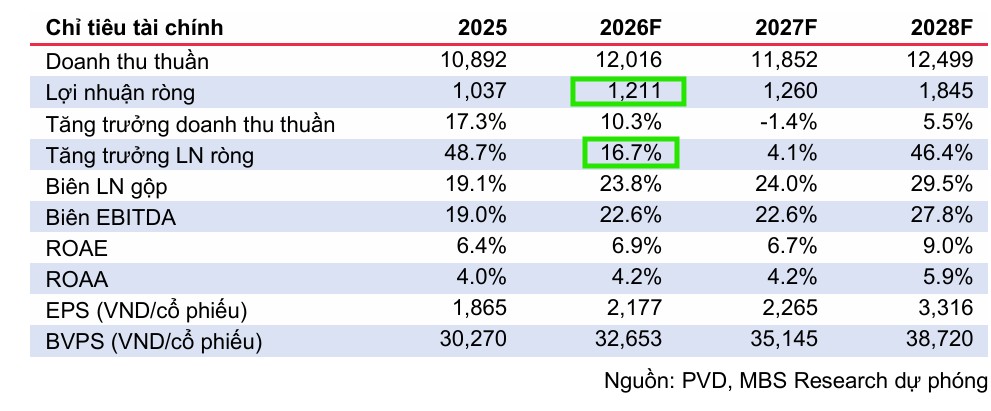

Kết quả quý 1/2026: PVD ước đạt lợi nhuận ròng 285 tỷ đồng, tăng 86% YoY, nhờ giá thuê giàn khoan cao và đóng góp từ cả giàn sở hữu lẫn giàn thuê ngoài.

- Động lực tăng trưởng cả năm: MBS dự báo lợi nhuận ròng 2026 đạt 1,211 tỷ đồng (+16,7%), doanh thu thuần 12,016 tỷ đồng. Giàn khoan mới PVD IX dự kiến vận hành từ Q2/2026 với hợp đồng 250–270 ngày, hưởng lợi từ giá thuê giàn 110,000–150,000 USD/ngày.

-

Rủi ro & định giá: Dù triển vọng tích cực từ dự án Lô B – Ô Môn (doanh thu dịch vụ giếng khoan ~4,324 tỷ đồng), PVD chịu áp lực chi phí tài chính, lỗ tài chính ròng dự kiến 371 tỷ đồng. MBS nâng giá mục tiêu lên 33,100 đồng/cp nhưng khuyến nghị TRUNG LẬP do cổ phiếu đã giao dịch quanh 34,700 đồng/cp

Cú hích từ thị trường năng lượng toàn cầu và mặt bằng giá dầu quý 1 năm 2026

Trong quý 1 năm 2026, ngành dầu khí Việt Nam hưởng lợi lớn từ sự biến động mạnh của giá dầu Brent, có thời điểm vượt ngưỡng 115 USD/thùng vào tháng 3 do căng thẳng địa chính trị tại eo biển Hormuz.

Môi trường giá cao này đã thúc đẩy lợi nhuận toàn chuỗi giá trị, đặc biệt là nhóm thượng nguồn nhờ nhu cầu dịch vụ kỹ thuật tăng và nhóm hạ nguồn nhờ biên lợi nhuận lọc dầu phục hồi.

Các tổ chức quốc tế như Barclays dự báo giá dầu Brent sẽ duy trì trung bình ở mức 85 USD/thùng cho cả năm 2026, tạo nền tảng vững chắc cho kế hoạch kinh doanh của các doanh nghiệp nội địa.

Đột phá lợi nhuận tại phân khúc thượng nguồn và mảng dịch vụ khoan

Theo đánh giá từ MBS, Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD) dự kiến sẽ có một khởi đầu năm 2026 đầy ấn tượng với lợi nhuận ròng quý 1 ước đạt 285 tỷ đồng, tương ứng mức tăng trưởng 86% so với cùng kỳ năm trước.

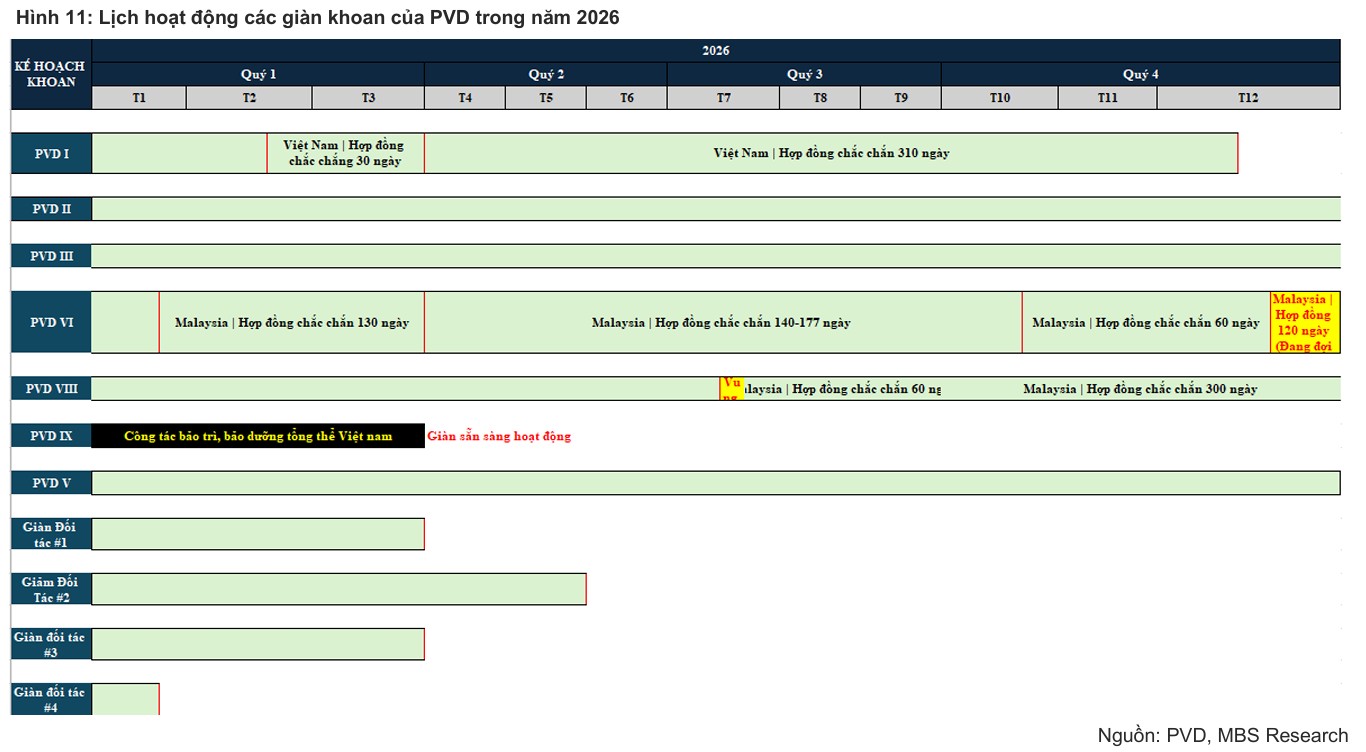

Kết quả tích cực này chủ yếu đến từ việc duy trì mức nền giá cho thuê giàn khoan cao trong khu vực và sự đóng góp đáng kể từ đội giàn khoan hiện hữu cùng 4 giàn khoan thuê ngoài từ các đối tác quốc tế.

Các giàn khoan như PVD I, VI và VIII đã thành công trong việc ký kết các hợp đồng mới từ cuối năm 2025 với mức giá thuê hấp dẫn, trực tiếp dẫn dắt đà tăng trưởng lợi nhuận cho doanh nghiệp ngay từ những tháng đầu năm.

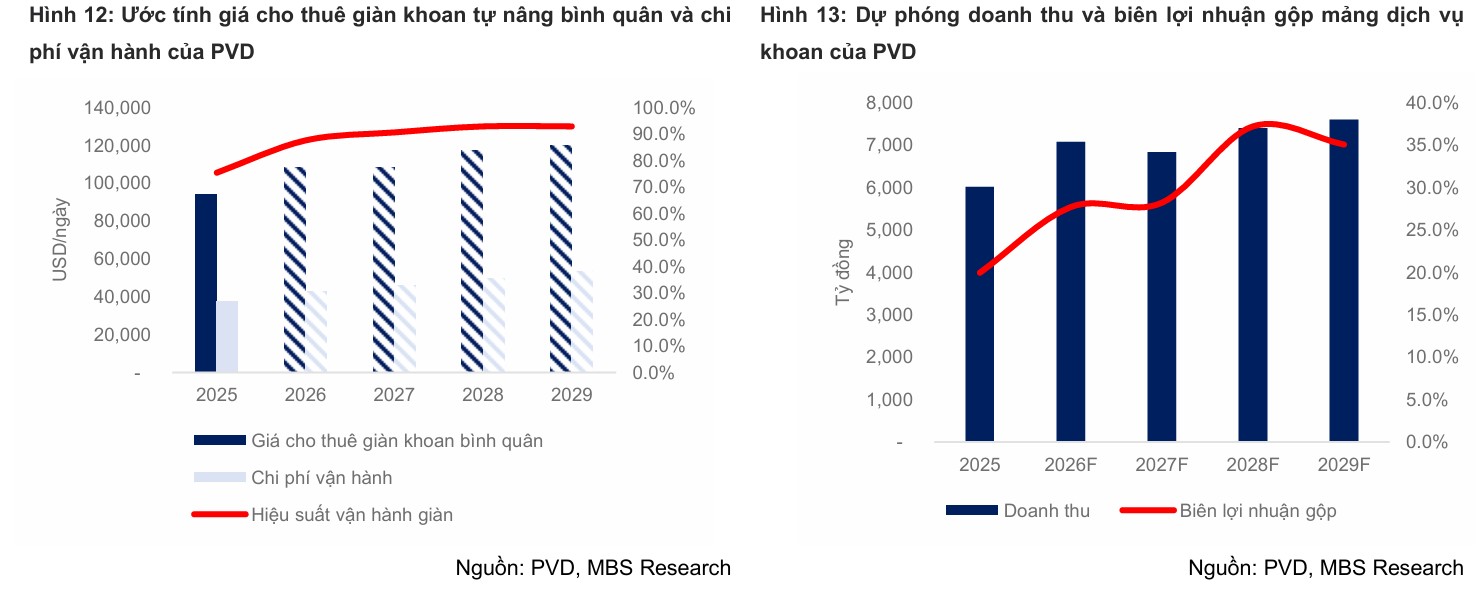

Động lực tăng trưởng lợi nhuận cả năm từ đội giàn sở hữu và giàn thuê ngoài

MBS dự phóng lợi nhuận ròng cả năm 2026 của PVD sẽ đạt mức 1,211 tỷ đồng, tăng 16.7% so với năm 2025, với doanh thu thuần dự kiến đạt 12,016 tỷ đồng.

Điểm khác biệt lớn trong dự báo năm nay là việc PVD chủ động vận hành thêm 4 giàn khoan thuê từ đối tác để đáp ứng nhu cầu khoan thăm dò đang tăng cao tại khu vực Đông Nam Á, thay vì chỉ tập trung vào đội giàn sở hữu như các dự báo thận trọng trước đó.

Sự kết hợp linh hoạt này không chỉ giúp PVD gia tăng doanh số mà còn giúp doanh nghiệp bảo toàn thị phần nội địa và tận dụng tối đa chu kỳ hồi phục của ngành dịch vụ dầu khí toàn cầu.

Vai trò chiến lược của giàn khoan mới PVD IX trong kế hoạch kinh doanh 2026

Một trong những nhân tố then chốt thúc đẩy kết quả kinh doanh của PVD trong năm 2026 là sự góp mặt của giàn khoan tự nâng PVD IX, tài sản chiến lược được mua mới vào cuối năm 2025.

Sau giai đoạn bảo trì và chuẩn bị kỹ thuật trong quý 1, giàn PVD IX dự kiến sẽ sẵn sàng đi vào hoạt động chính thức từ đầu quý 2 năm 2026.

MBS kỳ vọng giàn khoan này sẽ ngay lập tức ký được hợp đồng với thời gian vận hành ước tính khoảng 250 đến 270 ngày trong năm, giúp PVD hưởng lợi trực tiếp từ mặt bằng giá thuê giàn đang neo ở mức cao tại thị trường Malaysia và Indonesia.

Bối cảnh thị trường giàn khoan tự nâng khu vực Đông Nam Á và giá thuê ngày

Triển vọng của PVD được củng cố bởi tình trạng khan hiếm nguồn cung giàn khoan tự nâng (jack-up) trên toàn thế giới, đặc biệt là tại Đông Nam Á nơi số lượng giàn khả dụng chỉ dao động quanh mức 55 đến 60 giàn.

Với tỷ lệ sử dụng giàn tại khu vực thường xuyên duy trì trên ngưỡng 90%, PVD đang nắm giữ lợi thế lớn trong việc đàm phán giá.

MBS ước tính giá thuê giàn khoan bình quân của PVD trong năm 2026 sẽ tiếp đà phục hồi và dao động trong khoảng từ 110,000 USD đến 150,000 USD mỗi ngày tùy theo tính chất từng hợp đồng cụ thể.

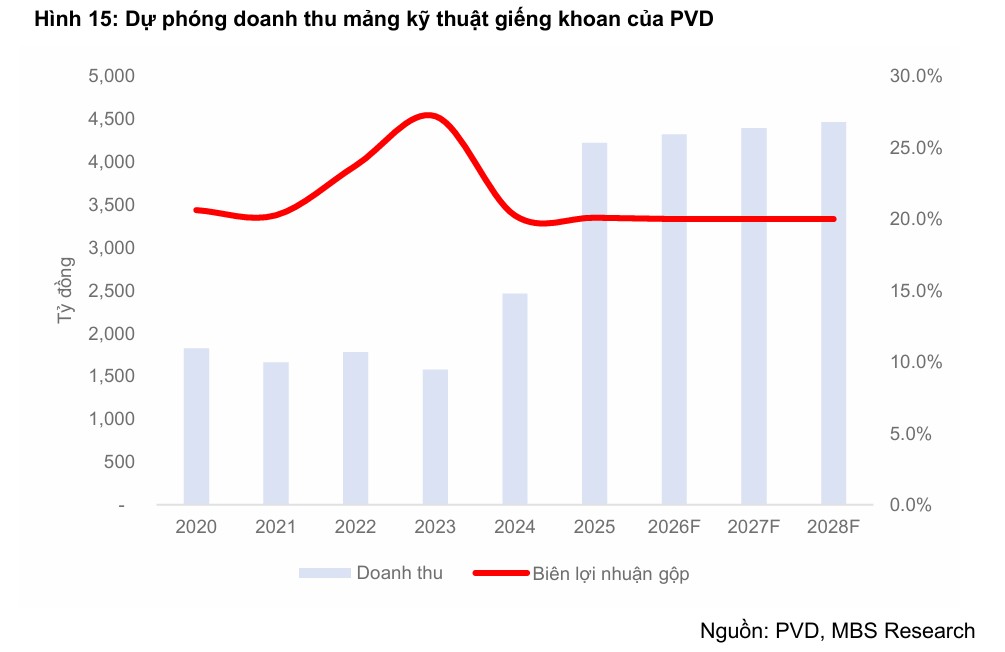

Tác động từ siêu dự án Lô B – Ô Môn đối với mảng dịch vụ kỹ thuật giếng khoan

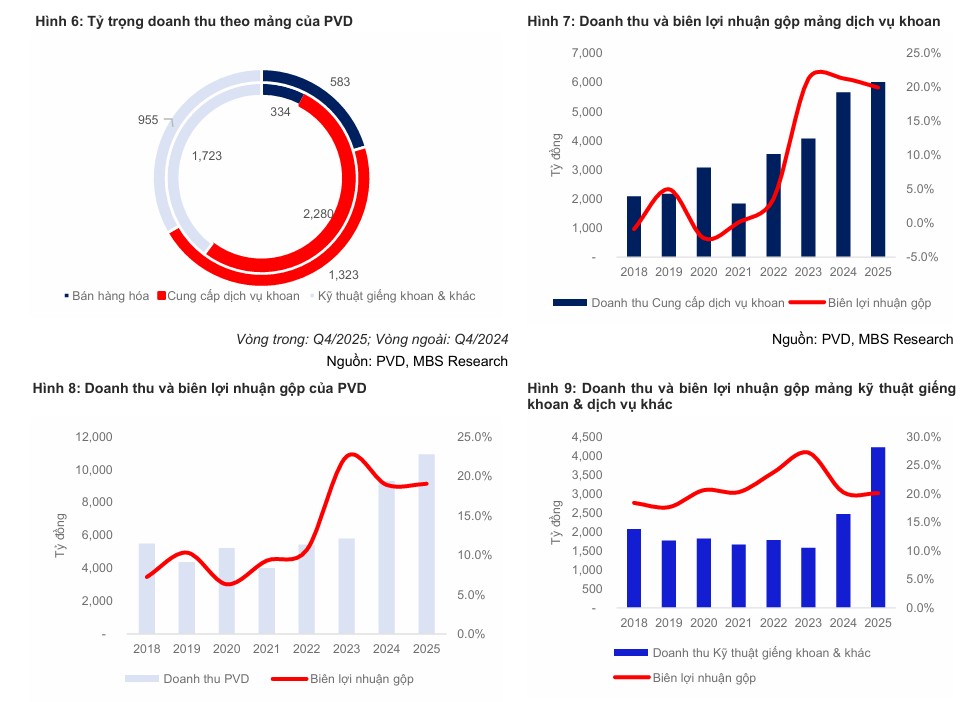

Bên cạnh hoạt động khoan, mảng dịch vụ kỹ thuật giếng khoan của PVD – vốn đóng góp khoảng 35% đến 40% doanh thu – dự kiến sẽ duy trì đà tăng trưởng ổn định trong năm 2026 nhờ làn sóng đầu tư vào các dự án thượng nguồn nội địa.

Việc siêu dự án Lô B – Ô Môn bước vào giai đoạn thi công cao điểm và chuẩn bị cho chiến dịch khoan hàng trăm giếng thăm dò từ quý 2 năm 2026 sẽ tạo ra khối lượng công việc bền vững cho PVD.

MBS dự phóng doanh thu mảng kỹ thuật giếng khoan sẽ đạt khoảng 4,324 tỷ đồng trong năm 2026, tăng 2.5% so với cùng kỳ với biên lợi nhuận gộp ổn định quanh mức 20%.

Siêu dự án Lô B – Ô Môn đang bước vào giai đoạn thi công cao điểm với mục tiêu đón dòng khí đầu tiên vào quý 3 năm 2027. Tính đến đầu năm 2026, gói thầu thượng nguồn EPCI#1 đạt 16.7% và EPCI#2 đạt 34% tiến độ.

Tuy nhiên, phần hạ nguồn vẫn đối mặt với thách thức khi nhà máy Ô Môn II chưa thể khởi công vào tháng 4 năm 2026 do vướng mắc trong đàm phán hợp đồng mua bán điện và thu xếp vốn. Sự chậm trễ đồng bộ này có thể ảnh hưởng đến hiệu quả khai thác chung của toàn chuỗi dự án trong tương lai.

Áp lực từ chi phí tài chính và rủi ro lãi suất đối với biên lợi nhuận ròng

Mặc dù doanh thu và lợi nhuận gộp tăng trưởng tốt, PVD vẫn phải đối mặt với thách thức không nhỏ từ chi phí tài chính.

MBS dự báo thu nhập tài chính ròng của doanh nghiệp trong năm 2026 có thể âm tới 371 tỷ đồng, tăng mức lỗ tài chính đáng kể so với con số âm 166 tỷ đồng của năm 2025.

Nguyên nhân chủ yếu đến từ áp lực chi phí lãi vay gia tăng do lãi suất cho vay trên thị trường đang có xu hướng tăng dần, cùng với các khoản nợ vay dài hạn để đầu tư mua mới giàn khoan PVD IX. Đây sẽ là yếu tố chính bào mòn một phần lợi nhuận thu được từ hoạt động cốt lõi của doanh nghiệp.

Khuyến nghị đầu tư và định giá cổ phiếu PVD theo quan điểm MBS Research

MBS Research (27.3.2026) đã điều chỉnh tăng giá mục tiêu của cổ phiếu PVD lên mức 33,100 VNĐ/cổ phiếu để phản ánh đóng góp từ các tài sản mới và mặt bằng giá thuê giàn cao hơn.

Tuy nhiên, do giá thị trường của cổ phiếu PVD đã có giai đoạn tăng trưởng mạnh và hiện đang giao dịch quanh mức 34,700 VNĐ, MBS đưa ra khuyến nghị TRUNG LẬP cho mã cổ phiếu này.

CTCK cho rằng tiềm năng tăng giá trong ngắn hạn đang bị hạn chế và nhà đầu tư nên chờ đợi những vùng giá hấp dẫn hơn để giải ngân, đồng thời cần lưu tâm đến rủi ro giá dầu biến động mạnh có thể ảnh hưởng đến tiến độ các dự án thượng nguồn.