Phân tích Doanh Nghiệp

Đạm Cà Mau (DMC) bùng nổ lợi nhuận quý 1/2026 nhờ lợi thế tồn kho và giá bán tăng vọt

-

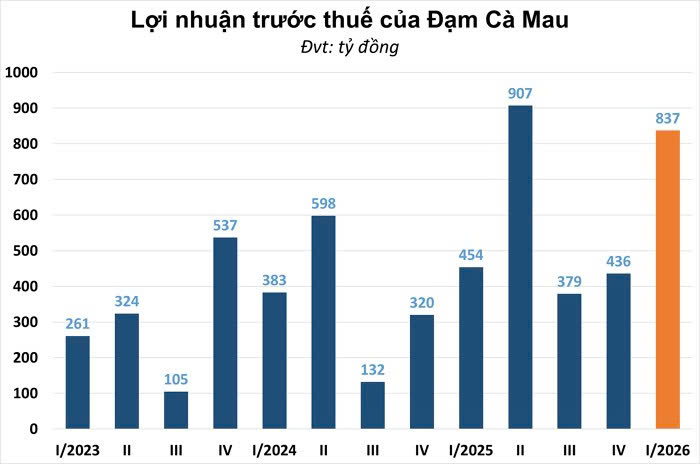

Kết quả kinh doanh Q1/2026: Đạm Cà Mau (DCM) đạt doanh thu 5,370 tỷ đồng (+150% YoY), lợi nhuận trước thuế 837 tỷ đồng (+184% YoY), nhờ giá Urea tăng mạnh và tận dụng tồn kho giá thấp.

- Chiến lược tồn kho & triển vọng: Tồn kho cuối 2025 đạt 4,800 tỷ đồng, trở thành lợi thế cạnh tranh khi giá Urea quốc tế lên tới 800 USD/tấn. KBSV dự báo doanh thu 2026 đạt 22,637 tỷ đồng (+31%), lợi nhuận ròng 4,431 tỷ đồng (+126%), khuyến nghị MUA với giá mục tiêu 54,900 đồng/cp.

-

Tầm nhìn dài hạn: DCM đặt mục tiêu doanh thu 30,000 tỷ đồng vào 2035, đa dạng hóa sang NPK, CO₂ thực phẩm và công nghệ sinh học. Kỳ vọng duy trì ROE trung bình 20% giai đoạn 2026–2028, giảm rủi ro chu kỳ giá phân bón.

Đạm Cà Mau bùng nổ lợi nhuận quý 1/2026 nhờ lợi thế tồn kho và giá bán tăng vọt

Tại buổi gặp gỡ các chuyên viên phân tích diễn ra vào ngày 10/04/2026, Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) đã công bố kết quả kinh doanh sơ bộ quý 1/2026 đầy ấn tượng với lợi nhuận trước thuế đạt 837 tỷ đồng, tăng trưởng 184% so với cùng kỳ năm trước.

Kết quả này vượt xa kỳ vọng của các định chế tài chính, được thúc đẩy chủ yếu bởi đà tăng mạnh của giá Urea trên thị trường quốc tế và việc cải thiện tỷ suất lợi nhuận mảng phân bón nhập khẩu nhờ khai thác lượng tồn kho giá thấp.

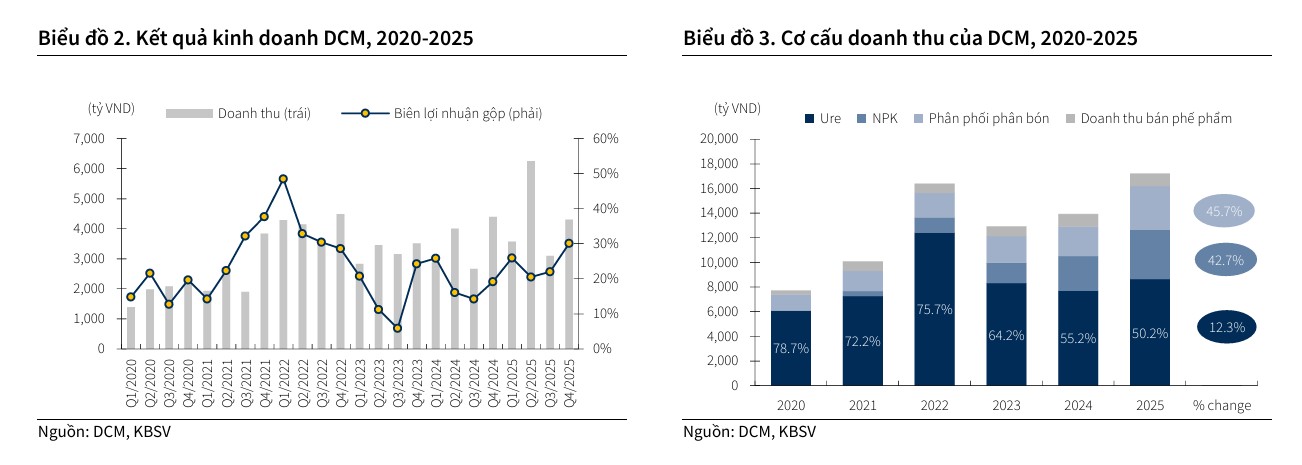

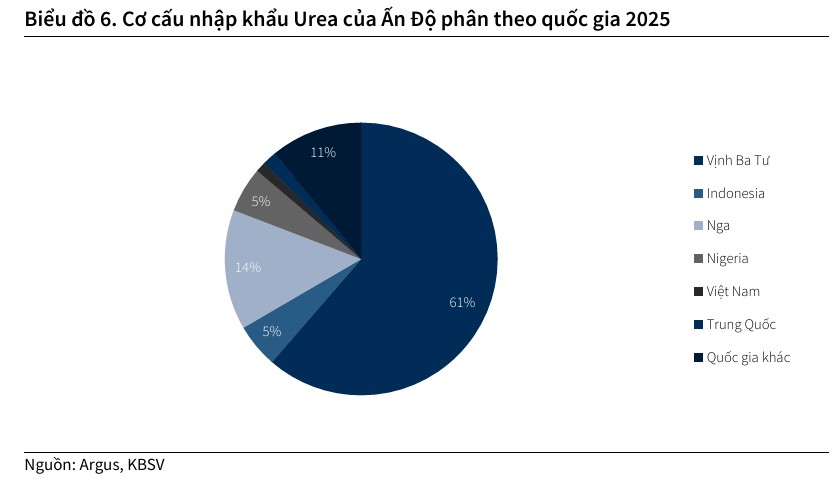

Doanh thu sơ bộ trong quý đầu năm đạt 5,370 tỷ đồng, gấp 2.5 lần so với cùng kỳ, trong đó Urea đóng góp 61% và mảng phân bón nhập khẩu đóng góp 25%. DCM đang tận dụng rất tốt sự gián đoạn nguồn cung toàn cầu để gia tăng vị thế trên cả thị trường nội địa và xuất khẩu.

Quan điểm của KBSV về cơ hội đầu tư trong bối cảnh bất ổn địa chính trị

Công ty Chứng khoán KB Việt Nam (KBSV) duy trì khuyến nghị MUA đối với cổ phiếu DCM với mức giá mục tiêu là 54,900 VND/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 20% so với thị giá hiện tại.

Theo quan điểm của KBSV, DCM là cơ hội đầu tư hấp dẫn trong trung hạn nhờ “thiên thời” từ sự thắt chặt cán cân cung cầu toàn cầu.

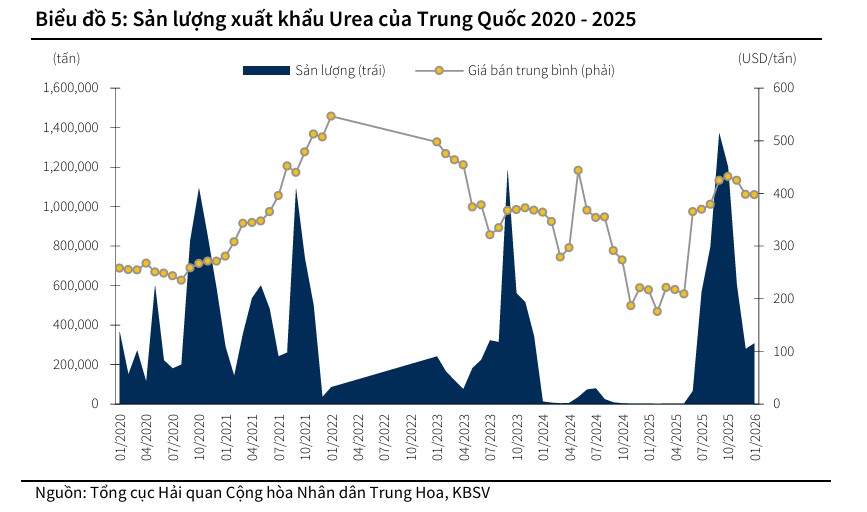

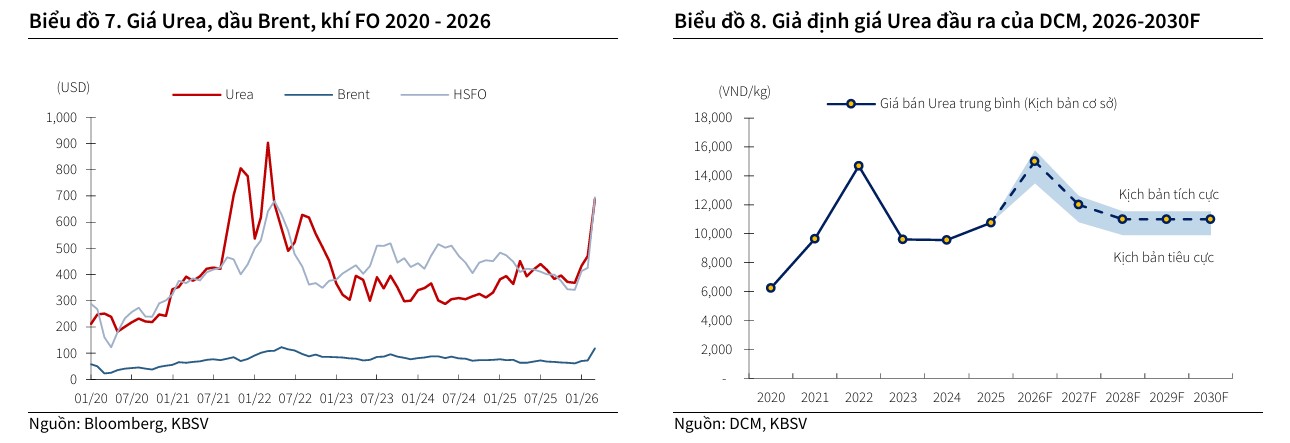

KBSV nhấn mạnh rằng giá Urea sẽ tiếp tục neo ở nền cao trong nửa cuối năm 2026 do tác động của việc đóng cửa eo biển Hormuz – yết hầu vận tải chiếm 36% lượng Urea xuất khẩu thế giới – và chính sách siết chặt xuất khẩu từ Trung Quốc để bảo tồn an ninh lương thực nội địa.

Việc Ấn Độ đẩy mạnh tích trữ trong bối cảnh các nguồn cung truyền thống từ Trung Đông bị gián đoạn bởi xung đột sẽ tạo ra áp lực tăng giá lên thị trường quốc tế trong giai đoạn nửa cuối năm 2026.

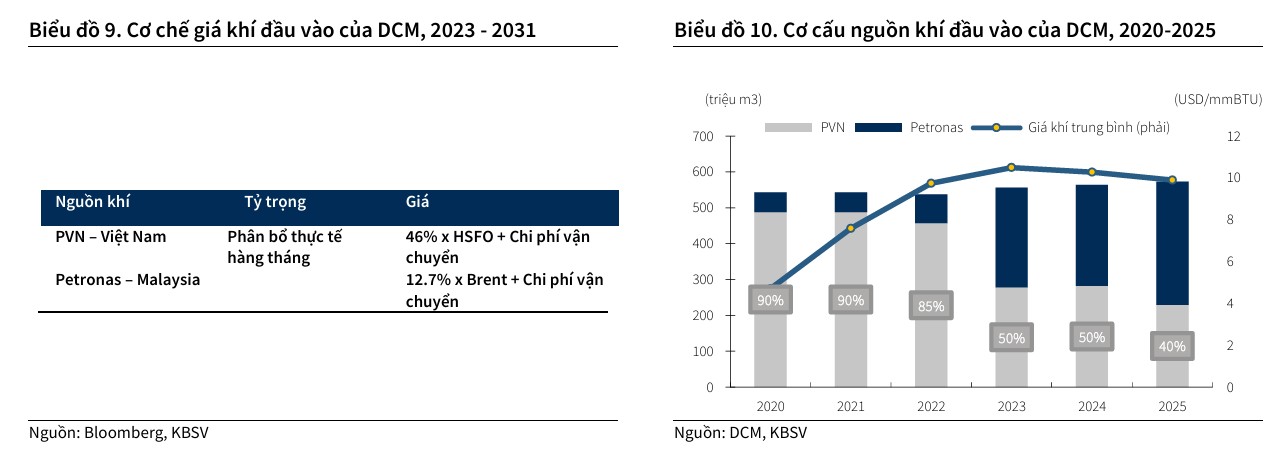

Bên cạnh đó, KBSV dự báo biên lợi nhuận của DCM sẽ tiếp tục mở rộng do giá bán đầu ra tăng nhanh hơn nhiều so với tốc độ tăng của chi phí khí đầu vào, vốn có cơ chế điều chỉnh theo giá dầu Brent và FO.

Bảng so sánh quan điểm các CTCK về cổ phiếu DCM

| Tiêu chí | VNDIRECT (06/04/2025) | ACBS (Báo cáo 1H2026) | KBSV (14/04/2026) |

| Khuyến nghị | Trung lập (Duy trì) | Khả quan | Mua (Duy trì) |

| Giá mục tiêu (VND/cp) | 49,800 | 52,380 | 54,900 |

| Dự phóng DT thuần 2026 | 20,539 tỷ đồng (+23.5% yoy) | 16,989 tỷ đồng (đi ngang) | 22,637 tỷ đồng (+31% yoy) |

| Dự phóng LN ròng 2026 | 3,431 tỷ đồng (+75.1% yoy) | 2,213 tỷ đồng (+15.4%yoy) | 4,431 tỷ đồng (+126% yoy) |

| Định giá EPS 2026 | 6,481 VND | 4,168 VND | 5,938 VND |

| Luận điểm đầu tư chính | Cú sốc cung từ eo biển Hormuz đẩy giá Urê thế giới tăng 35%; hưởng lợi từ xuất khẩu sang Hoa Kỳ và luật thuế GTGT mới. | Tác động tích cực từ việc hoàn thuế GTGT đầu vào (>350 tỷ/năm); đa dạng hóa mảng NPK để ổn định biên lợi nhuận. | Giá Urea neo cao do thắt chặt cung cầu toàn cầu; biên lợi nhuận nới rộng nhờ giá bán tăng nhanh hơn giá khí đầu vào. |

| Rủi ro/Ghi chú | Giá cổ phiếu đã phản ánh phần lớn tin tốt; rủi ro khi giá Urê thế giới hạ nhiệt đột ngột. | Sự cũ kỹ của dây chuyền sản xuất cần đại tu; biến động giá nguyên liệu đầu vào. | Bất ổn địa chính trị tại Trung Đông là biến số lớn hỗ trợ đà tăng giá bán. |

Chiến lược hàng tồn kho là “vũ khí” then chốt giúp DCM hưởng lợi tối đa

Một trong những thông tin quan trọng nhất được cập nhật là tình hình hàng tồn kho chiến lược của DCM tại thời điểm cuối năm 2025 và đầu năm 2026.

Doanh nghiệp đã chủ động ký hợp đồng nhập khẩu lớn trong quý 3 và quý 4/2025, với tổng sản lượng nhập khẩu cả năm 2025 vượt 500,000 tấn nhưng chỉ bán ra khoảng 350,000 tấn.

Điều này dẫn đến giá trị hàng tồn kho chuyển sang năm 2026 đạt mức kỷ lục khoảng 4,800 tỷ đồng.

Trong bối cảnh giá Urea thế giới tăng vọt lên vùng 800 USD/tấn do chiến sự tại Iran, lượng tồn kho giá thấp này đã trở thành lợi thế cạnh tranh tuyệt đối, cho phép DCM ghi nhận biên lợi nhuận đột biến ngay trong quý 1/2026.

Để tối ưu hóa lợi thế này, DCM đang mở rộng sức chứa hệ thống kho logistics lên vượt mức 300,000 tấn, trong đó riêng tại nhà máy đã nâng công suất lưu trữ lên gần 200,000 tấn.

Chưa có số liệu chi tiết sản lượng tiêu thụ của Quý 1 nhưng theo con số công bố 2 tháng đầu năm 2026, thì tổng lượng ure tiêu thụ đạt 169,230 tấn. Rất có thể, lượng tồn kho 150 nghìn tấn giá rẻ vẫn còn lại một phần cho quý 2 để neo lợi nhuận ở con số tích cực.

Tầm nhìn chiến lược 2035 và lộ trình đa dạng hóa chuỗi giá trị xanh

Bên cạnh những kết quả kinh doanh ngắn hạn, ban lãnh đạo DCM cũng chia sẻ với các nhà phân tích về tầm nhìn dài hạn đến năm 2035 với mục tiêu doanh thu đạt 30,000 tỷ đồng.

Doanh nghiệp dự kiến sẽ không còn phụ thuộc hoàn toàn vào Urea mà chuyển dịch sang mô hình kinh doanh hóa chất và công nghệ sinh học đa năng. Mảng công nghệ sinh học và chế biến sau thu hoạch dự kiến sẽ đóng góp khoảng 30% tổng doanh thu vào năm 2030.

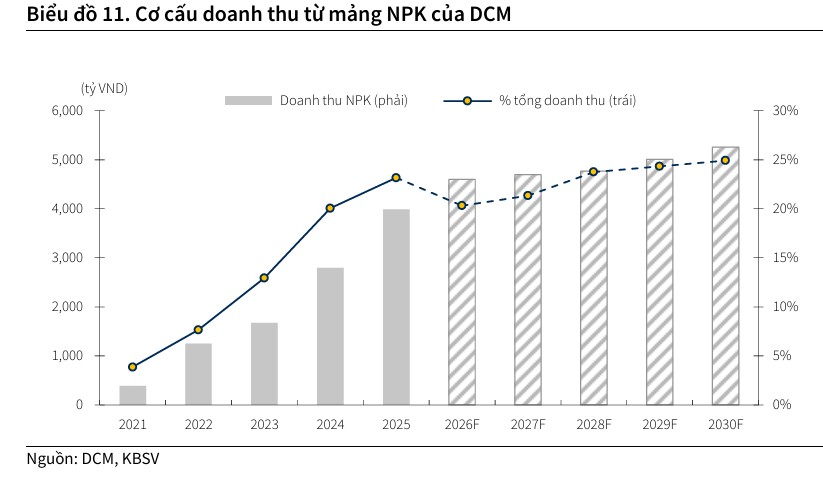

Các dự án đầu tư chiến lược như nhà máy NPK tại Bình Định (vận hành từ cuối 2025) và kế hoạch sản xuất CO2 thực phẩm đang được đẩy nhanh tiến độ để tạo ra những động lực tăng trưởng mới.

KBSV tin rằng việc đa dạng hóa sang mảng NPK chất lượng cao và các sản phẩm giá trị gia tăng sẽ giúp DCM giảm thiểu rủi ro từ chu kỳ giá phân bón và duy trì mức ROE trung bình 20% trong giai đoạn 2026-2028.