Phân tích Doanh Nghiệp

PVD: Lợi nhuận trước thuế quý 1.2026 ấn tượng trên 400 tỷ, vượt dự báo

-

PV Drilling (PVD) báo cáo doanh thu quý 1/2026 đạt khoảng 3,500 tỷ đồng và lợi nhuận trước thuế hơn 400 tỷ, tăng trưởng lần lượt 130% và 104% so với cùng kỳ, vượt xa dự báo trước đó.

- Động lực chính đến từ hiệu suất vận hành đội giàn sở hữu gần như tối đa (98–99%) cùng sự hỗ trợ của giàn thuê ngoài, đồng thời PVD chuẩn bị đưa giàn mới PVD IX vào hoạt động từ quý 2/2026.

-

Triển vọng ngành khoan Đông Nam Á sáng sủa với giá thuê giàn tăng, PVD lên kế hoạch đầu tư thêm giàn PVD X (~85 triệu USD) và tận dụng cơ hội M&A, song vẫn đối mặt áp lực chi phí tài chính và biến động địa chính trị Trung Đông.

Kết quả kinh doanh quý 1 năm 2026 bùng nổ vượt các kịch bản dự báo

Dựa trên thông tin công bố tại phiên thảo luận ĐHĐCĐ ngày 21/4/2026, PV Drilling đã ghi nhận kết quả kinh doanh quý 1 cực kỳ ấn tượng với doanh thu ước đạt 3,500 tỷ đồng và lợi nhuận trước thuế trên 400 tỷ đồng.

So với cùng kỳ năm trước, mức doanh thu này tăng trưởng khoảng 130% và lợi nhuận tăng 104%, vượt xa con số lợi nhuận ròng 285 tỷ đồng mà MBS Research đã ước tính trước đó.

Kết quả tích cực này được dẫn dắt bởi hiệu suất vận hành đội giàn sở hữu duy trì ở mức tiệm cận tối đa (trên 98-99%) và sự đóng góp mạnh mẽ từ 4 giàn khoan thuê ngoài để đáp ứng nhu cầu khoan thăm dò nội địa đang tăng cao.

Động lực tăng trưởng năm 2026 từ đội giàn mới và hiệu suất vận hành cao

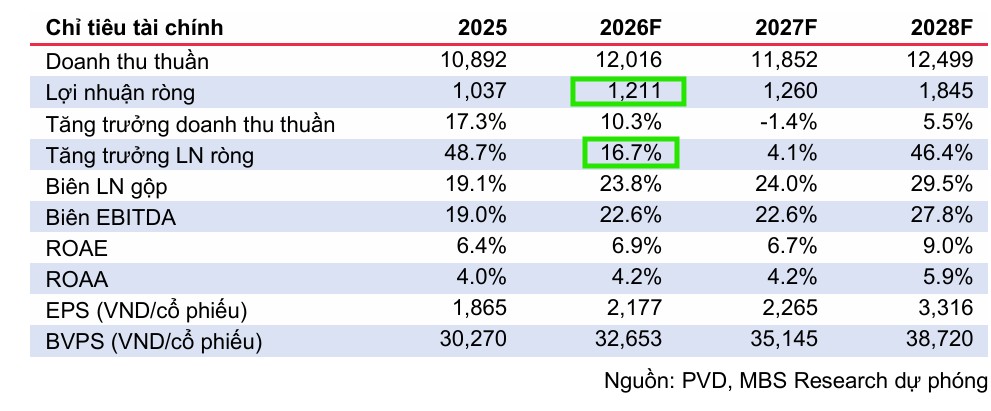

MBS Research dự phóng lợi nhuận ròng cả năm 2026 của PVD sẽ đạt 1,211 tỷ đồng, tăng 16.7% so với năm 2025 trên nền doanh thu 12,016 tỷ đồng.

Động lực chính đến từ việc giàn khoan PVD IX (mua mới cuối năm 2025) chính thức vận hành từ quý 2/2026 sau khi hoàn tất bảo trì tổng thể, dự kiến hoạt động từ 250 đến 270 ngày trong năm.

Ngoài ra, PVD có kế hoạch duy trì 5 giàn khoan sở hữu hoạt động xuyên suốt cùng với việc tăng số lượng giàn thuê lên trung bình 2 giàn để tận dụng tối đa nhu cầu thị trường đang ở mức cao.

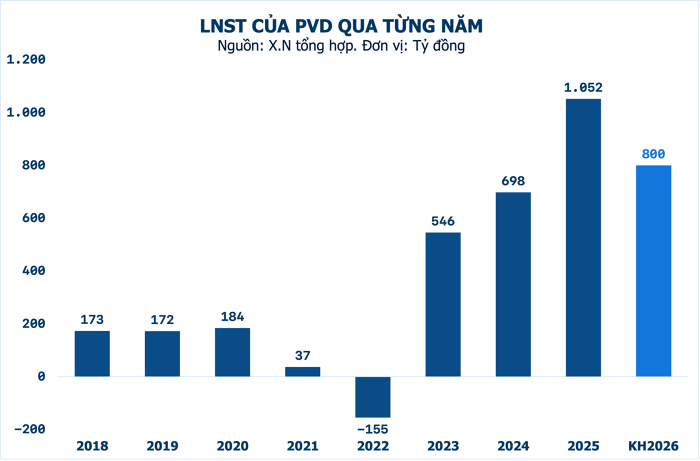

Ban lãnh đạo PVD thậm chí còn tự tin cho biết kết quả thực tế cả năm có khả năng vượt mức thực hiện của năm 2025 (1,052 tỷ đồng) và dự kiến sẽ điều chỉnh tăng kế hoạch kinh doanh trong thời gian tới.

Triển vọng giá thuê giàn khoan tự nâng tại khu vực Đông Nam Á

Thị trường khoan khu vực đang nằm trong chu kỳ phục hồi mạnh mẽ do tình trạng khan hiếm nguồn cung giàn khoan tự nâng (jack-up) kéo dài.

MBS ước tính giá thuê giàn bình quân của PVD trong năm 2026 sẽ tăng 15.3% so với cùng kỳ, đạt khoảng 108,333 USD/ngày, trong khi tại ĐHĐCĐ, doanh nghiệp xây dựng kế hoạch thận trọng ở mức 90,000 USD/ngày.

Tỷ lệ sử dụng giàn tại Đông Nam Á được dự báo duy trì trên 90-95%, tạo lợi thế đàm phán cực lớn cho PVD khi tái ký các hợp đồng ngắn và trung hạn tại Malaysia và Indonesia.

Đặc biệt, nhu cầu từ siêu dự án Lô B – Ô Môn và các mỏ nội địa như Sư Tử Trắng 2B đang tạo ra áp lực thiếu hụt giàn khoan cục bộ, hỗ trợ đà tăng giá thuê trong dài hạn.

Chiến lược đầu tư giàn PVD X và tận dụng cơ hội M&A trong giai đoạn suy thoái

PVD dự kiến chi khoảng 4,229 tỷ đồng cho hoạt động đầu tư năm 2026, trong đó trọng tâm là dự án mua thêm một giàn khoan tự nâng đa năng (PVD X) với mức đầu tư khoảng 85 triệu USD (tương đương 2,200 tỷ đồng).

Ban lãnh đạo xác định đây là thời điểm vàng để thực hiện M&A các giàn khoan cũ chất lượng cao từ các đơn vị quốc tế đang thoái vốn để chuyển sang khoan nước sâu.

Chiến lược này giúp PVD tối ưu hóa chi phí đầu tư khi một giàn đóng mới có giá lên tới 200 triệu USD yêu cầu giá thuê 200,000 USD/ngày mới có lãi, trong khi các giàn cũ mua lại chỉ cần mức giá thuê hiện tại đã mang về hiệu quả kinh tế cao.

Chi phí tài chính và biến số địa chính trị Trung Đông

Mặc dù triển vọng kinh doanh cốt lõi sáng sủa, PVD đang phải đối mặt với áp lực lớn từ chi phí tài chính. MBS dự báo thu nhập tài chính ròng của doanh nghiệp năm 2026 sẽ âm 371 tỷ đồng, tăng mức lỗ tài chính gấp 2.2 lần so với năm 2025 do lãi suất vay tăng và dư nợ đầu tư giàn mới.

Bên cạnh đó, xung đột tại Trung Đông mang lại tác động trái chiều: một mặt thúc đẩy các quốc gia tăng cường an ninh năng lượng và đẩy mạnh khoan thăm dò, nhưng mặt khác có thể làm gián đoạn chuỗi cung ứng và gây biến động giá dầu Brent, ảnh hưởng đến tâm lý đầu tư của các nhà thầu dầu khí.

Khuyến nghị và định giá cổ phiếu

MBS Research (27.3.2026) đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu PVD với giá mục tiêu là 33,100 VNĐ/cổ phiếu. Mức định giá này tương ứng với P/B mục tiêu 1.1 lần.

Mặc dù triển vọng lợi nhuận năm 2026 tăng trưởng hai chữ số, nhưng MBS cho rằng giá thị trường đã phản ánh phần lớn các tin tức tích cực sau giai đoạn tăng trưởng mạnh, khiến dư địa tăng giá ngắn hạn không còn nhiều.

Tuy nhiên, việc doanh nghiệp trình phương án phát hành cổ phiếu thưởng với tỷ lệ 66.9% để tăng vốn điều lệ lên hơn 9,200 tỷ đồng được kỳ vọng sẽ giúp cải thiện thanh khoản và năng lực tài chính để PVD đấu thầu các siêu dự án trong tương lai.