Phân tích Doanh Nghiệp

FRT vẫn có thể quản trị được rủi ro lãi suất, lợi nhuận quý 1 tăng mạnh mẽ 70% so với cùng kỳ.

-

Quý 1/2026, FRT ghi nhận doanh thu thuần 15,117 tỷ đồng (+30% YoY) và lợi nhuận trước thuế 472 tỷ đồng (+70% YoY), hoàn thành 25% kế hoạch doanh thu và 30% kế hoạch lợi nhuận cả năm chỉ sau 3 tháng. FRT chứng minh được khả năng quản trị rủi ro lãi suất (tăng từ 4.6% lên 6% vào quý 1 và dự kiến 7% vào quý 2) nhưng không làm tổn thương lợi nhuận. Thậm chí, công ty đã tận dụng các khoản tiền nhàn rỗi để đầu tư ngắn hạn, mang lại doanh thu hoạt động tài chính đạt 141.7 tỷ đồng trong quý 1 năm 2026, gấp 4 lần cùng kỳ.

- Chuỗi Long Châu tiếp tục là động lực chính, đóng góp 68% doanh thu (10,343 tỷ đồng, +28% YoY), với doanh thu bình quân mỗi nhà thuốc đạt 1.3 tỷ đồng/tháng; mạng lưới đã mở rộng lên 2,517 nhà thuốc cuối Q1/2026 .

-

Theo SSI và ACBS, FRT được khuyến nghị KHẢ QUAN, với dự báo LNTT 2026 đạt 1,706–1,800 tỷ đồng (+40–48% YoY) và giá mục tiêu 175,300–178,000 đồng/cp, nhờ tăng trưởng mạnh từ Long Châu, FPT Shop (điện máy, AI laptop/phone), cùng mảng mới như MVNO (Sim FPT) và drone.

Bối cảnh phục hồi mạnh mẽ và những mục tiêu tham vọng được thông qua tại Đại hội đồng cổ đông 2026

Đại hội đồng cổ đông thường niên năm 2026 của Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) diễn ra trong bối cảnh doanh nghiệp vừa trải qua một năm 2025 rực rỡ với những con số tăng trưởng vượt xa kỳ vọng ban đầu.

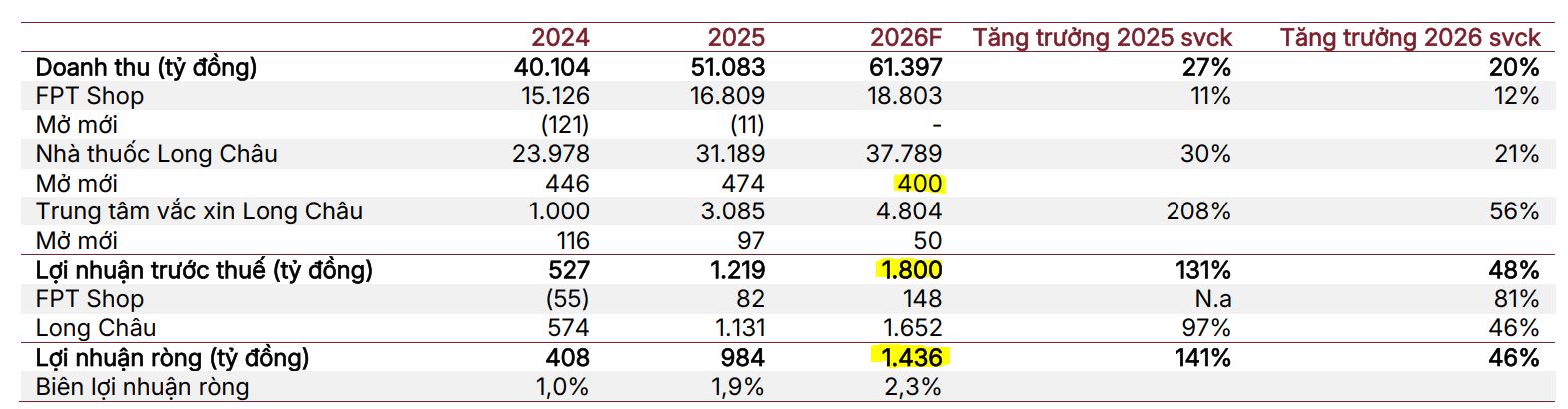

Báo cáo từ hội đồng quản trị cho thấy doanh thu năm 2025 đã đạt mức 51,083 tỷ đồng, tăng trưởng 27% so với cùng kỳ và vượt kế hoạch 6%, trong khi lợi nhuận trước thuế đạt 1,219 tỷ đồng, tăng gấp 2.3 lần so với năm 2024 và vượt kế hoạch tới 35%.

Những thành quả này đã tạo tiền đề vững chắc để cổ đông thông qua kế hoạch kinh doanh năm 2026 đầy tham vọng với mục tiêu doanh thu 59,500 tỷ đồng, tăng 16%, và lợi nhuận trước thuế đạt 1,550 tỷ đồng, tăng 27% so với mức nền cao của năm trước.

Sự tự tin này không chỉ dựa trên đà tăng trưởng của chuỗi Long Châu mà còn đến từ sự xoay trục chiến lược thành công của FPT Shop sang mảng điện máy và các lĩnh vực kinh doanh mới đầy tiềm năng như thiết bị bay không người lái hay mạng di động ảo.

Kết quả kinh doanh quý 1 năm 2026 khẳng định vị thế dẫn đầu và khả năng thích ứng linh hoạt

Ngay trong quý đầu tiên của năm 2026, FRT đã chứng minh khả năng thực thi chiến lược xuất sắc khi ghi nhận doanh thu thuần hợp nhất đạt 15,117 tỷ đồng, tăng trưởng 30% so với cùng kỳ năm 2025 và hoàn thành 25% kế hoạch năm.

Đáng chú ý nhất là mức lợi nhuận trước thuế đạt 472 tỷ đồng, tăng trưởng ấn tượng 70% so với quý 1 năm 2025, giúp công ty hoàn thành tới 30% mục tiêu lợi nhuận cả năm chỉ sau ba tháng đầu tiên. Con số cao hơn 18% so với dự báo trước đó của CTCK MBS.

Kết quả này đạt được nhờ sự đóng góp tích cực từ cả hai chuỗi bán lẻ chủ lực, trong đó Long Châu duy trì được biên lợi nhuận ròng tăng thêm 30 điểm cơ bản, còn FPT Shop tiếp tục duy trì trạng thái có lãi sau khi đã thực hiện đảo chiều thành công từ nửa cuối năm 2025.

Việc ghi nhận kết quả tích cực ngay từ đầu năm giúp doanh nghiệp tạo ra một tấm đệm tài chính an toàn trước khi đối mặt với những áp lực chi phí được dự báo sẽ tăng cao do biến động địa chính trị và lãi suất trong các quý tiếp theo.

| Chỉ tiêu tài chính hợp nhất quý 1/2026 | Đơn vị | Q1 2025 | Q1 2026 | Tăng trưởng (YoY) |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | Tỷ đồng | 11,670 | 15,117 | +30% |

| Lợi nhuận gộp về bán hàng và dịch vụ | Tỷ đồng | 2,325 | 2,995 | +29% |

| Lợi nhuận thuần từ hoạt động kinh doanh | Tỷ đồng | 267 | 466 | +75% |

| Tổng lợi nhuận kế toán trước thuế | Tỷ đồng | 273 | 472 | +70% |

| Lợi nhuận sau thuế của cổ đông công ty mẹ | Tỷ đồng | 168 | 287 | +71% |

| Lãi cơ bản trên cổ phiếu (EPS) | VND | 986 | 1,687 | +71% |

Báo cáo tài chính hợp nhất quý 1 năm 2026 cho thấy tổng tài sản của FRT đã đạt 26,027 tỷ đồng, tăng trưởng 9.7% so với thời điểm đầu năm.

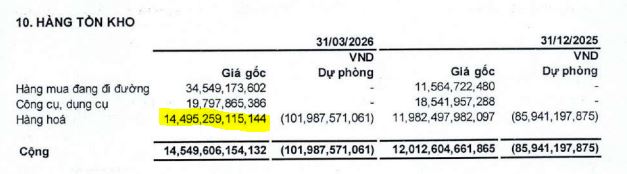

Trong đó, hàng tồn kho vẫn chiếm tỷ trọng lớn nhất với 14,447 tỷ đồng, tăng mạnh để phục vụ nhu cầu mở rộng chuỗi Long Châu và dự trữ hàng hóa ICT trước nguy cơ tăng giá.

Vốn chủ sở hữu của công ty cũng ghi nhận mức tăng đáng kể lên 5,513 tỷ đồng, nhờ lợi nhuận sau thuế chưa phân phối tích lũy thêm 287 tỷ đồng chỉ trong quý 1. Sự cải thiện về nền tảng vốn giúp các hệ số thanh toán và hệ số nợ/vốn chủ sở hữu của FRT trở nên an toàn hơn, tạo tiền đề để công ty tiếp tục huy động vốn cho các dự án mở rộng quy mô lớn.

Triển vọng năm 2026: Kịch bản tích cực và những dự báo lạc quan từ các CTCK

Dựa trên kết quả kinh doanh quý 1 vượt kỳ vọng, nhiều công ty chứng khoán đã nâng dự báo kết quả kinh doanh cả năm của FRT.

SSI Research dự báo lợi nhuận trước thuế của công ty có thể đạt tới 1,800 tỷ đồng, cao hơn 16% so với kế hoạch của ban lãnh đạo, nhờ nhu cầu nâng cấp điện thoại AI và máy tính xách tay tốt hơn dự kiến.

ACBS cũng nâng dự báo lợi nhuận thêm 5% để phản ánh khả năng quản trị chi phí xuất sắc thông qua việc ứng dụng AI và tối ưu hóa hệ thống vận hành.

Sự đồng thuận của các CTCK về triển vọng “Khả quan” cho cổ phiếu FRT là minh chứng cho thấy mô hình kinh doanh kết hợp giữa dược phẩm thiết yếu và công nghệ tăng trưởng cao đang đi đúng hướng.

Với mức giá mục tiêu 172,000 đồng/cổ phiếu, cổ phiếu FRT đang sở hữu tiềm năng tăng giá khoảng 15.4% so với thị giá hiện tại. MBS (4.5.2026) nhận định đây là thời điểm phù hợp để các nhà đầu tư xem xét tích lũy cổ phiếu khi xu hướng phục hồi của thị trường tiêu dùng đã trở nên rõ nét hơn.

Bảng so sánh quan điểm giữa các CTCK về FRT

| Chỉ tiêu so sánh | SSI Research (22.4.2026) | ACBS (21.4.2026) | MBS Research (4.5.2026) |

| Khuyến nghị | KHẢ QUAN | KHẢ QUAN |

KHẢ QUAN |

| Giá mục tiêu (VND/cp) | 178,000 VND/cổ phiếu | 175,300 VND/cổ phiếu |

172,000 đồng/cổ phiếu |

| Động lực từ Long Châu | Tăng trưởng ổn định nhờ tính thiết yếu của dược phẩm; kỳ vọng mở mới 450 điểm và SSSG ở mức một chữ số cao. | Mở rộng 450 nhà thuốc & trung tâm tiêm chủng; củng cố vị thế dẫn đầu bằng việc đưa về 30 loại thuốc hiếm, thuốc mới. | |

| Dự phóng doanh thu 2026 (Tỷ đồng) | 61,397 tỷ đồng (+20.2% yoy) | 61,513 tỷ đồng (+20.4% yoy) |

61,627 tỷ đồng |

| Dự phóng LNST 2026 (Tỷ đồng) | 1,800 tỷ đồng (+48% yoy) | 1,706 tỷ đồng (+39.9% yoy) |

1,087 tỷ đồng |

Long Châu tiếp tục là động lực tăng trưởng cốt lõi với sự bành trướng về quy mô và chiều sâu dịch vụ

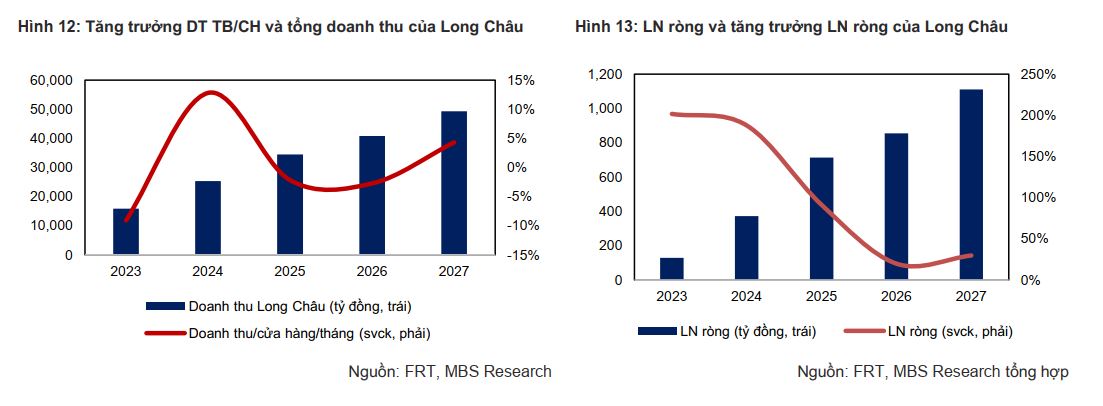

Chuỗi nhà thuốc Long Châu đã khẳng định vai trò là “con gà đẻ trứng vàng” cho FRT khi đóng góp hơn 68% tổng doanh thu quý 1 với mức 10,343 tỷ đồng, tăng trưởng 28% so với cùng kỳ.

Hiệu quả hoạt động trên từng điểm bán tiếp tục được cải thiện mạnh mẽ với doanh thu bình quân mỗi nhà thuốc đạt kỷ lục 1.3 tỷ đồng/tháng, cao hơn mức 1.2 tỷ đồng của năm 2025.

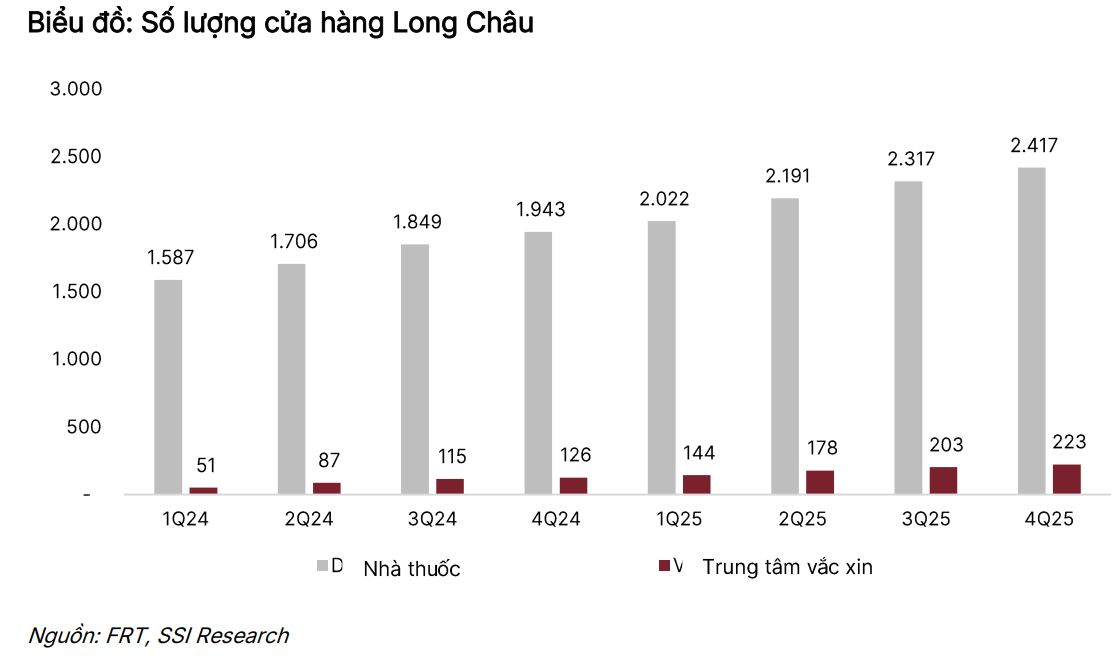

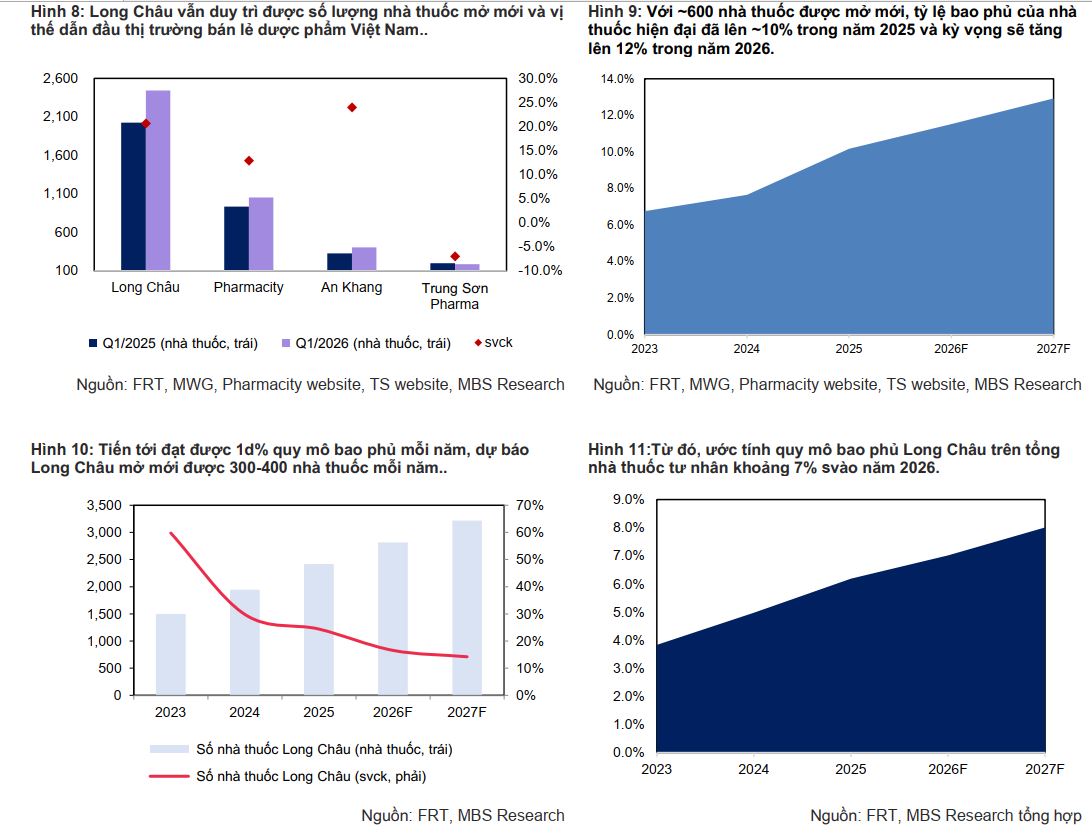

Tính đến cuối tháng 3 năm 2026, mạng lưới Long Châu đã đạt mốc 2,517 nhà thuốc, mở thêm 100 cơ sở chỉ trong vòng 3 tháng. Chiến lược của ban lãnh đạo trong năm 2026 không chỉ dừng lại ở việc mở thêm 450 điểm kinh doanh mới mà còn tập trung sâu vào việc cung cấp các dòng thuốc phát minh, thuốc hiếm và thuốc chuyên khoa sâu nhằm phục vụ các bệnh nhân mắc bệnh mãn tính nặng hoặc ung thư.

MBS đánh giá Long Châu vẫn còn rất nhiều dư địa mở rộng trong bối cảnh thị trường dược phẩm Việt Nam vẫn đang bị thâu tóm bởi các nhà thuốc nhỏ lẻ truyền thống.

Với kế hoạch mở mới thêm 400 nhà thuốc trong năm 2026, nâng tổng quy mô lên gần 3,000 điểm bán, Long Châu được kỳ vọng sẽ duy trì mức tăng trưởng lợi nhuận ròng kép 25% trong hai năm tới. Cụ thể, LN ròng ước tính đạt 855 và 1,110 tỷ đồng vào năm 2026 và 2027

Lợi thế cạnh tranh về uy tín thương hiệu, danh mục sản phẩm đa dạng và việc tích hợp các dịch vụ y tế mới như trung tâm tiêm chủng đang giúp Long Châu tạo ra khoảng cách an toàn với các đối thủ cùng ngành.

Bước đột phá trong danh mục thuốc hiếm và nâng cao khả năng tiếp cận y tế hiện đại

Một trong những điểm nhấn chiến lược quan trọng nhất của Long Châu trong năm 2026 là kế hoạch đưa thêm 30 loại thuốc hiếm và thuốc thế hệ mới về thị trường Việt Nam với chi phí tối ưu.

Việc hợp tác trực tiếp với các tập đoàn dược phẩm đa quốc gia giúp Long Châu trở thành đơn vị tiên phong trong việc cung cấp các liệu pháp điều trị hiện đại như thuốc đích cho ung thư phổi, thuốc miễn dịch cho ung thư gan hay các liệu pháp sinh học cho bệnh lupus ban đỏ và hen phế quản nặng.

Điều này không chỉ giúp người dân giảm bớt chi phí điều trị so với việc phải ra nước ngoài mà còn giúp Long Châu củng cố vị thế dẫn đầu trong mảng thuốc kê đơn, tạo ra rào cản cạnh tranh cực lớn đối với các đối thủ khác trên thị trường.

Hệ sinh thái tiêm chủng Long Châu và lộ trình đạt điểm hòa vốn công ty vào năm 2027

Mảng trung tâm tiêm chủng của Long Châu đang ghi nhận những bước tiến thần tốc với mạng lưới 228 trung tâm tính đến cuối quý 1 năm 2026.

Dù mới triển khai trong hơn hai năm, mảng kinh doanh này đã đạt được trạng thái hòa vốn ở cấp độ cửa hàng và ban lãnh đạo kỳ vọng sẽ chính thức có lãi ròng ở cấp độ công ty vào năm 2027.

Sự khác biệt của trung tâm tiêm chủng Long Châu so với hệ thống công lập nằm ở dịch vụ khách hàng vượt trội, danh mục vaccine đa dạng ngoài chương trình tiêm chủng mở rộng và khả năng tiếp cận các loại vaccine thế hệ mới như vaccine sốt xuất huyết hay zona thần kinh nhanh hơn.

Việc mở rộng hệ sinh thái này giúp FRT khai thác tối đa tệp khách hàng hiện hữu của chuỗi nhà thuốc, tạo ra sự cộng hưởng mạnh mẽ và gia tăng giá trị cho thương hiệu.

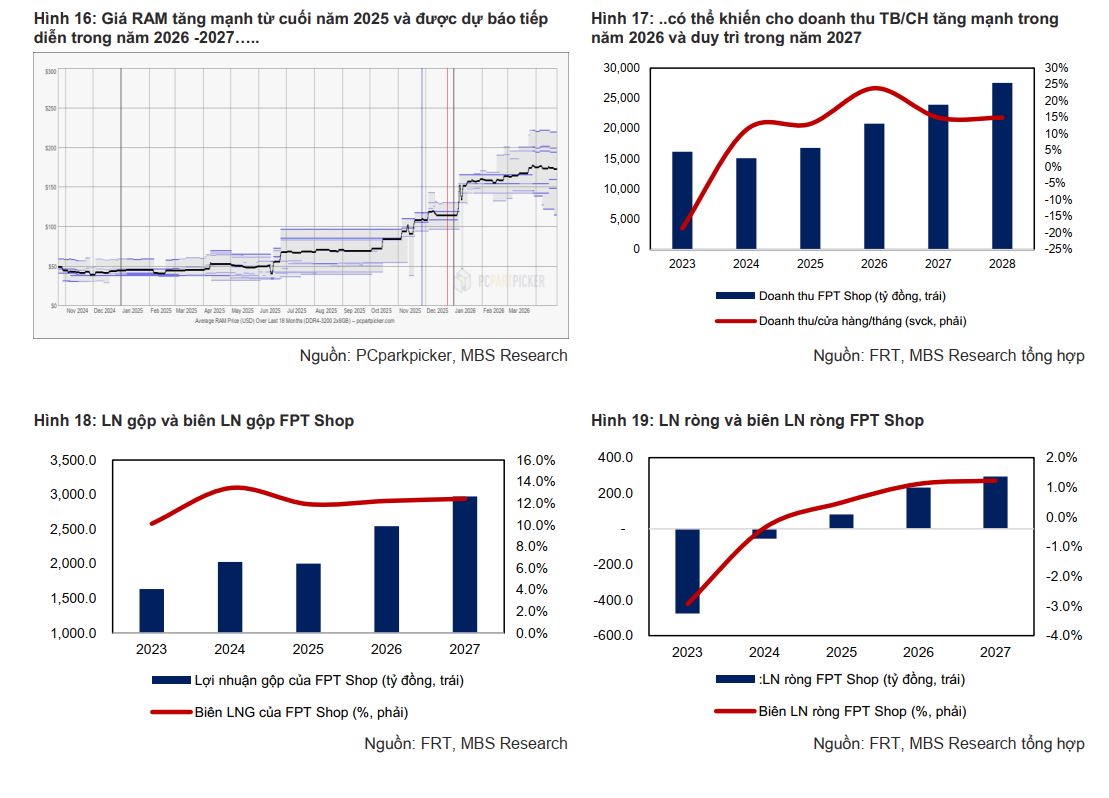

FPT Shop và cuộc chuyển dịch sang mảng điện máy để vượt qua sự bão hòa của ICT

Mảng bán lẻ kỹ thuật số truyền thống của FRT dưới thương hiệu FPT Shop đã ghi nhận sự tăng trưởng trở lại đầy ngoạn mục trong quý 1 năm 2026 với doanh thu đạt 4,815 tỷ đồng, tăng 31% so với cùng kỳ.

Trước thực tế thị trường điện thoại di động và máy tính xách tay đang dần bão hòa, FPT Shop đã quyết liệt chuyển đổi 130 cửa hàng sang mô hình “2-in-1″ – tích hợp kinh doanh các sản phẩm điện máy và gia dụng (CE).

Kết quả là doanh thu bình quân mỗi cửa hàng FPT Shop đã tăng vọt lên mức 2.6 tỷ đồng/tháng, tăng hơn 30% so với quý 1 năm 2025. Việc thâm nhập sâu vào thị trường điện máy có quy mô 5-6 tỷ USD giúp FPT Shop tận dụng được xu hướng đô thị hóa và nhu cầu về các thiết bị gia dụng thông minh đang tăng cao tại Việt Nam.

| Cơ cấu doanh thu theo mảng kinh doanh quý 1/2026 | Doanh thu (Tỷ đồng) | Tăng trưởng (%) | Doanh thu TB/cửa hàng/tháng |

| Hệ thống Nhà thuốc Long Châu | 10,343 | +28% | 1.3 tỷ VND |

| Chuỗi cửa hàng FPT Shop | 4,815 | +31% | 2.6 tỷ VND |

| Tổng doanh thu hợp nhất | 15,117 | +30% | N.A |

Quản trị rủi ro lãi suất trong bối cảnh mặt bằng chi phí vốn tăng cao

Rủi ro lãi suất đang là một trong những mối quan tâm hàng đầu của ban lãnh đạo FRT trong năm 2026.

Theo báo cáo từ Đại hội đồng cổ đông, lãi suất vay bình quân của công ty trong năm 2025 duy trì ở mức 4.6-6.8%, nhưng đã tăng lên khoảng 6% trong quý 1 năm 2026 và dự kiến sẽ tiếp tục tăng lên mức 7% trong quý 2.

Với tổng nợ vay ngắn hạn lên tới 12,381 tỷ đồng tính đến cuối quý 1, việc lãi suất tăng thêm 1-2 điểm phần trăm sẽ tạo áp lực đáng kể lên chi phí tài chính của doanh nghiệp.

Để đối phó, FRT đã ưu tiên bảo vệ traffic và chất lượng dòng tiền thay vì chỉ tập trung vào quy mô, đồng thời ứng dụng trí tuệ nhân tạo (AI) để tăng năng suất lao động thêm 20%, giúp bù đắp sự sụt giảm biên lợi nhuận do chi phí lãi vay tăng.

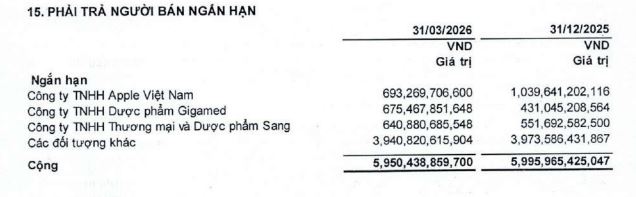

Đến cuối quý 1/2026, dư nợ của FPT Retail tại hai nhà cung cấp dược phẩm lớn là Gigamed và Sang Pharma đạt hơn 1,300 tỷ đồng, tăng 333 tỷ đồng so với đầu năm.

Gigamed là đơn vị phân phối y tế cho hơn 25,000 điểm bán, có vốn điều lệ 20 tỷ đồng do bà Trần Bảo Lâm làm Tổng Giám đốc. Sang Pharma đạt doanh thu trên 10,000 tỷ đồng mỗi năm, phục vụ 20,000 khách hàng với vốn điều lệ 30 tỷ đồng và do bà Lê Quỳnh Liên điều hành.

Chiến lược tài chính thận trọng và khả năng tận dụng dòng tiền nhàn rỗi

Mặc dù nợ vay ở mức cao để phục vụ nhu cầu mở rộng chuỗi cung ứng, FRT vẫn duy trì được một cơ cấu tài chính linh hoạt nhờ khả năng quản trị dòng tiền hiệu quả.

Công ty đã tận dụng các khoản tiền nhàn rỗi để đầu tư ngắn hạn, mang lại doanh thu hoạt động tài chính đạt 141.7 tỷ đồng trong quý 1 năm 2026, tăng gấp gần 4 lần so với cùng kỳ.

Thu nhập từ lãi tiền gửi này đóng vai trò là một rào cản tự nhiên, giúp giảm bớt gánh nặng chi phí lãi vay trong bối cảnh chính sách tiền tệ có xu hướng thắt chặt.

Hơn nữa, việc duy trì hạn mức tín dụng dồi dào bằng cả VND và USD giúp công ty luôn đảm bảo được nguồn hàng ổn định ngay cả trong những giai đoạn thị trường có biến động mạnh.

Trước những tín hiệu lạc quan từ hoạt động kinh doanh, MBS đã quyết định nâng dự phóng lợi nhuận ròng cả năm 2026 của FRT thêm 16% so với dự báo cũ, ước đạt 1,087 tỷ đồng.

Sự gia tăng này không chỉ dựa trên doanh thu bán lẻ mà còn nhờ hiệu quả từ hoạt động tài chính khi doanh nghiệp đang duy trì quy mô tiền gửi ngắn hạn lên tới khoảng 8,000 tỷ đồng, giúp doanh thu tài chính tăng gấp 2.7 lần so với cùng kỳ.

Mặc dù chi phí tài chính có xu hướng tăng do nhu cầu vốn lưu động để nhập hàng tồn kho, nhưng khả năng tối ưu hóa dòng tiền và quản trị chi phí bán hàng chặt chẽ vẫn là yếu tố then chốt giúp FRT bảo vệ biên lợi nhuận ròng.

Thách thức từ địa chính trị và sự biến động của chuỗi cung ứng linh kiện ICT

Ban lãnh đạo FRT nhận định năm 2026 sẽ là một năm đầy thách thức do xung đột địa chính trị tại khu vực Trung Đông (Iran), gây ảnh hưởng trực tiếp đến chi phí logistics và chuỗi cung ứng linh kiện điện tử toàn cầu.

Sự thiếu hụt RAM và chipset đã đẩy giá laptop tăng trung bình 2% mỗi tháng, trong khi giá điện thoại tăng từ 10-20% so với năm trước.

MBS dự phóng LN ròng của FPT Shop năm 2026 ghi nhận 232 tỷ đồng, tăng mạnh 185%, biên LN ròng đạt 1.1%. Vào năm 2027, dư địa tăng biên LN gộp khó hơn do vậy biên LN

ròng chỉ tăng nhẹ 0.1d% svck và đạt 1.2%.

Để thích ứng, FPT Shop đã chủ động nhập kho sẵn các dòng laptop phân khúc dưới 20 triệu đồng từ cuối năm 2025, ký kết các thỏa thuận độc quyền với các thương hiệu giá rẻ như Colorful và phát triển thương hiệu PC lắp ráp E-Power nhằm duy trì lợi thế cạnh tranh về giá cho người tiêu dùng.

Mạng di động ảo và nỗ lực gia tăng sự gắn kết khách hàng

Mảng mạng di động ảo (MVNO) với thương hiệu Sim FPT đang trở thành một phần quan trọng trong hệ sinh thái dịch vụ số của FRT.

Sau hai năm triển khai, số lượng thuê bao đã vượt mốc 700,000 và dự kiến sẽ đạt mốc 1 triệu thuê bao trong năm 2026.

Sự tăng trưởng mạnh mẽ của MVNO không chỉ mang lại nguồn doanh thu định kỳ ổn định mà còn giúp FRT thu thập được dữ liệu người dùng sâu sắc, từ đó triển khai các chương trình chăm sóc khách hàng cá nhân hóa, gia tăng tỷ lệ quay lại mua sắm tại cả FPT Shop và Long Châu. Đây được coi là công cụ then chốt trong việc xây dựng hệ sinh thái bán lẻ đa kênh bền vững.

Thiết bị bay không người lái (UAV) – Động lực tăng trưởng mới đầy tiềm năng

Tại Đại hội đồng cổ đông 2026, FRT đã chính thức thông qua việc mở rộng sang ngành nghề kinh doanh thiết bị bay không người lái (drone).

Ban lãnh đạo nhìn nhận đây là một thị trường ngách đầy tiềm năng khi drone đang nằm trong danh mục công nghệ chiến lược của Chính phủ.

FRT dự kiến sẽ không chỉ bán lẻ các sản phẩm UAV tại hệ thống FPT Shop mà còn xin giấy phép để cung cấp các dịch vụ drone ứng dụng trong nông nghiệp như phun thuốc, khảo sát cây trồng.

Với lợi thế từ hệ sinh thái công nghệ của Tập đoàn FPT, FRT có thể sớm hoàn thiện quy trình từ phân phối thiết bị đến đào tạo vận hành và bảo trì dịch vụ, tạo ra một nguồn thu mới đầy triển vọng trong trung và dài hạn.

Những mảng kinh doanh bổ trợ và chiến lược tận dụng mạng lưới hiện hữu

Ngoài drone, FRT còn bổ sung thêm các ngành nghề mới như bán lẻ đồ chơi, bán buôn máy móc phụ tùng công nghiệp, dịch vụ sửa chữa và bảo dưỡng thiết bị điện tử.

Chiến lược này nhằm tận dụng tối đa lợi thế về mặt bằng cửa hàng rộng khắp và đội ngũ nhân viên kỹ thuật giàu kinh nghiệm sẵn có để đa dạng hóa nguồn thu mà không phát sinh quá nhiều chi phí đầu tư mới.

Việc tham gia vào mảng bán lẻ đồ chơi và quà tặng cũng giúp FPT Shop thay đổi diện mạo, thu hút thêm tệp khách hàng trẻ và các gia đình, góp phần cải thiện lưu lượng khách hàng đến cửa hàng vật lý trong bối cảnh thương mại điện tử phát triển mạnh.

Chính sách cổ tức và quản trị thù lao lãnh đạo đầy cam kết

Sự cam kết của ban lãnh đạo FRT đối với cổ đông được thể hiện rõ qua việc duy trì mức thù lao cho Hội đồng quản trị và Ban kiểm soát là 0 đồng trong cả năm 2025 và dự kiến cho cả năm 2026.

Điều này cho thấy sự hy sinh lợi ích ngắn hạn của đội ngũ lãnh đạo để ưu tiên nguồn lực cho việc tái đầu tư và phát triển doanh nghiệp.

Cổ đông cũng đã thông qua phương án trả cổ tức bằng cổ phiếu năm 2025 với tỷ lệ 5%, dự kiến thực hiện trong quý 3 năm 2026.

Đây là một quyết định hợp lý trong bối cảnh doanh nghiệp cần giữ lại lợi nhuận để hỗ trợ cho kế hoạch mở rộng trung tâm tiêm chủng và nhà thuốc, đồng thời giúp cải thiện thanh khoản cho cổ phiếu trên thị trường chứng khoán.