Phân tích Doanh Nghiệp

Gemadept xác lập kỷ lục lợi nhuận và chiến lược giữ vững vị thế trước cuộc đua siêu cảng biển Cần Giờ, Cái Mép Hạ

-

Quý 1/2026, Gemadept (GMD) ghi nhận doanh thu hợp nhất 1,452 tỷ đồng (+14% YoY) và lợi nhuận trước thuế 716 tỷ đồng (+23% YoY), trong đó riêng Gemalink đóng góp 234 tỷ đồng lợi nhuận, phản ánh hiệu suất khai thác cực cao nhờ dòng hàng dịch chuyển từ Singapore và Malaysia về Việt Nam.

- Doanh nghiệp đặt mục tiêu năm 2026 đạt doanh thu 6,800 tỷ đồng và lợi nhuận trước thuế 3,000 tỷ đồng, mức cao nhất lịch sử. Các CTCK dự báo lợi nhuận ròng 2026 ở mức 2,032–2,045 tỷ đồng, EPS khoảng 4,347–4,764 đồng/cp, với giá mục tiêu 90,000–95,300 đồng/cp và khuyến nghị MUA/Khả quan.

-

Gemadept chuẩn bị khởi công Gemalink giai đoạn 2 trong quý 2/2026, nâng công suất lên 4 triệu TEU vào cuối 2027. Công ty cũng chuyển đổi thành Tập đoàn Hàng hải Gemadept, đặt mục tiêu tăng trưởng lợi nhuận trước thuế 20%/năm giai đoạn 2026–2030, mở rộng đội tàu lên 2.5 lần vào năm 2030 để trở thành trung tâm trung chuyển quốc tế

Phiên ĐHCĐ thường niên diễn ra vào sáng ngày 06/05/2026 của CTCP Gemadept (GMD) đã phác thảo một bức tranh tăng trưởng đầy tham vọng bất chấp những biến động địa chính trị toàn cầu.

Trong kịch bản tích cực nhất, doanh nghiệp đặt mục tiêu doanh thu 6,800 tỷ đồng và lợi nhuận trước thuế chạm mốc 3,000 tỷ đồng, con số cao nhất trong lịch sử hoạt động của công ty.

Thực tế kết quả quý 1/2026 đã minh chứng cho tính khả thi của kế hoạch này khi GMD ghi nhận doanh thu hợp nhất hơn 1,450 tỷ đồng, tăng 14% so với cùng kỳ, và lợi nhuận trước thuế đạt 716 tỷ đồng, tăng trưởng 23%.

Động lực chính đến từ các công ty liên doanh liên kết với mức đóng góp 312 tỷ đồng, trong đó riêng cảng nước sâu Gemalink đã mang về 234 tỷ đồng lợi nhuận, phản ánh hiệu suất khai thác cực cao nhờ dòng hàng dịch chuyển từ Singapore và Malaysia về Việt Nam.

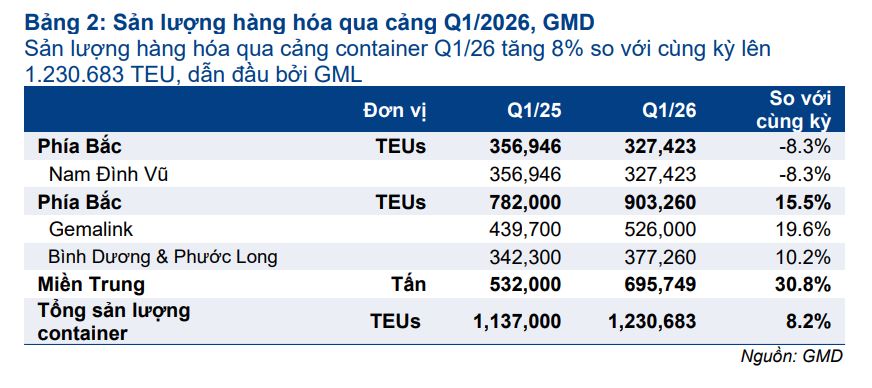

Doanh thu thuần Q1/2026 của GMD đạt 1,452 tỷ đồng (+14% yoy, dẫn dắt bởi mảng cảng (chiếm 88% tỷ trọng) và sự bứt phá 22% của mảng logistics. Sản lượng ghi nhận sự phân hóa khi cụm Nam Đình Vũ (miền Bắc) giảm 8% xuống 327,423 TEU, trong khi các ICD miền Nam tăng 10% và cảng Dung Quất (hàng rời) tăng mạnh 31%. Dù vậy, hiệu quả hoạt động vẫn được củng cố nhờ giá dịch vụ bình quân cải thiện, kết hợp với việc áp dụng phụ phí nhiên liệu tại Nam Đình Vũ từ cuối tháng 3/2026 để bù đắp chi phí dầu diesel leo thang.

Kết quả Q1/2026 của Gemadept hoàn thành khoảng 20% dự báo năm (riêng Gemalink đạt 19%), sát với quy luật mùa thấp điểm trong lịch sử khi Q1 thường chỉ đóng góp 16-21% kết quả cả năm. Dù khởi đầu thuận lợi, triển vọng các quý tới vẫn phụ thuộc lớn vào diễn biến xung đột tại Trung Đông. Nếu căng thẳng leo thang và kéo dài, hệ lụy lạm phát có thể làm suy yếu nhu cầu tại các thị trường xuất khẩu trọng điểm, từ đó kéo giảm sản lượng container thông qua hệ thống cảng và gây rủi ro giảm đối với các dự báo hiện tại.

Hóa giải áp lực cạnh tranh tại miền Bắc nhờ hệ sinh thái hàng nội Á

Tại thị trường phía Bắc, dù khu vực Lạch Huyện liên tục bổ sung công suất với các bến từ 3 đến 6 đi vào hoạt động, ban lãnh đạo Gemadept vẫn bày tỏ sự tự tin về lợi thế cạnh tranh của cụm cảng Nam Đình Vũ.

Với đặc thù của các tuyến hàng nội Á, hãng tàu thường cực kỳ nhạy cảm với chi phí vận hành do giá cước chỉ dao động từ vài chục đến vài trăm USD mỗi container.

Việc dịch chuyển từ khu vực Đình Vũ ra Lạch Huyện không đơn thuần là thay đổi cầu bến mà còn kéo theo chi phí nâng hạ phát sinh và quãng đường vận chuyển xa hơn, đôi khi khiến tổng chi phí khai thác cao hơn cả tiền cước thu được.

Nam Đình Vũ hiện đóng vai trò như một “cái chợ riêng” với hệ sinh thái kho bãi, depot và dịch vụ logistics đã hình thành ổn định, tạo ra rào cản lớn khiến khách hàng khó rời bỏ để sang các cảng nước sâu vốn có mức phí xếp dỡ cao hơn đáng kể.

Bài toán cung cầu và triển vọng dẫn dắt tại khu vực Cái Mép

Đối với khu vực phía Nam, những lo ngại về việc dư cung khi các dự án siêu cảng như Cần Giờ hay Cái Mép Hạ xuất hiện đã được giải tỏa bằng các số liệu dự báo thực tế.

Gemadept nhận định sản lượng container qua Cái Mép có thể đạt 12.5-12.7 triệu TEU vào năm 2030, trong khi tổng công suất toàn khu vực bao gồm cả các dự án mới dự kiến chỉ ở mức 10.5 triệu TEU. Điều này cho thấy tốc độ tăng trưởng hàng hóa vẫn đang vượt xa tốc độ mở rộng hạ tầng, đảm bảo dư địa lấp đầy cho các cảng hiện hữu.

Gemalink dự kiến khởi công giai đoạn 2 vào quý 2/2026 và đưa vào vận hành từ cuối năm 2027, nâng tổng công suất toàn cảng lên 4 triệu TEU, khẳng định vị thế cảng có sản lượng lớn nhất Việt Nam trong ít nhất 5-7 năm tới.

Bảng 1: So sánh lợi thế cạnh tranh của Gemadept và các dự án cảng mới

| Tiêu chí so sánh | Hệ thống cảng GMD (NDV & GML) | Các siêu dự án mới (Lạch Huyện, Cần Giờ) |

| Thời gian hòa vốn | Thường đạt điểm hòa vốn ngay năm đầu |

Dự kiến kéo dài từ 20 đến 24 năm |

| Khả năng tiếp nhận tàu |

Đón tàu Megaship tới 250,000 DWT |

Tương đương hoặc cao hơn tùy giai đoạn |

| Hệ sinh thái dịch vụ | Đồng bộ kho bãi, ICD, logistics tích hợp | Đang trong quá trình hình thành hạ tầng |

| Chi phí vận hành | Tối ưu hóa nhờ vị trí gần chân hàng | Cao hơn do phí xếp dỡ và khoảng cách xa |

| Nguồn hàng cam kết |

Hỗ trợ từ liên minh Ocean Alliance |

Phụ thuộc vào việc thu hút hãng tàu mới |

Định giá tài sản và chiến lược thoái vốn từ vàng lên kim cương

Kế hoạch thoái vốn 24% cổ phần tại Gemalink tiếp tục là tâm điểm chú ý của các cổ đông khi quy mô tài sản này đã thay đổi đáng kể sau các kế hoạch mở rộng giai đoạn 2 và 3.

Ban lãnh đạo ví von sự thay đổi này như việc nâng cấp “từ vàng lên kim cương”, do đó tiến độ thoái vốn được chủ động làm chậm lại để đánh giá lại các điều khoản nhằm mang về giá trị cao nhất.

Tiêu chí lựa chọn đối tác chiến lược của GMD không chỉ dừng lại ở giá bán mà còn ưu tiên các hãng tàu có khả năng mang thêm nguồn hàng bền vững và đóng góp vào chuỗi giá trị hàng hải dài hạn.

Với việc nợ vay của Gemalink đã giảm mạnh xuống dưới 90 triệu USD vào cuối năm 2025, doanh nghiệp hoàn toàn không gặp áp lực tài chính và có quyền chọn thời điểm thuận lợi nhất để thực hiện thương vụ.

Định giá và khuyến nghị

HSC giữ nguyên dự báo với lợi nhuận thuần tăng trưởng mạnh 22% trong năm 2025 (lên 2,045 tỷ đồng) và 15% trong năm 2026 (lên 2,342 tỷ đồng). Theo dự báo hiện tại, GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16.5 lần, thấp hơn so với bình quân từ năm 2023 ở mức 19.6 lần.

HSC (9.4.2026) duy trì khuyến nghị Mua vào với giá mục tiêu 90,000 đồng vì đây là nhà vận hành cảng tốt nhất Việt Nam, với việc không ngừng đưa ra lộ trình mở rộng HĐKD hỗ trợ cho triển vọng tăng trưởng tươi sáng.

Trong khi đó, MBS (22.4.2026) nâng định giá của GMD lên 95,300 VNĐ/cổ phiếu (+16.9% so với báo cáo trước) do điều chỉnh tăng EPS 2026/2027 16.6%/16% so với dự phóng cũ, sau điều chỉnh, EPS duy trì mức tăng 15.5%/23% yoy.

Với kỳ vọng lợi nhuận ròng duy trì tốc độ tăng trưởng kép đạt 19.2% trong giai đoạn 2025-2027, kết hợp với động lực tăng giá nhờ lực mua chủ động từ các quỹ ETF mô phỏng chỉ số VNDiamond trong kỳ cơ cấu Q2/2026 sắp tới, MBS đánh giá đây là thời điểm phù hợp để tích lũy cổ phiếu GMD.

Bảng so sánh quan điểm và dự báo của MBS và HSC đối với cổ phiếu GMD (tháng 4 năm 2026)

| Chỉ tiêu so sánh | MBS (Báo cáo 22/04/2026) | HSC (Báo cáo 20/04/2026) |

| Khuyến nghị |

KHẢ QUAN |

MUA VÀO |

| Giá mục tiêu (VND/cp) |

95,300 |

90,000 |

| Dự báo Doanh thu 2026 (Tỷ đồng) |

7,214 |

6,847 |

| Dự báo Lợi nhuận ròng 2026 (Tỷ đồng) |

2,032 |

2,045* |

| Dự báo EPS 2026 (VND/cp) |

4,764 |

4,347** |

| Động lực tăng trưởng chính |

Khai mở công suất tại Nam Đình Vũ 3 và Gemalink 2; tối ưu hóa giá dịch vụ cảng toàn hệ thống tăng trung bình 15.5% |

Đóng góp từ Nam Đình Vũ 3; hưởng lợi từ việc tăng 10% giá sàn bốc xếp cảng nước sâu; tiến độ triển khai GML 2 và 3 |

| Đánh giá kế hoạch kinh doanh 2026 của GMD |

Dự báo của MBS cao hơn mục tiêu kịch bản tích cực của GMD (LNTT 3.000 tỷ đồng) |

Kịch bản tham vọng của ban lãnh đạo GMD sát với dự báo của HSC (đạt khoảng 99-101% dự báo) |

| Rủi ro chính |

Xung đột Trung Đông gây lạm phát; rủi ro thuế quan Mỹ sau 150 ngày; tiến độ Gemalink 2 chậm |

Cạnh tranh tại cụm cảng Hải Phòng; sự sụt giảm nhu cầu tiêu dùng tại các thị trường xuất khẩu trọng điểm |

*Ghi chú: Lợi nhuận ròng 2026 của HSC là con số báo cáo, trong khi lợi nhuận thuần điều chỉnh được dự báo ở mức 1,881 tỷ đồng. **HSC sử dụng chỉ số EPS điều chỉnh cho các dự báo định giá.

Chuyển mình thành Tập đoàn Hàng hải với mô hình lấy hệ sinh thái làm trung tâm

Bước ngoặt lớn nhất tại ĐHCĐ 2026 chính là việc thông qua đổi tên thành “CTCP Tập đoàn Gemadept” và chuyển dịch chiến lược sang mô hình “Maritime-centric”.

Thay vì chỉ tập trung vào khai thác cảng đơn thuần, GMD sẽ nâng cấp vận tải biển và vận tải thủy thành trụ cột lợi nhuận mới với mục tiêu tăng quy mô đội tàu lên 2.5 lần vào năm 2030.

Công ty đặt mục tiêu tăng trưởng LNTT 20%/năm trong giai đoạn 2026–2030.

Doanh nghiệp dự kiến đầu tư thêm tàu biển, xà lan công suất lớn và hệ thống ICD kết nối nhằm giữ hàng hóa luân chuyển khép kín trong hệ sinh thái của mình, từ đó tối ưu hóa chi phí bán hàng và gia tăng biên lợi nhuận.

Sự kết hợp giữa hạ tầng cảng nước sâu hiện đại và các dịch vụ giá trị gia tăng như tài chính hàng hải hay logistics xanh sẽ là “ngọn gió đông” đưa Gemadept vươn tầm trở thành trung tâm trung chuyển quốc tế, cạnh tranh trực tiếp với các hub lớn trong khu vực như Singapore.