Phân tích Doanh Nghiệp

BID: Lợi nhuận quý 1 thấp hơn kỳ vọng. Áp lực từ việc huy động vốn

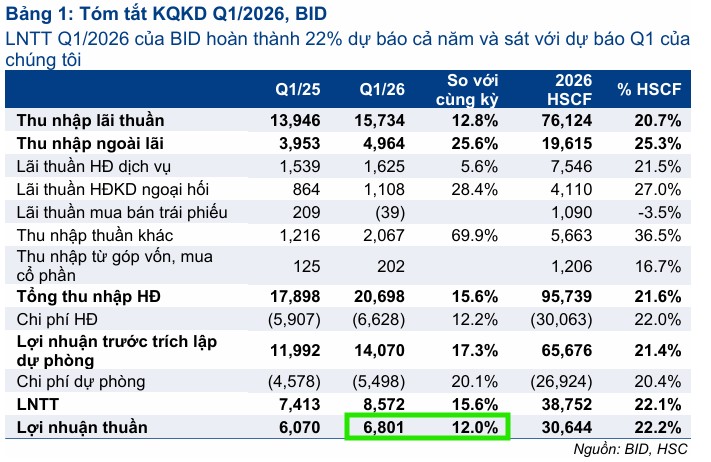

- Kết quả kinh doanh: Lợi nhuận trước thuế đạt 8,572 tỷ đồng (+15.6% YoY), nhưng chỉ hoàn thành ~22% kế hoạch năm. Tổng thu nhập hoạt động (TOI) 20,698 tỷ đồng (+15.6% YoY), trong đó thu nhập lãi thuần 15,734 tỷ đồng (+12.8% YoY) chiếm 76%.

- Áp lực vốn & NIM: Biên lãi thuần (NIM) giảm xuống 1.96% do chi phí vốn tăng lên 3.5–3.76%, tiền gửi khách hàng giảm -3.7% khiến LDR tăng lên 84.3%. BIDV phải phát hành giấy tờ có giá tăng 34.6%, đạt 303 nghìn tỷ đồng.

- Triển vọng & định giá: Dự báo lợi nhuận trước thuế cả năm 38,752–38,800 tỷ đồng (+2.3% YoY). P/B dự phóng 2026 ở mức 1.46x, cao hơn trung bình ngành (1.34x) nhưng thấp hơn VCB (1.8x). Giá mục tiêu: Vietcap 48,800 đồng/cp (+23.9%), HSC 46,300 đồng/cp (+13.6%)

Kết quả kinh doanh quý 1 năm 2026 và những tín hiệu từ các mảng thu nhập lõi

Lợi nhuận trước thuế của BIDV trong quý 1 năm 2026 đạt 8,572 tỷ đồng, ghi nhận mức tăng trưởng khoảng 16% so với cùng kỳ năm 2025. Mặc dù đây là một con số tăng trưởng ổn định, nhưng kết quả này lại thấp hơn so với dự phóng ban đầu của một số CTCK khi chỉ hoàn thành khoảng 20%-22% kế hoạch năm.

Tổng thu nhập hoạt động (TOI) của ngân hàng tăng 15.6% so với cùng kỳ, đạt mức 20,698 tỷ đồng, trong đó thu nhập lãi thuần vẫn đóng vai trò chủ đạo với tỷ trọng 76%. Sự tăng trưởng của thu nhập lãi thuần diễn ra ngay cả khi tăng trưởng cho vay chỉ ở mức 2.4% – 2.5% so với đầu năm, thấp hơn mức trung bình ngành là 3.18%.

Điều này cho thấy khả năng tối ưu hóa bảng cân đối kế toán của BIDV đang được cải thiện, mặc dù áp lực từ chi phí huy động vốn đang bắt đầu gây ra những tác động tiêu cực lên biên lãi thuần của ngân hàng.

| Các chỉ số tài chính cơ bản Q1/2026 | Giá trị thực tế | So với cùng kỳ (YoY) | So với dự phóng |

| Thu nhập lãi thuần (tỷ đồng) | 15,734 | 12.8% | Thấp hơn |

| Thu nhập ngoài lãi (tỷ đồng) | 4,964 | 25.6% | Cao hơn |

| Tổng thu nhập hoạt động (tỷ đồng) | 20,698 | 15.6% | Tương đương |

| Chi phí hoạt động (tỷ đồng) | 6,628 | 12.2% | Thấp hơn |

| Chi phí dự phòng (tỷ đồng) | 5,498 | 20.1% | Cao hơn |

| Lợi nhuận trước thuế (tỷ đồng) | 8,572 | 15.6% | 22% dự báo |

Biên lãi thuần NIM thu hẹp và gánh nặng chi phí vốn

Biên lãi thuần (NIM) của BIDV trong quý 1 năm 2026 đã ghi nhận sự sụt giảm nhẹ, lùi về mức 1.96% từ mức 2.0% của cùng kỳ năm 2025. Nguyên nhân cốt yếu của xu hướng này là do chi phí vốn (COF) tăng lên mức 3.5% – 3.76%, tăng từ 20 đến 22 điểm cơ bản trong bối cảnh cuộc đua lãi suất huy động giữa các ngân hàng trở nên gay gắt hơn.

BIDV, với vị thế là một ngân hàng quốc doanh, cũng không nằm ngoài xu hướng tăng lãi suất để giữ chân khách hàng gửi tiền, đặc biệt là khi tiền gửi khách hàng trong quý 1 ghi nhận mức giảm 3.7% so với đầu năm.

Tình trạng hụt hơi trong huy động vốn từ dân cư và tổ chức kinh tế đã đẩy tỷ lệ cho vay trên tiền gửi (LDR) của BIDV lên mức 84.3%, tăng mạnh từ mức 81.6% vào cuối năm 2025. Sự thay đổi này làm dấy lên những lo ngại về việc thắt chặt thanh khoản, buộc ngân hàng phải tìm kiếm các nguồn vốn thay thế đắt đỏ hơn. Để bù đắp cho lượng tiền gửi bị sụt giảm, BIDV đã phải tăng cường phát hành giấy tờ có giá với mức tăng trưởng đột biến 34.6% so với đầu năm, nâng quy mô mảng này lên 303 nghìn tỷ đồng.

Trong khi chi phí đầu vào tăng nhanh, lợi suất tài sản sinh lời của ngân hàng chỉ cải thiện nhẹ lên mức 5.2% do BIDV phải thực hiện các gói tín dụng ưu đãi hỗ trợ nền kinh tế. Việc chưa thể chuyển hóa hoàn toàn áp lực chi phí vốn sang lãi suất cho vay khách hàng đã trực tiếp bào mòn biên lợi nhuận của ngân hàng trong ngắn hạn.

Tác động từ các gói tín dụng ưu đãi và vai trò hỗ trợ nền kinh tế của BIDV

Sự suy giảm NIM của BIDV còn xuất phát từ định hướng chiến lược mang tính chính trị và kinh tế xã hội khi ngân hàng dành một nguồn lực khổng lồ để hỗ trợ doanh nghiệp.

Cụ thể, vào đầu tháng 4 năm 2026, BIDV đã triển khai gói tín dụng quy mô lên tới 700,000 tỷ đồng, tương đương gần 30% tổng dư nợ, với mức lãi suất thấp hơn từ 0.5% đến 1.5% so với các khoản vay thông thường.

Dòng vốn này được ưu tiên tập trung vào các lĩnh vực then chốt như công nghiệp chế biến, xuất khẩu, nông nghiệp công nghệ cao và hạ tầng giao thông.

Mặc dù việc hy sinh lợi ích ngắn hạn để duy trì lãi suất thấp cho vay có thể kìm hãm đà tăng trưởng lợi nhuận trước mắt, nhưng đây lại là bước đi giúp BIDV thắt chặt mối quan hệ với các khách hàng chiến lược và đảm bảo sự ổn định của danh mục tín dụng trong dài hạn.

Chính sách này giúp ngân hàng kiểm soát rủi ro nợ xấu tốt hơn khi các doanh nghiệp có đủ khả năng tài chính để duy trì hoạt động trong bối cảnh chi phí sản xuất tăng cao.

Động lực tăng trưởng từ thu nhập ngoài lãi và hoạt động thu hồi nợ xấu

Trong bối cảnh thu nhập lãi thuần gặp thách thức, mảng thu nhập ngoài lãi (non-II) đã trở thành “cứu cánh” quan trọng cho kết quả kinh doanh của BIDV.

Thu nhập ngoài lãi trong quý 1 năm 2026 tăng mạnh 25.6% so với cùng kỳ, đạt mức 4,964 tỷ đồng. Đáng chú ý nhất là hoạt động thu hồi nợ xấu đã xử lý, ghi nhận mức tăng trưởng 43.5% và chiếm tới hơn 41% trong cơ cấu thu nhập ngoài lãi.

Điều này phản ánh nỗ lực quyết liệt của ngân hàng trong việc xử lý tài sản đảm bảo và tận dụng sự hồi phục của thị trường bất động sản để thu hồi các khoản nợ cũ.

Bên cạnh đó, hoạt động kinh doanh ngoại hối cũng mang về 1,108 tỷ đồng lãi thuần, tăng 28.4% nhờ khả năng quản trị trạng thái ngoại tệ linh hoạt trong một quý đầy biến động của tỷ giá USD/VND.

Sự đa dạng hóa nguồn thu này giúp BIDV giảm bớt sự phụ thuộc vào biên lãi thuần và tạo ra một nền tảng thu nhập bền vững hơn trước các cú sốc thị trường.

Chất lượng tài sản và xu hướng hình thành nợ xấu mới

Mặc dù tỷ lệ nợ xấu (NPL) của BIDV trong quý 1 năm 2026 là 1.76%, thấp hơn so với mức 1.89% của cùng kỳ năm trước, nhưng con số này lại đang có xu hướng tăng dần nếu so với mức 1.47% hồi cuối năm 2025.

Giá trị nợ xấu hình thành mới trong ba tháng đầu năm đạt 11,100 tỷ đồng, tăng tới 182.4% so với quý 4 năm 2025. Sự gia tăng này chủ yếu đến từ nợ nhóm 3, cho thấy những khó khăn của khách hàng trong việc đáp ứng nghĩa vụ trả nợ bắt đầu bộc lộ rõ nét hơn dưới tác động của lãi suất cao kéo dài và sự gián đoạn chuỗi cung ứng do xung đột Mỹ-Israel-Iran

Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) của BIDV cũng giảm đáng kể, từ mức 100% vào cuối năm 2025 xuống còn 87.0% trong quý 1 năm 2026. Việc bộ đệm dự phòng mỏng đi trong khi nợ xấu có xu hướng tăng là một tín hiệu cảnh báo buộc ngân hàng phải tăng cường trích lập trong những quý tiếp theo, điều này chắc chắn sẽ gây áp lực lên lợi nhuận ròng của cả năm.

| Chỉ số chất lượng tài sản | Q1/2025 | Q4/2025 | Q1/2026 | Xu hướng |

| Tỷ lệ nợ xấu (NPL) | 1.89% | 1.47% | 1.76% | Tăng so với cuối năm |

| Tỷ lệ nợ nhóm 2 | 1.85% | 1.29% | 1.34% | Tăng nhẹ |

| Tỷ lệ bao phủ nợ xấu (LLR) | 96.8% | 100,0% | 86.9% | Giảm mạnh |

| Chi phí tín dụng (Credit Cost) | 0.88% | – | 0.92% | Tăng |

Hiệu quả quản trị chi phí và đà cải thiện của hệ số CIR

Điểm sáng trong quản trị vận hành của BIDV chính là khả năng kiểm soát chi phí hoạt động một cách chặt chẽ. Trong quý 1 năm 2026, chi phí hoạt động tăng 12.2%, mức tăng này thấp hơn so với tốc độ tăng trưởng thu nhập hoạt động là 15.6%, giúp hệ số chi phí trên thu nhập (CIR) giảm từ mức 33% về còn 32%.

Sự cải thiện này có được nhờ chiến lược đẩy mạnh chuyển đổi số sâu rộng trong toàn bộ hệ thống. Đến nay, BIDV đã số hóa toàn trình hơn 73% các sản phẩm và dịch vụ ngân hàng, đồng thời cắt giảm được khoảng 45% số bước trong quy trình xử lý nội bộ.

Việc tối ưu hóa nhân sự và giảm thiểu các chi phí vận hành thủ công không chỉ giúp nâng cao lợi nhuận trước dự phòng mà còn tạo ra lợi thế cạnh tranh về mặt tốc độ và trải nghiệm khách hàng, vốn là yếu tố then chốt để thu giữ dòng vốn CASA (tiền gửi không kỳ hạn) trong tương lai.

Tác động của đợt phát hành riêng lẻ hoàn tất vào quý 1 năm 2026

Một trong những sự kiện quan trọng nhất ảnh hưởng đến cấu trúc tài chính của BIDV trong đầu năm 2026 là việc hoàn tất đợt chào bán cổ phiếu riêng lẻ cho các nhà đầu tư tổ chức.

Ngân hàng đã phân phối thành công hơn 258.7 triệu cổ phiếu (tương đương 98.24% kế hoạch) với mức giá 38,900 đồng/cổ phiếu, huy động về hơn 10,000 tỷ đồng. Đợt phát hành này đã giúp vốn điều lệ của BIDV tăng từ gần 70,214 tỷ đồng lên hơn 72,800 tỷ đồng.

Tác động trực tiếp nhất của giao dịch này là sự cải thiện tức thì của hệ số an toàn vốn (CAR), giúp ngân hàng nới lỏng giới hạn tăng trưởng tín dụng và đáp ứng tốt hơn các chuẩn mực khắt khe của Basel II và Basel III.

Tuy nhiên, việc tăng số lượng cổ phiếu lưu hành cũng dẫn đến hiệu ứng pha loãng nhẹ lên chỉ số lợi nhuận trên mỗi cổ phiếu (EPS) và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) trong ngắn hạn, trước khi nguồn vốn mới thực sự được đưa vào chu kỳ kinh doanh hiệu quả.

Danh sách các nhà đầu tư chiến lược và niềm tin vào thương hiệu BIDV

Sự thành công của đợt phát hành riêng lẻ còn nằm ở chất lượng của các nhà đầu tư tham gia, cho thấy sự đánh giá cao của thị trường đối với triển vọng của BIDV. Trong danh sách các tổ chức đăng ký mua, xuất hiện nhiều cái tên uy tín như Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC), các quỹ đầu tư do Dragon Capital quản lý (như Vietnam Enterprise Investments Limited), các công ty quản lý quỹ từ Hàn Quốc (KIM) và Nhật Bản (TMAM), cùng các công ty bảo hiểm hàng đầu như Manulife, Prudential, Generali và Chubb Life.

Việc thu hút được dòng vốn từ cả các định chế tài chính nội địa và quốc tế không chỉ bổ sung nguồn lực tài chính mà còn giúp BIDV nâng cao năng lực quản trị, tính minh bạch và khả năng tiếp cận các thị trường vốn quốc tế trong tương lai.

Sự hiện diện của các cổ đông tổ chức lớn này cũng là một bảo chứng cho chiến lược phát triển dài hạn của ngân hàng, giúp giảm bớt áp lực bán tháo cổ phiếu trên thị trường tự do.

Chiến lược tăng vốn điều lệ lên ngưỡng 100,000 tỷ đồng trong giai đoạn 2026-2027

Sau khi hoàn tất đợt phát hành đầu năm, BIDV đã công bố một lộ trình tăng vốn đầy tham vọng nhằm đưa vốn điều lệ lên mức gần 100,000 tỷ đồng. Theo phương án đã được thông qua tại Đại hội đồng cổ đông năm 2026, ngân hàng sẽ thực hiện tăng vốn thông qua ba cấu phần chính: phát hành cổ phiếu từ nguồn quỹ dự trữ tăng vốn điều lệ, phát hành từ lợi nhuận giữ lại sau thuế, và đặc biệt là kế hoạch phát hành thêm 780 triệu cổ phiếu mới.

Nếu thực hiện thành công, vốn điều lệ của BIDV sẽ đạt mức 99,558 tỷ đồng. Đây là một bước đi mang tính bước ngoặt, không chỉ giúp BIDV củng cố vị thế ngân hàng lớn nhất Việt Nam mà còn thu hẹp khoảng cách về năng lực vốn so với các ngân hàng lớn trong khu vực Đông Nam Á.

Tuy nhiên, quy mô đợt phát hành 780 triệu cổ phiếu (tương đương 10.7% cổ phiếu đang lưu hành) được đánh giá là rất lớn, có thể gây ra áp lực hấp thụ cho thị trường chứng khoán, do đó ngân hàng dự kiến sẽ chia nhỏ lộ trình này thành nhiều đợt trong năm 2026 và 2027.

| Cấu phần kế hoạch tăng vốn 2026-2027 | Số lượng cổ phiếu dự kiến | Mục tiêu vốn điều lệ |

| Phát hành từ quỹ tăng vốn | 498.5 triệu | – |

| Phát hành từ lợi nhuận giữ lại | 1,397.2 triệu | – |

| Chào bán riêng lẻ/công khai mới | 780.0 triệu | – |

| Tổng vốn điều lệ sau tăng | – | 99,558 tỷ đồng |

Đánh giá hiệu ứng pha loãng và dự báo các chỉ số sinh lời sau phát hành

Việc tăng vốn điều lệ quy mô lớn chắc chắn sẽ mang lại những thay đổi đáng kể trong các chỉ số định giá và hiệu quả hoạt động của BIDV.

Dựa trên các mô hình dự báo, hệ số an toàn vốn (CAR) của ngân hàng được kỳ vọng sẽ tăng mạnh từ mức 9.03% năm 2025 lên khoảng 9.82% vào cuối năm 2026 và vượt ngưỡng 10.4% vào năm 2027.

Tuy nhiên, do nền vốn chủ sở hữu tăng vọt, chỉ số ROAE dự kiến sẽ giảm từ mức 19.6% của năm 2025 xuống còn khoảng 16.5% vào năm 2026 và 16.1% vào năm 2027. Đây là một sự đánh đổi cần thiết để đảm bảo sự phát triển bền vững và tuân thủ các quy định an toàn của Ngân hàng Nhà nước.

Mặc dù ROAE giảm, nhưng giá trị sổ sách trên mỗi cổ phiếu (BVPS) lại được dự báo sẽ tăng trưởng đều đặn, từ 23,933 đồng năm 2025 lên mức 32,179 đồng vào năm 2027 nhờ vào việc giữ lại lợi nhuận và thặng dư từ phát hành.

Đối với các nhà đầu tư dài hạn, việc cải thiện CAR là một yếu tố quan trọng hơn sự sụt giảm tạm thời của ROE, vì nó đảm bảo ngân hàng có đủ “dư địa” để mở rộng bảng cân đối kế toán một cách an toàn.

Tầm nhìn chiến lược giai đoạn 2026-2030 và sự chuyển dịch ưu tiên

Đại hội đồng cổ đông năm 2026 cũng đã phác thảo những nét chính trong chiến lược phát triển cho giai đoạn năm năm tới, với một sự thay đổi rõ rệt trong tư duy điều hành.

BIDV đặt mục tiêu tăng trưởng tổng tài sản trên 10%/năm, thấp hơn mức tăng trưởng bình quân 16.4% của giai đoạn 2022-2025, cho thấy ngân hàng đang chuyển dịch từ mục tiêu mở rộng quy mô đơn thuần sang mục tiêu tăng trưởng có chọn lọc và hiệu quả.

Trọng tâm mới sẽ là nâng cao chất lượng tài sản, với mục tiêu đầy thách thức là đưa tỷ lệ nợ xấu xuống dưới 1% vào năm 2030. Để đạt được điều này, ngân hàng dự kiến sẽ thắt chặt quy trình phê duyệt tín dụng và tập trung vào các phân khúc khách hàng ít rủi ro hơn.

Ngoài ra, việc duy trì hệ số ROE trên 15% cũng là một cam kết quan trọng để đảm bảo quyền lợi cho các cổ đông trong bối cảnh vốn điều lệ liên tục tăng.

Thúc đẩy tín dụng xanh và cam kết phát triển bền vững ESG

Trong định hướng chiến lược đến năm 2030, tín dụng xanh được BIDV xác định là một trong những động lực tăng trưởng quan trọng nhất.

Ngân hàng đặt mục tiêu tốc độ tăng trưởng tín dụng cho các dự án xanh và bền vững đạt từ 1.3 đến 1.5 lần tốc độ tăng trưởng tín dụng tổng thể của toàn ngân hàng. Việc tập trung vào lĩnh vực này không chỉ giúp BIDV thực hiện trách nhiệm xã hội và môi trường mà còn là một chiến lược kinh doanh thông minh.

Hiện nay, các dự án năng lượng tái tạo, nông nghiệp sạch và công nghệ giảm phát thải đang nhận được sự ưu tiên lớn về nguồn vốn từ các tổ chức tài chính quốc tế và các quỹ đầu tư ESG toàn cầu.

Bằng cách dẫn đầu trong mảng tín dụng xanh, BIDV có thể tiếp cận được các nguồn vốn giá rẻ và các khoản tài trợ kỹ thuật quốc tế, từ đó cải thiện biên lợi nhuận và nâng cao uy tín thương hiệu trên trường quốc tế.

Sự thay đổi trong đội ngũ lãnh đạo và tác động đến tính liên tục của chính sách

Một thông tin gây chú ý lớn tại ĐHCĐ năm 2026 là việc Chủ tịch đương nhiệm Phan Đức Tú sẽ từ nhiệm và nghỉ hưu kể từ tháng 7 năm 2026. Ông Phan Đức Tú đã gắn bó và dẫn dắt BIDV qua nhiều giai đoạn quan trọng, đặc biệt là trong nỗ lực cơ cấu lại và đưa ngân hàng trở thành quán quân về lợi nhuận trong nhóm ngân hàng quốc doanh năm 2025.

Sự ra đi của ông đánh dấu sự kết thúc của một kỷ nguyên và mở ra một giai đoạn mới với đội ngũ lãnh đạo trẻ hơn.

Mặc dù có sự thay đổi ở cấp cao nhất, nhưng các chính sách chiến lược đã được hoạch định rõ ràng trong kế hoạch 2026-2030 nên tính liên tục sẽ được đảm bảo. Thử thách cho người kế nhiệm sẽ là việc thực thi quyết liệt các kế hoạch tăng vốn đang dang dở và duy trì được sự ổn định của ngân hàng trong một môi trường tài chính đầy biến động.

Dự báo triển vọng lợi nhuận cả năm 2026 và các kịch bản tăng trưởng

Triển vọng lợi nhuận của BIDV trong cả năm 2026 được dự báo sẽ phụ thuộc nhiều vào khả năng kiểm soát chi phí dự phòng và sự phục hồi của biên lãi thuần trong nửa cuối năm. Với kết quả đạt được trong quý 1, lợi nhuận trước thuế cả năm được kỳ vọng sẽ nằm trong khoảng 38,752 tỷ đồng đến 38,800 tỷ đồng, tăng trưởng khoảng 2.3% so với năm 2025.

Mặc dù con số tăng trưởng này có phần khiêm tốn so với mức 18% của năm 2025, nhưng nó phản ánh sự thận trọng cần thiết của ban điều hành trước các rủi ro nợ xấu tiềm ẩn.

Thu nhập lãi thuần cả năm dự kiến sẽ đạt khoảng 76,124 tỷ đồng, được hỗ trợ bởi tăng trưởng tín dụng cuối năm thường cao hơn đầu năm.

Ở phía chi phí, việc duy trì hệ số CIR quanh mức 31.4% và kiểm soát chi phí dự phòng ở mức 26,924 tỷ đồng sẽ là chìa khóa để ngân hàng đạt được các mục tiêu lợi nhuận đã đề ra.

| Dự báo kết quả kinh doanh cả năm 2026 | Giá trị dự báo (Tỷ đồng) | Tăng trưởng (YoY) |

| Thu nhập lãi thuần | 76,124 | 20.2% |

| Thu nhập hoạt động (TOI) | 95,739 | 4.83% |

| Lợi nhuận trước dự phòng | 65,676 | 7.91% |

| Chi phí dự phòng rủi ro | 26,924 | 17.0% |

| Lợi nhuận trước thuế | 38,752 | 2.35% |

| Lợi nhuận thuần sau thuế | 30,644 | 1.57% |

Định giá cổ phiếu BID và so sánh vị thế với các đối thủ trong ngành

Trên phương diện đầu tư, cổ phiếu BID đang được giao dịch với mức P/B dự phóng cho năm 2026 là 1.46 lần. Mức định giá này cao hơn khoảng 9% so với mức trung bình ngành là 1,34 lần, phản ánh vị thế dẫn đầu của BIDV về quy mô tài sản và mạng lưới.

Tuy nhiên, nếu so sánh với Vietcombank (VCB), ngân hàng có sự tương đồng nhất về quy mô và tỷ lệ sở hữu Nhà nước, thì BID vẫn đang được định giá thấp hơn khoảng 19% khi P/B của VCB ở mức 1.8 lần.

Khoảng cách về định giá này cho thấy thị trường vẫn còn những lo ngại nhất định về chất lượng tài sản và hiệu quả sinh lời của BIDV so với các tiêu chuẩn khắt khe nhất.

Tuy nhiên, nếu ngân hàng thực hiện thành công việc tăng vốn và đưa tỷ lệ nợ xấu về dưới 1% như mục tiêu đã đề ra, triển vọng thu hẹp khoảng cách định giá với VCB là hoàn toàn có cơ sở, mang lại tiềm năng tăng giá hấp dẫn cho các nhà đầu tư trong dài hạn.

Mức giá mục tiêu cho cuối năm 2026 được Vietcap (1.4.2026) ước tính khoảng 48,800 đồng/cổ phiếu, tương ứng với mức sinh lời kỳ vọng khoảng 23.9% so với thị giá đầu năm.

Với dự báo LNST sau lợi ích CĐTS đạt 34,539 tỷ đồng trong năm 2026 và EPS đạt 4,223 đồng/cổ phiếu, mức P/E dự phóng cho năm 2026 của BIDV chỉ khoảng 9.3 lần, một con số khá thấp so với tiềm năng của ngân hàng lớn nhất hệ thống.

Trong khi đó, HSC (20.4.2026) duy trì khuyến nghị Tăng tỷ trọng, với giá mục tiêu 46,300đ (tiềm năng tăng giá 13.6%).

Bảng so sánh quan điểm giữa các CTCK

| Tiêu chí so sánh | Quan điểm của HSC (20.4.2026) | Quan điểm của Vietcap (1.4.2026) |

| Giá mục tiêu |

46,300 đồng/cổ phiếu |

48,800 đồng/cổ phiếu |

| Dự phóng lợi nhuận 2026 |

30,644 tỷ đồng (Lợi nhuận thuần) |

34,539 tỷ đồng (LNST sau lợi ích CĐTS) |

| Đánh giá đợt phát hành riêng lẻ |

Coi đây là bước đệm cần thiết để củng cố nền vốn mỏng, giải quyết bài toán thiếu hụt vốn cấp 1 lâu nay của BIDV. |

Đánh giá cao thành công của thương vụ giúp huy động hơn 10,200 tỷ đồng, tạo bệ phóng trực tiếp cho hoạt động tín dụng. |

| Hệ số an toàn vốn (CAR) |

Dự báo CAR cải thiện lên mức 9.82% vào cuối năm 2026 nhờ đợt tăng vốn tháng 3. |

Lạc quan hơn với dự báo CAR (theo chuẩn Basel II) bứt phá lên mức 10.1% ngay trong năm 2026. |

| Hiệu quả sinh lời (ROE) |

Dự báo ROAE giảm về mức 16.5% do hiệu ứng pha loãng sau khi vốn chủ sở hữu tăng mạnh. |

Dự báo ROE duy trì ở mức cao hơn là 18.3%, cho thấy khả năng hấp thụ vốn mới hiệu quả hơn. |

| Tăng trưởng tín dụng |

Kỳ vọng mức tăng trưởng cho vay đạt 12.5%, ưu tiên chất lượng tài sản trong bối cảnh vĩ mô còn biến động. |

Dự báo tăng trưởng dư nợ đạt 12-13%, tập trung vào các lĩnh vực ưu tiên như công nghiệp hỗ trợ và FDI. |

| Chất lượng tài sản (NPL) |

Dự báo tỷ lệ nợ xấu ở mức 1.4% và cảnh báo về áp lực nợ nhóm 3 đang gia tăng do lãi suất cao. |

Dự báo nợ xấu ổn định ở mức 1.47% với chiến lược tăng mạnh trích lập dự phòng để xây “đệm” tài chính. |

BID: Với ROE 18% thì P/B 2 chấm là hợp lý. Lợi nhuận quý 1 ước tăng 27% so với cùng kỳ