Phân tích Doanh Nghiệp

PET: Lợi nhuận quý 1 gấp đôi cùng kỳ và bước ngoặt quy hoạch bán đảo Bình Quới – Thanh Đa

-

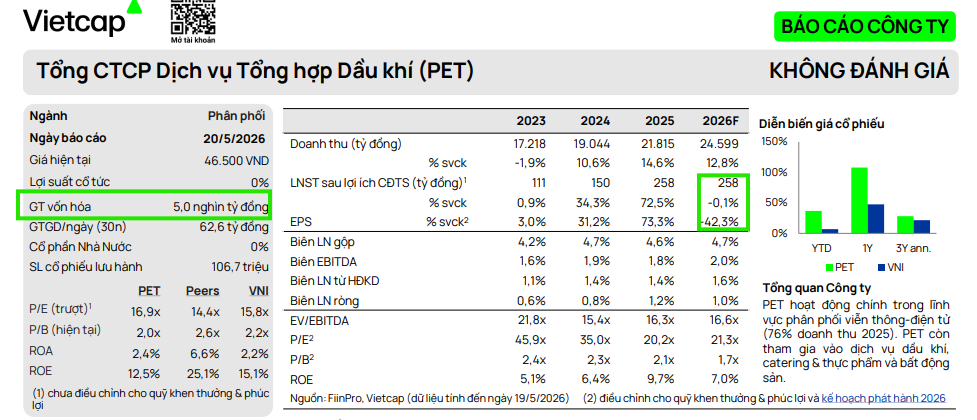

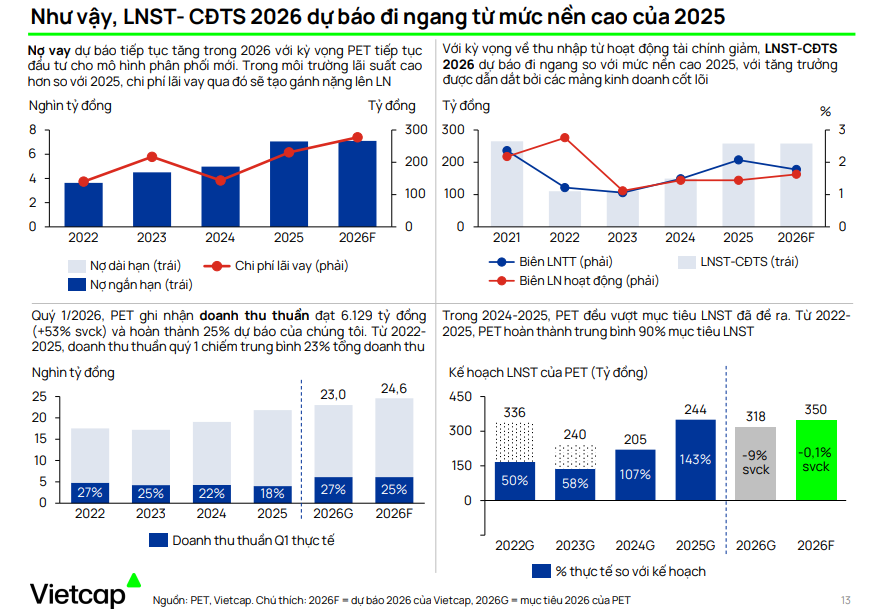

KQKD Q1/2026: PET đạt doanh thu thuần 6,129 tỷ đồng (+53% YoY), lợi nhuận sau thuế 100.8 tỷ đồng (+120% YoY, gấp 2.2 lần cùng kỳ), hoàn thành 32% kế hoạch lợi nhuận cả năm.

- Chiến lược vốn & dự án: PET lên kế hoạch tăng vốn điều lệ từ 1,070 tỷ → 2,600 tỷ đồng, dùng hơn 1,000 tỷ để tái cơ cấu nợ và tài trợ dự án bất động sản Mũi Ngọc tại Thanh Đa; đồng thời chi 2,200 tỷ để sở hữu cổ phần tại 3 công ty hạ tầng xử lý nước thải lớn ở TP.HCM .

-

Quy hoạch Bình Quới – Thanh Đa: Dự án siêu đô thị sinh thái 423 ha do Sun Group dẫn dắt, tổng vốn đầu tư 98,710 tỷ đồng, dân số dự kiến 54,000 người, triển khai trong 10 năm; hạ tầng gồm 6 cây cầu mới kết nối trực tiếp với trung tâm TP.HCM và Thủ Đức, tạo cú hích giá trị đất đai khu vực

Bán đảo Bình Quới – Thanh Đa, khu vực sở hữu vị trí chiến lược độc tôn với ba mặt giáp sông Sài Gòn và nằm sát cạnh trung tâm thành phố Hồ Chí Minh, đang đứng trước cơ hội chuyển mình lịch sử vào đầu năm 2026 sau hơn ba thập kỷ chìm trong tình trạng quy hoạch trì trệ.

Sự xuất hiện của liên danh do Tập đoàn Sun Group làm đầu tàu với vai trò nhà đầu tư chiến lược đã chính thức khơi thông thế bế tắc của siêu dự án khu đô thị sinh thái này. Bước ngoặt hạ tầng mang tính lịch sử không chỉ tái định hình diện mạo đô thị phía Đông thành phố mà còn trực tiếp giải phóng giá trị của các quỹ đất lân cận, tiêu biểu là dự án Mũi Ngọc (tên cũ là Cape Pearl) thuộc sở hữu của Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco – mã chứng khoán: PET).

Đồng thời, kết quả tài chính Quý 1 năm 2026 của Petrosetco vừa công bố ghi nhận mức lợi nhuận tăng trưởng vượt bậc, củng cố nền tảng tài chính vững chắc để chuẩn bị cho kế hoạch tăng vốn quy mô lớn nhằm thâu tóm các dự án hạ tầng nước và phát triển quỹ đất trong giai đoạn tới.

Lợi nhuận Quý 1.2026 gấp đôi cùng kỳ

Báo cáo tài chính hợp nhất Quý 1 năm 2026 của Petrosetco đã công bố những số liệu tài chính vô cùng ấn tượng, phản ánh rõ nét sự phục hồi mạnh mẽ của thị trường tiêu dùng và tính đúng đắn của chiến lược tái cơ cấu hoạt động.

Cụ thể, trong ba tháng đầu năm, Petrosetco đạt mức doanh thu thuần 6,129 tỷ đồng, ghi nhận mức tăng trưởng vượt bậc lên tới 53% so với cùng kỳ năm 2025. Sự bứt phá này giúp doanh nghiệp hoàn thành 25% dự báo doanh thu cả năm của các CTCK và đạt 27% mục tiêu doanh thu 23,000 tỷ đồng đã được Đại hội đồng cổ đông thường niên năm 2026 thông qua.

Song song với đó, giá vốn hàng bán cũng tăng từ 3,824 tỷ đồng lên 5,768 tỷ đồng để đáp ứng quy mô phân phối mở rộng.

Điểm sáng lớn nằm ở biên lợi nhuận gộp khi chỉ số này cải thiện đáng kể từ 4.8% lên 5.9%, giúp lợi nhuận gộp đạt 360.6 tỷ đồng, tương đương mức tăng 87% so với cùng kỳ năm trước.

Doanh thu hoạt động tài chính tăng gấp 1.8 lần cùng kỳ, đạt 106 tỷ đồng, trong khi chi phí tài chính cũng tăng vọt gấp 3 lần lên mức 143.8 tỷ đồng. Sự gia tăng này chủ yếu do áp lực lãi vay tăng cao khi doanh nghiệp gia tăng nợ vay ngắn hạn để bổ sung vốn lưu động cho mô hình phân phối mới.

Sau khi trừ đi các khoản chi phí phát sinh, lợi nhuận sau thuế của Petrosetco đạt 100.8 tỷ đồng, tăng gấp 2.2 lần so với Quý 1 năm 2025, qua đó hoàn thành tới 32% mục tiêu lợi nhuận sau thuế cả năm là 318.4 tỷ đồng.

| Chỉ tiêu tài chính Quý 1/2026 | Thực tế đạt được (tỷ đồng) | Kế hoạch cả năm 2026 (tỷ đồng) | Tỷ lệ hoàn thành kế hoạch (%) | Tốc độ tăng trưởng so với cùng kỳ (%) |

| Doanh thu thuần | 6,129 | 23,000 | 27% | +53% |

| Lợi nhuận sau thuế | 100.8 | 318,4 | 32% | +120% (gấp 2,2 lần) |

Đến cuối Quý 1 năm 2026, quy mô tổng tài sản của Petrosetco duy trì ổn định ở mức hơn 13,510 tỷ đồng. Trong đó, cấu trúc tài sản tập trung chủ yếu vào các khoản phải thu ngắn hạn trị giá 5,504 tỷ đồng và đầu tư tài chính ngắn hạn trị giá 4,499 tỷ đồng.

Ngược lại, tổng nợ phải trả của doanh nghiệp ghi nhận ở mức 10,802 tỷ đồng, đáng chú ý là dư nợ vay ngắn hạn đã tăng thêm 167 tỷ đồng so với thời điểm đầu năm, đạt mức 7,222 tỷ đồng.

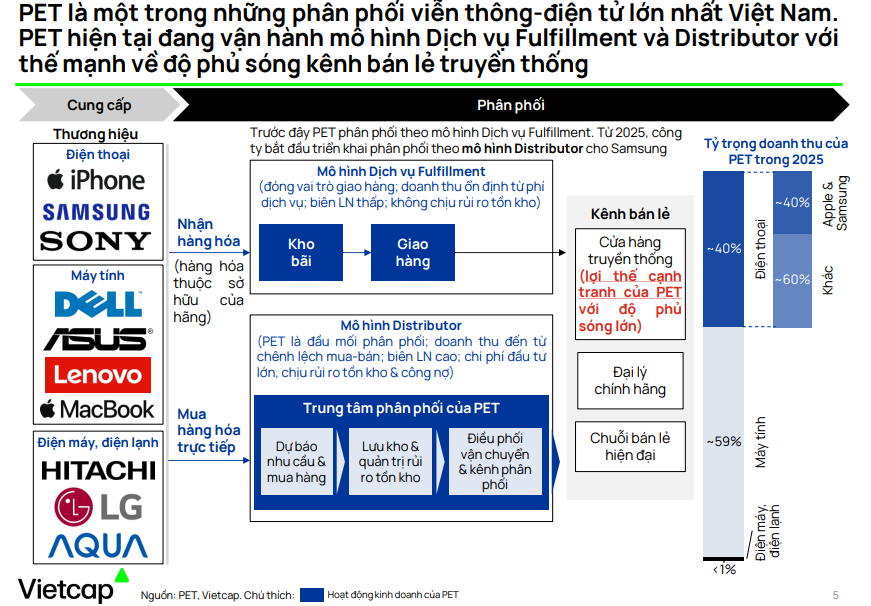

Việc gia tăng đòn bẩy tài chính ngắn hạn là hệ quả trực tiếp từ việc chuyển dịch mạnh mẽ sang mô hình phân phối chủ động (Distributor) từ năm 2025 nhằm thay thế cho mô hình dịch vụ hậu cần (Fulfillment) truyền thống.

Mô hình mới yêu cầu lượng vốn lưu động lớn hơn để thanh toán trực tiếp cho các đối tác lớn như Samsung, đồng thời đẩy chi phí lãi vay của doanh nghiệp lên cao và trực tiếp tạo ra áp lực tài chính trong bối cảnh mặt bằng lãi suất năm 2026 duy trì ở mức cao. Vốn chủ sở hữu của Petrosetco đạt 2,707 tỷ đồng, với lợi nhuận sau thuế chưa phân phối tích lũy ở mức 571.9 tỷ đồng.

Triển vọng hoạt động kinh doanh cốt lõi và chiến lược huy động vốn của Petrosetco

Triển vọng cả năm 2026 của Petrosetco được đánh giá khá khả quan với doanh thu dự phóng đạt 24,599 tỷ đồng, tăng 12.8% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến sẽ đi ngang ở mức 258 tỷ đồng do thu nhập tài chính dự báo giảm sâu 81% so với mức nền rất cao của năm 2025.

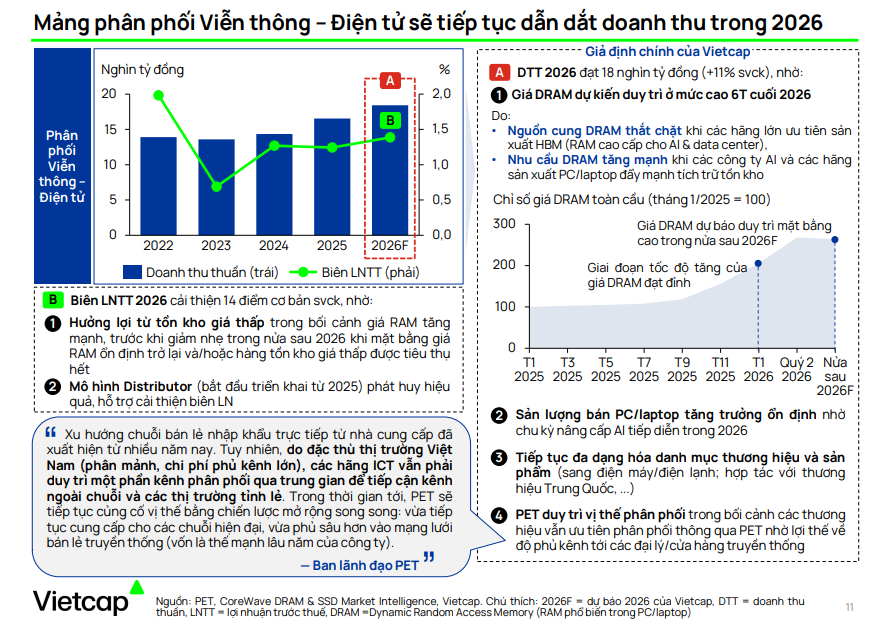

Mảng phân phối Viễn thông – Điện tử sẽ tiếp tục là động lực cốt lõi khi chiếm khoảng 75% tổng doanh thu của doanh nghiệp. Đà tăng trưởng này được hỗ trợ bởi các yếu tố vĩ mô thuận lợi bao gồm việc giá DRAM toàn cầu dự kiến duy trì ở mức cao trong nửa cuối năm 2026 do nguồn cung chip nhớ thắt chặt khi các hãng công nghệ lớn tập trung sản xuất bộ nhớ băng thông cao (HBM) phục vụ các trung tâm dữ liệu AI.

Thêm vào đó, sản lượng tiêu thụ máy tính cá nhân và laptop cũng được kỳ vọng tăng trưởng ổn định nhờ chu kỳ nâng cấp thiết bị tích hợp công nghệ trí tuệ nhân tạo (AI PC) tiếp diễn. Petrosetco cũng chủ động đa dạng hóa danh mục thương hiệu sang các sản phẩm điện máy, điện lạnh và hợp tác với các thương hiệu lớn của Trung Quốc nhằm tối ưu hóa biên lợi nhuận. Đồng thời, lợi thế phủ kênh bán lẻ rộng khắp tới các đại lý truyền thống giúp doanh nghiệp duy trì vững chắc thị phần phân phối trung gian trước xu hướng các chuỗi lớn tìm cách nhập hàng trực tiếp từ nhà sản xuất.

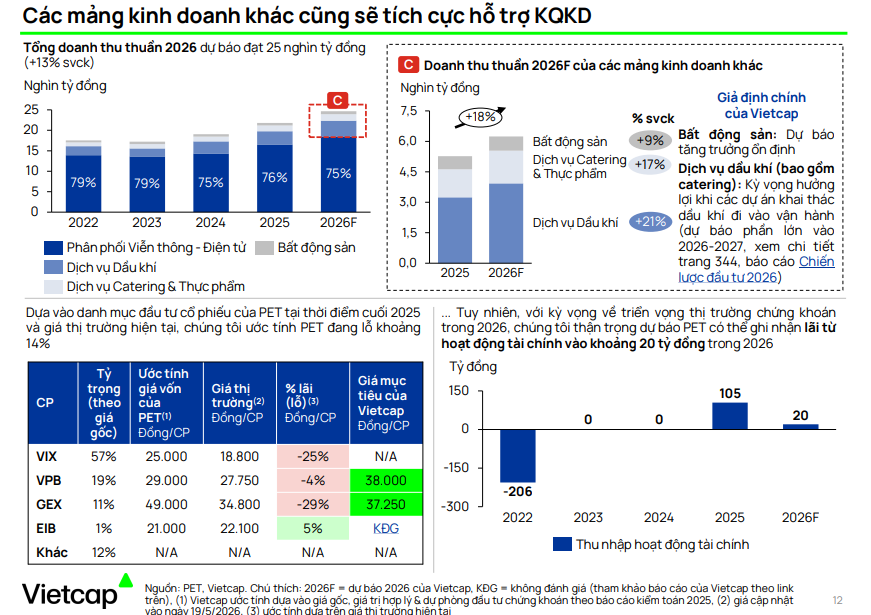

Hoạt động đầu tư tài chính của Petrosetco cũng ghi nhận những biến động lớn. Tính đến cuối năm 2025, giá trị gốc danh mục tự doanh cổ phiếu của doanh nghiệp đạt 333 tỷ đồng, trong đó tỷ trọng phân bổ lớn nhất thuộc về cổ phiếu VIX với 57% tổng danh mục, tiếp theo là VPB (19%), GEX (11%), EIB (1%) và các cổ phiếu khác (12%).

Dựa trên giá thị trường cập nhật đến giữa năm 2026, danh mục đầu tư này đang ghi nhận mức lỗ tạm tính khoảng 14%. Tuy nhiên, dự báo kết quả cả năm vẫn có thể ghi nhận khoản lãi tài chính khoảng 20 tỷ đồng nhờ kỳ vọng thị trường chứng khoán sẽ khởi sắc hơn trong nửa cuối năm 2026.

| Cổ phiếu trong danh mục tự doanh | Tỷ trọng danh mục theo giá gốc | Giá vốn ước tính (đồng/CP) | Giá thị trường tháng 5/2026 (đồng/CP) | Lợi nhuận hoặc thua lỗ dự tính (%) |

| VIX | 57% | 25,000 | 18,800 | -25% |

| VPB | 19% | 29,000 | 27,750 | -4% |

| GEX | 11% | 49,000 | 34,800 | -29% |

| EIB | 1% | 21,000 | 22,100 | +5% |

| Các cổ phiếu khác | 12% | Không áp dụng | Không áp dụng | Không áp dụng |

Để phục vụ nhu cầu vốn lưu động cho mô hình phân phối mới và mở rộng sang mảng hạ tầng, Petrosetco đã đệ trình đại hội kế hoạch tăng vốn điều lệ đầy tham vọng, từ mức hơn 1,070 tỷ đồng lên hơn 2,600 tỷ đồng.

Kế hoạch này được cấu thành từ ba phương án gồm phát hành cổ tức bằng cổ phiếu tỷ lệ 5%, phát hành cổ phiếu thưởng tỷ lệ 40% từ nguồn vốn chủ sở hữu dự kiến thực hiện trong Quý 2 đến Quý 3 năm 2026, và chào bán cổ phiếu cho cổ đông hiện hữu tỷ lệ 1:1 với mức giá 10,000 đồng/cổ phiếu vào Quý 4 năm 2026.

Số tiền huy động hơn 1,000 tỷ đồng từ đợt phát hành cho cổ đông hiện hữu sẽ được phân bổ trực tiếp để tái cơ cấu nợ vay và tài trợ cho dự án bất động sản trọng điểm Mũi Ngọc tại Thanh Đa

Đồng thời, doanh nghiệp dự kiến chi 2,200 tỷ đồng để sở hữu cổ phần tại ba doanh nghiệp hạ tầng gồm Công ty TNHH Hạ tầng Gelex Bắc Sài Gòn 1 (PET sở hữu 51%), Công ty TNHH Hạ tầng Gelex Bắc Sài Gòn 2 (PET sở hữu 41%) và Công ty TNHH Hạ tầng Gelex Tây Thành phố (PET sở hữu 41%) để chuẩn bị tham gia đầu tư vào 3 dự án BT xử lý nước thải lớn tại thành phố Hồ Chí Minh.

Tiến độ quy hoạch bán đảo Bình Quới – Thanh Đa và tác động từ đại dự án của Sun Group

Triển vọng phục sinh của bán đảo Bình Quới – Thanh Đa, khu vực vốn bị đóng băng bởi các dự án quy hoạch treo suốt hơn 30 năm qua, đang mở ra một trang sử hoàn toàn mới cho thị trường bất động sản thành phố Hồ Chí Minh.

Vào tháng 2 năm 2026, Ủy ban nhân dân thành phố Hồ Chí Minh đã chính thức thông qua chủ trương chấp thuận Liên danh nhà đầu tư chiến lược gồm Công ty Cổ phần Tập đoàn Mặt Trời, Công ty TNHH Mặt Trời Hạ Long và Công ty TNHH Thành phố Mặt Trời (thuộc Tập đoàn Sun Group) để thực hiện dự án Khu đô thị mới Bình Quới – Thanh Đa.

Dự án có tổng diện tích quy hoạch khoảng 423 ha, trong đó phần diện tích đề xuất xây dựng mới là 405 ha và phần diện tích chỉnh trang cảnh quan không thu hồi đất là 17.71 ha. Định hướng quy hoạch phân khu tỷ lệ 1/2,000 xác định khu vực này sẽ trở thành một siêu đô thị sinh thái kết hợp công viên ngập nước hiện đại, đồng bộ hạ tầng xã hội và kỹ thuật với quy mô dân số dự kiến khoảng 54,000 người.

Tổng vốn đầu tư dự án ước tính đạt 98,710 tỷ đồng (tương đương khoảng 3.74 tỷ USD), trong đó vốn góp tự có của nhà đầu tư chiến lược chiếm khoảng 14,880 tỷ đồng, phần còn lại sẽ được huy động từ các tổ chức tín dụng uy tín.

Dự án dự kiến triển khai trong thời hạn 50 năm với lộ trình xây dựng kéo dài 10 năm. Theo tiến độ bồi thường giải phóng mặt bằng trong 4 tháng đầu năm 2026, dự án sẽ thực hiện thu hồi đất của khoảng 4,866 hộ dân.

Tính đến giữa năm 2026, các cơ quan chức năng đã ban hành tổng cộng 3,919 thông báo thu hồi đất, tương ứng đạt tỷ lệ 80% tổng số trường hợp và hoàn thành công tác đo đạc, kiểm đếm cho 2,122 hồ sơ, đạt khoảng 43% khối lượng công việc.

UBND phường Bình Quới đang khẩn trương hoàn tất thông báo cho 947 trường hợp còn lại và đẩy mạnh kiểm đếm nhằm hoàn tất toàn bộ thủ tục pháp lý đền bù vào tháng 10 năm 2026 để bàn giao mặt bằng sạch cho liên danh Sun Group.

Phương án tái định cư được thành phố cam kết thực hiện tại chỗ tại Đơn vị ở số 1 dọc theo tuyến đường Bình Quới hiện hữu. Người dân di dời có thể lựa chọn nhận nền đất hoặc căn hộ chung cư cao tầng hiện đại được xây dựng theo tiêu chuẩn xanh với diện tích linh hoạt từ 50m2 đến trên 80m2.

Đối với các hộ gia đình đông nhân khẩu, chính quyền sẽ áp dụng chính sách đền bù bổ sung thêm suất tái định cư phụ để bảo đảm quyền lợi tối đa cho người dân.

| Chỉ tiêu quy hoạch | Thông tin chi tiết về siêu dự án Bình Quới – Thanh Đa |

| Đơn vị chủ trì đầu tư |

Liên danh ba công ty thành viên thuộc Tập đoàn Sun Group |

| Tổng vốn đầu tư dự kiến |

98,710 tỷ đồng (trong đó vốn góp của liên danh là 14.880 tỷ đồng) |

| Quy mô diện tích đất |

Tổng diện tích 423 ha (đầu tư xây dựng 405 ha, chỉnh trang 17.71 ha) |

| Quy mô dân số quy hoạch |

Dự kiến khoảng 54,000 người sinh sống |

| Quy mô nhà ở cung cấp |

Dự kiến đạt 25,526 căn nhà ở thương mại và tái định cư |

| Chỉ tiêu nhà ở xã hội |

Quỹ đất phát triển nhà ở xã hội bắt buộc chiếm 20% tổng diện tích đất ở |

| Thời gian triển khai dự án |

Dự kiến xây dựng cơ bản và đưa vào vận hành trong vòng 10 năm |

Về mặt hạ tầng kết nối giao thông, quy hoạch mới nhất năm 2026 đã xóa bỏ hoàn toàn thế độc đạo của “ốc đảo” Thanh Đa bằng việc phê duyệt xây dựng hệ thống 6 cây cầu mới kết nối trực tiếp với các khu vực trung tâm và thành phố Thủ Đức.

Các công trình hạ tầng trọng điểm này bao gồm cầu Kinh 2 có chiều dài khoảng 1.2km kết nối từ đường Nguyễn Gia Trí thẳng vào trung tâm bán đảo, cầu Bình Quới 1 kết nối sang khu vực cảng Trường Thọ (thành phố Thủ Đức), cầu Bình Quới 2 nối trực tiếp ra đại lộ Phạm Văn Đồng, và các cây cầu mới nối sang Thảo Điền cũng như Thủ Thiêm.

Theo lộ trình dự kiến, thành phố sẽ khởi công các cầu Kinh 2, Bình Quới 1, 2 và 3 trong giai đoạn 2025-2026, hướng tới việc hoàn thành toàn bộ khung hạ tầng giao thông kết nối chính trước năm 2028. Sự thông suốt về mặt hạ tầng này không chỉ tháo gỡ điểm nghẽn giao thông mà còn kích hoạt làn sóng tăng trưởng mạnh mẽ của giá trị đất đai trong toàn khu vực.

| Hạng mục hạ tầng | Chi tiết thông số và quy hoạch giao thông kết nối Thanh Đa |

| Cầu Kinh 2 |

Chiều dài khoảng 1.2km nối từ đường Nguyễn Gia Trí (D2) thẳng vào trung tâm bán đảo |

| Cầu Bình Quới 1 |

Kết nối trực tiếp từ bán đảo Thanh Đa sang khu vực cảng Trường Thọ (thành phố Thủ Đức) |

| Cầu Bình Quới 2 |

Tạo trục kết nối trực tiếp ra Đại lộ Phạm Văn Đồng |

| Lộ trình khởi công |

Các cầu chính Kinh 2, Bình Quới 1, 2 và 3 dự kiến khởi công trong giai đoạn 2025-2026 |

| Hoàn thành hạ tầng |

Mục tiêu hoàn thành toàn bộ khung hạ tầng giao thông cốt lõi trước năm 2028 |

Sức hút từ siêu dự án của Sun Group cùng các công trình hạ tầng giao thông lập tức thu hút các chủ đầu tư bất động sản hàng đầu tham gia khai phá quỹ đất.

Đầu năm 2026, Masterise Homes đã chính thức giới thiệu cụm dự án Masteri Thanh Da Peninsula với quy mô gồm 8 tòa chung cư cao cấp ven sông Sài Gòn, cung cấp các sản phẩm căn hộ hạng sang từ dạng studio diện tích 54.8m2 đến căn hộ 2-3 phòng ngủ có diện tích lên tới 98.6m2 cùng dòng sản phẩm nhà phố liên kế.

Dự án này không chỉ tạo ra tiêu chuẩn sống sinh thái đẳng cấp mà còn thiết lập một mặt bằng giá mới, khẳng định tiềm năng tăng trưởng vượt trội của phân khúc bất động sản cao cấp tại bán đảo.

Định giá dự án Mũi Ngọc và tác động dài hạn đến cổ phiếu PET

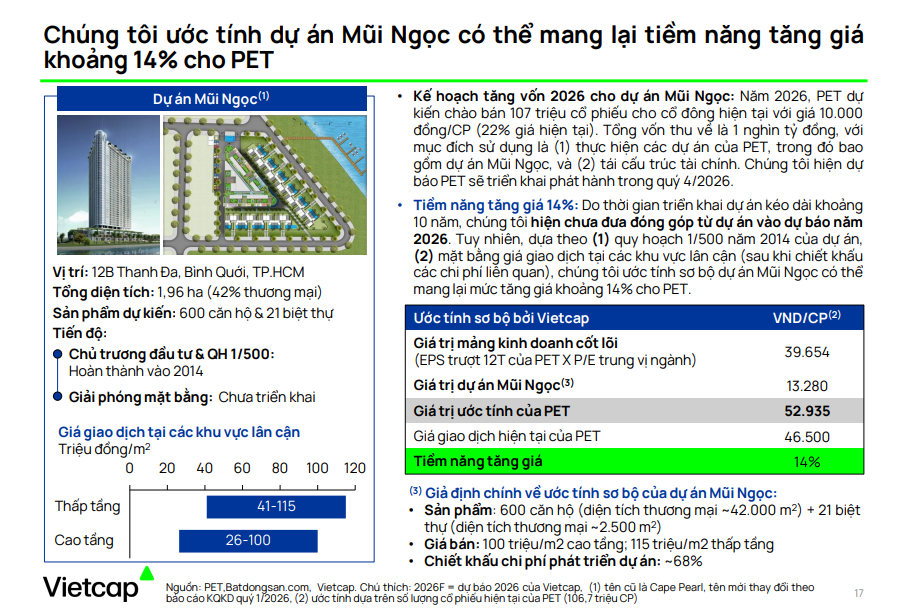

Nằm trong xu thế phục hồi chung của toàn bán đảo, dự án Mũi Ngọc (Cape Pearl) của Petrosetco tọa lập tại số 12B đường Thanh Đa, ngay khu vực tiếp giáp sông Sài Gòn và kênh Thanh Đa, được hưởng lợi thế lớn từ quy hoạch hạ tầng xung quanh.

Dự án có tổng diện tích đất 1.96 ha, được quy hoạch phát triển thành tổ hợp phức hợp cao cấp bao gồm 600 căn hộ thương mại (diện tích sàn thương mại khoảng 42,000 m2) và 21 căn biệt thự ven sông (diện tích sàn khoảng 2,500 m2).

Mặc dù dự án đã hoàn thành chủ trương đầu tư và quy hoạch chi tiết 1/500 từ năm 2014 nhưng công tác giải phóng mặt bằng vẫn chưa được triển khai. Việc Petrosetco chấm dứt hợp tác với Tập đoàn SSG vào tháng 3 năm 2021 sau hơn một thập kỷ trì trệ do đối tác gặp khó khăn tài chính đã mở ra cơ hội để doanh nghiệp tự chủ triển khai hoặc tìm kiếm đối tác chiến lược mới tương xứng với tầm vóc dự án.

Mặc dù thời gian phát triển dự án Mũi Ngọc được dự báo kéo dài khoảng 10 năm và chưa được ghi nhận doanh thu trong kế hoạch năm 2026, giới phân tích đánh giá dự án này sở hữu giá trị tiềm năng cực lớn giúp nâng tầm định giá của cổ phiếu PET.

Dựa trên mặt bằng giá giao dịch đất nền thấp tầng tại các khu vực lân cận dao động từ 41-115 triệu đồng/m2 và căn hộ cao tầng từ 26-100 triệu đồng/m2, định giá sơ bộ ước tính giá bán sản phẩm của dự án Mũi Ngọc sẽ đạt khoảng 100 triệu đồng/m2 đối với căn hộ cao tầng và 115 triệu đồng/m2 đối với biệt thự thấp tầng.

Sau khi áp dụng tỷ lệ chiết khấu chi phí phát triển dự án khoảng 68%, giá trị ròng của riêng dự án Mũi Ngọc đóng góp khoảng 13,280 đồng vào giá trị mỗi cổ phiếu PET. Khi cộng hợp với giá trị mảng phân phối và dịch vụ cốt lõi ước đạt 39,654 đồng/cổ phiếu (tính theo EPS trượt 12 tháng nhân với P/E trung vị ngành phân phối là 14.4 lần), tổng giá trị hợp lý của cổ phiếu PET được xác định ở mức 52.935 đồng/cổ phiếu.

So với mức giá đóng cửa ngày 19 tháng 5 năm 2026 là 46,500 đồng/cổ phiếu, giá trị thực tế của cổ phiếu PET đang cao hơn khoảng 14%. Mức định giá này cho thấy thị trường đang phản ánh rất tích cực các kỳ vọng về mảng kinh doanh cốt lõi cũng như tiềm năng gia tăng giá trị từ quỹ đất Thanh Đa của doanh nghiệp trong tương lai.

| Thành phần định giá cổ phiếu PET | Giá trị ước tính (VND/cổ phiếu) | Phương pháp và giả định định giá chính |

| Mảng kinh doanh cốt lõi | 39,654 |

Tính toán dựa trên mức EPS trượt 12 tháng nhân với P/E trung vị ngành phân phối là 14.4 lần |

| Giá trị dự án Mũi Ngọc | 13,280 |

Ước tính dựa trên giá bán giả định thấp tầng là 115 triệu/m2 và cao tầng là 100 triệu/m2, chiết khấu 68% chi phí phát triển |

| Tổng giá trị định giá hợp lý của PET | 52,935 |

Cộng hợp giá trị cốt lõi và giá trị tài sản ròng từ dự án bất động sản Mũi Ngọc |

| Giá giao dịch thực tế trên thị trường | 46,500 |

Mức giá đóng cửa của cổ phiếu PET ghi nhận vào ngày 19 tháng 5 năm 2026 |

| Biên độ tăng giá tiềm năng | 14% |

Tỷ lệ chênh lệch giữa giá trị hợp lý định giá và thị giá thực tế của cổ phiếu trên sàn |

PET: Phục Hồi Lợi Nhuận Nhờ Đầu Tư Tài Chính và PVN thoái vốn