Chuyên mục khác

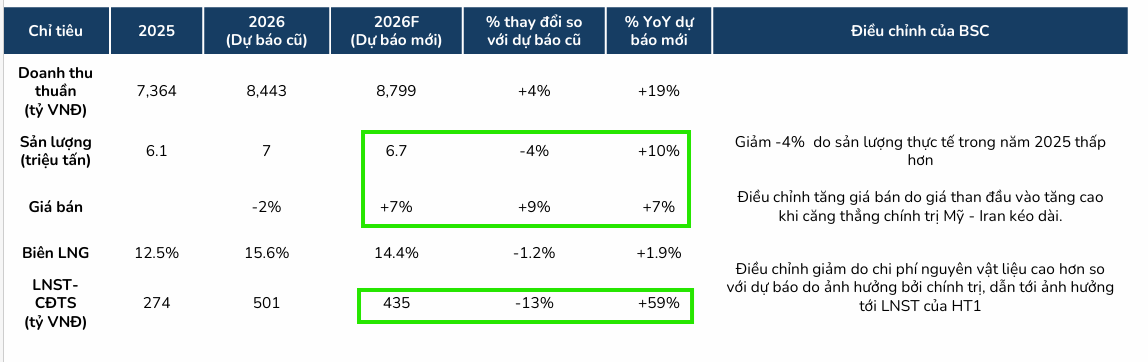

HT1: kỳ vọng LNST-CĐTS năm 2026 đạt 435 tỷ đồng, tăng 59% so với cùng kỳ năm ngoái nhờ giá bán tăng +9% so với cùng kỳ

-

Kết quả kinh doanh: HT1 dự kiến lợi nhuận sau thuế cổ đông công ty mẹ năm 2026 đạt 435 tỷ đồng (+59% yoy), nhờ giá bán xi măng tăng khoảng +9% so với cùng kỳ.

- Động lực tăng trưởng: Biên lợi nhuận gộp cải thiện nhờ giá bán tăng và chi phí nguyên liệu ổn định. Sản lượng tiêu thụ dự kiến duy trì ổn định, hỗ trợ doanh thu và lợi nhuận.

-

Triển vọng: Với mức tăng trưởng lợi nhuận mạnh mẽ, HT1 được đánh giá có khả năng hoàn thành kế hoạch năm, đồng thời hưởng lợi từ nhu cầu xây dựng trong nước và chính sách đầu tư công.

Lợi Nhuận Quý 1 Bứt Phá Nhờ Sản Lượng Và Giá Vé BOT

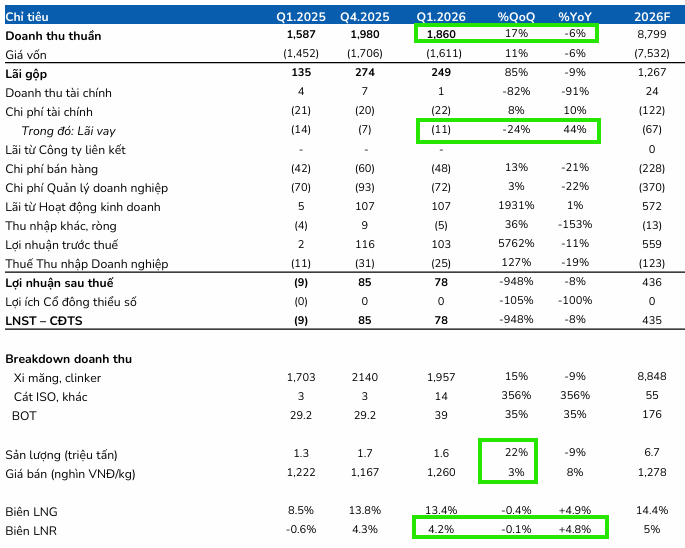

Công ty Cổ phần Xi măng Vicem Hà Tiên (HT1) vừa công bố kết quả kinh doanh quý 1 năm 2026 với những con số phục hồi đầy ấn tượng. Doanh thu thuần của doanh nghiệp đạt 1,860 tỷ đồng, tăng trưởng 17% so với cùng kỳ năm trước.

Đáng chú ý, lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) ghi nhận mức bứt phá mạnh mẽ lên tới 78 tỷ đồng, trong khi cùng kỳ năm 2025 doanh nghiệp phải chịu khoản lỗ 9 tỷ đồng.

Sự tăng trưởng vượt bậc về mặt lợi nhuận này được đóng góp bởi hai yếu tố cốt lõi.

Đầu tiên, mảng kinh doanh xi măng và clinker truyền thống đem lại 1,957 tỷ đồng doanh thu nhờ sản lượng tiêu thụ ước tính tăng 12% và giá bán xi măng trung bình cải thiện 3% so với cùng kỳ.

Tiếp đến, mảng kinh doanh BOT đạt 39 tỷ đồng doanh thu, tăng trưởng 35% nhờ vào việc trạm BOT Phú Hữu đã thực hiện tăng giá vé áp dụng từ tháng 9 năm 2025. Ngoài ra, doanh thu từ mảng cát ISO và các hoạt động khác cũng ghi nhận mức tăng đáng kể khi đạt 14 tỷ đồng.

Biên Lợi Nhuận Cải Thiện Tích Cực Do Tối Ưu Chi Phí Tài Chính

Đi cùng với đà tăng trưởng của doanh thu, biên lợi nhuận gộp trong quý 1 năm 2026 của HT1 đã nâng lên mức 13.4%, tăng 5 điểm phần trăm so với mức 8.5% của quý 1 năm ngoái. Theo BSC, việc giá bán tăng 3% đã bù đắp hiệu quả cho các chi phí biến đổi phát sinh trong quá trình sản xuất.

Một điểm sáng tài chính khác giúp củng cố lợi nhuận cho doanh nghiệp là sự sụt giảm đáng kể của chi phí lãi vay. Cụ thể, chi phí lãi vay giảm 24% xuống còn 11 tỷ đồng nhờ vào việc công ty đã tích cực cơ cấu và hạ dư nợ vay ngắn hạn giảm tới 29% so với cùng kỳ.

Tổng thể kết quả kinh doanh quý 1 năm 2026 được BSC nhận định là hoàn toàn phù hợp với kỳ vọng khi sản lượng tiêu thụ phục hồi đúng như dự báo, hiện tại doanh thu thuần và lợi nhuận sau thuế lần lượt hoàn thành 22% và 16% kế hoạch dự phóng cả năm.

Thách Thức Từ Áp Lực Giá Than Thế Giới Tăng Cao

Mặc dù có một khởi đầu thuận lợi, HT1 đang phải đối mặt với áp lực lớn từ thị trường nguyên liệu đầu vào vào cuối quý 1 năm 2026. Sự bùng nổ của căng thẳng chính trị giữa Mỹ và Iran đã đẩy giá than thế giới tăng mạnh tới 25% tính từ đầu năm đến nay.

Do than là mặt hàng chiếm tỷ trọng lớn khi cấu thành khoảng 27% tổng chi phí sản xuất kinh doanh của doanh nghiệp, biến động tiêu cực này buộc các chuyên gia phân tích phải có cái nhìn thận trọng hơn.

Bản chất của ngành xi măng nội địa hiện tại vẫn đang nằm trong tình trạng dư cung kéo dài. Do đó, BSC đánh giá khả năng để HT1 chuyển dịch hoàn toàn 100% gánh nặng chi phí nguyên vật liệu đầu vào sang giá bán cho người tiêu dùng là rất khó khăn.

Dù giá xi măng đã có mức điều chỉnh tăng khoảng 7% tính từ đầu năm, tốc độ này vẫn chưa thể khỏa lấp hoàn toàn đà tăng 25% – 30% của giá than.

Điều Chỉnh Dự Phóng Doanh Thu Và Lợi Nhuận Năm 2026

Trước những diễn biến mới từ chi phí năng lượng, BSC đã thực hiện điều chỉnh các chỉ số dự báo đối với kết quả kinh doanh năm 2026 của HT1.

Trong kịch bản cập nhật mới, doanh thu thuần toàn năm ước đạt 8,799 tỷ đồng, tăng trưởng 19% so với năm 2025 và tăng 4% so với mức dự báo cũ nhờ giá bán trung bình được nâng lên để phản ứng với chi phí đầu vào. Giá bán trung bình năm 2026 kỳ vọng đạt 1.2 triệu đồng/tấn, tăng 7% so với cùng kỳ.

Ngược lại, sản lượng tiêu thụ cả năm được điều chỉnh giảm 4% so với dự báo trước đó, ước đạt 6.7 triệu tấn do mức nền thực tế của năm 2025 thấp hơn kỳ vọng.

Do giá than đầu vào giả định tăng lên mức 1.7 triệu đồng/tấn, biên lợi nhuận gộp cả năm của doanh nghiệp dự kiến bị co hẹp xuống còn 14.4% thay vì mức 15.6% như tính toán trước đây.

Hệ quả là dự báo LNST-CĐTS năm 2026 bị điều chỉnh giảm 13% so với dự báo cũ, đưa mức kỳ vọng mới đạt 435 tỷ đồng. Dù vậy, con số này vẫn đại diện cho mức tăng trưởng đáng khích lệ 59% so với kết quả thực hiện của năm 2025.

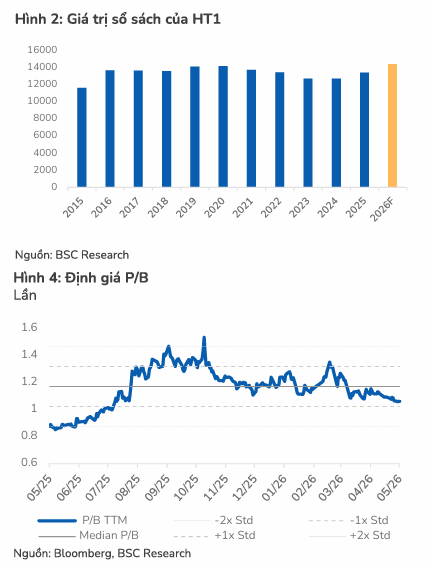

Các chỉ số tài chính forward tương ứng bao gồm EPS dự phóng đạt 1,142 đồng/cổ phiếu, P/E forward ở mức 7.8 lần và P/B forward đạt 0.9 lần.

Duy Trì Khuyến Nghị Nắm Giữ Với Giá Mục Tiêu Mới

BSC quyết định duy trì khuyến nghị Nắm giữ đối với cổ phiếu HT1. Giá mục tiêu mới cho năm 2026 được xác định ở mức 15,900 đồng/cổ phiếu, giảm 7% so với báo cáo cũ nhằm phản ánh phần sụt giảm từ dự phóng lợi nhuận dưới áp lực chi phí sản xuất. Mức giá mục tiêu này được tính toán dựa trên hệ số P/B mục tiêu đạt 1.1 lần.

Tại mức giá đóng cửa ngày 15/05/2026 là 13,800 đồng/cổ phiếu, tiềm năng tăng giá (upside) của HT1 so với giá mục tiêu là khoảng 15%. Mức sinh lời này xuất hiện chủ yếu nhờ việc thị giá cổ phiếu đã chiết khấu sâu sau các áp lực ngắn hạn của nguyên vật liệu đầu vào.

BSC lưu ý sẽ chỉ cân nhắc thay đổi hoặc nâng quan điểm đầu tư đối với cổ phiếu khi áp lực dư cung của toàn ngành xi măng có dấu hiệu hạ nhiệt, hoặc khi doanh nghiệp chứng minh được năng lực chuyển giao thành công toàn bộ chi phí đầu vào tăng thêm vào giá bán ra thị trường.