TTCK Việt Nam

ACBS thích VCB, CTG và MBB cho nửa sau năm 2026 của ngành ngân hàng. Lãi suất tạo đỉnh?

-

Tăng trưởng lợi nhuận ngành ngân hàng: ACBS dự báo lợi nhuận trước thuế toàn ngành năm 2026 tăng khoảng 18.7% yoy, chậm lại so với mức 22% năm 2025, do khó lặp lại lợi nhuận đột biến từ thu hồi nợ ngoại bảng như trước.

- Phân hóa giữa nhóm quốc doanh và tư nhân: VCB, CTG, MBB được hưởng lợi từ hạn mức tín dụng cao và nguồn vốn Kho bạc Nhà nước, giúp NIM cải thiện (+23 bps), trong khi nhóm tư nhân chịu áp lực chi phí huy động khiến NIM giảm (-21 bps).

-

Khuyến nghị đầu tư: ACBS đánh giá cổ phiếu ngân hàng đang ở vùng định giá hấp dẫn (P/E ~10.8x, thấp hơn trung vị lịch sử ~10%), ưu tiên lựa chọn VCB, CTG và MBB nhờ kết quả kinh doanh vững chắc và lợi thế vốn trong bối cảnh thanh khoản hệ thống căng thẳng.

Theo góc nhìn của Công ty Cổ phần Chứng khoán ACBS, ngành ngân hàng trong nửa sau năm 2026 dự báo sẽ tiếp tục duy trì sự ổn định trong bối cảnh vĩ mô còn nhiều biến động, dù tốc độ tăng trưởng lợi nhuận có dấu hiệu chậm lại so với các năm trước.

Triển vọng tăng trưởng lợi nhuận

Đối với cả năm 2026, ACBS dự báo lợi nhuận trước thuế của các ngân hàng trong danh mục theo dõi sẽ tăng trưởng khoảng 18.7% so với cùng kỳ. Mức tăng trưởng này được đánh giá là chậm lại so với mức 22% của năm 2025 và thấp hơn so với kết quả đạt được trong quý 1/2026.

Nguyên nhân chính là do các ngân hàng được kỳ vọng sẽ khó ghi nhận lợi nhuận đột biến từ hoạt động thu hồi nợ ngoại bảng như đã từng xảy ra trong quý 4/2025.

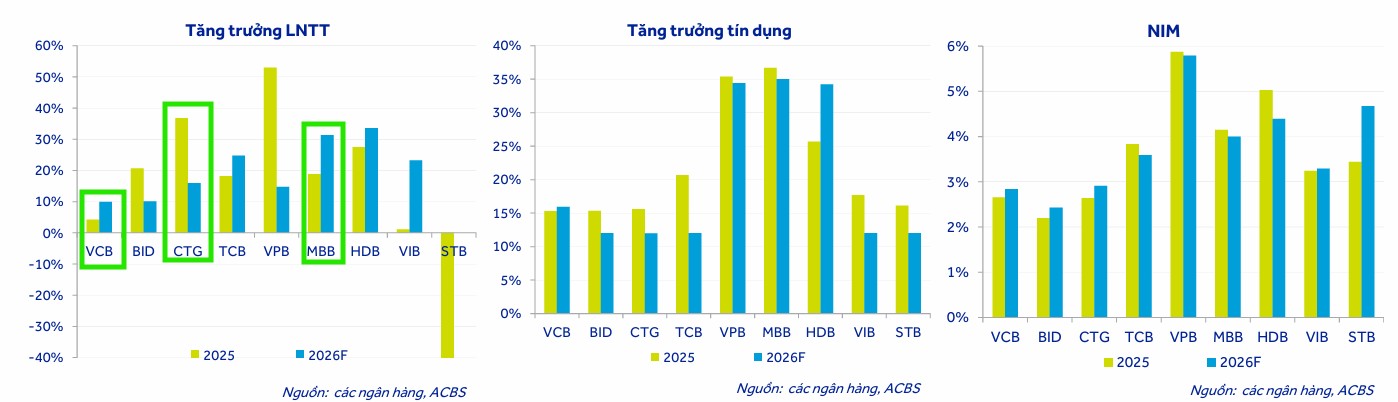

Trong đó, nhóm ngân hàng quốc doanh như VCB và BID dự kiến sẽ ghi nhận mức tăng trưởng lợi nhuận trước thuế khoảng 10% so với cùng kỳ, riêng CTG được kỳ vọng đạt mức cao hơn, khoảng 16%, nhờ hoạt động kinh doanh cốt lõi vững chắc và chi phí dự phòng được kiểm soát hiệu quả. VCB, MBB, VPB và HDB sẽ hưởng lợi từ hạn mức tín dụng cao nhờ tái cơ cấu ngân hàng yếu kém, hỗ trợ tăng trưởng lợi nhuận mạnh mẽ.

ACBS dự báo lợi nhuận trước thuế của 9 ngân hàng trong danh mục theo dõi tăng 25.6% so với cùng kỳ, hoặc 18.7% nếu loại trừ STB, mức tăng trưởng này chậm lại so với năm 2025.

Ngoài ra, STB có triển vọng ghi nhận lợi nhuận bất thường từ hoàn nhập dự phòng và xử lý tài sản trong năm 2026.

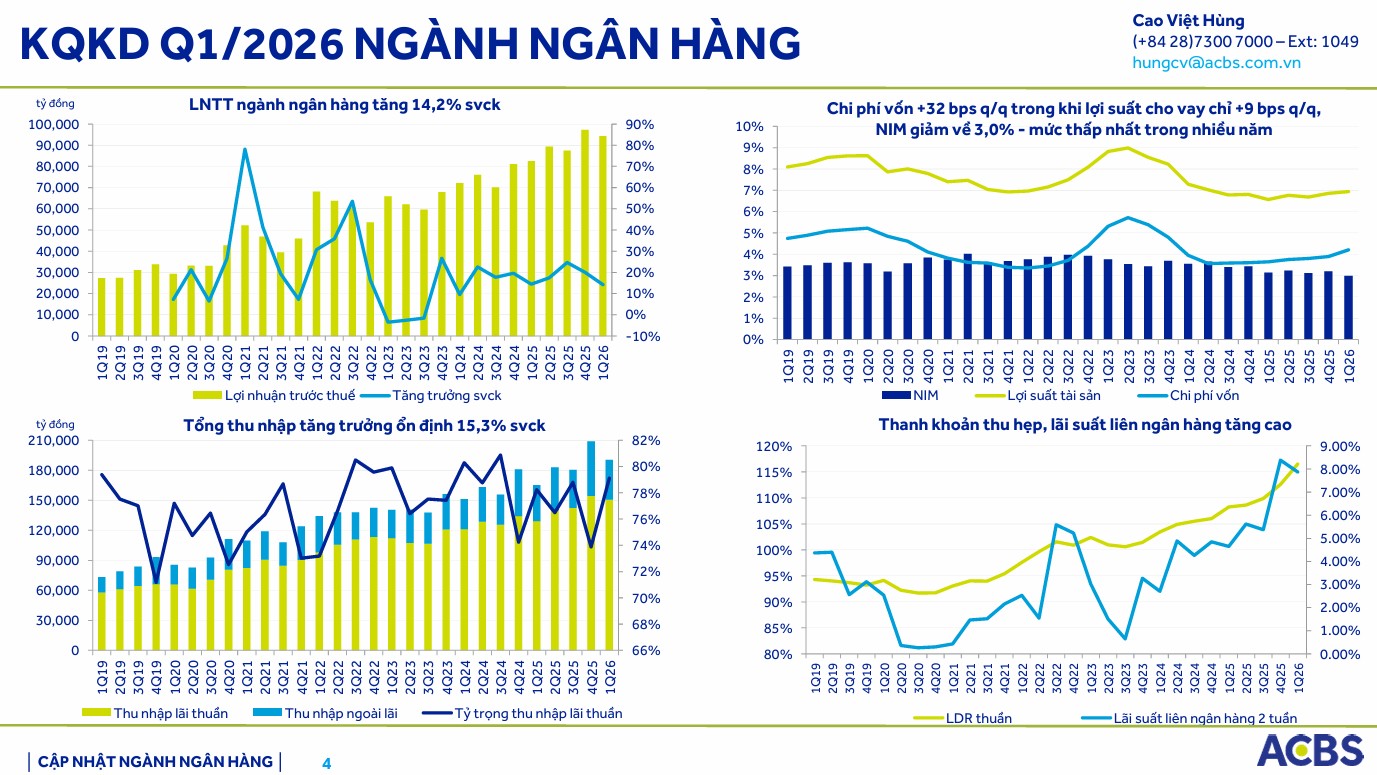

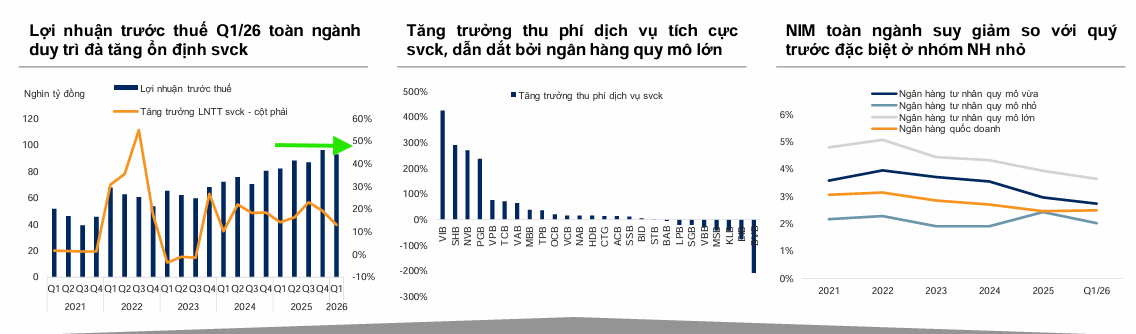

Theo VNDirect, Lợi nhuận trước thuế toàn ngành ngân hàng Q1/2026 tăng 13% so với cùng kỳ nhờ tín dụng tăng 3.6% (dẫn đầu bởi HDB, VPB, MBB) và thu nhập ngoài lãi tăng 42% (nhờ TCB, VPB, MBB, SHB). Tuy nhiên, biên lãi thuần (NIM) toàn ngành giảm 24 điểm cơ bản do chi phí huy động tăng.

Các yếu tố tác động đến hoạt động kinh doanh

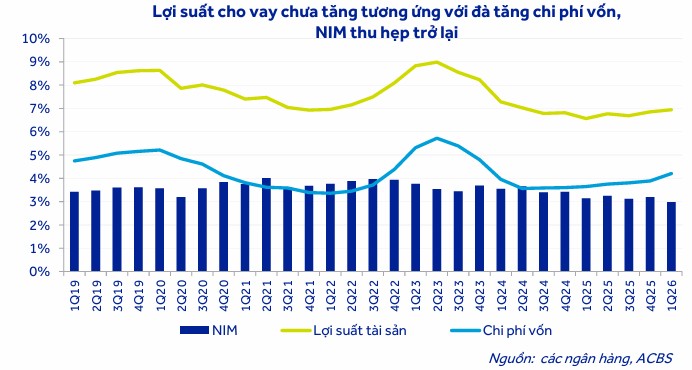

Về biên lãi ròng (NIM), nhóm ngân hàng quốc doanh được dự báo có triển vọng cải thiện trong năm 2026 nhờ lợi suất cho vay có dư địa tăng, đồng thời chi phí vốn đầu vào được quản lý tốt hơn so với nhóm ngân hàng tư nhân.

Lãi suất huy động đã tăng khoảng 2-3% kể từ cuối quý 3/2025, gây áp lực lên chi phí vốn, trong khi lợi suất tài sản sinh lãi chưa tăng tương ứng do các gói vay ưu đãi từ giai đoạn 2024-2025 vẫn còn hiệu lực, dẫn đến NIM quý 1/2026 giảm về mức 3.0%.

Dự báo cả năm 2026, NIM ngành ngân hàng (loại trừ STB) sẽ giảm nhẹ 4 bps với sự phân hóa rõ rệt giữa hai nhóm. Nhóm ngân hàng thương mại quốc doanh kỳ vọng NIM tăng 23 bps nhờ lợi suất cho vay có dư địa cải thiện từ mức thấp trước đây và sự hỗ trợ từ tiền gửi Kho bạc Nhà nước. Ngược lại, nhóm ngân hàng thương mại tư nhân dự báo NIM giảm 21 bps do chi phí huy động tăng cao trong khi lãi suất cho vay khó có thể tăng thêm do đã ở mức cao sẵn.

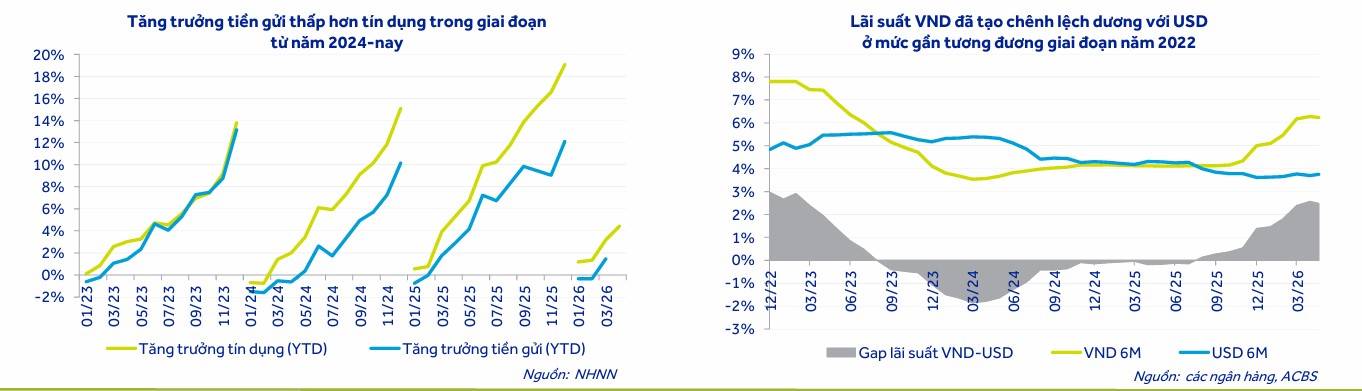

Do tăng trưởng huy động giai đoạn 2024-2025 thấp hơn tín dụng, tỷ lệ LDR thuần hiện đã tăng lên 114%, buộc mặt bằng lãi suất VND phải duy trì ở mức cao trong năm 2026 để thu hút tiền gửi và đáp ứng thanh khoản hệ thống trước các biến động địa chính trị toàn cầu và sự thay đổi chính sách thuế.

Lãi suất huy động trên thị trường 1 đã tăng hơn 2% từ cuối quý 3/2025, tạo chênh lệch dương khoảng 2.5% so với lãi suất USD, giúp Ngân hàng Nhà nước cải thiện dự trữ ngoại hối vốn đang thấp hơn mức khuyến nghị.

Để giảm áp lực thanh khoản, Ngân hàng Nhà nước duy trì hỗ trợ qua OMO và tiền gửi Kho bạc Nhà nước, đồng thời cho phép tính thêm 20% tiền gửi có kỳ hạn của Kho bạc vào công thức LDR và lộ trình áp dụng Basel III. ACBS dự báo lãi suất huy động sẽ tiếp tục ở mức cao và chỉ có thể giảm nhẹ 0.2-0.5% trong nửa cuối năm 2026 nếu dòng vốn FDI và FII diễn biến tích cực, mặc dù yếu tố này còn phụ thuộc lớn vào giá dầu và xung đột tại Iran.

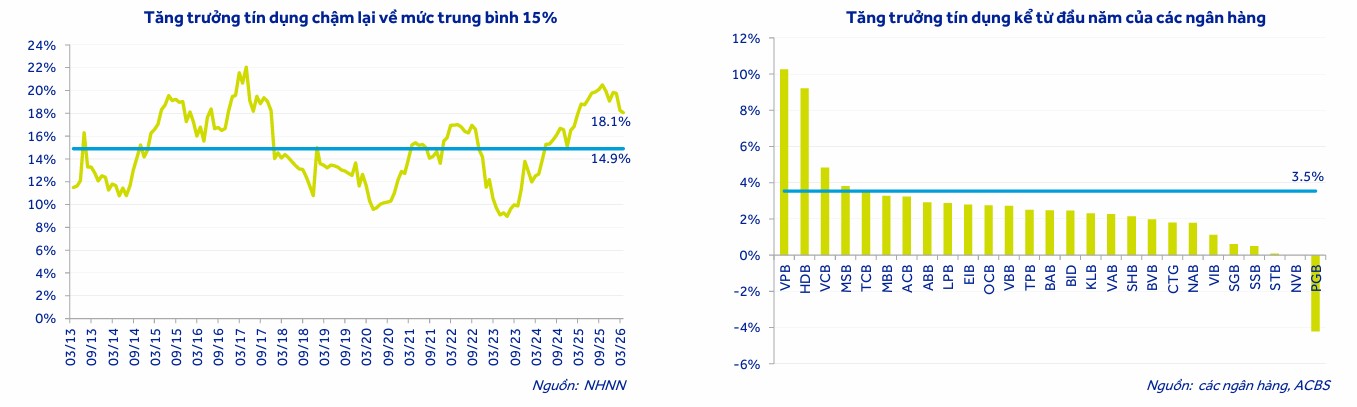

Trong khi đó, các ngân hàng như VCB, MBB, VPB và HDB sẽ được hưởng lợi nhờ được cấp hạn mức tín dụng cao hơn nhờ tham gia tái cơ cấu các ngân hàng yếu kém, với dự báo tăng trưởng tín dụng nhóm này có thể đạt từ 16% đến 35%, qua đó hỗ trợ trực tiếp cho tăng trưởng lợi nhuận.

Tính đến ngày 28/4/2026, tăng trưởng tín dụng đạt 4.4% so với đầu năm và 18.2% so với cùng kỳ, trong khi Ngân hàng Nhà nước đặt mục tiêu cả năm là 15%, giảm tốc so với mức 19.1% của năm 2025. Trong khi các ngân hàng khác được cấp hạn mức tăng trưởng 11-12%, bốn ngân hàng tham gia tái cơ cấu là VCB, MBB, VPB và HDB được cấp hạn mức tối đa lên tới 35%.

Bên cạnh đó, tăng trưởng tín dụng lĩnh vực bất động sản sẽ được kiểm soát không vượt quá mức tăng trưởng chung để hạ nhiệt đà tăng giá sau năm 2025. Nhìn chung, tín dụng dự kiến vẫn còn dư địa tăng trưởng 15-16% mỗi năm trong giai đoạn 2026-2030 nhằm hỗ trợ mục tiêu tăng trưởng kinh tế 10% của Chính phủ, đặc biệt khi kế hoạch vốn đầu tư xã hội phụ thuộc lớn vào nguồn tín dụng từ hệ thống ngân hàng.

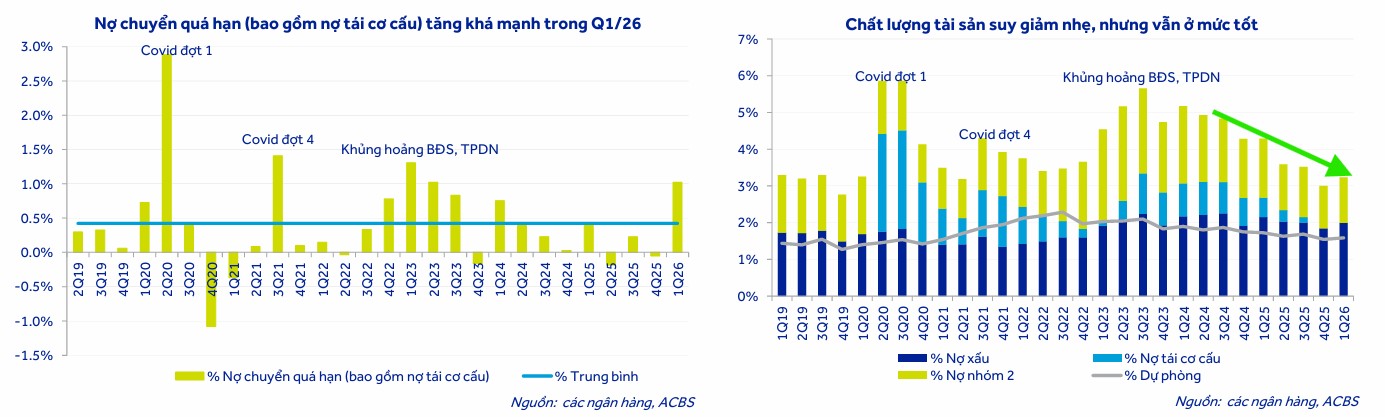

Áp lực về chất lượng tài sản cũng được ACBS lưu ý, đặc biệt đối với các ngân hàng có tỷ trọng cho vay bất động sản lớn như TCB, VPB, MBB và HDB, do thị trường này đang trong giai đoạn điều chỉnh.

Tỷ lệ nợ chuyển quá hạn trong quý 1/2026 tăng mạnh lên hơn 1%, tỷ lệ nợ xấu tăng 15 bps lên 2% và nợ nhóm 2 tăng 8 bps lên 1.23%, chủ yếu do lãi suất tăng cao và việc kiểm soát hạn mức tín dụng bất động sản đã gây áp lực lên thị trường này.

Tuy nhiên, ACBS nhận định khả năng thị trường bất động sản rơi vào khủng hoảng như giai đoạn 2022-2023 là rất thấp. Đồng thời, các ngân hàng đang nỗ lực kiểm soát chặt chẽ chi phí hoạt động, với tỷ lệ chi phí trên thu nhập (CIR) dự báo sẽ giảm xuống mức 28.3% trong năm 2026, giúp bảo đảm khả năng sinh lời.

Ngoài ra, việc Nghị định 304/2025/NĐ-CP cho phép các tổ chức tín dụng thu giữ và xử lý tài sản bảo đảm mà không cần thông qua tòa án sẽ là công cụ quan trọng, giúp tăng đáng kể hiệu quả xử lý nợ xấu và thu hồi vốn cho các ngân hàng như kết quả tích cực đã ghi nhận trong giai đoạn 2017-2023.

Định giá và khuyến nghị đầu tư

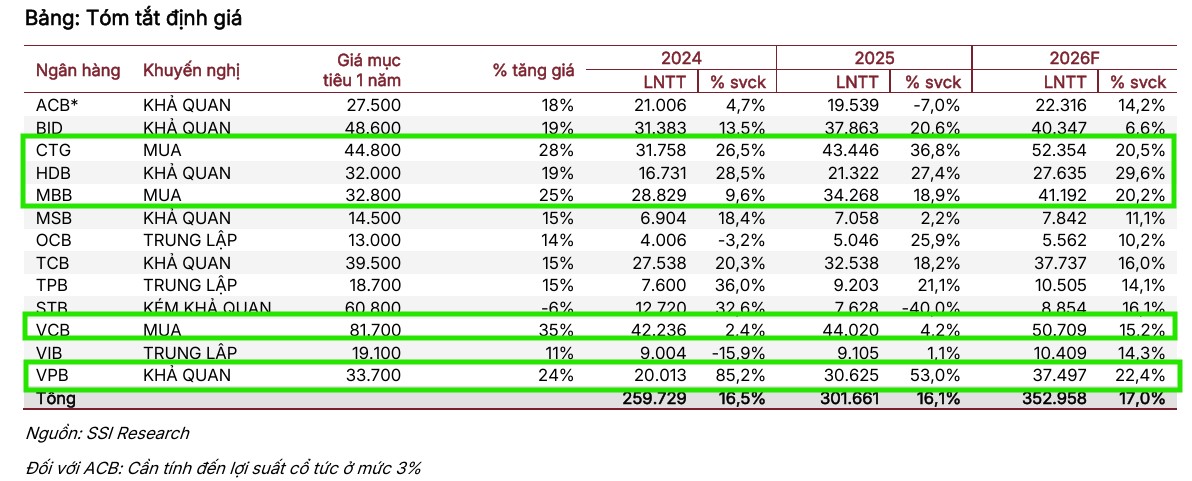

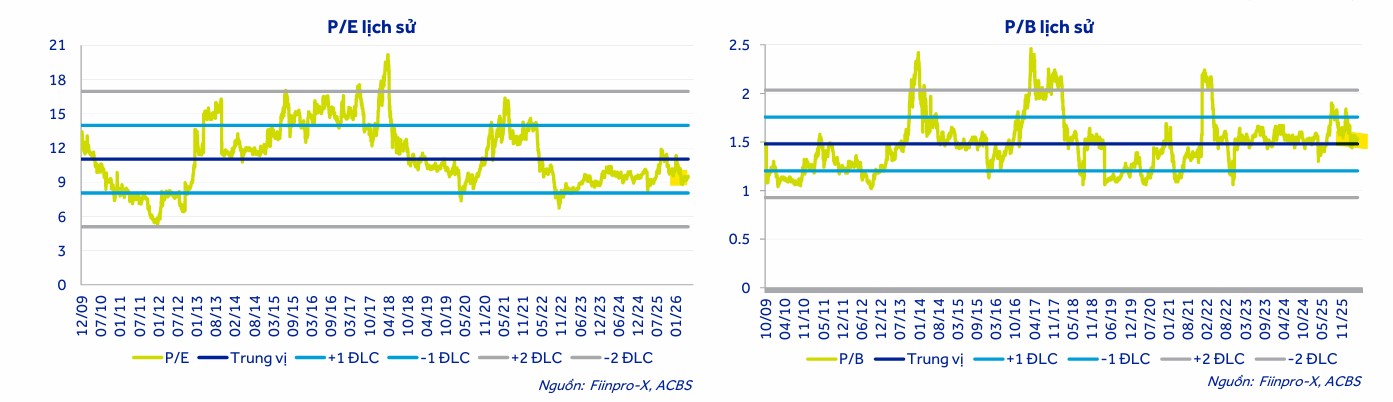

Xét về mặt định giá, ACBS cho rằng cổ phiếu ngành ngân hàng đang ở vùng giá khá hấp dẫn cho mục tiêu đầu tư trung và dài hạn. Hiện tại, chỉ số P/E của ngành đang ở mức khoảng 10.8-10.9 lần, thấp hơn khoảng 10% so với trung vị lịch sử.

Với triển vọng tăng trưởng lợi nhuận ổn định, ACBS ưu tiên lựa chọn các mã cổ phiếu VCB, CTG và MBB nhờ vị thế định giá tốt cùng kết quả kinh doanh vững chắc, đặc biệt là lợi thế về nguồn vốn trong bối cảnh thanh khoản hệ thống còn gặp nhiều khó khăn.

So sánh giá mục tiêu của các ngân hàng theo quan điểm HSC và SSI trong báo cáo tháng 5.2026