Phân tích Doanh Nghiệp

Doanh thu DMX 5 tháng đầu năm tăng 33% so với cùng kỳ. Dự kiến lợi nhuận quý 2 của MWG đạt 2,642 tỷ, tăng 60% so với cùng kỳ

-

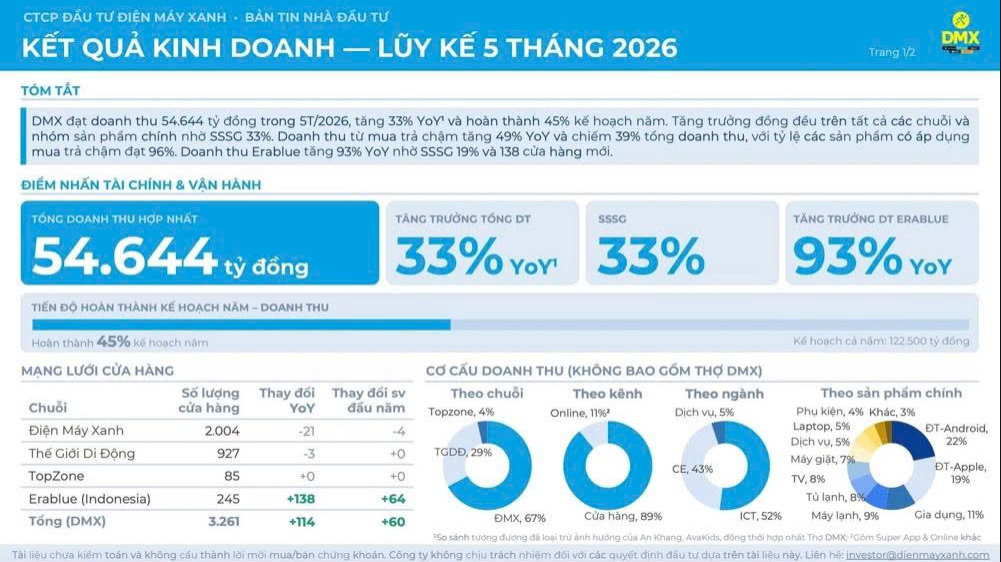

Kết quả 5 tháng đầu năm 2026: Điện Máy Xanh (DMX) đạt doanh thu 54,600 tỷ đồng (+33% yoy), hoàn thành 45% kế hoạch năm. Động lực chính đến từ tăng trưởng doanh thu trên cùng cửa hàng (SSSG) +33%, với các sản phẩm dẫn dắt như iPhone, máy lạnh, đồ gia dụng nhỏ và tủ lạnh đều tăng trên +40–55%.

- Lợi nhuận quý 2/2026 của MWG: Dự kiến đạt 2,685 tỷ đồng (+62% yoy) trên doanh thu 47,618 tỷ đồng (+26.6% yoy). Chuỗi TGDĐ & DMX đóng góp 32,298 tỷ doanh thu và 2,071 tỷ lợi nhuận, trong khi Bách Hóa Xanh đạt 14,175 tỷ doanh thu và 505 tỷ lợi nhuận nhờ mở thêm 311 cửa hàng.

-

Triển vọng & IPO DMX: IPO 179.5 triệu cổ phiếu với giá 80,000 đồng/cp dự kiến huy động 14,400 tỷ đồng để mở rộng chuỗi và phát triển Super App. HSC định giá DMX 100,700 đồng/cp, BSC dự báo lợi nhuận sau thuế 2026 đạt 9,035 tỷ (+48% yoy). FPTS khuyến nghị MUA MWG với giá mục tiêu 110,600 đồng/cp, cao hơn 45% so với giá hiện tại.

Kết quả kinh doanh 5 tháng đầu năm 2026

Điện Máy Xanh (DMX) ghi nhận doanh thu 5 tháng đầu năm 2026 đạt 54,600 tỷ đồng, tương ứng mức tăng trưởng 33% so với cùng kỳ và hoàn thành 45% kế hoạch doanh thu năm.

Động lực tăng trưởng đến từ việc tăng doanh thu trên cùng cửa hàng (SSSG) đạt 33% trong khi số lượng cửa hàng hầu như không đổi.

Các nhóm sản phẩm dẫn dắt bao gồm điện thoại Apple (+55%), máy lạnh (+55%), đồ gia dụng nhỏ (+40%) và tủ lạnh (+40%).

Doanh số trả góp tăng 49%, chiếm 39% tổng doanh thu và được áp dụng cho 96% danh mục sản phẩm, trở thành công cụ đắc lực để gia tăng thị phần.

Doanh thu riêng tháng 5 ước đạt 11,400 tỷ đồng, tăng hơn 30% so với cùng kỳ, cho thấy đà tăng trưởng không suy giảm và duy trì tích cực khi bước vào mùa cao điểm tiêu thụ máy lạnh.

Thương vụ IPO 179.5 triệu cổ phiếu ĐMX với giá 80,000 đồng/cổ phiếu dự kiến huy động 14,400 tỷ đồng là điểm nhấn tài chính lớn nhất năm 2026. Nguồn vốn này sẽ giúp ĐMX thanh toán nợ ngắn hạn, mở rộng chuỗi Thợ Điện Máy Xanh và phát triển hệ sinh thái Super App.

Về tiềm năng dài hạn, HSC định giá ĐMX ở mức 100,700 đồng/cổ phiếu, cao hơn 26% so với giá chào bán IPO.

Trong khi đó, BSC xác định giá trị hợp lý của DMX trong 1 năm tới là 94,500 đồng/cổ phiếu, tương ứng mức tăng 18% so với giá IPO, dựa trên P/E mục tiêu 12 lần và tỷ suất cổ tức dự kiến khoảng 4-5%/năm.

BSC dự báo Điện Máy Xanh (DMX) sẽ đạt doanh thu 127,271 tỷ đồng (+19% LFL) và lợi nhuận sau thuế 9,035 tỷ đồng (+48% LFL) trong năm 2026, tương ứng EPS 7,999 đồng và P/E dự phóng 10.3 lần.

MWG: Lợi nhuận quý 2 dự kiến tăng 60% so với cùng kỳ, đạt 2,685 tỷ đồng

Trong quý 2/2026, MWG dự báo đạt 47,618 tỷ đồng doanh thu thuần và 2,685 tỷ đồng lợi nhuận sau thuế, tăng trưởng lần lượt 26.6% và 62% so với cùng kỳ. Chuỗi Thế Giới Di Động và Điện Máy Xanh đóng góp 32,298 tỷ đồng doanh thu và 2,071 tỷ đồng lợi nhuận nhờ giá bán sản phẩm ICT duy trì ở mức cao, nhu cầu tiêu thụ máy lạnh và tivi tăng mạnh trong mùa hè và mùa World Cup.

Cùng với đó, chuỗi Bách Hóa Xanh dự kiến đạt 14,175 tỷ đồng doanh thu và 505 tỷ đồng lợi nhuận nhờ mở mới 311 cửa hàng, nâng tổng quy mô lên 3,150 điểm bán và cải thiện biên lợi nhuận sau thuế lên 3.6%.

Tính chung nửa đầu năm 2026, doanh thu thuần và lợi nhuận sau thuế của MWG ước tính lần lượt đạt 94,080 tỷ đồng và 5,443 tỷ đồng, tương ứng hoàn thành 50,9% và 59.2% kế hoạch cả năm.

FPTS khuyến nghị MUA cổ phiếu MWG với giá mục tiêu 110,600 VND/cp, cao hơn 45% so với mức giá đóng cửa ngày 29/05/2026. Năm 2026, doanh thu thuần và lợi nhuận sau thuế của MWG dự báo đạt lần lượt 190,716 tỷ đồng (+22.3% so với cùng kỳ) và 10,607 tỷ đồng (+50% so với cùng kỳ).

Đối với chuỗi Thế Giới Di Động và Điện Máy Xanh, doanh thu và lợi nhuận dự kiến tăng trưởng lần lượt +20.4% yoy (đạt 126,911 tỷ đồng) và +42.9% yoy (đạt 8,772 tỷ đồng) nhờ duy trì lợi thế dịch vụ khách hàng, đẩy mạnh dịch vụ trả chậm và mở rộng dịch vụ sau bán hàng thông qua Thợ Điện Máy Xanh. Doanh thu trên mỗi cửa hàng cũ dự báo tăng 20.5% và biên lợi nhuận sau thuế kỳ vọng đạt 6.9%.

Đối với chuỗi Bách Hóa Xanh, doanh thu và lợi nhuận dự báo tăng trưởng mạnh mẽ lần lượt 27.1% và 112%, đạt 59,336 tỷ đồng và 1,721 tỷ đồng, nhờ kế hoạch mở rộng đạt 3,650 cửa hàng vào cuối năm 2026. Biên lợi nhuận sau thuế của chuỗi dự kiến đạt 2.9%, cải thiện nhờ doanh thu trên mỗi cửa hàng tăng trưởng trở lại từ quý 2 năm 2026 sau quá trình tái cấu trúc danh mục sản phẩm.

Ngoài ra, thương vụ niêm yết CTCP Đầu tư Điện Máy Xanh trong tháng 8 năm 2026 được kỳ vọng sẽ giúp gia tăng mức độ công khai thông tin, mang lại sự lựa chọn đầu tư mới và tác động tích cực đến định giá chung của MWG thông qua việc tách bạch giá trị của chuỗi ĐMX.

Dù vậy, yếu tố cần theo dõi sát sao là tăng trưởng của các chuỗi TGDĐ và ĐMX có thể chậm lại nếu tình hình lạm phát không hạ nhiệt, ảnh hưởng đến nhu cầu tiêu dùng các mặt hàng không thiết yếu.

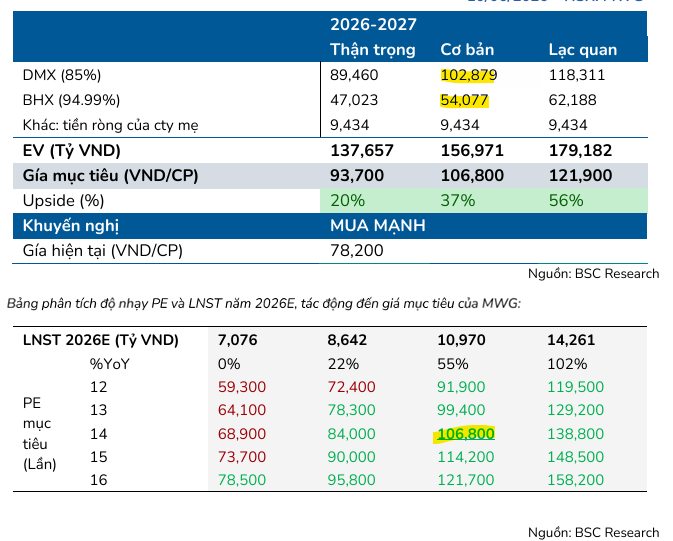

Công ty Cổ phần Chứng khoán BIDV (BSC) duy trì khuyến nghị Mua mạnh đối với cổ phiếu MWG với giá mục tiêu 1 năm là 106,800 đồng/cổ phiếu, tương ứng mức tăng 37% so với giá đóng cửa ngày 10/06/2026. Định giá hiện tại của MWG được đánh giá là đã chiết khấu sâu về vùng hấp dẫn, mới chỉ phản ánh giá trị Điện Máy Xanh (trước IPO), lượng tiền mặt và khoảng 50% định giá của Bách Hóa Xanh theo giá trị bán vốn chiến lược năm 2024, do đó chưa phản ánh đầy đủ triển vọng của toàn bộ các mảng kinh doanh.

BSC kỳ vọng kết quả kinh doanh năm 2026 của MWG có thể vượt 19% kế hoạch lợi nhuận sau thuế sau khi điều chỉnh tác động từ sự kiện IPO Điện Máy Xanh. Triển vọng này được dẫn dắt bởi ba trụ cột chính, bao gồm chuỗi Điện Máy Xanh tiếp tục là trụ cột lợi nhuận, lợi nhuận tài chính kỳ vọng tăng trưởng trên 20% và chuỗi Bách Hóa Xanh bước vào chu kỳ tăng trưởng mới giai đoạn 2026-2030 với mức tăng trưởng 92% so với cùng kỳ. Cụ thể, doanh thu và lợi nhuận sau thuế của công ty mẹ dự báo đạt lần lượt 192,879 tỷ đồng và 10,238 tỷ đồng trong năm 2026.

Dài hạn, BSC giữ vững kỳ vọng tăng trưởng với tốc độ CAGR giai đoạn 2026-2030 đạt trên 15%/năm, mở ra cơ hội tái định giá MWG thông qua lộ trình IPO của Điện Máy Xanh và Bách Hóa Xanh. Chuỗi Điện Máy Xanh đang phá bỏ định kiến về thị trường bão hòa bằng các trụ cột tài chính, dịch vụ Thợ Điện Máy Xanh, Superapp và chuỗi EraBlue tại Indonesia. Trong khi đó, chuỗi Bách Hóa Xanh có dư địa tăng thị phần từ 4.1% năm 2025 lên 10% vào năm 2030 nhờ tăng tốc mở mô hình cửa hàng hiệu quả và hướng tới mục tiêu IPO vào năm 2028. Ngoài ra, nhà đầu tư còn được hưởng lợi từ chính sách cổ tức bằng tiền đều đặn, với tỷ suất cổ tức khoảng 9.4%/năm, mức hấp dẫn so với lãi suất tiền gửi tiết kiệm.

Bảng so sánh quan điểm của các CTCK về MWG

| Tiêu chí | HSC Research (04/06/2026) | FPTS (01/06/2026) | SSI Research (01/06/2026) |

| Khuyến nghị |

Mua vào |

MUA |

Khả quan |

| Giá mục tiêu (VND) |

109,500 |

110,600 |

110,000 |

| Doanh thu 2026F (Tỷ VND) |

192,268 |

190,716 |

185,000 |

| LNST 2026F (Tỷ VND) |

9,284 |

10,607 |

9,510 |

| Luận điểm chính |

Nâng dự báo nhờ KQKD Q1/2026 tích cực; kỳ vọng vào sự bứt phá của ĐMX sau IPO. |

Đánh giá cao tiềm năng tăng trưởng từ dịch vụ khách hàng của TGDĐ/ĐMX và sự phục hồi của Bách Hóa Xanh. |

Tập trung vào tái cơ cấu, nâng cấp sản phẩm ICT/AI và vai trò “động lực tăng trưởng chính” của Bách Hóa Xanh. |