Phân tích Doanh Nghiệp

ANV: Lợi nhuân sau thuế quý 2 đạt 408 tỷ đồng, tăng 23% so với cùng kỳ, nhờ sản lượng tiêu thụ cá tra và cá rô phi tích cực

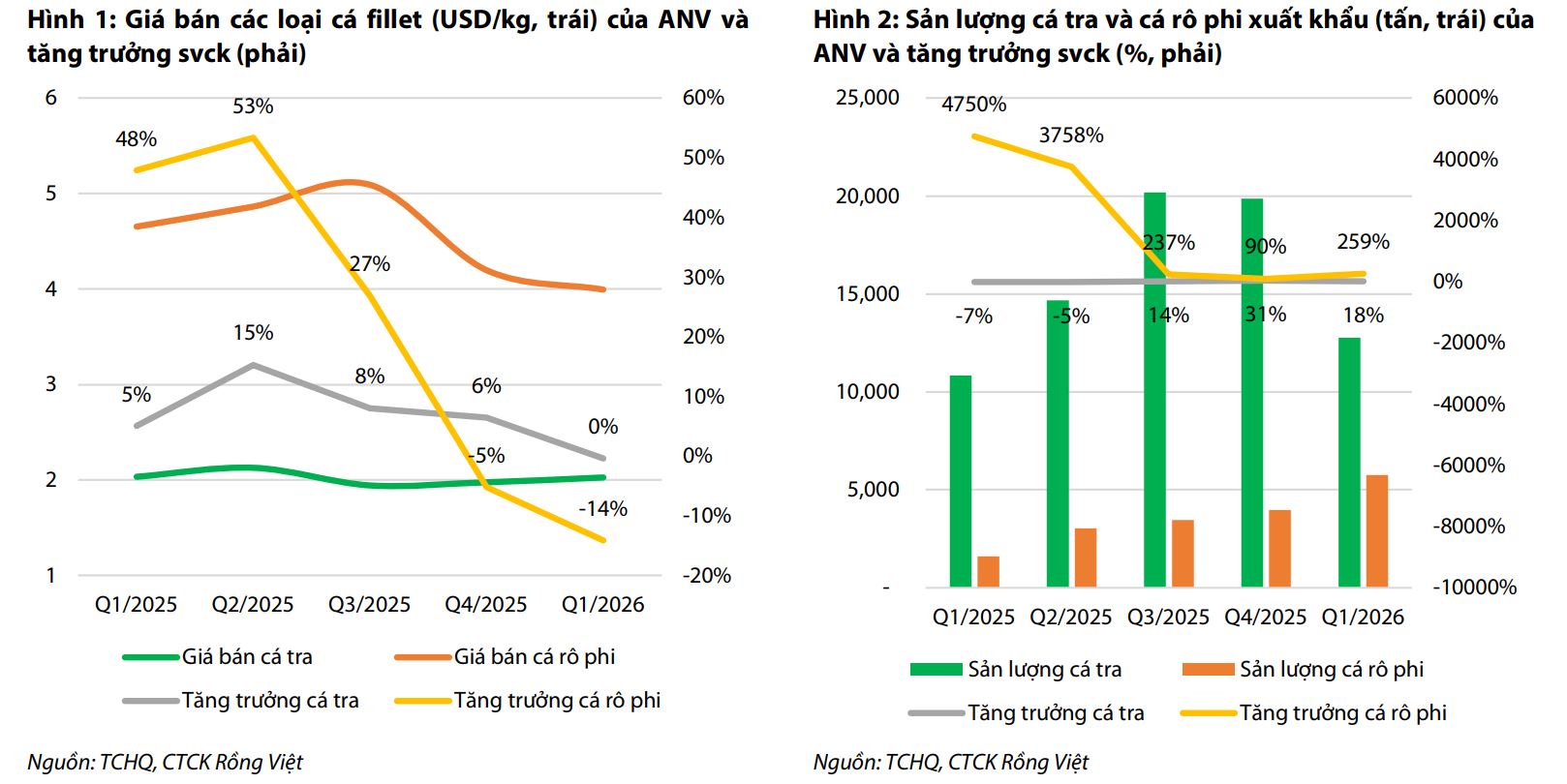

Đà tăng trưởng doanh thu ấn tượng

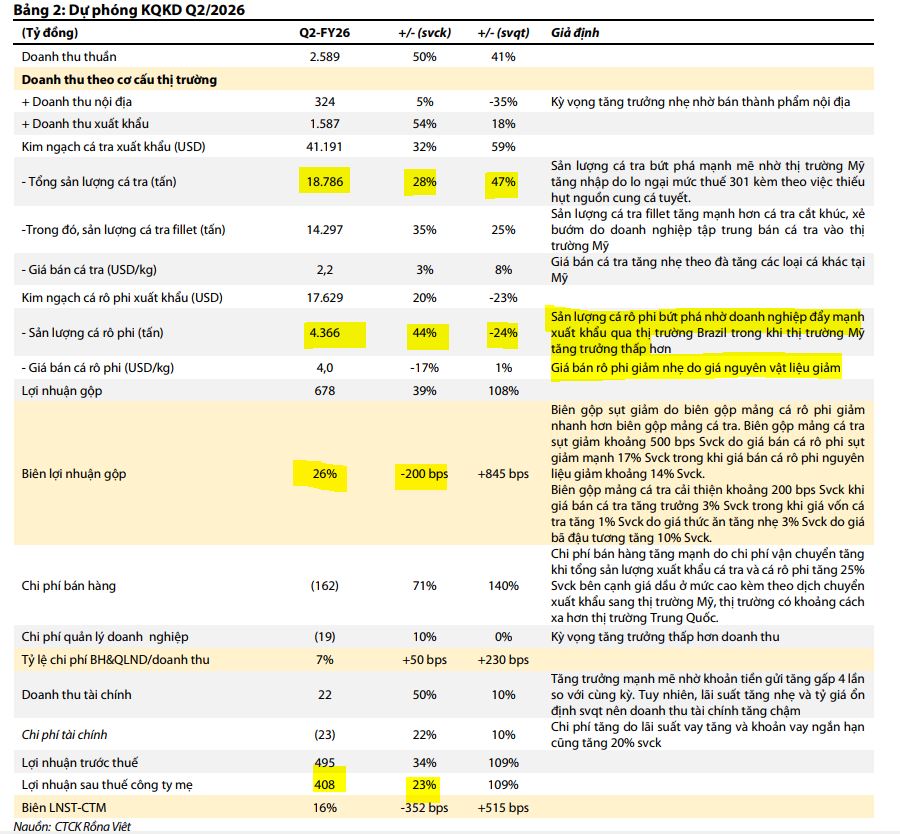

Theo dự báo từ Công ty Chứng khoán Rồng Việt (VDSC), doanh thu thuần trong quý 2/2026 của Công ty Cổ phần Nam Việt (ANV) được kỳ vọng đạt khoảng 2,589 tỷ đồng, tương ứng với mức tăng trưởng 50% so với cùng kỳ năm trước.

Động lực dẫn dắt cho sự bứt phá này đến từ cả hai mảng kinh doanh cốt lõi là cá tra và cá rô phi, đặc biệt trong bối cảnh thị trường Mỹ đang gia tăng nhu cầu nhập khẩu cá thịt trắng.

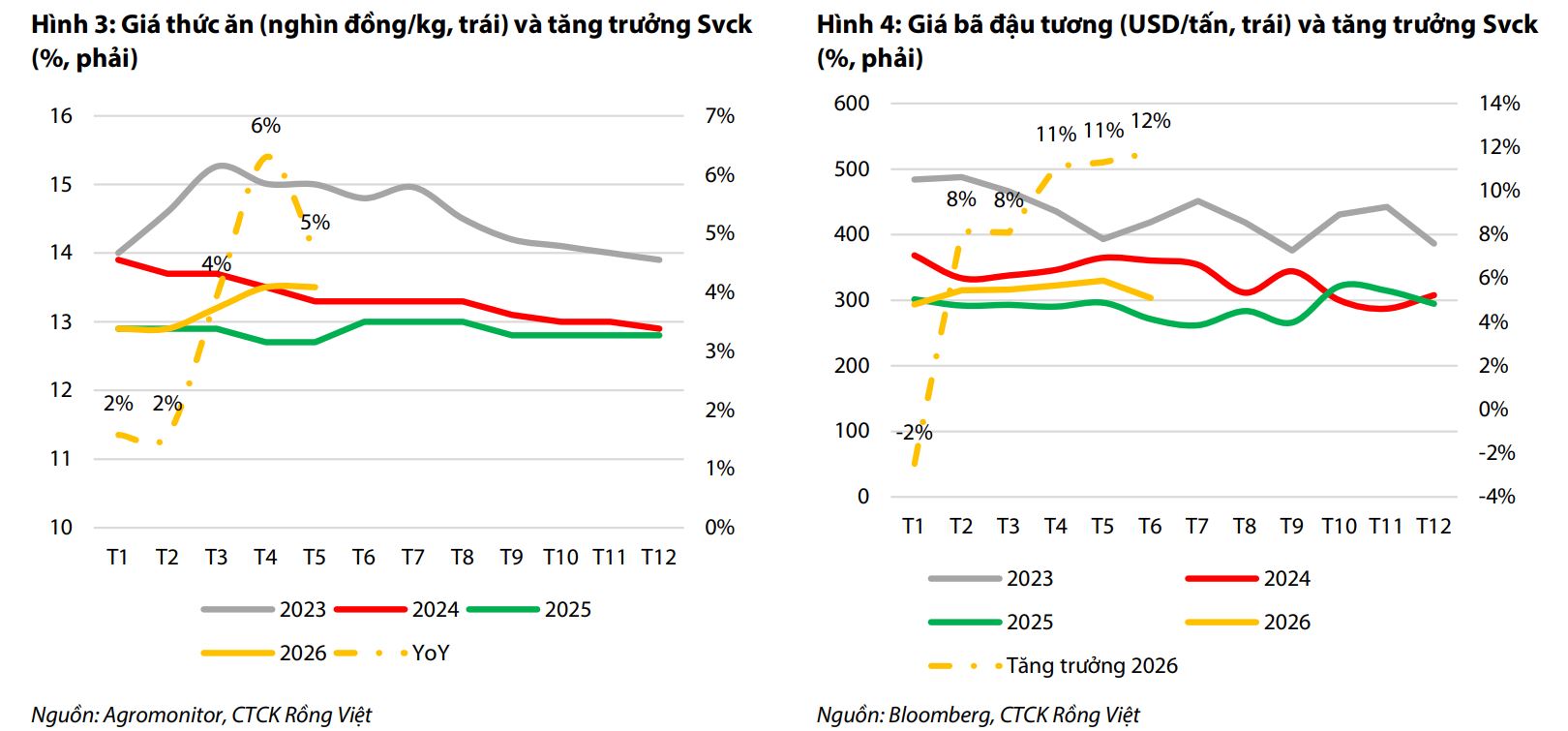

Nguyên nhân được cho là do giá cá tuyết tại Mỹ tăng 12% so với cùng kỳ trong quý 1/2026, xuất phát từ việc hạn ngạch đánh bắt cá tuyết dự kiến giảm mạnh 18% xuống còn 285 nghìn tấn trong năm nay, từ đó tạo dư địa cho cá tra và cá rô phi chiếm lĩnh thị phần.

Triển vọng từ các mảng kinh doanh

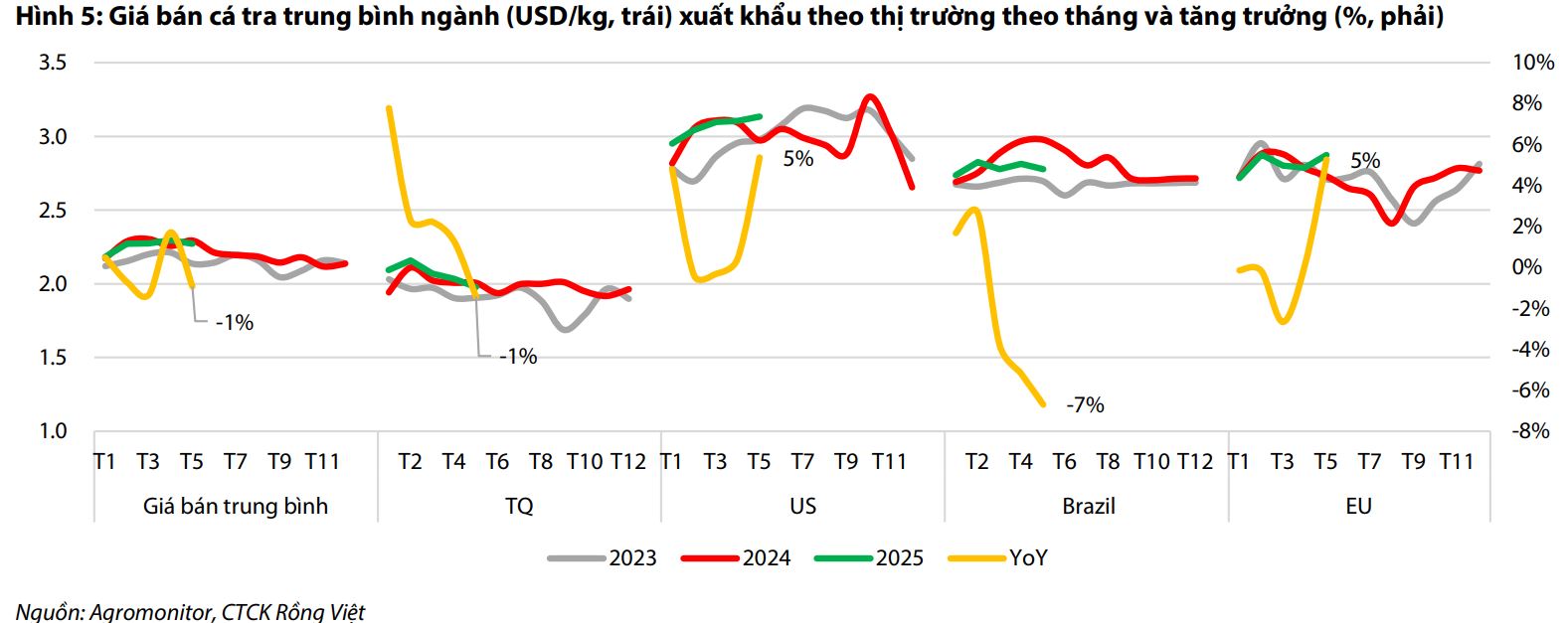

Đối với mảng cá tra, VDSC dự báo kim ngạch xuất khẩu sẽ đạt 41,191 nghìn USD, tăng 32% so với cùng kỳ, với tổng sản lượng đạt 18,786 tấn (+28% yoy), trong đó sản lượng fillet đóng góp 14,297 tấn (+35% yoy).

Giá bán bình quân cá tra được kỳ vọng đạt 2.2 USD/kg, tăng 3% so với cùng kỳ.

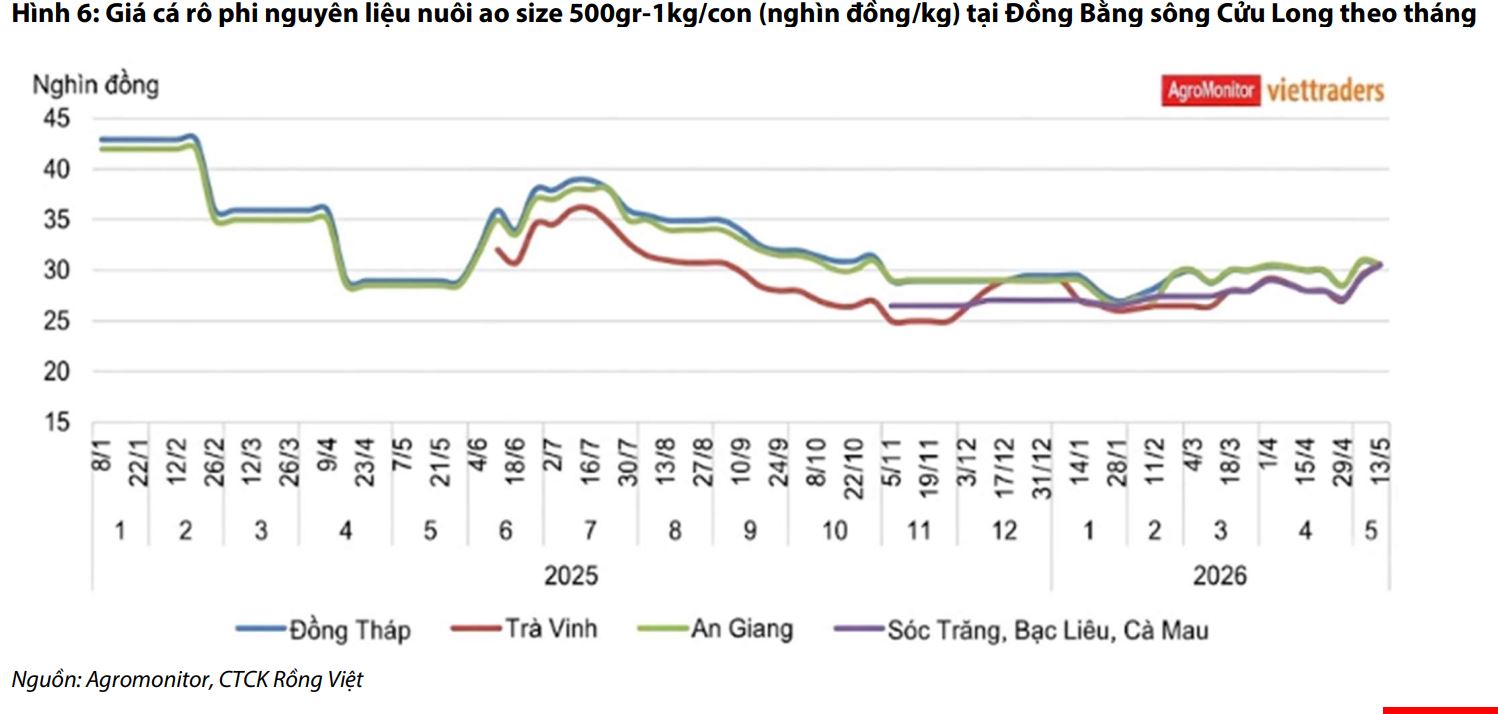

Trong khi đó, mảng cá rô phi được kỳ vọng sẽ ghi nhận sự bứt phá mạnh mẽ nhờ vào các thị trường xuất khẩu mới, với kim ngạch xuất khẩu dự kiến đạt 17,629 nghìn USD (+20% yoy) và sản lượng tiêu thụ đạt 4,366 tấn (+44% yoy). Giá bán bình quân cá rô phi đạt 4.0 USD/kg (-17% yoy).

Dự phóng lợi nhuận sau thuế

Trên cơ sở tăng trưởng doanh thu tích cực, VDSC dự phóng lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CTM) quý 2/2026 của ANV sẽ đạt 408 tỷ đồng, tăng 23% so với cùng kỳ năm trước.

Dù biên lợi nhuận gộp được dự báo đạt khoảng 26% , thấp hơn 200 điểm cơ bản so với cùng kỳ, do áp lực từ biên lợi nhuận mảng cá rô phi sụt giảm mạnh, nhưng sự tăng trưởng về quy mô doanh thu cùng những đóng góp từ các mảng sản phẩm chiến lược vẫn đảm bảo đà tăng trưởng chung cho kết quả kinh doanh của doanh nghiệp.

Theo VDSC (24.6.2026), giá mục tiêu ngắn hạn năm 2026 theo P/B mục tiêu 1.57x (trung bình 2021-2025) là 26,000 đồng/cp. Kết hợp với cổ tức tiền mặt 1,000 đồng trong 12 tháng tới, tổng mức sinh lời là 26% tại giá thị trường ngày 23/06/2026, tương ứng khuyến nghị MUA.

HSC (31.5.2026) duy trì khuyến nghị Mua vào đối với cổ phiếu ANV, dù giá mục tiêu đã được điều chỉnh giảm 14% xuống mức 31,100 đồng/cổ phiếu sau khi thay đổi các giả định định giá. Với tiềm năng tăng giá 39%, ANV vẫn là cổ phiếu lựa chọn hàng đầu trong nhóm ngành thủy sản.

Về triển vọng, ANV sở hữu động lực tăng trưởng kép từ cá tra và cá rô phi, kết hợp với cơ cấu thị trường đa dạng giúp giảm thiểu rủi ro địa chính trị. HSC dự báo lợi nhuận thuần của ANV sẽ đạt tốc độ tăng trưởng kép ba năm ở mức 9.7%, với lợi nhuận kỳ vọng lần lượt là 1,066 tỷ đồng năm 2026, 1,197 tỷ đồng năm 2027 và 1,321 tỷ đồng năm 2028

Triển vọng của công ty được củng cố bởi động lực tăng trưởng kép đến từ hai mảng cốt lõi là cá tra và cá rô phi. Hiện tại, ANV đang được giao dịch với chỉ số P/E dự phóng 12 tháng tới là 5.4 lần, thấp hơn so với mức bình quân quá khứ là 8.2 lần.

Brazil xem xét cấm nhập khẩu cá rô phi

Việc Ủy ban Nông nghiệp, Chăn nuôi, Cung ứng và Phát triển nông thôn thuộc Hạ viện Brazil thông qua dự luật cấm nhập khẩu cá rô phi đang tạo ra mối lo ngại lớn cho ngành thủy sản Việt Nam.

Brazil hiện là thị trường xuất khẩu cá rô phi lớn nhất của Việt Nam, chiếm tới 54% tổng kim ngạch trong 4 tháng đầu năm 2026, nên bất kỳ biện pháp hạn chế nào cũng sẽ tác động tiêu cực đến doanh nghiệp và người nuôi trong nước.

Trước tình hình này, Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP) đã kiến nghị các Bộ Ngoại giao, Bộ Nông nghiệp và Môi trường cùng Bộ Công Thương vào cuộc phối hợp chặt chẽ với các cơ quan phía Brazil.

Mục tiêu của việc này là theo dõi sát quá trình lập pháp, làm rõ các cơ sở khoa học và pháp lý để bảo vệ quyền lợi chính đáng cho ngành hàng cá rô phi Việt Nam dựa trên các quy định của Tổ chức Thương mại Thế giới (WTO), đồng thời khẳng định năng lực kiểm soát chất lượng, dịch bệnh và an toàn sinh học của sản phẩm Việt Nam trong các cuộc đối thoại song phương.