Phân tích Doanh Nghiệp

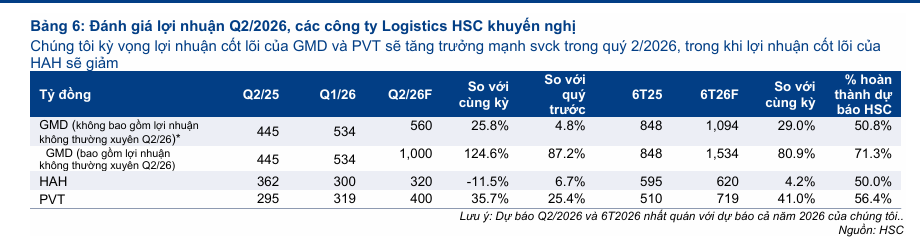

PVT: Gió Thuận Tiếp Tục Thổi Trên Toàn Tuyến Hải Trình. Lợi nhuận quý 2 ước tăng 40%-50% so với cùng kỳ, đạt 500-523 tỷ đồng.

Sau quý đầu năm ghi nhận những kết quả kinh doanh vô cùng khả quan nhờ dòng tiền đóng góp từ các tàu mới bàn giao, quý hai năm 2026 được kỳ vọng sẽ là điểm rơi lợi nhuận rõ rệt nhất của Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) khi các hợp đồng vận tải tái ký bắt đầu phản ánh toàn vẹn làn sóng tăng giá cước biển toàn cầu.

Sau quý đầu năm ghi nhận những kết quả kinh doanh vô cùng khả quan nhờ dòng tiền đóng góp từ các tàu mới bàn giao, quý hai năm 2026 được kỳ vọng sẽ là điểm rơi lợi nhuận rõ rệt nhất của Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) khi các hợp đồng vận tải tái ký bắt đầu phản ánh toàn vẹn làn sóng tăng giá cước biển toàn cầu.

Sự bứt tốc này không chỉ củng cố sức mạnh tài chính ngắn hạn của doanh nghiệp mà còn mở ra chu kỳ phát triển mới trong cả năm 2026.

SSI Research kỳ vọng đà tăng trưởng bứt phá nhờ hưởng lợi địa chính trị

SSI Research đưa ra dự phóng đầy lạc quan khi ước tính lợi nhuận sau thuế của doanh nghiệp có thể đạt mức tăng trưởng ấn tượng khoảng 40% so với cùng kỳ năm ngoái, đạt 503 tỷ đồng.

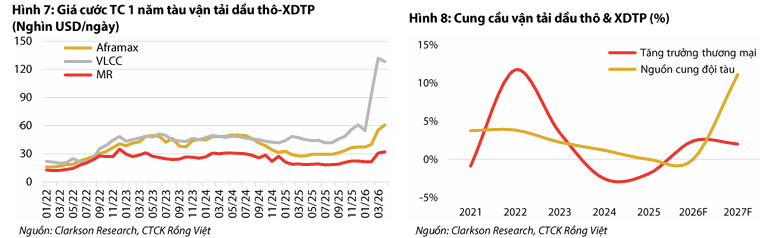

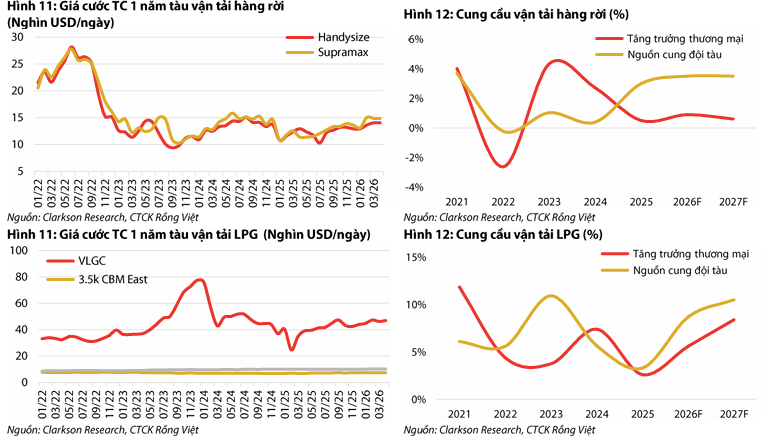

Động lực cốt lõi thúc đẩy đà tăng trưởng mạnh mẽ này xuất phát từ việc giá thuê tàu quốc tế ở cả phân khúc dầu thô lẫn dầu sản phẩm đều duy trì ở vùng đỉnh lịch sử dưới tác động kéo dài từ các xung đột địa chính trị tại vùng Vịnh và sự đóng mở gián đoạn của eo biển Hormuz.

Nhóm phân tích từ SSI đánh giá cao khả năng thích ứng linh hoạt của doanh nghiệp trong việc tận dụng các nhịp tăng giá cước giao ngay, đồng thời duy trì khuyến nghị khả quan, và giá mục tiêu 23,800 đồng, đối với cổ phiếu PVT nhờ định giá hấp dẫn trong trung và dài hạn.

HSC dự báo lợi nhuận tăng tốc vững vàng đi kèm bước đi chiến lược tại nội địa

Đồng quan điểm với xu hướng đi lên của giá cước vận tải năng lượng, Công ty Chứng khoán HSC dự báo lợi nhuận thuần trong quý hai năm 2026 của doanh nghiệp sẽ chạm mốc 400 tỷ đồng, tương ứng với mức tăng trưởng 36% so với cùng kỳ năm trước và tăng 25.4% so với quý đầu năm.

Cho cả năm tài chính 2026, HSC kỳ vọng lợi nhuận ròng của doanh nghiệp sẽ đạt mức 1,276 tỷ đồng, ghi nhận mức tăng trưởng vững chắc 23% so với năm trước đó.

Điểm nhấn đáng chú ý trong Q2 là quyết định điều chuyển siêu tàu chở dầu thô PVT Apollo về khai thác tại thị trường nội địa từ đầu tháng 5 để phục vụ Nhà máy lọc dầu Bình Sơn, giúp mang lại tỷ suất sinh lời cao và ổn định hơn nhờ cơ chế định giá chi phí cộng thêm, đồng thời việc nâng quy mô đội tàu lên 67 chiếc vào giữa năm cũng tạo bệ đỡ vững chắc để doanh nghiệp tự tin đón sóng chu kỳ.

HSC cho rằng, dù việc Eo biển Hormuz mở cửa trở lại từ cuối tháng 6/2026 giúp hạ nhiệt căng thẳng Mỹ – Iran và làm giảm giá cước tàu chở dầu trong ngắn hạn do dư cung tàu tạm thời, mặt bằng cước dự báo vẫn cao hơn mức trước xung đột. Điều này do nhu cầu tích trữ dầu thô tăng, xu hướng đa dạng hóa nguồn cung làm tăng quãng đường tấn-dặm, cùng rủi ro địa chính trị dai dẳng và phụ phí bảo hiểm cao khi chưa có thỏa thuận chính thức.

Do vậy, HSC ước tính lợi nhuận nửa cuối năm 2026 sẽ tăng 5% so với cùng kỳ.

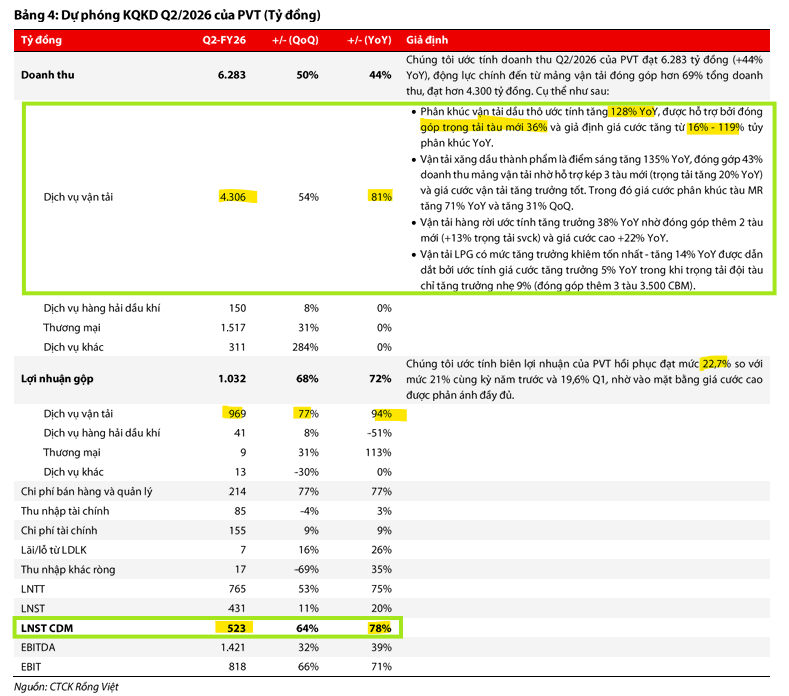

VDSC: Gió Thuận Tiếp Tục Thổi, Kỳ vọng bứt phá lợi nhuận mạnh mẽ trong quý hai nhờ độ trễ giá cước được phản ánh đầy đủ

Bước sang quý hai năm 2026, VDSC dự phóng kết quả kinh doanh của doanh nghiệp sẽ tăng tốc mạnh mẽ với doanh thu ước đạt 6,283 tỷ đồng, tăng 44% so với cùng kỳ năm trước và tăng tới 50% so với quý liền trước, trong đó riêng mảng vận tải đóng góp hơn 4,300 tỷ đồng.

Lợi nhuận sau thuế của cổ đông công ty mẹ trong quý hai kỳ vọng đạt 523 tỷ đồng, tương ứng với mức tăng trưởng vượt bậc 78% so với cùng kỳ năm ngoái và tăng 64% so với quý một nhờ vào việc mặt bằng giá cước neo cao bắt đầu được phản ánh toàn vẹn vào các hợp đồng vận tải mới ký kết.

Điển hình cho xu hướng này là việc tái ký hợp đồng định hạn cho tàu chở dầu thô Apollo với mức cước mới lên tới 70,000 USD một ngày, tăng 75% so với mức cước cũ trước đó là 40,000 USD một ngày, giúp biên lợi nhuận gộp toàn công ty hồi phục mạnh mẽ lên mức 22.7% so với mức 19.6% trong quý một.

Sự bứt phá đồng loạt trên tất cả các phân khúc vận tải chủ lực

Dự báo cho thấy đà tăng trưởng của doanh nghiệp trong quý hai năm 2026 sẽ diễn ra đồng loạt trên hầu hết các mảng kinh doanh, đặc biệt phân khúc vận tải dầu thô ước tính tăng trưởng doanh thu lên tới 128% nhờ việc bổ sung thêm tàu mới giúp năng lực trọng tải tăng 36% kết hợp với giá cước quốc tế thuận lợi.

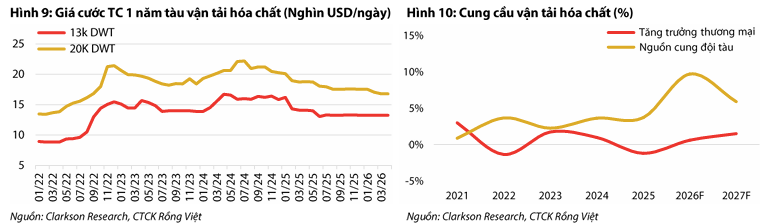

Phân khúc xăng dầu thành phẩm và hóa chất tiếp tục là điểm sáng lớn khi dự báo tăng trưởng 135% so với cùng kỳ, đóng góp đến 43% tổng doanh thu mảng vận tải nhờ sự hỗ trợ kép từ việc đưa vào khai thác thêm 3 tàu mới và giá cước tàu cỡ trung trung bình tăng tới 71% so với cùng kỳ năm ngoái.

Ngoài ra, mảng vận tải hàng rời và mảng vận tải khí hóa lỏng cũng ghi nhận mức tăng trưởng doanh thu lần lượt là 38% và 14% so với cùng kỳ nhờ nỗ lực tăng quy mô đội tàu lên mức 65 chiếc vào cuối năm 2025 và tiếp tục mở rộng quy mô hoạt động trong năm tài chính mới.

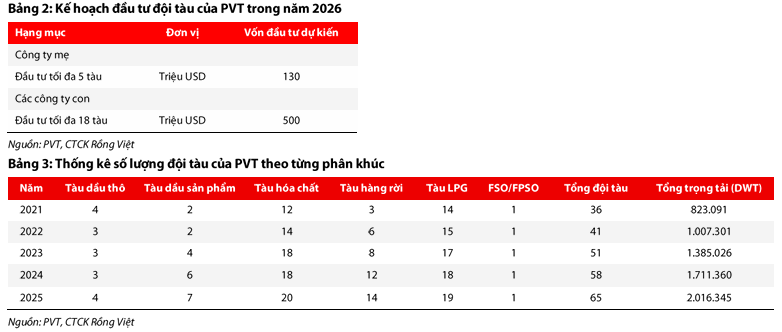

Cũng trong tháng 5, PVT đã tiếp nhận thêm hai tàu chở LPG, nâng tổng số tàu trong

đội tàu lên 67 chiếc từ 65 chiếc vào cuối năm 2025. PVT dự kiến tiếp tục mở rộng đội tàu trong nửa cuối năm 2026, nhiều khả năng tập trung vào các phân khúc tàu chở dầu thô, tàu chở hóa chất và tàu chở hàng rời.

Cho cả năm tài chính 2026, VDSC đưa ra dự phóng kết quả kinh doanh của doanh nghiệp đầy tích cực với doanh thu thuần ước đạt 17,620 tỷ đồng, tăng trưởng 9.8% so với năm trước.

Lợi nhuận trước thuế của công ty được kỳ vọng đạt mốc 2,020 tỷ đồng và lợi nhuận sau thuế đạt 1,256 tỷ đồng, ghi nhận mức tăng trưởng vững chắc 21% so với năm trước.

Với mức dự báo lợi nhuận này, EPS kỳ vọng cho năm 2026 sẽ đạt mức 2,155 đồng cho mỗi cổ phần, tương ứng với mức định giá hấp dẫn với P/E là 8.3 lần và P/B là 1 lần, mở ra một biên an toàn rất lớn cho các quyết định giải ngân của nhà đầu tư.

Chiến lược mở rộng đội tàu ưu tiên hiệu quả thực tế thay vì tốc độ tăng trưởng quy mô

Doanh nghiệp đặt ra kế hoạch phát triển đội tàu đầy tham vọng cho năm 2026 với tổng vốn đầu tư tại công ty mẹ khoảng 3,858 tỷ đồng, tăng 8% so với cùng kỳ, nhằm mua thêm tối đa 5 tàu mới với tổng vốn khoảng 130 triệu USD, đồng thời các đơn vị thành viên cũng lên kế hoạch đầu tư thêm tối đa 18 tàu với tổng vốn dự kiến khoảng 500 triệu USD.

Tuy nhiên, trước bối cảnh giá mua bán tàu cũ trên thị trường quốc tế đang bị đẩy lên các vùng đỉnh lịch sử do giá cước neo cao, ban lãnh đạo doanh nghiệp đang thể hiện quan điểm đầu tư vô cùng thận trọng và chọn lọc.

Dự án siêu tàu chở dầu thô Nghi Sơn là bệ phóng chiến lược trong tầm nhìn dài hạn: Kế hoạch đầu tư và vận hành một siêu tàu chở dầu thô cỡ lớn phục vụ cho Nhà máy lọc dầu Nghi Sơn tiếp tục là một trong những mục tiêu chiến lược dài hạn được ban lãnh đạo doanh nghiệp phối hợp chặt chẽ với các đối tác liên quan để từng bước hiện thực hóa.

Dù khả năng triển khai thực tế ngay trong năm nay được đánh giá là chưa cao do đơn giá loại tài sản này đang quá đắt đỏ và dự án đòi hỏi phải có các cơ chế cam kết bao tiêu dịch vụ vận chuyển dài hạn đi kèm, dự án vẫn được xem là một cột mốc quan trọng giúp củng cố vị thế độc quyền của doanh nghiệp trong chuỗi logistics năng lượng quốc gia.

Khi giá tàu quốc tế hạ nhiệt về mức hợp lý, dự án siêu tàu chở dầu này sẽ ngay lập tức trở thành động lực tăng trưởng doanh thu mới cho mảng vận tải dầu thô vốn đang có biên lợi nhuận rất tốt của doanh nghiệp.

Định giá và khuyến nghị

Theo báo cáo công bố vào tháng 7 năm 2026 của Công ty Chứng khoán Rồng Việt (VDSC), cổ phiếu của Tổng Công ty Cổ phần Vận tải Dầu khí được khuyến nghị mua với mức giá mục tiêu một năm tới là 28,500 đồng cho mỗi cổ phiếu.

Dựa trên mức giá đóng cửa ngày 03/07/2026 là 19,800 đồng, tiềm năng tăng giá của cổ phiếu này đạt mức vô cùng hấp dẫn lên tới 44%.

Đây là cơ hội đầu tư rất đáng cân nhắc trong bối cảnh kết quả kinh doanh của doanh nghiệp đang bước vào giai đoạn phản ánh rõ nét các tác động tích cực từ đợt tăng giá cước vận tải biển toàn cầu dưới áp lực căng thẳng địa chính trị dai dẳng tại khu vực Trung Đông.

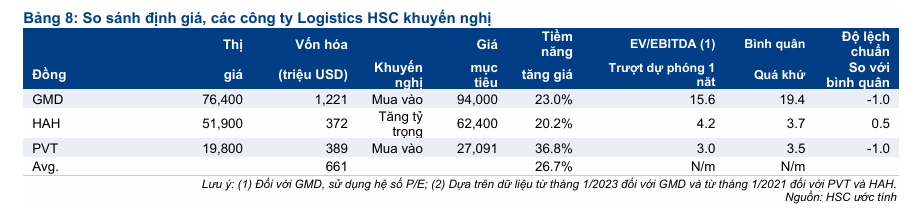

HSC chọn PVT là cổ phiếu hàng đầu nhờ vị thế dẫn đầu, sự hậu thuẫn từ Petrovietnam giúp ổn định lợi nhuận và đội tàu đa dạng 67 chiếc giúp chống chịu tốt trước biến động. Tiềm năng tăng giá của cổ phiếu này lên tới 37% với giá mục tiêu 27,091 đồng.

Với dự phóng tăng trưởng EBITDA đạt CAGR 14% trong 3 năm, doanh nghiệp có sức khỏe tài chính vững mạnh và đang giao dịch ở mức EV/EBITDA trượt dự phóng rất hấp dẫn chỉ 3 lần, thấp hơn mức bình quân lịch sử 3.5 lần.