Phân tích Doanh Nghiệp

Lãi suất neo cao là “Cơn gió ngược” cản trở phục hồi thị trường bất động sản. KDH, NLG vẫn là ưu tiên lựa chọn của MBS. KDH gom đất Mã Lạng

Áp lực lãi suất: Lãi suất huy động thực tế đã lên tới 8,5–10%/năm, kéo theo lãi vay trung dài hạn vượt 12%, khiến chi phí vốn cao và nhu cầu mua nhà suy giảm rõ rệt.

Thanh khoản & hấp thụ: 6 tháng đầu 2026, giao dịch bất động sản giảm 8% YoY, tồn kho tăng 27.8%, tỷ lệ hấp thụ căn hộ tại Hà Nội giảm còn 70%, TP.HCM duy trì 77% nhưng dự báo sẽ giảm tiếp do lãi suất cao.

Chiến lược doanh nghiệp: MBS ưu tiên KDH, NLG, DXG nhờ tập trung quỹ đất hiện hữu và sản phẩm căn hộ phục vụ nhu cầu ở thực. KDH nổi bật với dự án Mã Lạng – Chợ Gà (16,369 tỷ đồng, PPP/BT), cùng các dự án Gladia, The Solina, Bình Trưng, giúp củng cố vị thế dài hạn. VDSC định giá KDH ở mức 41,500 đồng/cp, kỳ vọng sinh lời 100%

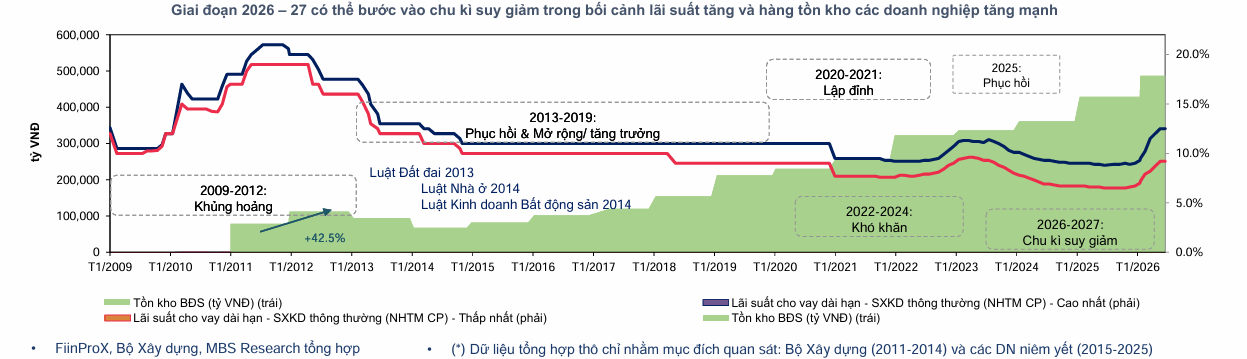

Lãi suất huy động tăng trở lại trên 9%. MBS chỉ ra chu kỳ suy giảm của thị trường bất động sản năm 2026-2027

Theo khảo sát của báo Dân Trí, ttừ cuối tháng 6/2026, mặt bằng lãi suất huy động tại các ngân hàng thương mại có xu hướng tăng trở lại trong bối cảnh tốc độ tăng trưởng tín dụng liên tục vượt xa tăng trưởng huy động vốn, tạo áp lực lên việc cân đối nguồn vốn.

Mặc dù lãi suất niêm yết trên biểu giá cho kỳ hạn 6-12 tháng dao động từ 6.5-7%/năm, nhưng trên thực tế, các ngân hàng thường cộng thêm biên lãi 2-3%, đẩy mức lãi suất thực tế lên tới 8.5-9%/năm cho các khoản tiền gửi từ vài trăm triệu đồng trở lên.

Thậm chí, nhóm ngân hàng số có thể đưa lãi suất lên mức 8.9%/năm cho khách hàng, trong khi các khoản tiền gửi đặc biệt từ 1 tỷ đồng vẫn neo ở mức 10%/năm.

Do vậy, áp lực chi phí vốn sẽ tiếp tục duy trì ở mức cao do dư địa nới lỏng chính sách tiền tệ còn hạn chế bởi sức ép từ tỷ giá, lạm phát và việc các ngân hàng phải tăng cường huy động vốn qua kênh trái phiếu với lãi suất lên tới gần 10%/năm để đáp ứng các tỷ lệ an toàn vốn.

Theo quan điểm từ MBS, mặt bằng lãi suất đang là rào cản lớn nhất đối với sự phục hồi của ngành bất động sản dân cư trong năm 2026. Tính đến hết tháng 6/2026, dù tăng trưởng tín dụng ghi nhận 6.77%, huy động vốn chỉ tăng khoảng 4.7%, tạo ra áp lực đẩy lãi suất huy động kỳ hạn 1 năm tăng khoảng 2 điểm % so với cùng kỳ, lên mức 8%. Hệ quả tất yếu là các ngân hàng thương mại đã điều chỉnh lãi suất cho vay trung và dài hạn lên mức trên 12%, tăng khoảng 2 điểm % so với cùng kỳ.

Lãi suất cao không chỉ làm tăng gánh nặng tài chính cho nhà đầu tư, dẫn đến xu hướng thận trọng và tâm lý chờ đợi, mà còn làm suy giảm nhu cầu mua nhà thực sự.

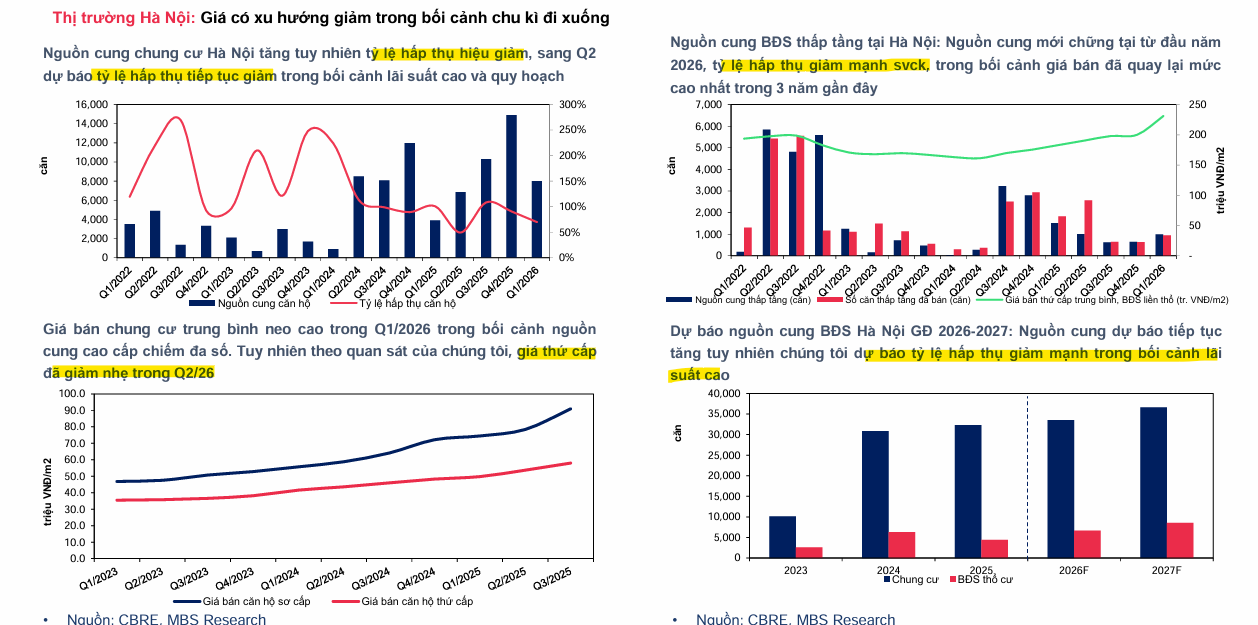

Trong 6 tháng đầu năm 2026, thị trường bất động sản ghi nhận thanh khoản ảm đạm khi lượng giao dịch đất nền, chung cư và nhà ở riêng lẻ giảm 8% so với cùng kỳ, trong khi hàng tồn kho cuối quý 1/2026 tăng 27.8% so với đầu năm. Tình trạng này xuất phát từ mặt bằng lãi suất vay tăng cao (tăng 1–1.5 điểm % so với cùng kỳ) và tâm lý thận trọng của nhà đầu tư trước những thay đổi về quy hoạch tại các địa phương như Hà Nội.

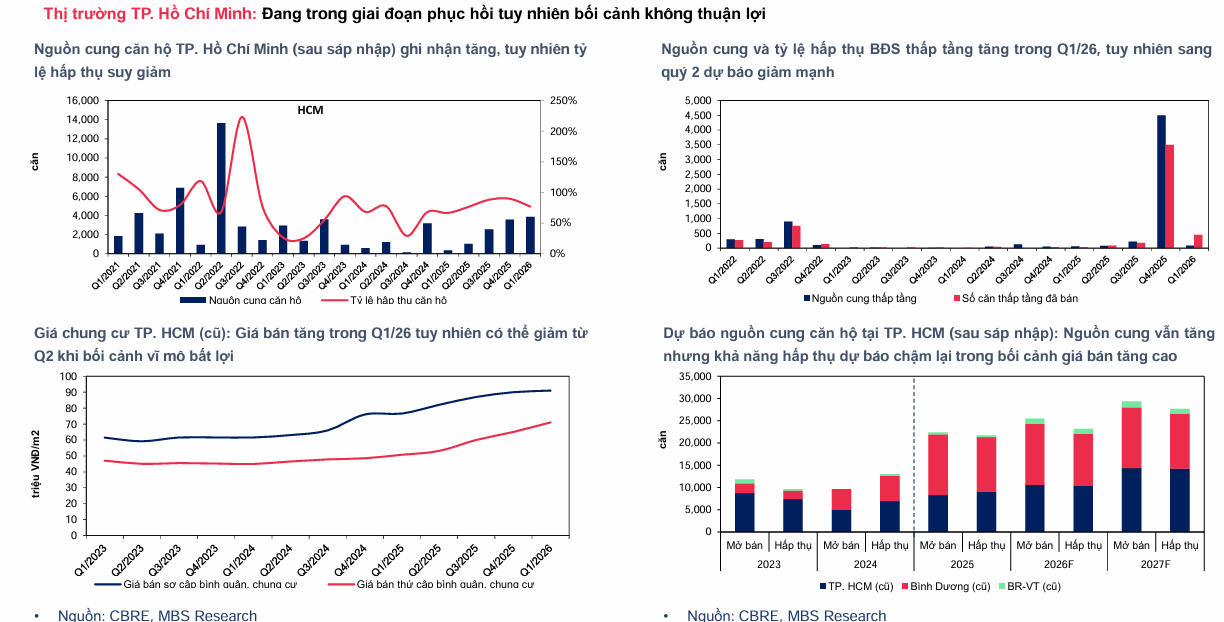

Bên cạnh đó, mặt bằng giá nhà ở mức cao, chủ yếu do nguồn cung mới tập trung vào phân khúc cao cấp và hạng sang, đã hạn chế đáng kể khả năng tiếp cận của người mua có thu nhập trung bình. Tại Hà Nội, tỷ lệ hấp thụ căn hộ đã giảm xuống còn 70% so với mức 100% của năm 2025, trong khi tại TP.HCM, dù tỷ lệ hấp thụ tăng lên 77% nhờ dòng sản phẩm trung cấp, dự báo vẫn sẽ chịu áp lực giảm trong quý 2/2026 do lãi suất cao.

Dự báo giai đoạn 2026–2027, thị trường bất động sản có thể bước vào chu kỳ suy giảm do những yếu tố chính:

-

Áp lực lãi suất: Lãi suất cho vay trung dài hạn đã tăng hơn 12%, cao hơn 2 điểm % so với cùng kỳ, làm gia tăng gánh nặng trả lãi và tác động tiêu cực đến nhu cầu đầu tư. Mặc dù các chủ đầu tư tung ra chính sách ưu đãi lãi suất cố định 3–4%, tỷ lệ hấp thụ vẫn được dự báo duy trì ở mức thấp.

-

Tâm lý chờ đợi quy hoạch: Tại Hà Nội, quy hoạch tổng thể 100 năm với các tuyến metro và hạ tầng mới khiến nhà đầu tư chuyển sang trạng thái nghe ngóng, chờ đợi các khu vực được hưởng lợi trước khi xuống tiền.

-

Thay đổi cơ cấu nguồn cung: Nguồn cung nhà ở xã hội và căn hộ tại các khu vực ngoại thành dự kiến tăng mạnh, góp phần đa dạng hóa lựa chọn nhưng cũng làm tăng áp lực cạnh tranh lên mặt bằng giá chung

Để thích ứng, các chủ đầu tư đang phải tung ra nhiều chính sách ưu đãi lãi suất, ví dụ như cố định lãi suất ở mức 7-10% trong 2 năm đầu, kết hợp ân hạn gốc để giảm bớt áp lực tài chính cho người mua. Tuy nhiên, MBS nhận định rằng tỷ lệ hấp thụ thị trường vẫn sẽ đối mặt với thách thức lớn khi lãi suất vay vẫn cao hơn giai đoạn 2024-2025 từ 1-1.5 điểm %.

Theo dự báo của MBS, trong bối cảnh hạ tầng chưa hoàn thiện và lãi suất cao, tỷ lệ hấp thụ tại các khu đô thị ngoại thành dự kiến giảm từ mức 90% của năm 2025 xuống còn 56–60% trong ngắn hạn. Về dài hạn, sự phát triển của các khu vực gắn với giao thông công cộng (TOD) cùng các đại đô thị như Global Gate hay Green Paradise được kỳ vọng sẽ hỗ trợ nhu cầu thực và thúc đẩy tăng trưởng cho các doanh nghiệp như VRE, với mục tiêu nâng tỷ lệ lấp đầy trung tâm thương mại lên 93.6% vào cuối năm 2027.

Thị trường bất động sản phía Nam đã bắt đầu phục hồi từ cuối năm 2025 nhờ sự dịch chuyển nhu cầu từ Hà Nội, nhưng hiện đang gặp khó khăn do mặt bằng lãi suất cao gây áp lực lên nhà đầu tư. Trong dài hạn, hạ tầng trọng điểm như Trung tâm tài chính quốc tế Thủ Thiêm và các dự án phát triển đô thị gắn với giao thông công cộng (TOD) được kỳ vọng sẽ là động lực tăng trưởng chính, đặc biệt khi các tuyến metro hoàn thiện trong 2–3 năm tới.

Về cơ cấu sản phẩm, tỷ lệ hấp thụ phân khúc thấp tầng tại các dự án lớn như Green Paradise, Gladia, Gem Sky World, Izumi City và Waterpoint dự kiến giảm mạnh từ mức trung bình 95% của năm 2025 xuống còn 50–60% trong năm 2026 do thanh khoản kém và áp lực lãi vay. Đối với phân khúc căn hộ, dù nguồn cung dự kiến tăng 14% so với cùng kỳ nhờ tháo gỡ vướng mắc pháp lý, thị trường được dự báo sẽ đi ngang hoặc giảm nhẹ với tỷ lệ hấp thụ dự kiến về mức 65–75% so với 85% của năm 2025.

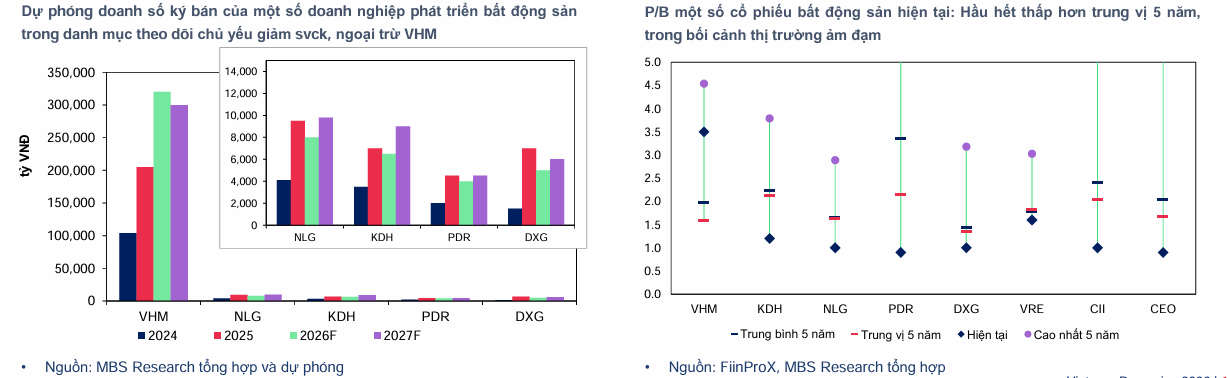

Trong giai đoạn 2026–2027, chiến lược của các doanh nghiệp bất động sản có sự phân hóa rõ rệt: trong khi Vinhomes (VHM) tiếp tục dẫn dắt thị trường với các đại đô thị quy mô lớn như Green Paradise, Hạ Long Xanh và Hải Vân Bay, thì các doanh nghiệp quy mô trung bình như Khang Điền (KDH), Nam Long (NLG) và Đất Xanh (DXG) lại chọn hướng đi thận trọng khi tập trung khai thác quỹ đất hiện hữu.

Đối với VHM, dù kỳ vọng hưởng lợi từ hạ tầng kết nối, tỷ lệ hấp thụ dự kiến vẫn ở mức thấp (50–60%) do lãi suất cao và thời gian triển khai hạ tầng kéo dài. Trong khi đó, các doanh nghiệp như KDH, NLG, DXG sẽ mở bán các phân khu căn hộ và thấp tầng tại những dự án quen thuộc như Gladia, Waterpoint, Izumi, Mizuki Park hay The Prive. Dự báo phân khúc thấp tầng với giá trị lớn (15–40 tỷ đồng) sẽ khó tiêu thụ hơn do thanh khoản kém, trái lại, phân khúc căn hộ đáp ứng nhu cầu ở thực được kỳ vọng duy trì tỷ lệ hấp thụ tốt hơn (trên 60%).

Trong chiến lược đầu tư năm 2026, MBS ưu tiên các doanh nghiệp có đặc điểm sau:

-

Phát triển dự án theo hình thức đối tác công tư (PPP): Các doanh nghiệp như CII và VRE được kỳ vọng hưởng lợi nhờ cơ chế thanh toán bằng quỹ đất và sự phát triển hạ tầng đồng bộ.

-

Phân khúc đáp ứng nhu cầu ở thực: Ưu tiên doanh nghiệp tập trung vào dòng sản phẩm căn hộ để duy trì tỷ lệ hấp thụ ổn định.

-

Kết quả kinh doanh đột biến: DXG là lựa chọn ưa thích nhờ tiềm năng tăng trưởng từ việc bàn giao dự án.

Hiện tại, định giá P/B của hầu hết các doanh nghiệp trong danh mục theo dõi đều đang thấp hơn mức trung vị 5 năm do lo ngại về tác động của lãi suất cao đối với lợi nhuận và sức hấp thụ của thị trường. Tuy nhiên, triển vọng dài hạn vẫn khả quan nhờ sự đồng bộ của hạ tầng giao thông tại các khu vực trọng điểm như Long Thành và Cần Giờ.

Chiến lược quỹ đất của KDH: Tập trung vào dự án hiện hữu và hạ tầng

Trong bối cảnh thị trường đang chịu nhiều áp lực, chiến lược phát triển của Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) có những bước đi thận trọng và thực tế. Thay vì tìm kiếm và mở rộng thêm quỹ đất mới một cách ồ ạt, KDH đang tập trung chủ yếu vào việc khai thác các dự án từ quỹ đất hiện hữu mà doanh nghiệp đã tích lũy được.

Điểm nhấn trong kế hoạch của KDH giai đoạn 2026-2027 là việc đồng loạt triển khai xây dựng và mở bán các dự án tại TP.HCM như Gladia (khu cao tầng và thấp tầng), dự án Bình Trưng – Bình Trưng Đông (18.2 ha) và dự án The Solina (16.4 ha).

Một lợi thế cạnh tranh quan trọng của các dự án này là vị trí gần trung tâm và phần lớn đã được trả tiền sử dụng đất trước đó, giúp doanh nghiệp giảm thiểu tác động tiêu cực từ việc tăng chi phí sử dụng đất theo bảng giá mới áp dụng từ năm 2026. Đồng thời, các dự án này còn hưởng lợi trực tiếp từ sự phát triển hạ tầng đồng bộ tại khu vực, tạo dư địa tăng giá bán trong tương lai.

Khang Điền (KDH) vừa trình ĐHCĐ thông qua chủ trương tham gia dự án chỉnh trang đô thị khu Mả Lạng và Chợ Gà – Chợ Gạo (Quận 1) theo hình thức hợp đồng PPP/BT với tổng mức đầu tư khoảng 16,369 tỷ đồng. Dự án này bao gồm việc xây dựng hơn 2,000 căn hộ tái định cư và 93 căn thấp tầng, dự kiến khởi công trong quý 3/2026 và bàn giao từ năm 2029, với cơ chế thanh toán ưu tiên bằng quỹ đất.

Đồng thời, KDH cũng điều chỉnh tăng tổng mức đầu tư dự án khu dân cư Tân Tạo A (Quận Bình Tân) thêm 10,180 tỷ đồng, nâng tổng vốn lên 17,917 tỷ đồng nhằm phản ánh tác động của bảng giá đất mới theo Luật Đất đai 2024, dù việc này có thể gây áp lực lên cơ cấu đòn bẩy tài chính trong ngắn hạn.

Trong quý 2/2026, dựa trên tiến độ bàn giao tại dự án Gladia, KDH ước tính đạt doanh thu 374 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ khoảng 88 tỷ đồng.

Dựa trên phương pháp định giá tài sản ròng (RNAV) để phản ánh giá trị quỹ đất, cổ phiếu KDH được VDSC đặt giá mục tiêu 41,500 đồng/cổ phiếu, tương đương tỷ suất sinh lời kỳ vọng 100% so với giá đóng cửa ngày 09/07/2026. Những động thái này cho thấy chiến lược mở rộng quỹ đất chiến lược tại TP.HCM và củng cố năng lực phát triển dài hạn của KDH theo định hướng đô thị TOD.