Phân tích Doanh Nghiệp

Ngành bất động sản khu công nghiệp phục hồi vững vàng trong chu kỳ mới, IDC là cái tên được yêu thích bởi mô hình KCN sinh thái

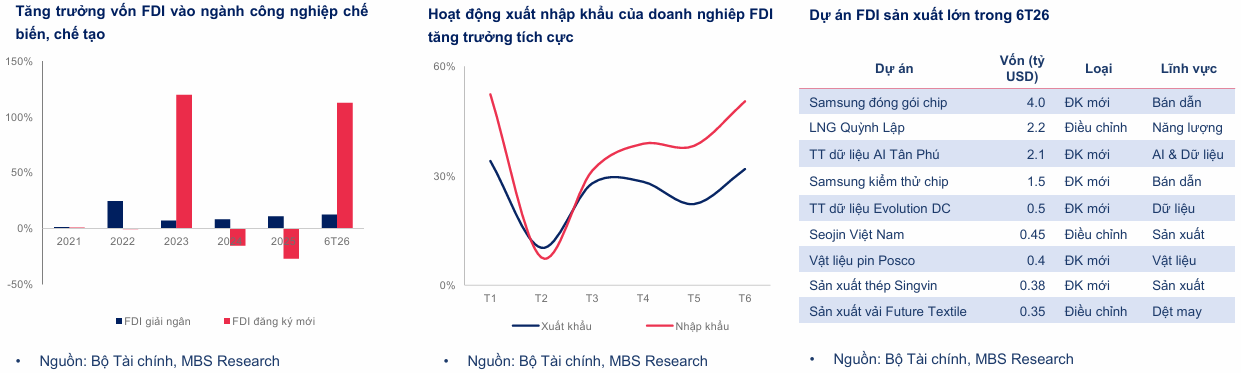

Ngành bất động sản khu công nghiệp Việt Nam đang chuyển mình mạnh mẽ trong nửa cuối năm 2026 nhờ làn sóng đầu tư trực tiếp nước ngoài (FDI) duy trì trạng thái vô cùng tích cực. Trong 6 tháng đầu năm 2026, vốn FDI giải ngân đạt 10.8 tỷ USD, tăng 13% so với cùng kỳ năm trước, trong khi vốn FDI đăng ký mới đạt 10.8 tỷ USD, tăng mạnh 113% so với cùng kỳ. Với đà tăng trưởng này, tổng vốn FDI đăng ký nửa đầu năm 2026 đạt tới 34.65 tỷ USD, tăng 61% so với cùng kỳ năm trước.

Tình hình thu hút FDI đang có sự cải thiện, do đó quan điểm của các CTCK trở nên lạc quan hơn. Vào tháng 6, HSC thận trọng với ngành BĐS KCN khi cho rằng các doanh nghiệp đang “Án Binh Bất Động Chờ Thời”.

Theo quan điểm của Chứng khoán HSC, xu hướng này xuất phát từ hai nguyên nhân chính: tình hình bất ổn toàn cầu gia tăng gây áp lực lên kế hoạch mở rộng kinh doanh của doanh nghiệp và chi phí vật liệu xây dựng tăng vọt, buộc nhà đầu tư phải đánh giá lại chi phí vốn.

Hệ quả là, các nhà phát triển BĐS KCN cũng đang hoãn tiến độ mở rộng quỹ đất công nghiệp mới. Trong bối cảnh triển vọng nhu cầu ngắn hạn chưa rõ ràng, HSC cho rằng tốc độ tăng trưởng giá thuê sẽ tạm thời hạ nhiệt khi các chủ đầu tư ưu tiên nâng cao tỷ lệ lấp đầy.

Sự sụt giảm chất lượng dòng vốn FDI đăng ký, cùng việc các nhà đầu tư nước ngoài có xu hướng hoãn các quyết định mở rộng quy mô sản xuất để tái cấu trúc ngân sách, đã phản ánh rõ tâm lý chờ đợi của thị trường. Đối với các nhà phát triển, chi phí đầu vào tăng cao làm bào mòn tỷ suất lợi nhuận và khiến các phương án kinh tế trở nên kém khả thi, dẫn đến việc họ chọn hoãn xây dựng hạ tầng hoặc áp dụng chiến lược phân kỳ đầu tư để kiểm soát rủi ro.

HSC dự báo lợi nhuận nhóm 6 doanh nghiệp giảm 7.4% YoY sau khi đã điều chỉnh giảm 12.7% dự báo.

Bất động sản KCN án binh bất động chờ thời, triển vọng PHR IDC SIP ra sao?

Sự phân hóa giữa các vùng kinh tế ngày càng rõ nét khi khu vực phía Bắc tiếp tục là thỏi nam châm thu hút các dự án linh kiện điện tử và công nghệ cao nhờ lợi thế kết nối chặt chẽ với chuỗi cung ứng Trung Quốc, trong khi các tỉnh phía Nam giữ vững vị thế trong mảng dịch vụ logistics, kho bãi và nhà xưởng xây sẵn nhờ hệ thống cảng biển nước sâu và sân bay quốc tế phát triển.

Tại thời điểm quý 1 năm 2026, giá thuê đất khu công nghiệp cấp 1 tại miền Bắc đạt mức trung bình 143 USD/m2 với tỷ lệ lấp đầy đạt 79.6%. Nguồn cung năm 2026 dự kiến duy trì ở mức cao, được thúc đẩy bởi hạ tầng cải thiện và chính sách ưu đãi từ các khu thương mại tự do (FTZ).

Trong khi đó, khu vực phía Nam ghi nhận mức giá thuê đạt 183 USD/m2, tăng 4% so với cùng kỳ nhờ nguồn cung mới chất lượng. Các giao dịch thuê mới tập trung chủ yếu tại Đồng Nai và Long An nhờ lợi thế gần cảng biển.

Xu hướng chuyển dịch tất yếu sang mô hình khu công nghiệp sinh thái

Một trong những bước chuyển mình quan trọng nhất của toàn ngành trong giai đoạn này là sự thay đổi về chất trong tư duy thu hút đầu tư, chuyển dần từ các khu công nghiệp truyền thống sang mô hình khu công nghiệp sinh thái và hạ tầng số.

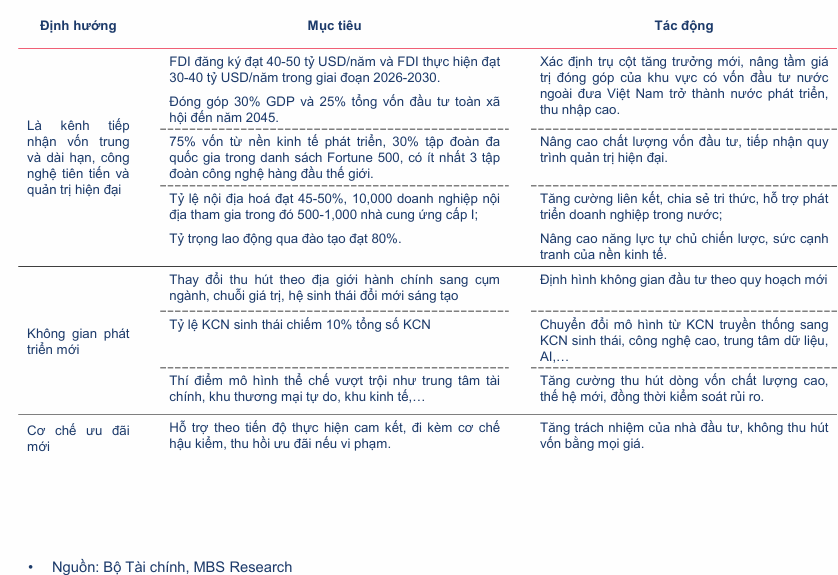

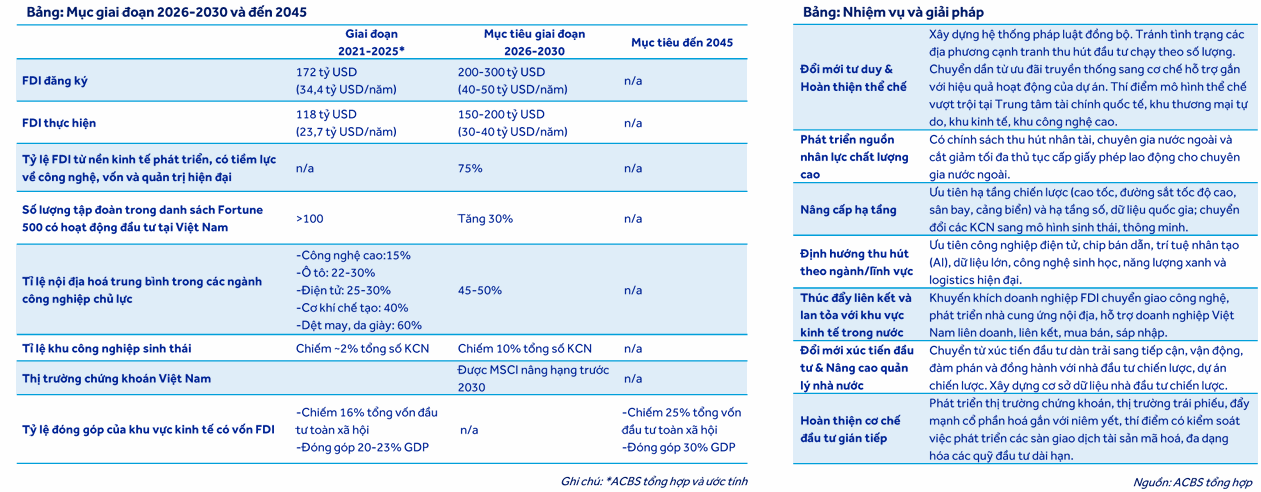

Sự ra đời của Nghị quyết 10-NQ/TW ban hành ngày 08/06/2026 về định hướng thu hút FDI thế hệ mới đã đặt trọng tâm vào khoa học công nghệ, chuyển đổi số và chuyển đổi xanh làm động lực cốt lõi.

Những cam kết khắt khe về ESG và cơ chế điều chỉnh biên giới carbon của các thị trường lớn buộc các nhà phát triển hạ tầng phải chủ động tích hợp năng lượng tái tạo, hệ thống xử lý nước tuần hoàn và mạng lưới viễn thông hiện đại vào khu công nghiệp.

Các doanh nghiệp đầu ngành như Becamex IDC (BCM), Kinh Bắc (KBC) hay IDICO (IDC) đang dẫn đầu xu hướng này bằng việc hợp tác triển khai điện gió, điện mặt trời áp mái và mô hình công nghiệp cộng sinh để gia tăng sức cạnh tranh quốc tế, trực tiếp đón đầu dòng vốn chất lượng cao từ các tập đoàn đa quốc gia.

Việt Nam triển khai chuyển đổi khu công nghiệp (KCN) sang mô hình sinh thái theo khung quốc tế từ năm 2014, với 5 dự án thí điểm tiêu biểu gồm DEEP C, Amata, Hiệp Phước, Hoà Khánh và Trà Nóc. Tiếp nối xu hướng này, các doanh nghiệp KCN niêm yết lớn đang đẩy mạnh phát triển hạ tầng xanh để thu hút FDI công nghệ cao.

Cụ thể, BCM hợp tác cùng World Bank và Sembcorp để xây dựng các KCN sinh thái thông minh tại Cây Trường và Bàu Bàng, đồng thời tập trung cung cấp năng lượng tái tạo.

KBC đầu tư vào các dự án điện gió tại Gia Lai với tổng sản lượng dự kiến 1.1 tỷ kWh/năm nhằm cung cấp giải pháp năng lượng sạch cho khách thuê, đặc biệt là các trung tâm dữ liệu AI.

Trong khi đó, IDC đang phát triển KCN Tân Phước 1 và Vinh Quang theo tiêu chuẩn sinh thái, kết hợp cùng hệ sinh thái của Vingroup để thúc đẩy di chuyển xanh và triển khai lắp đặt điện mặt trời áp mái trực tiếp phục vụ doanh nghiệp trong KCN.

Nghị định 20/2026/NĐ-CP (ban hành 15/01/2026) cụ thể hóa Nghị quyết 198/2025/QH15, xác định doanh nghiệp công nghệ nội địa là trọng tâm phát triển kinh tế tư nhân. Thay vì ưu đãi dàn trải, Nghị định tập trung hỗ trợ thực chất vào ba nhóm: đất đai, tài chính và quản trị/vận hành. Mục tiêu chính là giảm bớt gánh nặng tài chính, nâng cao năng lực nhân sự và công nghệ, tạo điều kiện để doanh nghiệp trong nước tham gia sâu vào chuỗi giá trị toàn cầu, hợp tác với khối FDI và hình thành năng lực công nghệ nội sinh thay vì chỉ dừng lại ở gia công.

Cơ sở hạ tầng là bệ phóng cho các KCN

Tại khu vực phía Bắc, dự án đường sắt Lào Cai – Hà Nội – Hải Phòng dài 419 km với tổng vốn hơn 200 nghìn tỷ đồng được kỳ vọng trở thành huyết mạch logistics, kết nối cửa khẩu với các cảng biển Lạch Huyện và Cái Lân, giúp giảm tải đường bộ và thúc đẩy kinh tế hành lang Đông-Tây.

Song song đó, Bắc Ninh đẩy mạnh quy hoạch hạ tầng gắn với Cảng hàng không quốc tế Gia Bình và phát triển thêm nhiều KCN mới. Hải Phòng cũng tập trung xây dựng hệ thống giao thông kết nối liên vùng, đồng thời triển khai hàng loạt dự án KCN hiện đại như Tràng Duệ 3, Bình Giang, Vinh Quang và các cụm công nghiệp tại khu vực ven biển để tận dụng lợi thế hạ tầng.

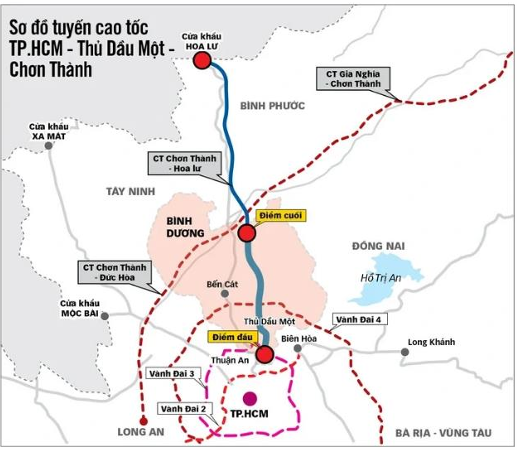

Tại khu vực phía Nam, cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành và các tuyến đường sắt xương sống Bàu Bàng – Cái Mép, TP.HCM – Cần Thơ đang được đẩy mạnh để kết nối liên vùng, tối ưu hóa chi phí logistics và thúc đẩy lấp đầy các KCN tại Bình Dương, Bình Phước, Đồng Nai.

TPHCM đang chuyển đổi phía Bắc thành Đô thị khoa học công nghệ, tích hợp trung tâm nghiên cứu vào vùng sản xuất để thu hút FDI chất lượng cao.

Trong khi đó, Đồng Nai hướng tới hình mẫu sản xuất xanh và logistics quốc tế sau khi được nâng cấp thành thành phố, còn Tây Ninh đang tập trung nguồn lực phát triển hạ tầng KCN và đô thị Trảng Bàng nhằm trở thành trung tâm công nghiệp, dịch vụ và logistics trọng điểm tại cửa ngõ kết nối TP.HCM với Campuchia.

IDICO khẳng định vị thế dẫn đầu nhờ quỹ đất sạch quy mô lớn

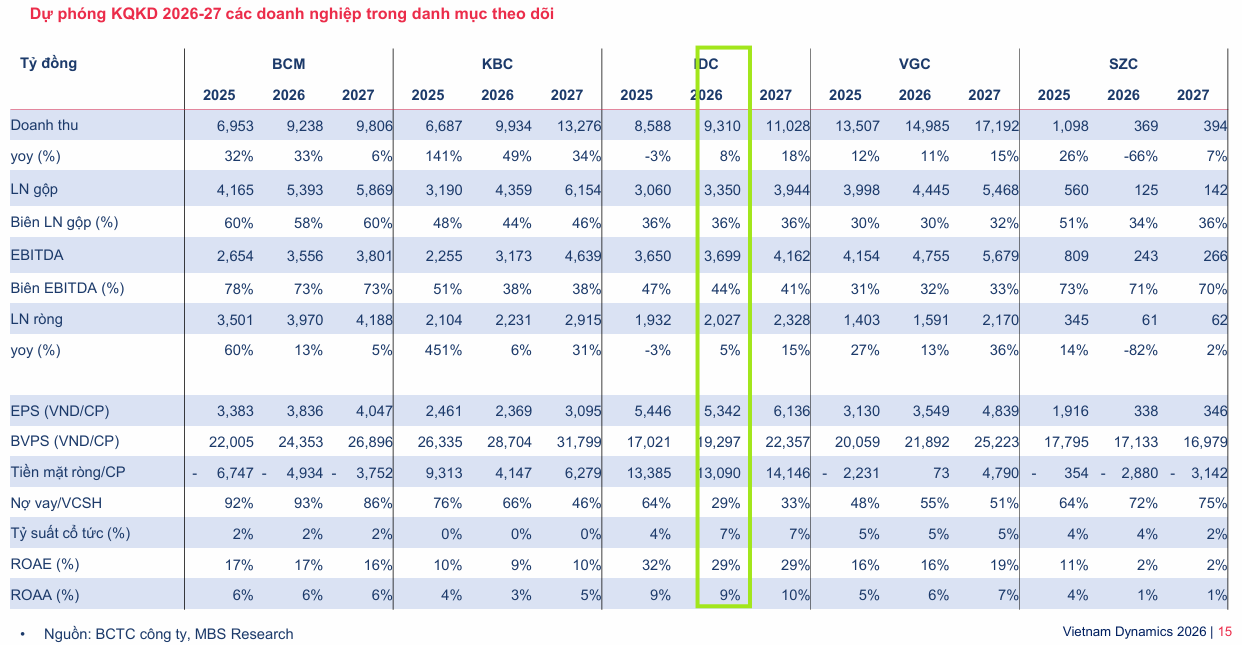

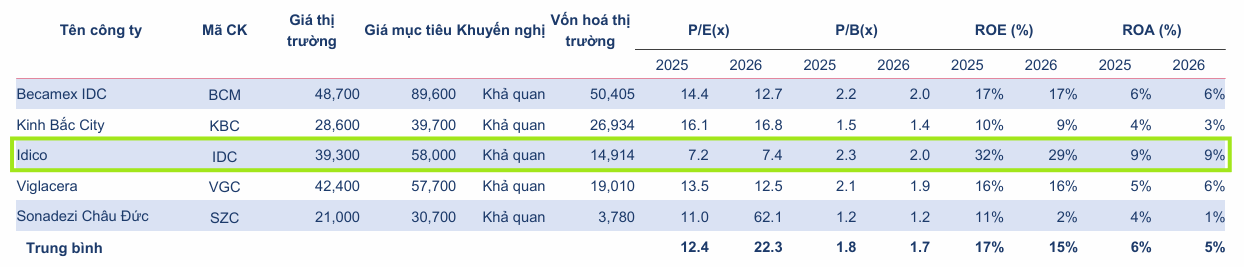

Trong số các doanh nghiệp thuần khu công nghiệp niêm yết, Tổng Công ty IDICO (Mã: IDC) được cả MBS và ACBS đánh giá là cơ hội đầu tư giá trị hàng đầu nhờ sở hữu quỹ đất sẵn sàng cho thuê vượt trội và khả năng thích ứng linh hoạt trước các biến động của nền kinh tế toàn cầu.

Hiện tại, IDC đang quản lý 14 khu công nghiệp trên cả nước với tổng diện tích lên tới 4,488 ha, trong đó quỹ đất thương phẩm còn lại có thể cho thuê đạt trên 1,300 ha. Đáng chú ý, IDC sở hữu gần 700 ha quỹ đất KCN theo mô hình sinh thái và đang tiếp tục mở rộng nhanh chóng thông qua 4 dự án mới được cấp phép chấp thuận chủ trương đầu tư gồm Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng, giúp tăng thêm 1,200 ha diện tích phát triển.

MBS duy trì khuyến nghị Khả quan đối với cổ phiếu IDC với giá mục tiêu là 58,000 đồng/cổ phiếu. Trong khi đó, ACBS đưa ra khuyến nghị Mua cho IDC với giá mục tiêu đạt 53,600 đồng/cổ phiếu, đánh giá cao năng lực tài chính lành mạnh và diện tích cho thuê lớn của tổng công ty.

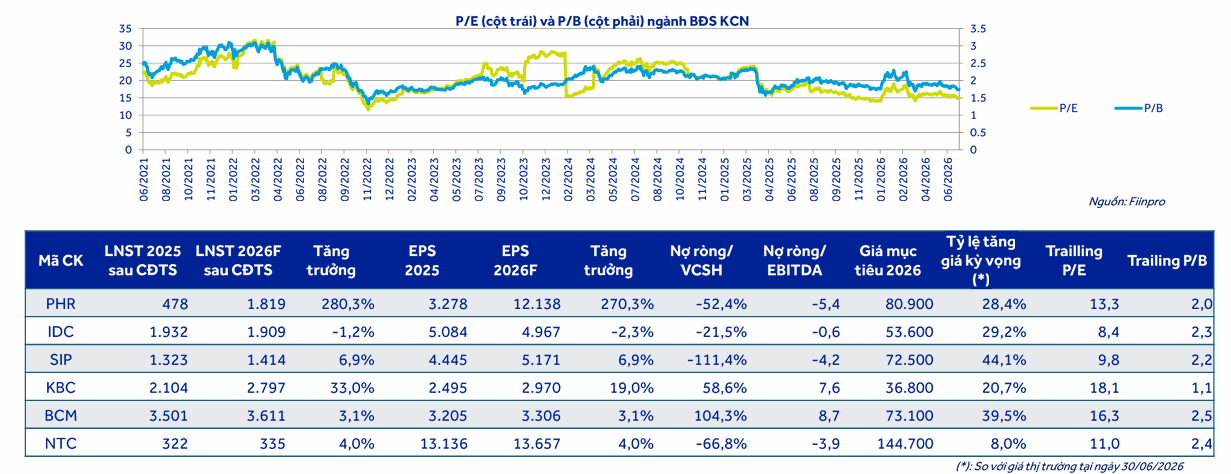

Nhóm cổ phiếu khu công nghiệp hiện đang giao dịch với P/B trượt 1.8x và P/B forward 1.7x, thấp hơn đáng kể so với mức trung bình 5 năm là 2.8x. Định giá này đang chiết khấu sâu so với giá trị tài sản ngày càng tăng nhờ việc mở rộng quỹ đất.

Trong giai đoạn ngành chuyển mình từ mô hình truyền thống sang khu công nghiệp sinh thái, công nghệ cao và hạ tầng số để đáp ứng dòng vốn FDI chất lượng, MBS đánh giá cao BCM, KBC và IDC nhờ sở hữu quỹ đất lớn chưa khai thác.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro gồm nguy cơ thuế quan từ Mỹ, nhu cầu thuê suy giảm do chi phí đầu vào tăng cao và áp lực chi phí giải phóng mặt bằng theo Luật Đất đai mới.

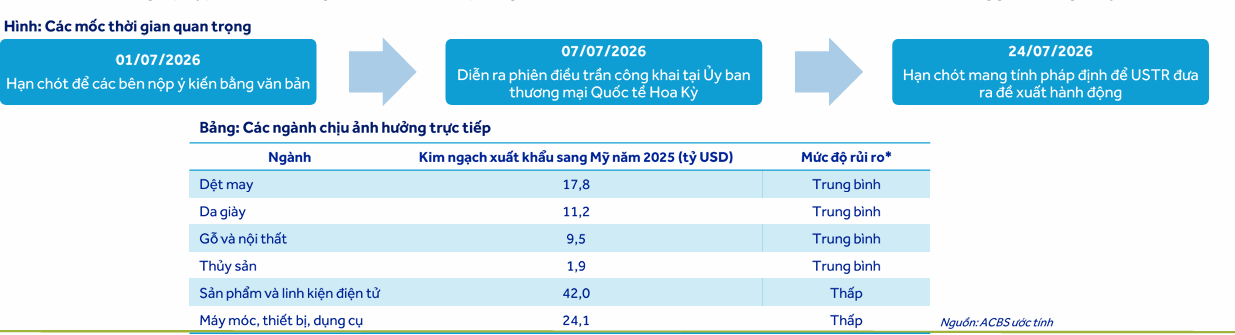

Việc cơ quan Đại diện Thương mại Hoa Kỳ (USTR) khởi xướng điều tra Mục 301 đối với Việt Nam đang là tâm điểm chú ý, tác động trực tiếp đến tiến độ cho thuê của các doanh nghiệp bất động sản khu công nghiệp. Cuộc điều tra này tập trung vào hai nội dung chính là quyền sở hữu trí tuệ và quản lý lao động cưỡng bức trong chuỗi cung ứng.

Trước tình hình đó, Bộ Ngoại giao Việt Nam khẳng định chủ trương nhất quán trong việc bảo hộ quyền sở hữu trí tuệ, đồng thời sẵn sàng đối thoại trên tinh thần Đối tác Chiến lược Toàn diện để các bên có đánh giá khách quan.

Các doanh nghiệp Mỹ phụ thuộc vào hàng hóa Việt Nam cũng được kỳ vọng sẽ tạo áp lực ngược lại lên USTR nhằm bảo vệ lợi ích và tránh tình trạng đánh thuế gây tăng giá tiêu dùng tại Mỹ. Các ngành như dệt may, da giày, gỗ và nội thất, thủy sản đang đối mặt với mức độ rủi ro trung bình, trong khi sản phẩm điện tử và máy móc thiết bị có mức độ rủi ro thấp hơn

Trong khi CTCK HSC và ACBS có khẩu vị cổ phiếu khác tương đồng, khi đều ưa thích các cổ phiếu như PHR IDC SIP. ACBS nhấn mạnh PHR nhờ triển vọng thu nhập tăng mạnh từ đền bù đất, và IDC và SIP.

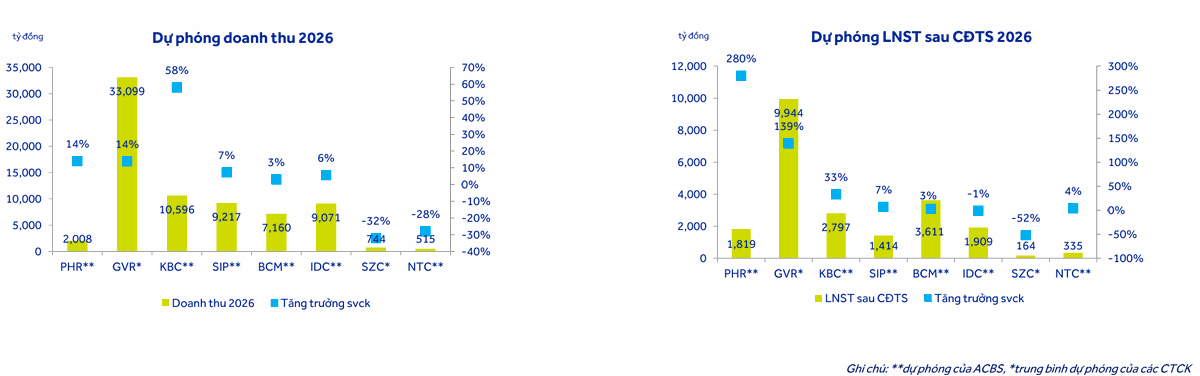

ACBS dự báo năm 2026, tổng doanh thu toàn ngành ước đạt 72,400 tỷ đồng, tăng 14% so với cùng kỳ, và lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt gần 22,000 tỷ đồng, tăng 56% so với cùng kỳ. Sự tăng trưởng này chủ yếu đến từ nhóm doanh nghiệp chuyển đổi từ đất cao su sang khu công nghiệp như PHR và GVR, vốn được kỳ vọng hưởng lợi từ giá cao su tăng cao và các khoản tiền bồi thường đất.

Ngược lại, nhóm các doanh nghiệp thuần khu công nghiệp như IDC, SIP, BCM, NTC và SZC dự báo sẽ có kết quả kinh doanh đi ngang hoặc suy giảm so với cùng kỳ (ngoại trừ KBC) do ảnh hưởng từ sự sụt giảm diện tích cho thuê mới trong năm 2025, tác động của thuế quan Mỹ và thay đổi trong cách ghi nhận doanh thu theo Thông tư 99.

Đột phá từ các dự án gối đầu chiến lược Tân Phước 1 và Vinh Quang

Động lực tăng trưởng trung hạn của IDICO được bảo chứng bằng tiến độ đền bù và giải phóng mặt bằng khẩn trương tại hai dự án gối đầu trọng điểm dự kiến sẽ bắt đầu mở bán từ cuối năm 2026.

Tại khu vực phía Nam, dự án khu công nghiệp Tân Phước 1 quy mô 470 ha (diện tích thương phẩm 363 ha) nằm tại Tiền Giang đã hoàn thành giải phóng mặt bằng giai đoạn 1 với diện tích 360 ha. Với vị thế là cửa ngõ kết nối TP.HCM và Đồng bằng sông Cửu Long, Tân Phước 1 đang trong quá trình hoàn thiện hạ tầng kỹ thuật và dự kiến sẽ bắt đầu ký biên bản ghi nhớ (MOU) cho thuê từ cuối quý 3 hoặc đầu quý 4 năm 2026.

Song song đó, khu công nghiệp Vinh Quang giai đoạn 1 tại Hải Phòng có quy mô 226 ha (diện tích thương phẩm 163 ha) đã hoàn thành bồi thường hơn 160 ha và bắt đầu khởi công hạ tầng từ tháng 1 năm 2026. Đây là dự án khu công nghiệp sinh thái đầu tiên do IDC phát triển độc lập nhằm thu hút các ngành công nghệ xanh, sản xuất sạch và logistics hiện đại tại tam giác kinh tế phía Bắc.

Dự phóng kết quả kinh doanh triển vọng và dòng tiền cổ tức vững chắc

Dựa trên các giả định về diện tích bàn giao đất khu công nghiệp hồi phục, MBS dự phóng doanh thu năm 2026 của IDC sẽ đạt 9,310 tỷ đồng, tăng 8% so với năm trước, và lợi nhuận ròng đạt 2,027 tỷ đồng, tương ứng với mức tăng trưởng 5%.

Dự báo của ACBS đối với kết quả tài chính của doanh nghiệp có phần thận trọng hơn một chút với doanh thu năm 2026 đạt 9,071 tỷ đồng, tăng 5.6% so với cùng kỳ, và lợi nhuận trước thuế đi ngang ở mức 2,908 tỷ đồng do ảnh hưởng của việc ghi nhận doanh thu khu công nghiệp có tính chu kỳ.

Một thế mạnh độc quyền giúp kết quả kinh doanh của IDC có tính ổn định cao hơn các doanh nghiệp cùng ngành là giấy phép phân phối điện, nước trực tiếp cho khách thuê tại các khu công nghiệp, mảng này đóng góp bền vững trên 40% tổng doanh thu của doanh nghiệp.

Nền tảng tài chính vững mạnh với số dư tiền mặt dồi dào và tỷ lệ nợ vay thấp giúp IDC duy trì chính sách chi trả cổ tức tiền mặt đều đặn ở mức 3,000 đồng/cổ phiếu, mang lại tỷ suất cổ tức hấp dẫn cho cổ đông, dao động từ 7% – 7.2%