TTCK Thế giới

Dầu Mỏ: Ngòi nổ thứ ba cho cuộc khủng hoảng 2017-2019

[Sách hay] THƯƠNG VỤ ĐỂ ĐỜI: CÚ ĐỖ VỠ SIÊU BONG BÓNG 2017-2019 SẼ GIÚP BẠN LÀM GIÀU NHƯ THẾ NÀO?

Tải miễn phí báo cáo “THƯƠNG VỤ ĐÊ ĐỜI” tại đây.

Hội chứng bong bóng trên thị trường hàng hóa và sự biến mất của lạm phát

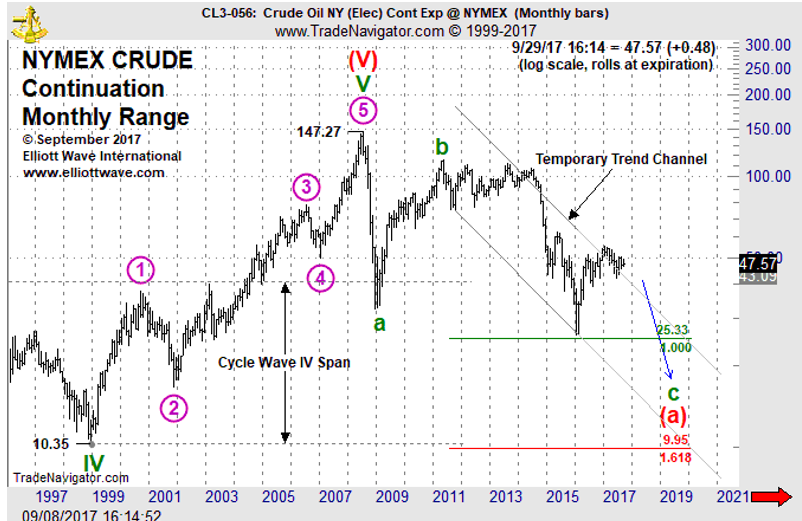

Không có thị trường nào dễ xảy ra bong bóng như thị trường hàng hóa nói chung và giá dầu nói riêng. Giá dầu tăng từ 18 USD vào cuối năm 2001 lên mức 147 USD/thùng vào giữa năm 2008. Đây là mức tăng 716%.

Giá dầu đã đạt đỉnh bong bóng vào tháng 3 năm 2008 và đỉnh thứ cấp vào cuối tháng 4 năm 2011. Sau đó, giá dầu rơi gần như thẳng đứng, khi mất 78% giá trị chỉ trong vòng 4.5 tháng. Trong 20 năm qua, sự bùng nổ và sụp đổ bong bóng giá dầu được xem là lớn nhất. Chưa bao giờ, chúng ta thấy đợt tăng giá ở giai đoạn cuối xu hướng tăng và sự sụp đổ sau đó lại diễn ra nhanh đến thế!

Sau cú sụp đổ đầu tiên vào năm 2008, theo sóng a của sóng Elliott giá được xem là đang ở giai đoạn “sóng b” hoặc sự hồi phục trong thị trường con gấu cho đến năm 2011, và lại tiếp tục sụp đổ theo “sóng c”.

Sụ sụp đổ của giá dầu có liên quan đến hai ngòi nổ mà chúng tôi đề cập trong các kỳ trước. Đầu năm 2017, Trung Quốc vượt Hoa Kỳ để trở thành là người mua dầu lớn nhất trên thế giới. Do đó, sự sụp đổ của bong bóng bất động sản Trung Quốc và kéo theo là kịch bản hạ cánh cứng của nền kinh tế Trung Quốc, nhu cầu tiêu thu dầu sẽ sụt giảm.

Tiến Sĩ Harry Dent đánh giá, sự suy yếu của dầu trong vài năm tới là do sự sụt giảm mạnh của phía cầu, chứ không phải là do sự dư thừa nguồn cung như vài năm qua. Trung Quốc chính là người chi phối chính ở phía cầu. Khi gã khổng lồ sụp đổ, giá dầu cũng sụt giảm.

Yếu tố tự nhiên cũng là một tác động cần xét đến. Trong tháng 9.2017, Hoa Kỳ liên tục bị ảnh hưởng bởi hai siêu bão Harvey và Irma. Theo đánh giá của Goldman Sachs, các siêu bão sẽ có tác động lớn đến kinh tế Hoa Kỳ và thể hiện rõ ngay trong GDP quý 3. Điều này làm suy yếu phía cầu của dầu giống như đã từng diễn ra sau cơn bão Katrina (năm 2005 khiến giá dầu giảm 20% sau đó). Phía cung (các giàn khoan dầu ở cả ngoài khơi và đất liền) trái lại không bị ảnh hưởng nhiều bởi các siêu bão.

Hình 1- Mô hình sóng Elliott cho giá dầu. Sóng c sẽ kiểm tra lại đáy 10 USD/thùng.

Sự sụp đổ của giá dầu có thể tác động đến hệ thống ngân hàng Châu Âu, được xem là đang rơi vào tình trạng khủng hoảng. Các ngân hàng Châu Âu đang là người tài trợ lớn nhất cho các công ty trong dự án năng lượng và dầu khí. Vì thế, nếu như giá dầu giảm về 10 USD/thùng, các tập đoàn đa quốc gia về dầu khí hoặc thậm chí là các cường quốc về dầu mỏ như Ả Rập Xê Út, Dubai cũng sẽ rơi vào tình trạng khốn đốn, nếu không muốn nói là đối diện với nguy cơ phá sản. Điều này sẽ làm trầm trọng thêm cuộc khủng hoảng nợ ngân hàng ở Châu Âu và hệ thống ngân hàng Hoa Kỳ cũng sẽ bị ảnh hưởng nghiêm trọng (đặc biệt là lĩnh vực dầu đá phiến).

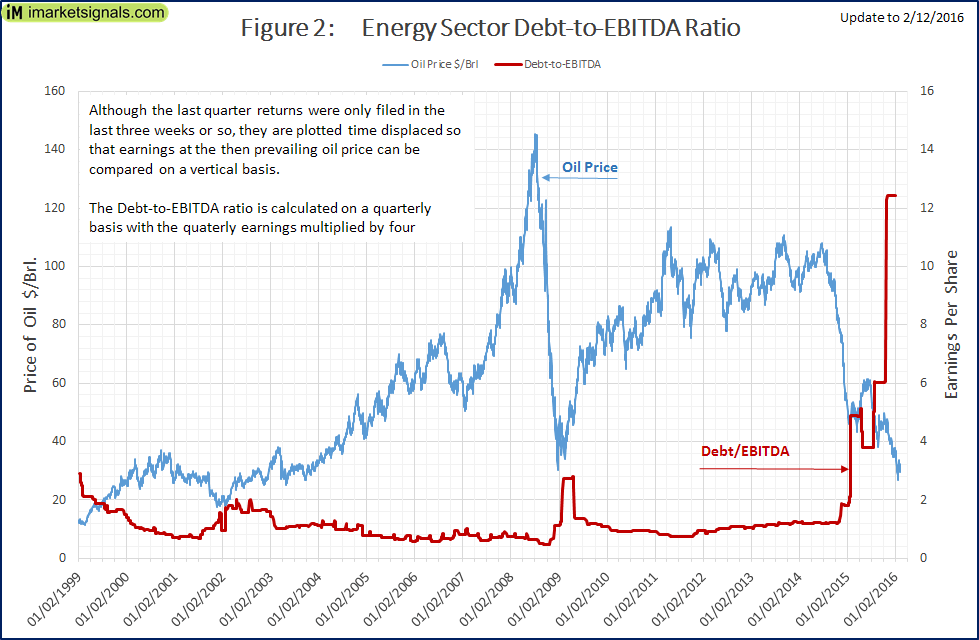

Giá dầu thấp có thể tạo ra làn sóng vỡ nợ lớn trong lĩnh vực năng lượng. Biểu đồ dưới cho thấy tỷ số nợ/EBITDA của các công ty trong lĩnh vực năng lược đã tăng vọt như thế nào khi giá dầu giảm.

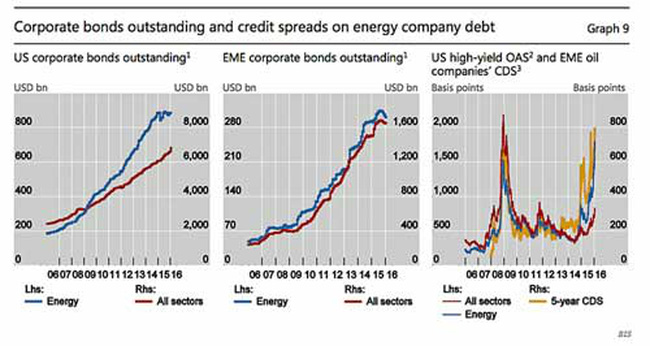

Đây là hệ quả của việc các công ty dầu đã vay nợ quá mức bởi đồng đôla rẻ. Nợ đang lưu hành của các công ty dầu và gas tăng từ 455 tỷ USD vào năm 2006 lên mức 1,400 tỷ USD vào năm 2014. Trong đó, tỷ lệ nợ cao nhất là các công ty dầu ở các nước đang phát triển và lĩnh vực sản xuất dầu đá phiên tại Hoa Kỳ. Đây chính là lý do tại sao CDS của các công ty năng lượng tăng vọt trong đợt sụp đổ giá dầu 2014-2016. Cần lưu ý thêm, khi các cuộc khủng hoảng tại Trung Quốc và Châu Âu và kể cả Nhật Bản lan rộng sẽ khiến dòng vốn đầu tư toàn cầu trú ẩn vào đồng USD (bao gồm cả trái phiếu chính phủ dài hạn Hoa Kỳ) như từng diễn ra vào năm 2008 (hoặc cuộc khủng hoảng Đông Á 1997-1998). Vì giá dầu được định giá bằng đồng USD nên sự tăng giá của đồng bạc xanh sẽ khiến cho giá dầu sụt giảm mạnh.

Cần lưu ý thêm, khi các cuộc khủng hoảng tại Trung Quốc và Châu Âu và kể cả Nhật Bản lan rộng sẽ khiến dòng vốn đầu tư toàn cầu trú ẩn vào đồng USD (bao gồm cả trái phiếu chính phủ dài hạn Hoa Kỳ) như từng diễn ra vào năm 2008 (hoặc cuộc khủng hoảng Đông Á 1997-1998). Vì giá dầu được định giá bằng đồng USD nên sự tăng giá của đồng bạc xanh sẽ khiến cho giá dầu sụt giảm mạnh.

Giá dầu liên quan chặt chẽ lạm phát. Sự sụp đổ của giá dầu từ năm 2011 đến nay là nguyên nhân khiến lạm phát gần như biến mất. Chủ tịch Fed-Yanet Yellen trong phiên điều trần trước Quốc Hội Hoa Kỳ vào tháng 9.2017 đã phải thừa nhận: “Lạm phát thấp như hiện nay là một bí ẩn” bất chấp hơn 10,000 tỷ USD (chưa tính đến 23,000 tỷ USD nợ được bảo đảm bởi chính phủ của Trung Quốc) mà các ngân hàng trung ương toàn cầu đã in ra từ sau cuộc khủng hoảng 2008.

Tiến sĩ Harry Dent giải thích rằng, giảm phát là biểu hiện đặc trưng của mùa đông. Giá dầu và các thị trường hàng hóa sẽ chịu tác động của chu kỳ hàng hóa 30 năm, cũng như nền kinh tế bị suy yếu bởi sự suy yếu của nhân khẩu học toàn cầu là nguyên nhân khiến cho giảm phát trở thành lực chi phối chính. Vì vậy, khi các ngân hàng trung ương, mở đầu là Hoa Kỳ bắt đầu chấm dứt gói QE, động lực giảm giá sẽ càng trở nên mạnh mẽ hơn.

Giảm phát còn nguy hiểm hơn cả lạm phát nếu chúng ta nhìn vào lịch sử. Đại khủng hoảng 1929-1933 với áp lực giảm phát đã tạo ra làn sóng phá sản doanh nghiệp, ngân hàng mạnh mẽ. Tỷ lệ thất nghiệp tại Hoa Kỳ lên đến 25% vào thời kỳ Đại Khủng Hoảng nhưng giai đoạn đình lạm (đình trệ & lạm phát cao) những năm 1970, tỷ lệ thất nghiệp chỉ tầm 10%.

Nếu như lạm phát giống như cơn sốt được thể hiện rõ ra bên ngoài thì giảm phát giống như căn bệnh ung thư. Giảm phát phá hủy nền kinh tế từ bên trong, và giống như các bệnh nhân ung thư, rất ít ai nhận ra mầm bệnh cho đến khi nó bộc phát ở giai đoạn cuối. Các ngân hàng trung ương hiểu rõ điều này. Những nổ lực in tiền của họ trong suốt thập niên vừa qua là để chống lại giảm phát.

Tuy nhiên, chính sách in tiền đã không đạt được kết quả như mong muốn (nếu không muốn nói là thất bại). Việc in tiền nhằm giữ cho bong bóng kéo dài lâu hơn khả năng thực tế của nó rốt cuộc đang tạo ra con quỷ đáng sợ hơn. Các thị trường tài chính như cổ phiếu, trái phiếu bị bóp méo và tạo sư lệch lạc trong dòng vốn đầu tư cũng như hiện tượng đầu cơ quá mức. Kết quả là các bong bóng được sinh ra. Không chỉ một bong bóng mà là nhiều bong bóng cùng tồn tại và mang tính chất toàn cầu: Bong bóng bất động sản, bong bóng cổ phiếu, bong bóng trái phiếu, bong bóng Bitcoin, bong bóng giá hàng hóa (đặc biệt là dầu), bong bóng giáo dục, bong bóng y tế, bong bóng chăm sóc trẻ em…Nói vui rằng, chúng ta đang trong thời kỳ “mọi thứ đều bong bóng” hoặc “giải ngân hàng bong bóng” do hậu quả của dòng vốn giá rẻ.

Sự sụp đổ bong bóng là điều không thể tránh khỏi và mọi nổ lực nhằm ngăn chặn bong bóng đổ vỡ thậm chí còn mang lại hậu quả tồi tệ hơn. Chính sách in tiền đang mang lại hiệu ứng trái ngược với kỳ vọng của các nhà hoạch định chính sách. Tiền không chảy đến những người cần thiết là người tiêu dùng mà lại được chuyển vào tay những gã đầu cơ. Bản thân các doanh nghiệp cũng không sử dụng dòng tiền để đầu tư tạo dựng giá trị cho doanh nghiệp mà thay vào đó, nợ được dùng để mua lại cổ phiếu quỹ nhằm hỗ trợ giá cổ phiếu cũng như tài trợ cho các mục tiêu M&A.

Ngày nay, các ngân hàng trung ương buộc phải rút tiền khi lạm phát vẫn còn dưới mục tiêu (và thấp một cách bí ẩn như lời chủ tịch Yellen) vì họ nhận ra sự thất bại của chính sách in tiền qua mức. Họ lo sợ việc in tiền đang thổi phòng các bong bóng thay vì tạo ra lạm phát như mong đợi. Khi bác sĩ không còn tiêm thuốc, giảm phát sẽ bộc phát và sự đổ vỡ bong bóng sẽ phá hủy mọi thứ.

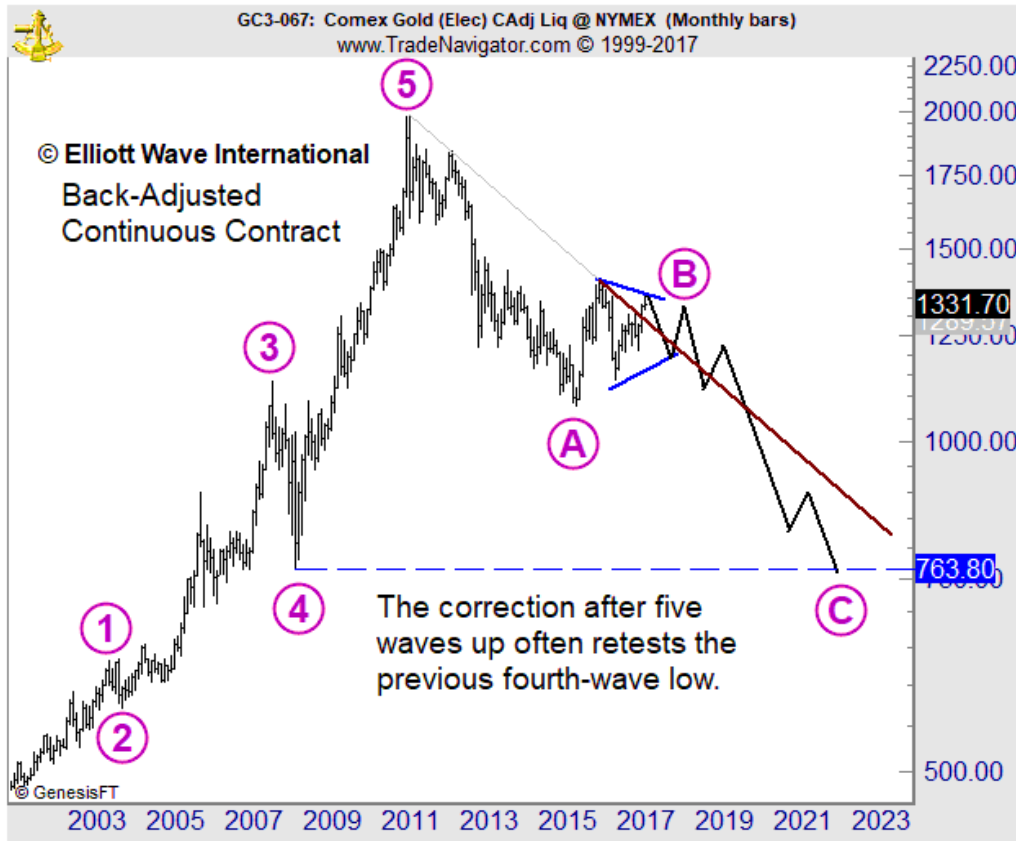

Giá vàng có thể đổ sụp về mức 700 USD/oz khi vỡ bong bóng?

Trái với suy nghĩ của nhiều nhà đầu tư, vàng không phải là nơi trú ẩn an toàn trong mùa đông sắp tới của chu kỳ kinh tế.

Cơn sốt mua vàng diễn ra khi thế giới đổ xô in tiền, nhưng bong bóng bắt đầu sụp đổ khi lạm phát rớt về mức quanh 1% vào giữa năm 2013. Điều này củng cố thêm quan điểm dài hạn của chúng tôi cho rằng: việc in tiền sẽ không tạo ra lạm phát cao khi nền kinh tế đang ở trong giai đoạn mùa đông, thường có đặc điểm giảm đòn bẩy nợ và giảm phát giá.

Giá vàng bắt đầu hồi phục từ tháng 12 năm 2015 cho đến giữa tháng 6 năm 2016. Tuy nhiên, đây chỉ là sự hồi phục trong thị trường con gấu này. Mô hình sóng Elliott cho thấy kịch bản sóng hồi này sắp kết thúc, và chắc chắn áp lực giảm giá dài hạn sẽ trở lại…Theo lý thuyết sóng Elliott, 700 USD/oz là ngưỡng hỗ trợ tạo bởi sóng 4 (vòng tròn) khi giá vàng trở lại xu hướng giảm giá.

Thậm chí, tiến sĩ Harry Dent còn bi quan hơn khi phân tích giá vàng theo quan điểm bong bóng. Giá vàng tăng 674% (7.7 lần) từ năm 2001 đến 2011. Tuy nhiên, bong bóng trên thị trường vàng xuất hiện từ cuối năm 2005 khi nó bắt đầu tăng theo hàm số mũ và tăng giá 4.8 lần, hoặc 380%, trong 6 năm. Vì thế, giá vàng sắp tới có thể giảm mạnh xuống mức thấp hơn nữa để xóa đi toàn bộ bong bóng này. Thực sự, mục tiêu đầu tiên của chúng tôi là giá vàng có thể ở mức quanh 700 USD/oz vào năm 2018 hoặc muộn hơn đôi chút.

Và để giá vàng xóa đi toàn bộ bong bóng được hình thành từ năm 2006, giá vàng có thể chạm đáy quanh mức 400 USD trong giai đoạn từ năm 2020 đến 2022 khi Chu kỳ Hàng Hóa 30 năm quay trở lại. Trong kịch bản tồi tệ nhất, giá vàng có thể trở về đáy thấp 250 USD của năm 1991 trước khi xuất hiện đợt bùng nổ dài hạn mới, được dẫn đầu bởi các quốc gia mới nổi. Sau cùng, các quốc gia mới nổi là người tiêu thụ chính của vàng và hàng hóa, đồng thời chi phối mạnh đến xu hướng nhân khẩu học trong đợt bùng nổ toàn cầu tới.

Cuộc khủng hoảng nợ ngân hàng ở Châu Âu: Ngòi nổ thứ hai cho Đại Suy Thoái 2017-2019

Bong bóng bất động sản Trung Quốc: Ngòi nổ đầu tiên cho cuộc khủng hoảng 2017-2019?