TTCK Thế giới

AI (Trí Tuệ Nhân Tạo) có thể bùng nổ để giảm thâm hụt ngân sách – và cứu S&P 500 không?

Để trí tuệ nhân tạo (AI) đáp ứng được với sự cường điệu đang thúc đẩy thị trường giá tăng của S&P 500 hiện nay, thì cần có một tiêu chuẩn cao. Sự bùng nổ của AI sẽ phải mang lại không chỉ lợi nhuận siêu khủng cho cổ phiếu mà còn phải là cú hích năng suất giúp thâm hụt ngân sách không khiến nền kinh tế Mỹ bị trật đường ray.

Tăng trưởng năng suất như do máy tính cá nhân và internet thúc đẩy có thể sẽ không đủ.

“Chúng ta cần thứ gì đó lớn hơn” – gần giống với sự chuyển đổi từ điện khí hóa – để một sự bùng nổ AI kiềm chế thâm hụt ngân sách ngoài tầm kiểm soát đang “sẽ ảnh hưởng đến nền kinh tế“, Kevin Khang, Giám đốc nghiên cứu kinh tế toàn cầu của Vanguard Group, nói với Nhật Báo IBD (Investor’s Business Daily).

Như nhà kinh tế trưởng của Vanguard, Joe Davis, đã nói trong một bài báo hợp tác, triển vọng của nền kinh tế Mỹ và S&P 500 phụ thuộc vào “cuộc đua giữa năng suất được thúc đẩy bởi AI và tình trạng thâm hụt cơ cấu tồi tệ hơn do xã hội già hóa.”

Vanguard và các công ty khác trên Phố Wall có xu hướng nghĩ rằng tỷ lệ cược sẽ nghiêng về sự bùng nổ của AI. Tuy nhiên, ngay cả những người lạc quan nhất dường như cũng nghĩ rằng, việc chi tiêu vốn mạnh mẽ vào AI sẽ cần một thời gian để năng suất tăng lên. Trong khi đó, chính sách của Cục Dự trữ Liên bang (Fed) duy trì lãi suất ở mức cao hơn trong thời gian dài hơn để kiềm chế lạm phát có thể đẩy nhanh đà tăng của thâm hụt ngân sách. Sự kết hợp đó – sự không chắc chắn của việc tăng năng suất trong bối cảnh triển vọng thâm hụt ngân sách xấu đi – có thể sẽ dẫn đến biến động cho S&P 500 trong những năm tới.

Kinh tế Mỹ Tránh Được Suy Thoái

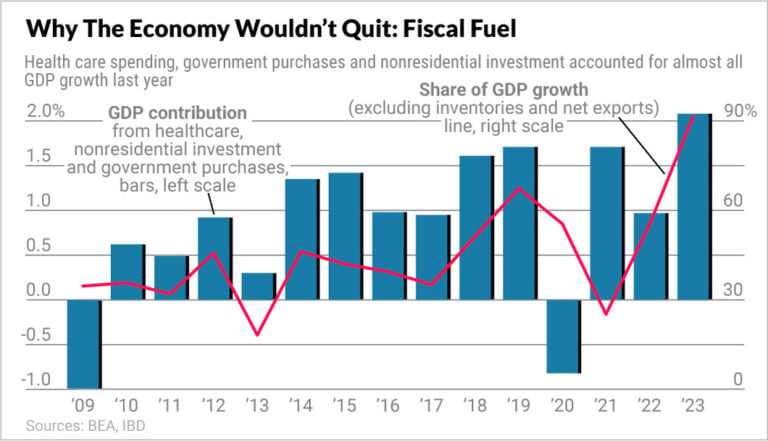

Năm 2023, nền kinh tế Mỹ đã bất chấp dự báo suy thoái, mặc dù Cục Dự trữ Liên Bang (Fed) thắt chặt chính sách tiền tệ mạnh nhất trong bốn thập kỷ qua. Các nhà kinh tế cho rằng lãi suất thế chấp ở mức thấp và tiền tiết kiệm dư thừa từ đại dịch cho phép người tiêu dùng tiếp tục chi tiêu. Tuy nhiên, dữ liệu GDP lại kể một câu chuyện khác biệt.

Các khoản đầu tư phi nhà ở, mua sắm của chính phủ và chi tiêu cho chăm sóc sức khỏe đã giúp nền kinh tế Mỹ duy trì hoạt động, đóng góp hơn 2 điểm phần trăm vào mức tăng trưởng GDP 2.5% của năm ngoái.

Xây dựng sản xuất đang bùng nổ, được thúc đẩy khẩn cấp bởi căng thẳng gia tăng với Trung Quốc và được tài trợ với sự giúp đỡ của chính phủ liên bang thông qua Đạo luật Chips và Khoa học và Đạo luật Giảm Lạm phát. Các sự kiện địa chính trị từ Ukraine đến Trung Đông và Đài Loan đang thúc đẩy chi tiêu quốc phòng. Trong khi đó, thế hệ bùng nổ trẻ em (baby boomers) già đi đang sử dụng nhiều dịch vụ chăm sóc y tế hơn và tiêu dùng nhiều hơn nói chung khi họ trở thành những người chi tiêu ròng, không còn là người tiết kiệm.

Ngoài tất cả những điều này, còn có khoản chi tiêu khổng lồ để xây dựng cơ sở hạ tầng trí tuệ nhân tạo (AI). Điều đó bao gồm việc tăng cường năng lực sản xuất điện để theo kịp với việc mở rộng các trung tâm dữ liệu.

Rủi Ro Tăng Trưởng Kinh Tế: Cung Trái Phiếu Kho Bạc

Sonal Desai, Giám đốc đầu tư của Franklin Templeton, nói với Nhật Báo IBD rằng nước Mỹ đang trải qua tình trạng ngược lại với “thặng dư tiết kiệm” và “đình trệ kéo dài” của hai thập kỷ qua.

Thay vì thặng dư, “Chúng ta đang đến thời điểm tiềm ẩn là bạn có thể không có đủ tiền tiết kiệm,” Desai nói.

Sự phục hồi của đầu tư tư nhân – được thúc đẩy bởi nguồn tài trợ và ưu đãi của chính phủ – diễn ra trong bối cảnh nguồn cung trái phiếu kho bạc Mỹ tăng vọt. Thâm hụt ngân sách của Mỹ đã ở mức trung bình “không thể tin được” là 8% GDP trong 6 năm qua. Thâm hụt thường ở mức cao trong và ngay sau suy thoái. Nhưng trong hai năm qua, mức chênh lệch ngân sách vẫn duy trì ở mức 6% GDP, ngay cả khi tỷ lệ thất nghiệp xuống dưới 4%.

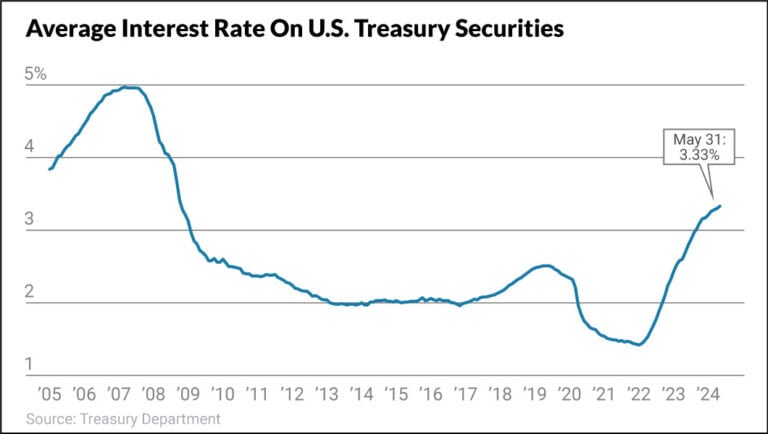

Trong khi đó, Cục Dự Trữ Liên Bang (Fed), lượng nắm giữ Trái phiếu Kho bạc của họ đã tăng vọt lên khoảng 6 nghìn tỷ USD trong đại dịch, đã chuyển từ người mua sang người bán. Đồng thời, dòng vốn trở nên ít hỗ trợ cho lãi suất thấp hơn khi toàn cầu hóa thoái lui. Trung Quốc đã bán ra hơn 50 tỷ USD trái phiếu Kho bạc Mỹ trong quý đầu tiên.

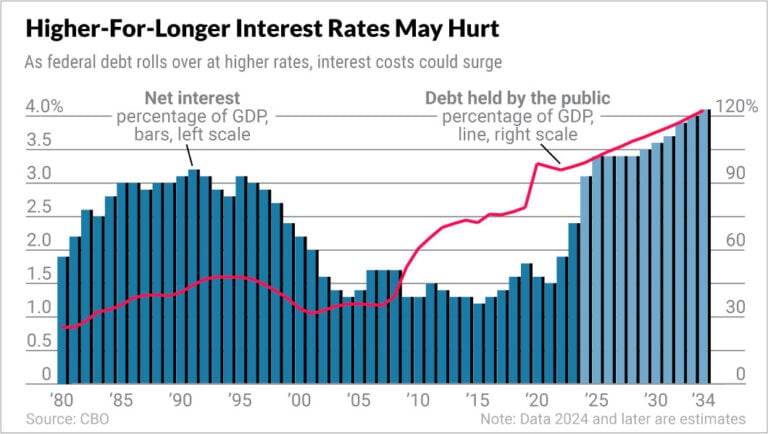

Thâm Hụt Ngân Sách Mỹ Và Lãi Suất Trả Nợ Tăng Vọt

Vào đầu năm 2024, khi thị trường dự báo Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất từ 6-7 lần trong năm nay, triển vọng ngân sách ảm đạm dường như còn xa vời. Tuy nhiên, lãi suất cao hơn trong thời gian dài hơn đang nhanh chóng đẩy nhanh đồng hồ báo động tài chính. Kiểm tra thực tế khắc nghiệt có vẻ sẽ xảy ra trong vòng 12 đến 18 tháng.

Một số biện pháp giảm lãi suất vẫn có thể xảy ra khi tăng trưởng kinh tế giảm. Tuy nhiên, nền kinh tế Mỹ không hề suy thoái. Chi tiêu cho AI đang tăng vọt. Các sân bay chưa bao giờ hoạt động nhộn nhịp hơn. Chính sách tài khóa, bao gồm chi tiêu cho cơ sở hạ tầng, vẫn là “một động lực đáng kể”, Torsten Slok, nhà kinh tế trưởng của Apollo Global Management, viết trong một lưu ý vào ngày 29 tháng 5.

Sự bùng nổ của thị trường chứng khoán do AI dẫn đầu đã đẩy giá trị vốn hóa thị trường của S&P 500 tăng 9 nghìn tỷ USD trong 7 tháng kể từ khi Fed chuyển hướng từ việc tăng lãi suất. Điều đó đang hỗ trợ chi tiêu của người tiêu dùng.

Slok viết: “Bạn có thể gọi đây là Nghịch lý Phản Xạ Cắt Giảm Lãi Suất của Fed. Càng Cục Dự trữ Liên bang khẳng định rằng động thái tiếp theo về lãi suất là cắt giảm thì điều kiện tài chính càng nới lỏng, khiến Fed khó có thể cắt giảm hơn.“

Hiện tại, thị trường dự báo lãi suất mục tiêu của Fed vào cuối năm là 4.9%, hiện tại là 5.25% – 5.5%. Sonal Desai của Franklin Templeton dự đoán cuối cùng nó sẽ ổn định ở mức khoảng 4%. Con số này cao hơn hơn một điểm phần trăm so với mức mà Văn Phòng Ngân Sách Quốc Hội dự tính.

Chỉ riêng năm nay, khoản nợ do công chúng nắm giữ trị giá 8,900 tỷ USD – gần một phần ba tổng số – đang đáo hạn và được tái phát hành với lãi suất cao. Con số này vượt xa mức thâm hụt ngân sách lên tới 1,700 tỷ USD.

Văn phòng Ngân sách Quốc hội dự báo chi phí lãi ròng sẽ tăng từ 2.4% GDP trong năm tài chính 2023 lên 3.1% GDP trong năm nay và trung bình 3.5% trong thập kỷ tới. Tuy nhiên, với nợ do công chúng nắm giữ sắp vượt quá 100% GDP, nếu lãi suất cao hơn một điểm so với dự báo của Văn phòng Ngân sách Quốc hội, lãi suất ròng sẽ lên tới 4.5% GDP.

Nền Kinh Tế Mỹ Và Gia Hạn Giảm Thuế

Trong khi đó, Mỹ đang hướng đến một “vách đá tài khóa” khổng lồ. Ngoại trừ việc giảm thuế thu nhập doanh nghiệp, các khoản giảm thuế được thông qua vào năm 2017 sẽ hết hạn vào cuối năm 2025. Quốc hội sẽ phải hành động vào năm tới để tránh mức tăng thuế khổng lồ. Tác động đến triển vọng ngân sách có thể rất lớn.

Việc gia hạn các điều khoản đó sẽ làm nới rộng thâm hụt ngân sách thêm 1.3% GDP, ngay cả trước khi tính đến nghĩa vụ nợ bổ sung.

Nếu lãi suất duy trì ở mức cao trong khi gia hạn giảm thuế, thâm hụt ngân sách có thể lên tới trung bình 8% GDP trong thập kỷ tới.

Về việc cắt giảm lãi suất của Fed

Lợi suất trái phiếu sẽ tăng cao đến mức nào?

Bùng nổ Trí tuệ Nhân tạo và Năng suất

Sự bùng nổ năng suất nhờ Trí tuệ Nhân tạo (AI) có thể là liều thuốc giải độc cho quỹ đạo hiện tại.

Câu hỏi then chốt, theo Davis của Vanguard: “Liệu chúng ta sẽ có một tương lai thiếu hụt việc làm do AI hay thiếu hụt người lao động do già hóa dân số?”

Kịch bản thứ nhất sẽ đẩy nhanh tốc độ kinh tế bằng cách loại bỏ hạn chế của thị trường lao động eo hẹp. Tăng trưởng nhanh hơn sẽ tạo ra nhiều doanh thu hơn, thu hẹp thâm hụt ngân sách. Thêm vào đó, tốc độ tăng trưởng GDP sẽ duy trì thoải mái trên lãi suất vay của chính phủ. Vì vậy, nợ công của liên bang sẽ không phình to so với quy mô của nền kinh tế Mỹ.

“Chúng tôi kỳ vọng công nghệ sẽ thắng thế”, Davis viết, ước tính khả năng xảy ra kịch bản tích cực này từ 45% đến 55%.

Điều đó có thể chứng kiến sự tăng trưởng kinh tế của Mỹ từ năm 2028 đến năm 2040 khoảng 3%, có thể nhiều hơn, vì sự bùng nổ của AI mang lại sự thúc đẩy năng suất tương tự như cú hích gần một điểm phần trăm đối với tăng trưởng GDP từ điện khí hóa từ năm 1910 đến năm 1929.

Kịch bản tiêu cực, mà Vanguard ước tính có khả năng xảy ra từ 30% đến 40%, sẽ xảy ra nếu AI nâng cao năng suất hàng năm từ 0.3% lên 0.4%. Điều đó sẽ phù hợp với sự gia tăng năng suất thông qua PC và internet từ năm 1970 đến năm 2006. Tăng trưởng GDP thực sẽ giảm xuống 1.5% hoặc thấp hơn – thậm chí còn thấp hơn cả lãi suất thực trên nợ chính phủ. Điều đó có nghĩa là kho nợ sẽ tăng lên so với quy mô của nền kinh tế Mỹ.

Bùng nổ Trí tuệ Nhân tạo: S&P 500 lên 8,000 điểm?

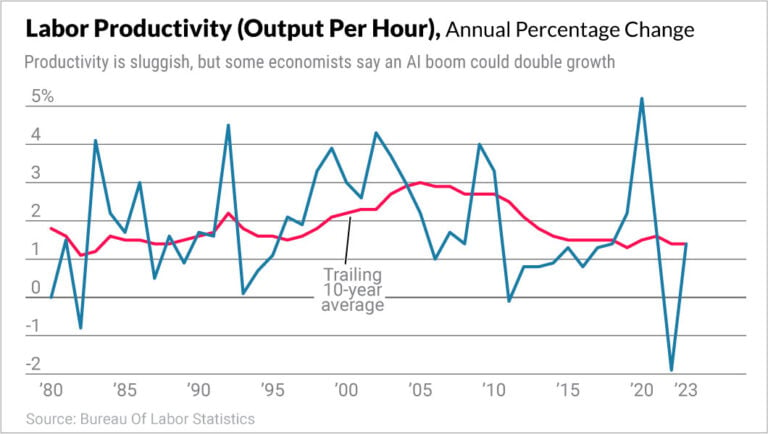

Chiến lược gia thị trường Ed Yardeni thậm chí còn đặt cược cao hơn rằng sự bùng nổ của AI sẽ thúc đẩy tăng năng suất mạnh mẽ. Ông cho rằng có 60% khả năng năng suất sẽ tăng trưởng trên 2.5% mỗi năm trong phần còn lại của thập kỷ, cao hơn mức 1.5% ảm đạm kể từ năm 2005.

“Trong kịch bản ‘Những năm 20 rực rỡ’ của chúng tôi, sự bùng nổ công nghệ sẽ tiếp tục phớt lờ Cục Dự trữ Liên bang (Fed) và thúc đẩy năng suất, tăng trưởng kinh tế và thị trường chứng khoán lên cao hơn”, Yardeni viết.

Ông dự đoán sự tăng trưởng mạnh mẽ, lạm phát thấp và lợi nhuận cao sẽ đưa S&P 500 lên 8.000 điểm vào năm 2030. Có lẽ rủi ro lớn nhất mà Yardeni nhìn thấy là sự bùng nổ của cổ phiếu AI có thể mất kiểm soát. Trong một trong những kịch bản tiêu cực có xác suất thấp của ông, việc Fed cắt giảm lãi suất có thể kích hoạt một đợt bán tháo trên thị trường. Giá tài sản tăng vọt có thể châm ngòi cho lạm phát, dẫn đến việc tăng lãi suất trở lại và cuối cùng làm vỡ bong bóng định giá.

Khi nào Bùng nổ Trí tuệ Nhân tạo Thúc đẩy Năng suất?

Các nhà kinh tế học của Goldman Sachs, Joseph Briggs và Devesh Kodnani, cũng lạc quan không kém về sự bùng nổ của Trí tuệ Nhân tạo (AI) mang tính sáng tạo. Họ dự đoán năng suất của Mỹ sẽ tăng thêm 1.5 điểm phần trăm mỗi năm trong một thập kỷ. Biên lợi nhuận của S&P 500 có thể tăng thêm bốn điểm phần trăm, một mức tăng khổng lồ so với xu hướng 12% gần đây.

Hai người này ước tính vào năm ngoái rằng “AI sáng tạo có thể thay thế tới một phần tư công việc hiện tại.” Họ hình dung ra tác động không cân xứng đối với các ngành nghề tri thức lương cao phần lớn được bảo vệ khỏi tự động hóa trước khi ChatGPT ra mắt vào cuối năm 2022.

Tuy nhiên, câu hỏi về thời điểm tăng trưởng năng suất sẽ diễn ra vẫn còn bỏ ngỏ.

Solita Marcelli, Giám đốc đầu tư của UBS Wealth Management tại châu Mỹ, viết rằng kỷ nguyên PC là một giai đoạn năng suất trì trệ cho đến khi trình duyệt web Netscape Navigator ra mắt vào năm 1994, khai mở tiềm năng của internet.

Marcelli viết, sự lạc quan về việc năng suất của AI tăng nhanh hơn có thể khiến ChatGPT đóng vai trò tương tự, “mang AI đến với mọi người theo cách dễ tiếp cận và trực quan.”

Tuy nhiên, trong bản cập nhật vào tháng 5, Briggs lưu ý rằng “mức độ áp dụng rất nhỏ mà chúng tôi đã thấy trong một năm kể từ khi chúng tôi viết báo cáo ban đầu.” Điều đó phù hợp với dự báo của các nhà kinh tế học Goldman rằng “không giả định bất kỳ sự thúc đẩy nào từ AI cho đến trước năm 2027.”

Briggs ước tính khoảng 5% các công ty sử dụng AI sáng tạo “trong sản xuất hàng ngày“. Cho đến nay, theo ông, chưa đến 20,000 lượt nghỉ việc được cho là do trí tuệ nhân tạo. Trong khi đó, các danh sách việc làm tìm kiếm kỹ năng liên quan đến AI đã tăng đáng kể.

Trí tuệ Nhân tạo và “Trái Cây Ngon Lành Dễ Hái”

Briggs lập luận rằng “cần có nhiều thứ phải xảy ra” để AI được triển khai rộng rãi và năng suất tăng lên.

Việc sử dụng hiện tại tập trung vào “trái cây ngon dễ hái” như tiếp thị và chatbot. Để tự động hóa một bộ nhiệm vụ rộng hơn sẽ cần xây dựng các ứng dụng và bộ dữ liệu riêng cho từng ngành. Nhưng đầu tư vào cơ sở hạ tầng AI phải đi đầu. Điều này bao gồm việc đưa các chip AI vào đúng vị trí để đào tạo các mô hình ngôn ngữ lớn như ChatGPT. Công suất mạng và điện năng cũng cần phải có sẵn.

Khang, đại diện từ Vanguard, cho biết “Chúng tôi đang trong giai đoạn đầu tư đáng kể vào tiềm năng GPT này“, hoặc công nghệ đa năng. Để điều đó thúc đẩy năng suất nhanh hơn sẽ đòi hỏi “một sự sắp xếp lại đáng kể cách thức chúng ta sản xuất mọi thứ“, chứ không chỉ quanh quẩn với những việc nhỏ lẻ.

Ông nói: “Sẽ mất nhiều năm để xem điều đó diễn ra như thế nào”, “trong khi đó, thách thức của thâm hụt ngân sách đang gia tăng do tình trạng dân số già hóa. Ghép tất cả những điều đó lại với nhau, con đường đi đến một kết quả lạc quan, tích cực trong dài hạn có thể sẽ gập ghềnh.”