Phân tích Doanh Nghiệp

HPG: Sản lượng thép tiêu thụ tháng 6 giảm nhẹ do chu kỳ mùa mưa. Lợi nhuận quý 2 gần 3,500 tỷ

Thép xây dựng vẫn là động lực tăng trưởng chính

Hiệp hội Thép Việt Nam (VSA) đã công bố báo cáo tháng 6, cho thấy sản lượng thép tiêu thụ của HPG đạt 746,377 tấn – tăng 17% yoy, nhưng giảm 11% so với tháng trước do yếu tố mùa vụ và nhu cầu HRC giảm nhẹ – được hỗ trợ bởi nhu cầu thép xây dựng (tăng 27% yoy).

HPG đã tiêu thụ tổng cộng 364,186 tấn thép xây dựng trong tháng 6, tăng 27% yoy, bao gồm:

▪ 250,186 tấn ở thị trường trương nước, tăng 7% yoy; và

▪ 114,000 tấn ở thị trường xuất khẩu, tăng 117% yoy.

HPG dường như đã đẩy mạnh hoạt động xuất khẩu trong tháng này để bù đắp phần nào nhu cầu yếu hơn ở thị trường nội địa trong bối cảnh mùa mưa. So với tháng trước, sản lượng tiêu thụ thép xây dựng tháng 6 giảm 17%, trong đó nhu cầu trong nước giảm 25% nhưng sản lượng xuất khẩu tăng 12%.

Kết quả tháng 6 dẫn đến sản lượng thép xây dựng trong Q2/2024 cũng như trong 6 tháng đầu năm 2024 đạt lần lượt 1.3 triệu tấn (tăng 62% yoy và 33% QoQ) và 2.2 triệu tấn (tăng 35% yoy). Đáng chú ý, tỷ lệ đóng góp của nội địa đã tăng lên 74.2% trong Q2/2024 so với 65.9% trong quý trước (Q2/2023: 81,3%); điều này giúp HPG mở rộng tỷ suất lợi nhuận của mình vì tỷ suất lợi nhuận nội địa thường cao hơn so với hoạt động xuất khẩu.

Nhu cầu HRC yếu hơn dự kiến

Trong tháng 6, HPG chỉ tiêu thụ được 229,156 tấn sản phẩm thép cuộn cán nóng (HRC), giảm 9% yoy và 5% mom.

Sản lượng tiêu thụ tháng này là mức thấp nhất kể từ tháng 4/2023, cho thấy sự cạnh tranh ngày càng tăng từ các sản phẩm Trung Quốc bán phá giá tại Việt Nam. Điều này dẫn đến sản lượng tiêu thụ HRC trong Q2/2024 và trong 6 tháng đầu năm 2024 đạt lần lượt 724,019 tấn (giảm 1% yoy và 10% QoQ) và 1.5 triệu tấn (tăng 25.7% yoy).

Cụ thể hơn:

▪ Sản lượng HRC tiêu thụ nội địa trong tháng 6 đạt 159,156 tấn (tăng 4% so với cùng kỳ nhưng giảm 14% mom); và

▪ Sản lượng HRC xuất khẩu tháng 6 giảm 29% yoy xuống 70,000 tấn (tăng 24% mom).

Xu hướng sản lượng tiêu thụ theo tháng của HRC khớp với xu hướng của thép xây dựng: nhu cầu tại thị trường nội địa yếu hơn và xuất khẩu tăng để bù đắp một phần cho sự yếu kém của nhu cầu trong nước.

Mặc dù nhu cầu thấp hơn, tỷ trọng sản lượng HRC trong nước trong Q2/2024 đã cải thiện đáng kể lên 74.9% so với 58.9% trong quý trước (Q2/2023: 53.1%); điều này chủ yếu được thúc đẩy bởi nhu cầu trong nước mạnh mẽ trong tháng 4 và tháng 5.

Tăng trưởng sản lượng tiêu thụ ống thép và tôn mạ không đồng đều

Trong tháng 6, HPG chỉ tiêu thụ được 53,608 tấn ống thép, giảm 8% yoy và 16% mom, chủ yếu do nhu cầu yếu tại thị trường trong nước. Theo đó, sản lượng tiêu thụ ống thép Q2/2024 và 6 tháng đầu năm 2024 đạt lần lượt 187,692 tấn (tăng 14% yoy và 45% qoq) và 317,374 tấn (giảm 2.4% yoy). Mặc dù nhu cầu về sản phẩm ống thép trong Q2/2024 có sự phục hồi mạnh mẽ, nhưng nhu cầu từ đầu năm đến nay vẫn yếu vì ống thép chủ yếu được tiêu thụ trong nước.

Về tôn mạ, sản lượng tiêu thụ tháng 6 đạt 39,437 tấn, tăng 1% yoy và 9% mom, dẫn đến sản lượng Q2/2024 và 6 tháng đầu năm 2024 đạt lần lượt 124,126 tấn (tăng 17% yoy và 27% qoq) và 222.089 tấn (tăng 27% yoy). Xuất khẩu chiếm 62% sản lượng tiêu thụ tháng 6.

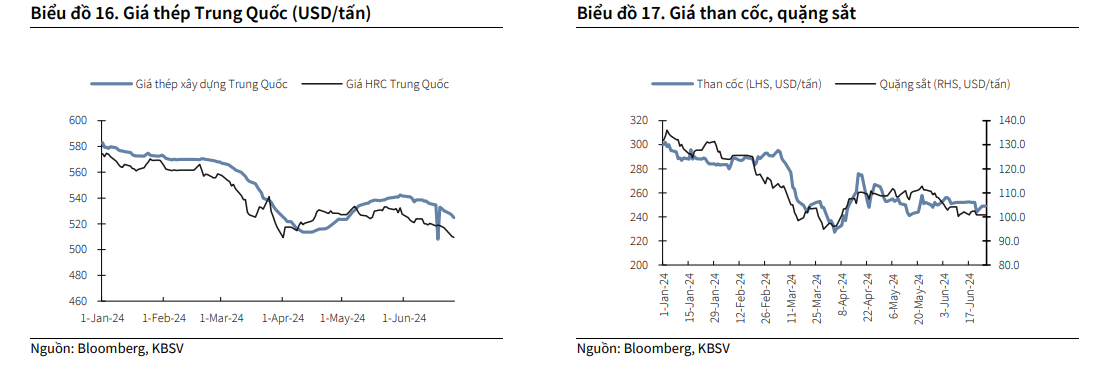

Giá thép gần đây đã giảm nhẹ

Giá thép trên toàn cầu đã giảm nhẹ trong tháng 7. Theo đó, HPG gần đây đã giảm giá thép xây dựng của mình 200đ/kg đối với thép thanh và 100đ/kg đối với thép cuộn từ đầu năm đến nay như sau:

▪ Giá thép thanh/thép cuộn hiện nay là gần 14,050đ/kg và 13,810đ/kg, giảm lần lượt 1.1% qoq và 1.8% yoy xuống mức thấp nhất trong năm.

▪ Giá HRC cũng giảm xuống 552 USD/tấn (14,045đ/kg) đối với đơn đặt hàng giao tháng 9, giảm 3.2% mom và 1.4% so với đầu năm.

Nếu tình trạng này tiếp tục kéo dài trong thời gian còn lại của năm, tỷ suất lợi nhuận của HPG sẽ thu hẹp lại. Tuy nhiên, HSC cho rằng nhu cầu sẽ cải thiện vào cuối năm (trong Q4) và việc Fed có khả năng cắt giảm lãi suất vào tháng 9 sẽ giúp nối lại nhu cầu thép của Mỹ.

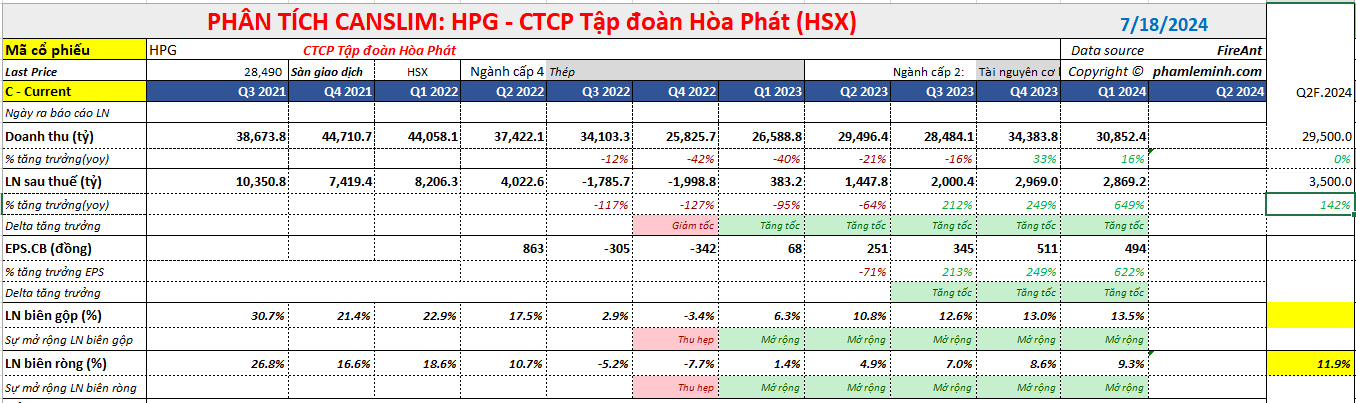

HSC dự báo lợi nhuận quý 2 đạt gần 3,500 tỷ, tăng +139% yoy

Sản lượng tiêu thụ Q2/2024 khả quan, với hơn 2.5 triệu tấn thép được bán ra, tăng 39% yoy và 21% qoq, chủ yếu nhờ mảng thép xây dựng cải thiện và nhu cầu nội địa tăng.

Theo đó, sản lượng tiêu thụ trong nửa đầu năm 2024 đạt 4.6 triệu tấn, tăng 35% yoy. HSC ước tính giá bán bình quân thép xây dựng Q2/2024 ở mức 14,171đ/kg, giảm 1.6% qoq và 5.8% yoy, trong khi giá HRC ước tính là 589 USD/tấn, giảm 3.7% qoq và 13% yoy.

Mức tăng trưởng mạnh mẽ về sản lượng tiêu thụ dự kiến sẽ bù trừ hoàn toàn cho phần giảm giá trong giá bán bình quân, trong khi tỷ suất lợi nhuận dự báo sẽ mở rộng so với cùng kỳ và so với quý trước do chi phí đầu vào bắt đầu rẻ từ Q2/2024.

Nhìn chung, HSC hiện dự báo lợi nhuận thuần Q2/2024 đạt 3,495 tỷ đồng (tăng 139% yoy) trên doanh thu thuần 36,487 tỷ đồng (tăng 24% yoy.

Như vậy, HPG không còn mẫu hình CODE 33 do hiệu ứng yếu đi của chu kỳ mùa mưa. Tuy nhiên, nền lợi nhuận của HPG đang về mức 3,500 tỷ mỗi quý như dự báo của Phố Wall. So với quý trước, lợi nhuận của HPG vẫn đang tăng +21% QoQ cho thấy sự phục hồi.

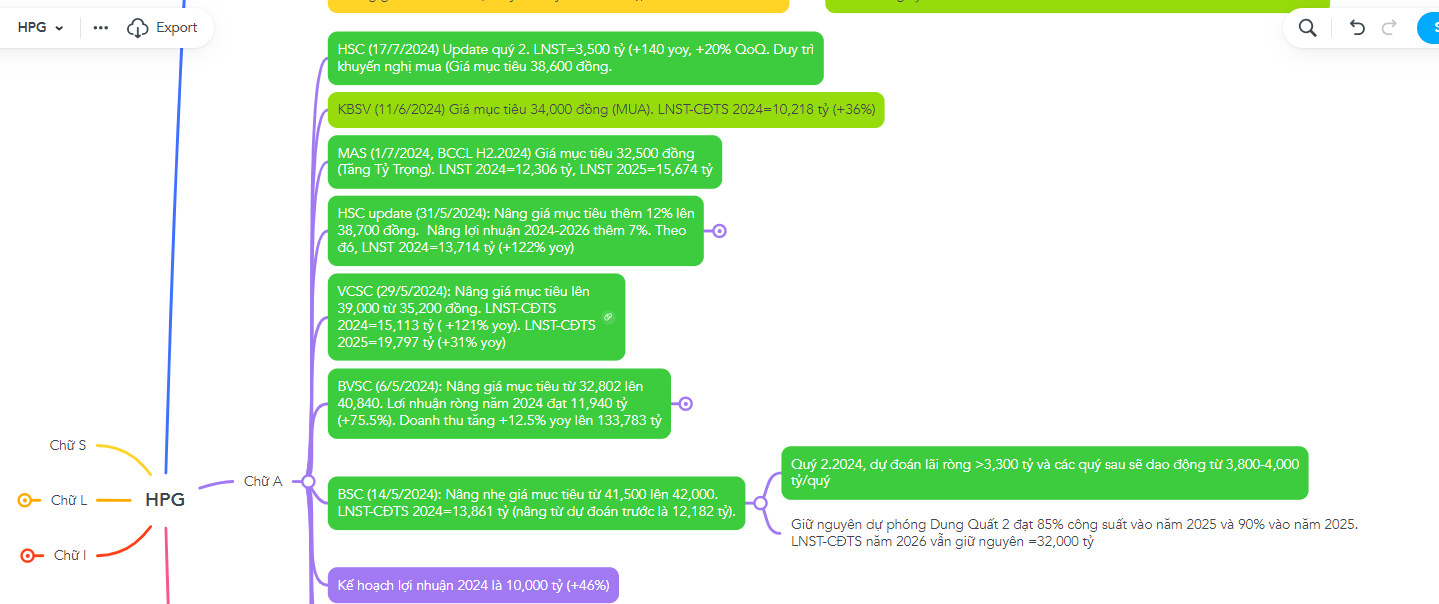

Các công ty chứng khoán duy trì dự phóng giá mục tiêu của HPG quanh giá 38,000 đồng/cổ phiếu. Tín hiệu giao dịch cổ phiếu HPG liên hệ chi tiết tại room zalo 0977.697.420

KBSV Kỳ vọng sản lượng tiêu thụ trong 2H2024 tiếp tục gia tăng, được thúc đẩy bởi nhu cầu nội địa

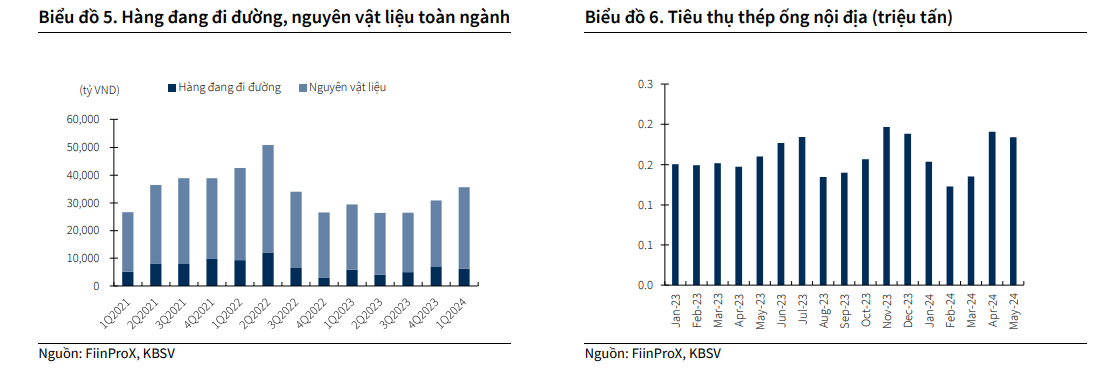

Tính tới cuối 1Q2024, tổng giá trị nguyên vật liệu toàn ngành đạt 36 nghìn tỷ (+15% QoQ, +21% YoY sau giai đoạn tập trung xử lý hàng tồn kho giá cao), cho thấy sự tự tin của các doanh nghiệp về triển vọng nhu cầu tiêu thụ phục hồi trong 2024.

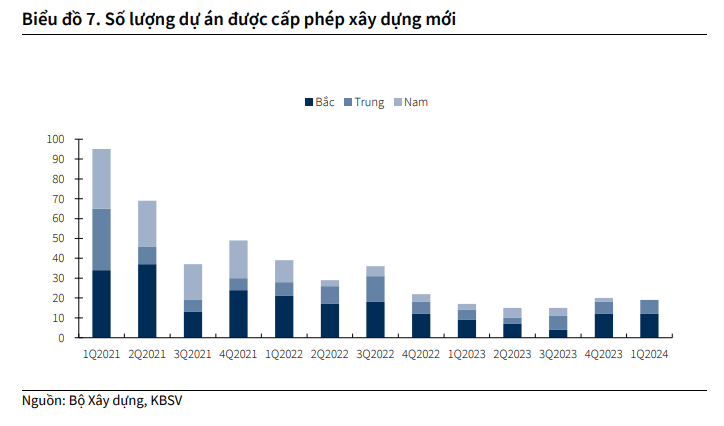

KBSV duy trì quan điểm rằng sản lượng tiêu thụ nội địa sẽ bắt đầu hồi phục từ 2H2024 trở đi nhờ lĩnh vực Bất động sản nhà ở dần hồi phục, số lượng dự án mới được cấp phép gia tăng.

Trong trung và dài hạn, luật Bất động sản sửa đổi có hiệu lực từ 01/08/2024 (biểu đồ 7) được kỳ vọng sẽ gián tiếp kích thích nhu cầu tiêu thụ thép trong nước. Tính tới thời điểm hiện tại, xu hướng hồi phục tại thị trường nội địa đã và đang diễn ra khi sản lượng tiêu thụ thép ống T4-05/2024 đạt 191/184 nghìn tấn, tăng 26%/14% yoy (90% sản lượng thép ống được tiêu thụ tới từ thị trường trong nước).

KBSV kỳ vọng sản lượng tiêu thụ toàn ngành thép trong 2024/2025 tăng 15%/8% so với cùng kỳ.

Luật Bât động sản có hiệu lực từ 01/08/2024 với các thay đổi chính bao gồm (1) bỏ khung giá đất, (2) xác định 4 phương pháp định giá đất, (3) giao đất, quyền sử dụng đất thông qua phương pháp đấu giá, đấu thầu.

Việc áp dụng Luật Đất đai sửa đổi sẽ giúp giá đất được cập nhật sát với thị trường hơn, đẩy nhanh quá trình GPMB và tăng tính minh bạch, công khai, tránh lãng phí đất do CĐT yếu kém, không thực hiện được dự án.

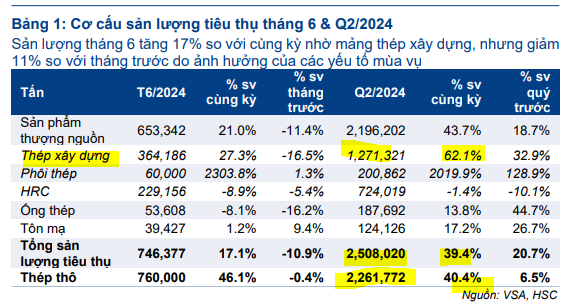

Các nhà sản xuất trong nước có dư địa để cạnh tranh với thép nhập khẩu

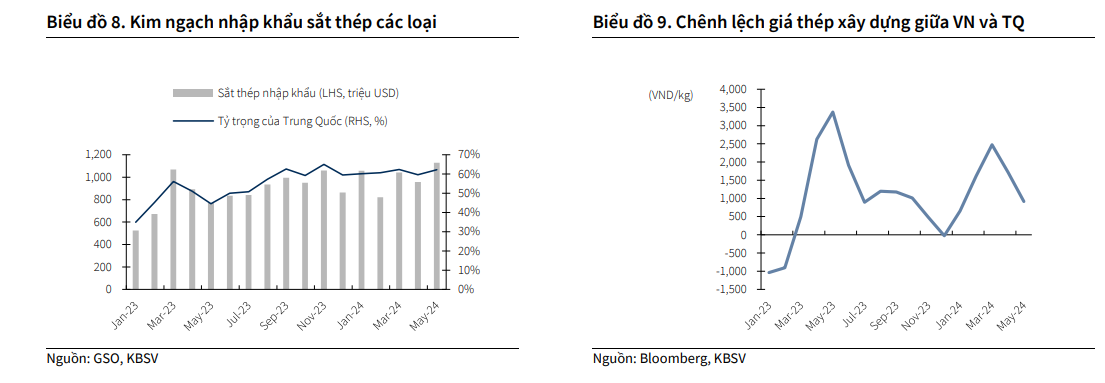

Tính tới cuối T5/2024, giá trị nhập khẩu sắt thép các loại từ Trung Quốc đạt hơn 3 tỷ USD (+62% YoY). Tuy nhiên,KBSV cho rằng khả năng cạnh tranh của các nhà sản xuất thép nội địa sẽ được cải thiện so với cùng kỳ nhờ (1) chênh lệch giá bán thép xây dựng trong nước so với thép nhập khẩu đã giảm đáng kể so với 2023 và vẫn đang tiếp diễn xu hướng giảm. Bên cạnh đó, (2) chi phí đầu vào suy giảm trong 1H2024 sẽ tạo dư địa để các nhà sản xuất điều chỉnh giá bán để đảm bảo sản lượng tiêu thụ.

HSG, GDA, NKG sẽ được hưởng lợi trong trường hợp thuế chống bán phá giá tôn mạ (AD19) được áp dụng

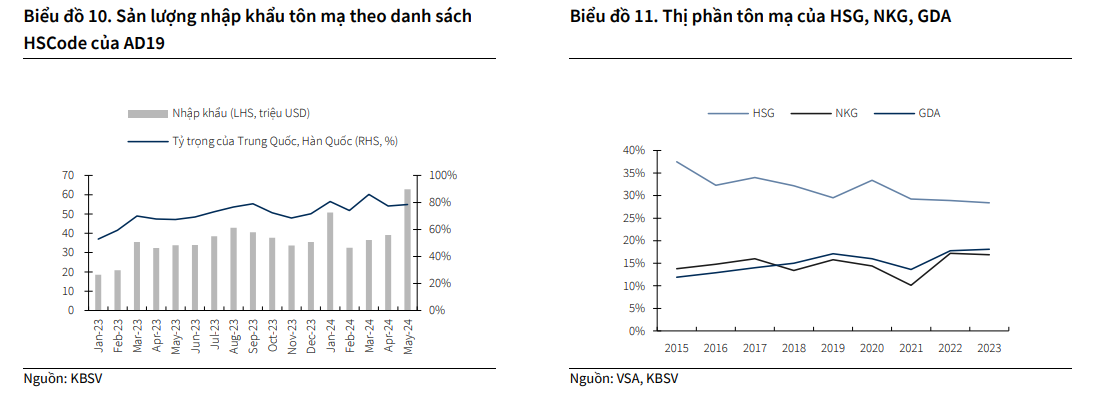

Ngày 14/06/2024, Bộ Công Thương đã ban hành quyết định điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc (AD19). Dựa trên số liệu tổng hợp, KBSV nhận thấy tỷ trọng tôn mạ (theo danh sách HSCode của AD19) nhập khẩu vào Việt Nam tăng mạnh từ 2023 tới nay (cuối T5/2024 tỷ trọng đóng góp của Trung Quốc và Hàn Quốc chiếm 80% tổng sản lượng, so với chỉ 53% tại T1/2023).

KBSV cho rằng, trong trường hợp AD19 được thông qua, HSG, GDA, NKG sẽ là các doanh nghiệp được hưởng lợi nhờ thị phần tôn mạ lớn, đạt 28%/18%/17% tại thời điểm cuối 2023.

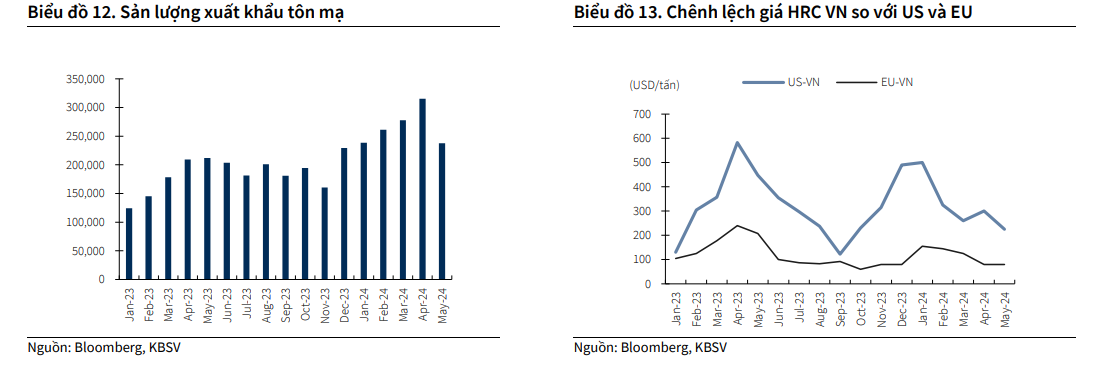

Kỳ vọng sản lượng xuất khẩu tôn mạ có thể được duy trì nhờ chênh lệch giá. Sản lượng xuất khẩu tôn mạ 5M2024 đạt 1.3 triệu tấn (+53% YoY), trong đó, sản lượng T5/2024 tăng 12% YoY nhưng giảm 25% MoM.

Mặc dù phải chịu cạnh tranh với các sản phẩm tôn mạ có xuất xứ từ Trung Quốc, KBSV kỳ vọng sản lượng xuất khẩu tôn mạ của Việt Nam sẽ được duy trì trong 2024 nhờ yếu tố chênh lệch giá giữa các thị trường với Việt Nam.

Bên cạnh đó, ngày 24/06/2024, Ủy ban Châu Âu đã thông qua quyết định kéo dài hiệu lực của các biện pháp phòng về đối với một vài sản phẩm thép tới cuối T6/2026, một vài quốc gia sẽ chịu mức trần 15% cho sản lượng HRC nhập khẩu vào EU.

KBSV cho rằng chính sách này sẽ giúp sản lượng tiêu thụ HRC nội địa tại EU gia tăng và giúp mặt bằng giá tại đây cải thiện. Khi đó, chênh lệch giá tôn mạ giữa EU và Việt Nam sẽ được duy trì ổn định, kênh xuất khẩu của các doanh nghiệp tôn mạ (HSG, NKG, GDA) được hưởng lợi.

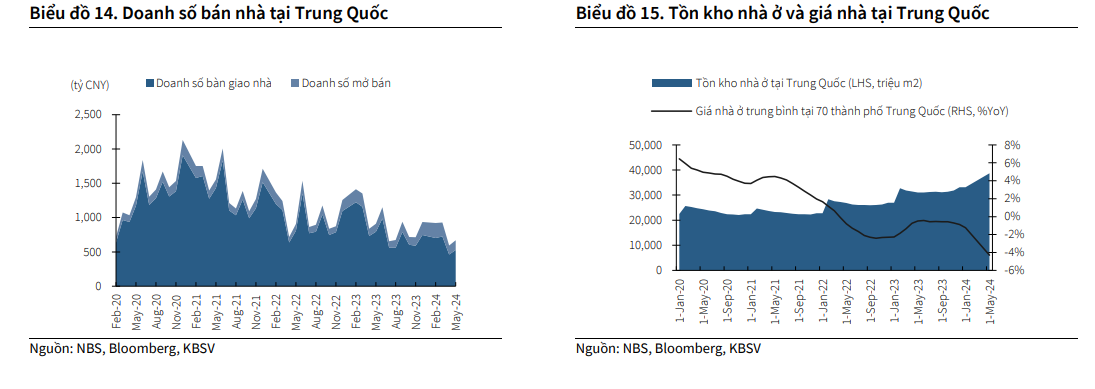

Thị trường Bất động sản Trung Quốc ảm đạm, kỳ vọng hồi phục từ 2025

Doanh số bán nhà tại Trung Quốc lũy kế 5 tháng đầu năm giảm 31% YoY, trong đó, doanh số T5/2024 giảm 26% so với cùng kỳ. Giá nhà trung bình tiếp tục xu hướng giảm trong bối cảnh thị trường Bất động sản dân cư tại Trung Quốc tiếp tục duy trì tâm lý ảm đạm khi tồn kho nhà cuối T5/2024 đạt 38 tỷ m2, tăng 44%/17%% so với thời điểm đầu năm 2023/2024.

Hiện tại, một số phương án để hỗ trợ sự hồi phục của lĩnh vực Bất động sản đang được nghiên cứu, bao gồm (1) hạ lãi suất cho vay mua nhà, hạ tỷ lệ đặt cọc mua nhà và (2) gói cứu trợ

300 tỷ NDT tài trợ cho việc mua lại các căn hộ trong tồn kho và chuyển đổi thành nhà ở xã hội. Tuy nhiên, theo nghiên cứu của Goldman Sachs, tổng giá trị tồn kho bất động sản tại Trung Quốc hiện tại đang ở mức 30 nghìn tỷ NDT, cho thấy tác động của gói cứu trợ lên thị trường là khá giới hạn.

KBSV cho rằng thị trường Bất động sản Trung Quốc còn tồn tại nhiều khó khăn và cần nhiều thời gian hơn để khắc phục. So với báo cáo gần nhất, KBSV thay đổi quan điểm và kỳ vọng lĩnh vực bất động sản dân dụng tại Trung Quốc sẽ có sự cải thiện nhẹ từ cuối 2024 và chỉ bắt đầu hồi phục chậm từ 2025 trở đi.

Kỳ vọng giá thép tại thị trường Việt Nam cải thiện nhẹ trong 2H2024

Dưới tác động của thị trường Bất động sản, giá thép Trung Quốc có xu hướng giảm từ đầu năm do triển vọng tiêu thụ thấp. Chúng tôi cho rằng giá thép Trung Quốc sẽ tiếp tục chịu áp lực giảm trong 2H2024 do (1) tồn kho tới T5/2024 tăng 27% từ đầu năm, (2) công suất toàn ngành có xu hướng cải thiện, (3) Bất động sản Trung Quốc ảm đạm, hồi phục chậm.

Tuy nhiên, đối với thị trường trong nước, KBSV cho rằng giá thép sẽ được hỗ trợ nhờ nhu cầu nội địa gia tăng, làm giảm áp lực điều chỉnh, cạnh tranh với giá thép Trung Quốc. Thêm vào đó, giá nguyên vật liệu đầu vào có xu hướng giảm từ đầu năm tới, điều này sẽ giúp biên lãi gộp của các doanh nghiệp sản xuất thép được cải thiện trong các quý tới.