Phân tích Doanh Nghiệp

HSG: Lợi nhuận ròng quý 3 giảm nhẹ 14% so với quý trước dù tăng mạnh 28 lần so với cùng kỳ, giảm bớt nợ vay

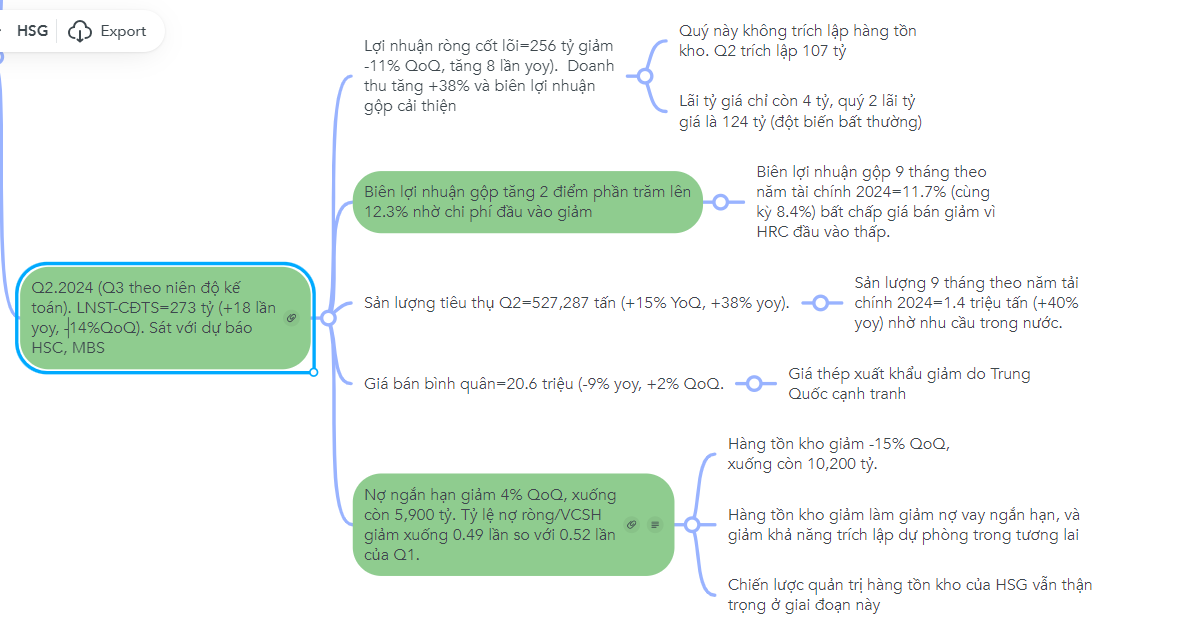

Hoa Sen Group (HSG) công bố kết quả lơi nhuận quý 2 vừa khớp với dự báo của các CTCK như HSC, MBS. Theo đó, lợi nhuận ròng của HSG quý 3 (theo niên độ kế toán của công ty) đạt 273 tỷ, tăng 18 lần so với cùng kỳ, nhưng giảm nhẹ -14% QoQ.

Nếu loại trừ các khoản thu nhập bất thường như lãi tỷ giá (quý 2 đột biến lãi 124 tỷ) thì lợi nhuận ròng cốt lõi giảm nhẹ -11% QoQ, đạt 256 tỷ đồng.

Mặc dù giá bán bình quân (ASP) trong quý 3 giảm -9% QoQ do áp lực cạnh tranh từ thép của Trung Quốc, nhưng biên lợi nhuận gộp vẫn tăng nhẹ lên 12.3% nhờ tích lũy được HRC giá rẻ.

Đáng chú ý, HSG đã giảm quy mô hàng tồn kho 15% QoQ, xuống còn 10,200 tỷ, sau khi đã đẩy mạnh tồn kho từ đáy quý 3.2023. Điều này làm giảm nợ ngắn hạn -4% QoQ, xuống còn 5,900 tỷ.

Lưu ý, HSG đã đẩy mạnh dư nợ vay ngắn hạn từ 2,900 tỷ vào quý 3.2024 lên 6,100 tỷ vào quý 2.2024 để phục vụ cho việc tích lũy HRC giá rẻ.

Giờ đây, HSG đang giảm quy mô hàng tồn kho xuống và thực hiện việc quản trị cẩn trọng hơn trong bối cảnh xuất khẩu gặp khó khăn.

Trung Quốc đang đẩy mạnh xuất khẩu thép ra thị trường thế giới do bị dư thừa nguồn cung.

Chi tiết diễn biến quý 3 được trình bày trong mindmap

Lũy kế 9 tháng đầu niên độ 2023 – 2024, lợi nhuận sau thuế đạt 696 tỷ đồng, cải thiện đáng kể so với mức lỗ 410 tỷ đồng của 9 tháng đầu niên độ 2022 – 2023. Tại ĐHCĐ 2024, chủ tịch Vũ đặt ra kế hoạch lợi nhuận 700-1,000 tỷ đồng (dù kịch bản cơ sở là 400-500 tỷ, đã hoàn thành mục tiêu vào nửa đầu năm).

Với kết quả kinh doanh quý 2 không có sự bất ngờ, cổ phiếu HSG thiếu lực đỡ và bị xu hướng giảm của thị trường chung đẩy xuống. Cổ phiếu HSG hiện đang nằm dưới MA50 ngày. Giá đang nhận được sự hỗ trợ bởi MA150 ngày và MA200 ngày ở ngay bên dưới.

Đồng thời, vùng giá quanh 23,000 là vùng kháng cự cũ biến thành hỗ trợ. Nhà giao dịch nên chờ đợi cổ phiếu tích lũy lại nền giá trước khi trở lại giao dịch.