Phân tích Doanh Nghiệp

VIB: lợi nhuận quý 2 giảm -29% yoy do tăng trưởng tín dụng chậm và chi phí tín dụng vẫn tăng cao

Ngân hàng Quốc Tế Việt Nam (VIB) công bố lợi nhuận trước thuế quý 2/2024 khiêm tốn đạt 2,103 tỷ đồng, giảm -29% yoy, thấp hơn dự báo của các CTCK như HSC và Vietcap (VCSC).

Lũy kế, lợi nhuận trước thuế 6 tháng đầu năm, đạt 4,600 tỷ, giảm -18% yoy. Con số này mới chỉ hoàn thành 38% kế hoạch LNTT hơn 12,000 tỷ của năm 2024.

Phản ứng với kết quả quý 2, CTCK VDSC duy trì khuyến nghị MUA=23,800 đồng, mặc dù giảm nhẹ -2% dự phóng LNST-CĐTS 2024 đạt 9,200 tỷ (+8% yoy). Đây là mức giá mục tiêu khá thấp so với nhiều công ty chứng khoán khác.

CTCK HSC cho biết họ đang xem xét đánh giá lại giá mục tiêu 25,800 sau báo cáo tài chính quý 2 bởi NIM giảm và chất lương tài sản vẫn quan ngại.

Nguyên nhân khiến tăng trưởng lợi nhuận của VIB kém là do (1) thu nhập lãi thuần giảm -10% yoy khi tăng trưởng tín dụng đến Q2 chỉ khiêm tốt 4.7% và NIM giảm; (2) chi phí dự phòng tăng +31% yoy

Cụ thể, tăng trưởng tín dụng đạt 4.7% tính đến thời điểm hiện tại, thấp hơn so với bình quân ngành (6%). Tín dụng cho vay bán lẻ chỉ tăng nhẹ +1%. Điều này phù hợp với diễn biến hiện tại khi tín dụng tiêu dùng bất động sản vẫn tăng trưởng chậm trong nửa đầu năm 2024.

Theo số liệu của Ngân hàng Nhà nước, tính đến 31/5/2024, dư nợ tín dụng vào lĩnh vực bất động sản tăng 4.61% so với cuối năm 2023, chiếm 21.51% tổng dư nợ nền kinh tế. Trong đó, chiếm tỷ trọng lớn là tín dụng bất động sản phục vụ mục đích tự sử dụng (chiếm khoảng 60% tổng dư nợ tín dụng bất động sản, tăng 1.15% so với cuối năm 2023). Còn dư nợ tín dụng kinh doanh bất động sản tăng trưởng 10.29% so với cuối năm 2023, chiếm tỷ trọng khoảng 40% trong tổng dư nợ.

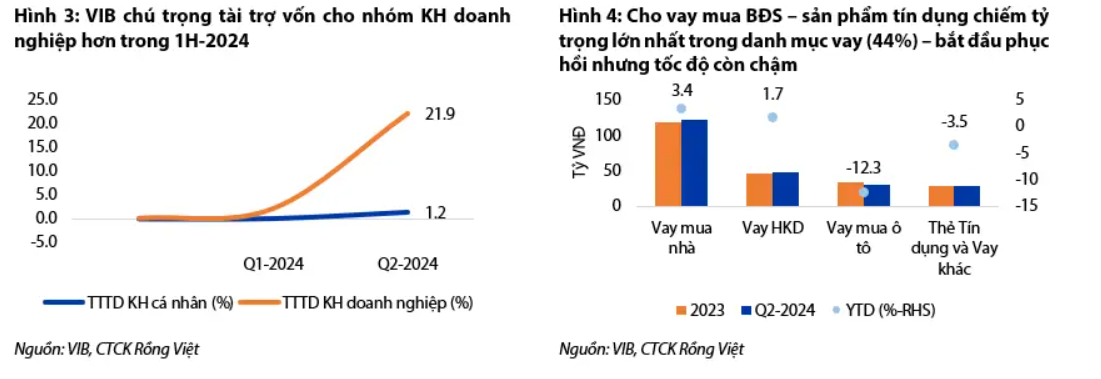

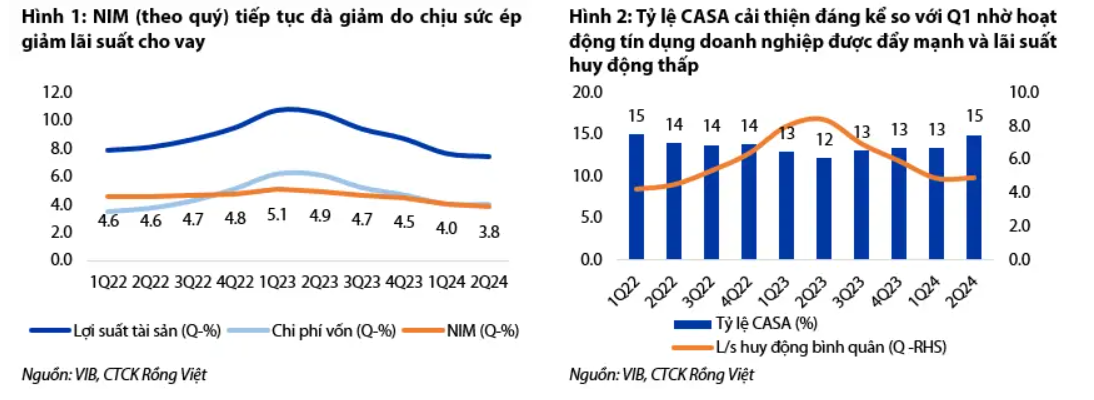

CTCK Rồng Việt (VDSC) cho biết, “Tăng trưởng tín dụng (TTTD) đang trên đà hồi phục với tốc độ +4.6%YTD (so với 0.5% của Q1), tương đương +18.5% YoY, nhờ sự chuyển hướng sang đẩy mạnh cho vay các KH doanh nghiệp (tăng trưởng 23% YTD). Trong khi đó, tốc độ phục hồi của tín dụng KH cá nhân vẫn còn hạn chế, tăng trưởng 1.2% YTD (Q1: 0,7%), phần lớn là do sản phẩm cho vay mua ô tô giảm 12% YTD. TTTD của cho vay mua BĐS mới chỉ cải thiện nhẹ lên 3.4% YTD từ mức 1.7% cuối Q1 do VIB bắt đầu triển khai nhiều ưu đãi về lãi suất (từ 5.9/6.9%/7.9% cố định trong 6T/12T/24T, và cho vay tái tài trợ từ 5.5%/6.5%/7.5%) đối với các loại hình BĐS như chung cư và nhà phố từ đầu Q2. Bên cạnh ưu đãi lãi suất, LTV có thể lên tới 85%, ân hạn nợ gốc lên tới 5 năm, và thời gian phê duyệt khoản vay cho các sản phẩm này cũng được rút ngắn xuống 8 tiếng.

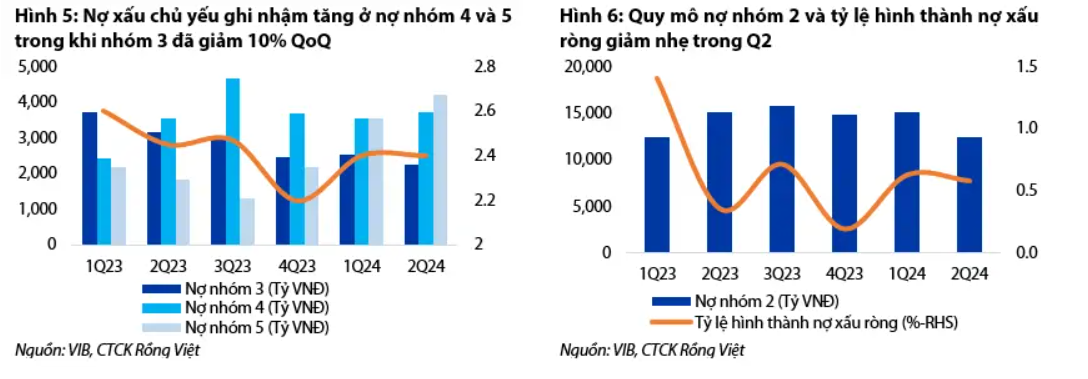

Trong khi NIM duy trì ở mức khiêm tốn 3.92%, giảm 11 điểm cơ bản so với quý trước và giảm 113 điểm cơ bản so với cùng kỳ. Việc giảm lãi suất cho vay 13 điểm cơ bản so với quy trước (giảm 318 điểm cơ bản so vơi cùng kỳ) xuống còn 7.53%, trong khi chi phí huy động vốn không đổi so với quy trước (giảm 211 điểm cơ bản so với cùng kỳ) ở mức 4%, đã làm biên lợi nhuận của VIB thu hẹp.

Tỷ lệ tài khoản thanh toán và tiết kiệm (CASA) tăng lên 14.9% từ mức 13.4% vào cuối quý 1/2024, là điểm sáng hiếm hoi, nhưng đây không phải là thế mạnh của VIB để cải thiện NIM.

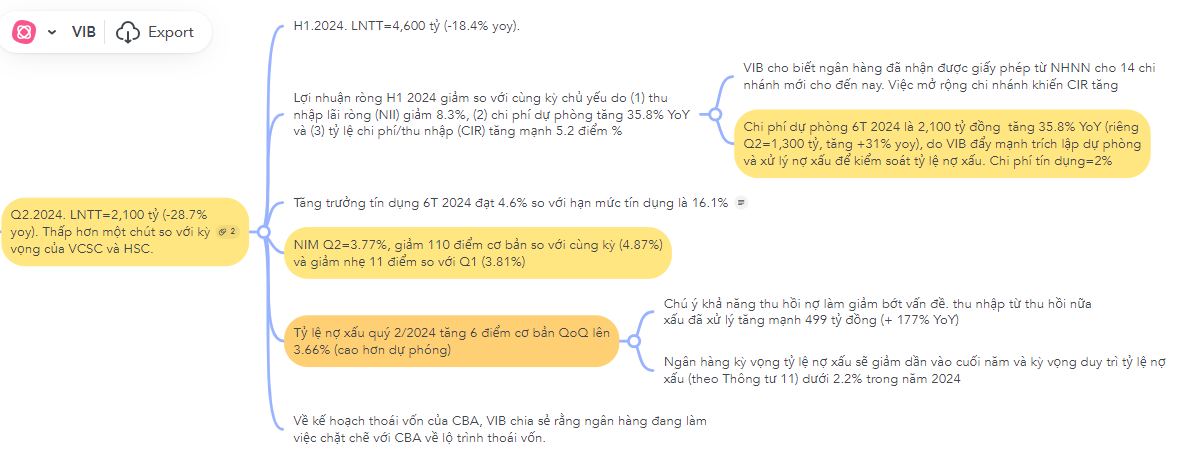

Vấn đề đang gây sức ép lên VIB là tỷ lệ nợ xấu tăng nhẹ 6 điểm cơ bản lên 3.66% trong quý 2. Để nâng cao chất lượng tài sản, VIB đã tăng chi phí dự phòng +31% yoy, điều này làm bào mòn lợi nhuận quý 2. Chi phí tín dụng của VIB hiện đang ở mức cao 2%.

Về chất lượng tài sản, trong khi tỷ lệ nợ xấu (gồm cho vay các TCTD khác) đi ngang ở mức 2.4% chủ yếu ghi nhậm tăng ở nợ nhóm 4 và 5 trong khi nhóm 3 đã giảm 10% QoQ. Một số yếu tố khác có sự cải thiện như nợ nhóm 2 đã giảm 20% so với quý trước tương đương 2,800 tỷ và nợ xấu hình thành ròng giảm nhẹ 100 tỷ trong Q2. Với diễn biến chất lượng tài sản này, VDSC kỳ vọng áp lực trích lập dự phòng sẽ giảm trong nửa cuối năm.

Tuy nhiên, quan điểm của Elibook Team, VIB vẫn là một ngân hàng tốt, với khả năng kiểm soát chất lượng tài sản khá cao. Hãy để ý khoản mục thu nhập từ thu hồi nữa xấu đã xử lý tăng mạnh 499 tỷ đồng (+ 177% YoY) trong nửa đầu năm 2024.

Với đặc thù kinh doanh an toàn, cho vay nhà ở quy mô nhỏ (các khoản vay 1-2 tỷ) và ngân hàng là người cầm sổ đỏ, khả năng thu hồi nợ của VIB là rất cao. Hãy nhớ rằng, trên 90% khoản vay bán lẻ có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt. VIB cũng không hề dính đến trái phiếu doanh nghiệp hay nợ kinh doanh bất động sản.

Chúng tôi dự đoán tình hình kinh doanh của VIB sẽ chậm trong 3 quý đầu năm 2024, và “giấu lợi nhuận” cho quý 4.

Câu chuyện kinh doanh quý 2 của VIB được trình bày trong Mindmap

Với kết quả kinh doanh yếu, VIB không phải là cổ phiếu dẫn dắt trong ngành ngân hàng. Cổ phiếu đã giảm -15% từ đỉnh tháng 4 và đang tìm kiếm hỗ trợ quanh MA200 ngày.

Sau khi chốt lãi VIB hồi tháng 3, Elibook tạm thời không giao dịch ở mã cổ phiếu VIB và chờ đợi thời điểm thích hợp khác.