Phân tích Doanh Nghiệp

PC1: lỗ tỷ giá và biên lợi nhuận gộp mảng xây lắp điện khiến lợi nhuân quý 2 thấp hơn kỳ vọng

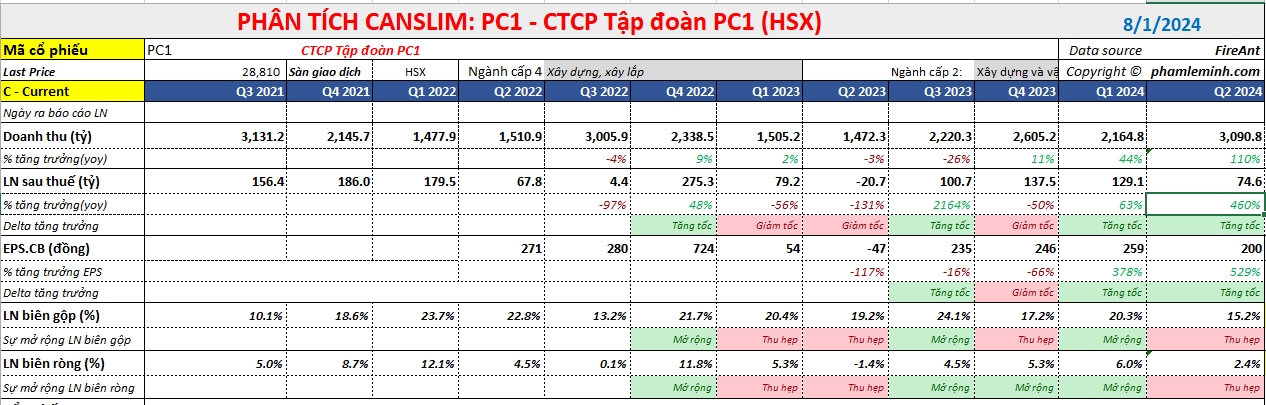

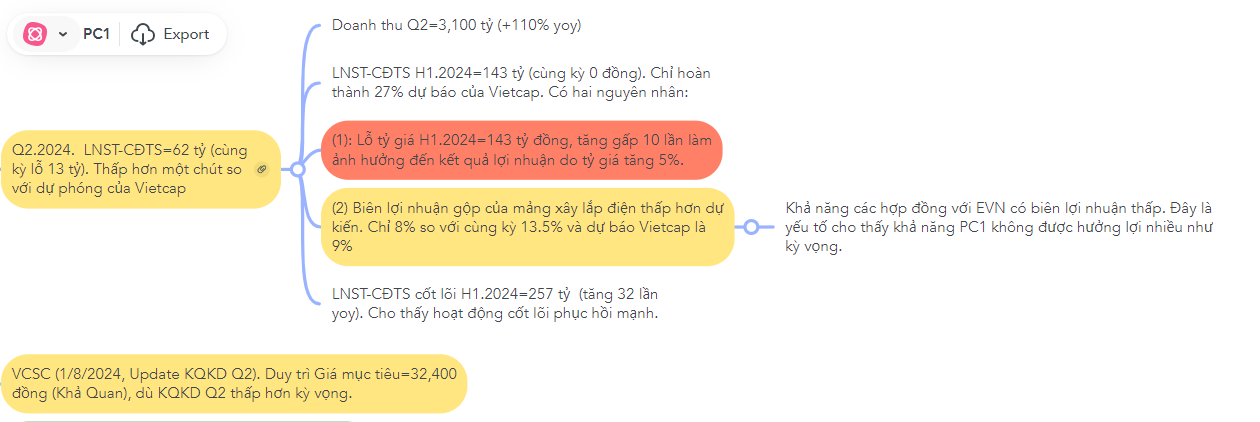

CTCP Tập Đoàn PC1 (PC1) công bố KQKD quý 2/2024 với LNST- CĐTS báo cáo đạt 62 tỷ đồng so với mức lỗ 13 tỷ đồng trong quý 2/2023, dựa trên doanh thu tăng +110% YoY, đạt 3,100 tỷ. Trong khi doanh thu tăng trưởng mạnh thì kết quả lợi nhuận của PC1 không cao như kỳ vọng ban đầu của Vietcap và MBS.

Theo Vietcap, kết quả LNST-CĐTS của nửa đầu năm 2024, chỉ đạt 43 tỷ đồng so với hòa vốn trong 6 tháng đầu năm 2023, chỉ hoàn thành tương ứng 27% dự báo cả năm của họ.

Vietcap cho rằng, mức độ hoàn thành dự báo lợi nhuận thấp là do (1) biên lợi nhuận gộp thấp hơn dự kiến của mảng xây lắp điện ở mức 8% trong nửa đầu năm 2024 (so với 13.5% trong nửa đầu năm 2023 và so với dự báo cả năm là 9%), có khả năng là do biên lợi nhuận thấp hơn từ các hợp đồng xây lắp với EVN,

và (2) lỗ tỷ giá cao hơn dự kiến ở mức 143 tỷ đồng trong nửa đầu năm 2024 (cao hơn dự báo cả năm là 107 tỷ đồng)từ khoản nợ vay bằng USD, do tỷ giá USD/VND tăng 5% so với đầu năm.

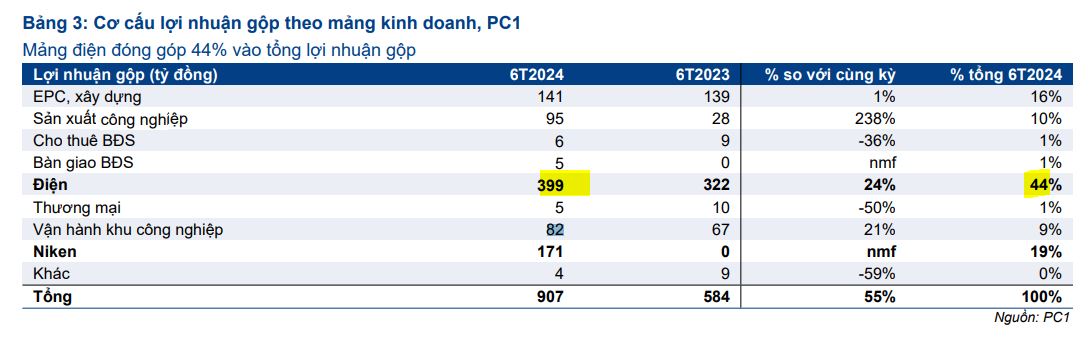

Mảng phát điện đóng góp 44% lợi nhuận gộp của PC1, sau đó là mảng khai khoáng niken và mảng xây dựng. PC1 đang chuẩn bị xây dựng hai nhà máy thủy điện nhỏ mới là Bảo Lạc A (30MW) và Thượng Hà (13MW) trong Q3/2024. Công ty hiện có 169MW công suất thủy điện và 144MW công suất điện gió.

Trong nửa cuối năm 2024, HSC dự báo PC1 sẽ ghi nhận thêm doanh thu từ xây dựng đường dây truyền tải 500kV mạch 3 cũng như từ mảng thủy điện

Câu chuyện quý 2 của PC1 được trình bày trong mindmap

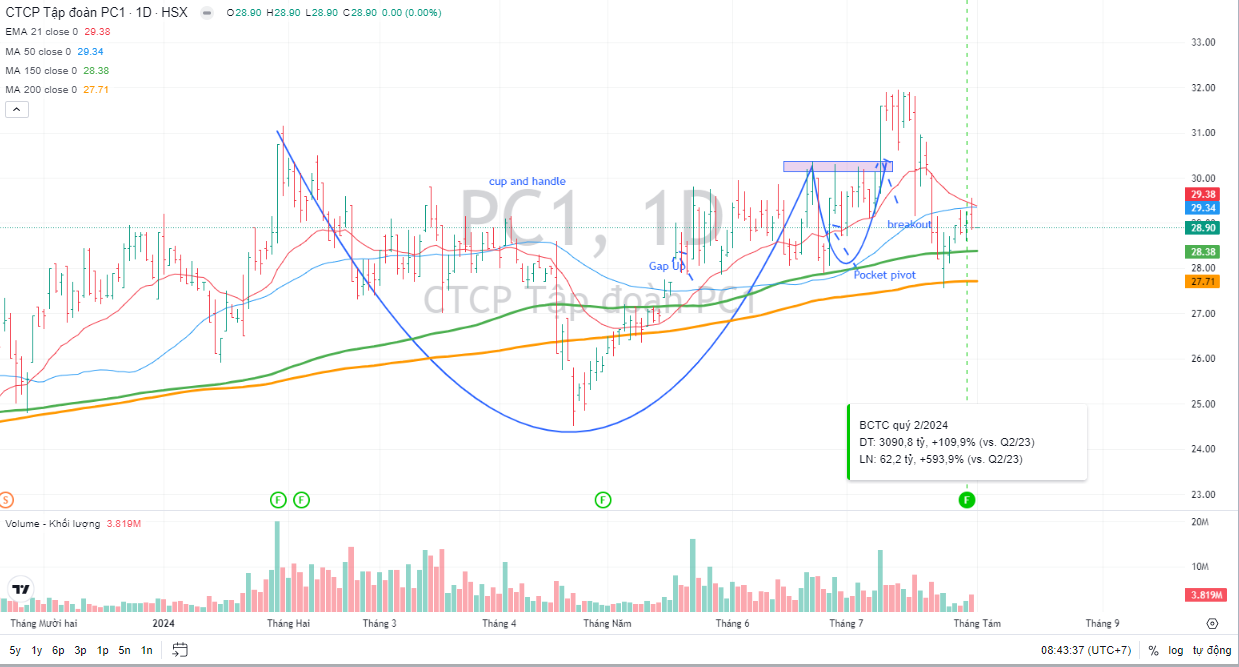

Trong khi các công ty chứng khoán vẫn tiếp tục duy trì giá mục tiêu cho PC1 quanh 32,000 đồng/cổ phiếu thì cổ phiếu PC1 thất bại trong breakout mẫu hình Chiếc Cốc Tay Cầm, và hiện đang duy trì dưới MA50 ngày.

Phản ứng của giá cổ phiếu PC1 sau thông tin lợi nhuận là khá yếu và bị kháng cự bởi MA50 ngày.

Elibook Team từng khuyến nghị mua ở PC1 từ cuối tháng 5 và đóng vị thế lãi nhẹ sau khi triển vọng thị trường chung bị hạ xuống đèn đỏ từ ngày 23 tháng 7, để chờ đợi thời điểm mua hợp lý hơn.