Phân tích Doanh Nghiệp

GVR: lợi nhuận quý 2 tăng +56% yoy nhờ mảng cao su hồi phục

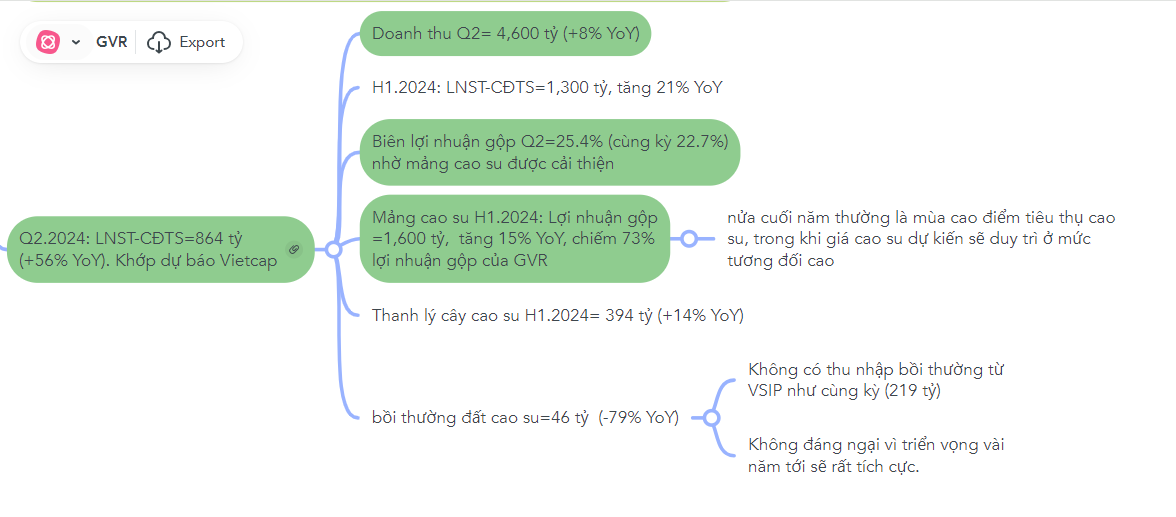

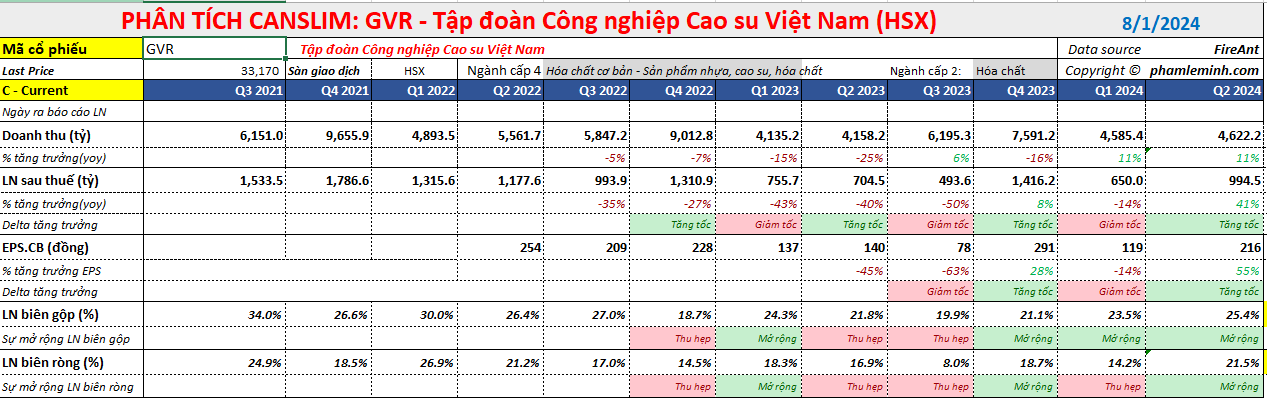

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) công bố KQKD quý 2/2024 với LNST sau lợi ích CĐTS đạt 864 tỷ đồng (+56% YoY), dựa trên doanh thu đạt 4,600 tỷ đồng (+8% YoY). Kết quả này vừa khớp với dự báo của Vietcap.

Trong nửa đầu năm 2024, LNST sau lợi ích CĐTS của công ty tăng +21% YoY đạt 1,300 tỷ đồng,

Lợi nhuận của công ty tích cực trong nửa đầu năm 2024 nhờ (1) doanh thu cao su tăng do giá bán bình quân lẫn sản lượng đều tăng lên và (2) biên lợi nhuận gộp mảng cao su tăng lên.

Cụ thể, biên lợi nhuận gộp Q2 của toàn công ty đạt 25.4% (cùng kỳ 22.7%) nhờ mảng cao su được cải thiện. Biên lợi nhuận của GVR đã cải thiện 3 quý liên tiếp.

Mặc dù công ty không có nhiều thu nhập từ đền bù đất cao su nhưng triển vọng dài hạn của mảng này là rất tích cực.

Elibook lạc quan về triển vọng của GVR vì nửa cuối năm là mùa cao điểm của mảng cao su. Trong khi đó, động lực tăng trưởng chính của công ty là đến từ quỹ đất chuyển đôi sang KCN.

Theo SSI Research (tháng 3.2024), ước tính diện tích đất cao su chuyển sang KCN 2025-2030 là 15,000 ha. Lợi nhuận thu được là 28,000 tỷ đồng.

Cổ phiếu GVR phản ứng thiếu tích cực với thông tin lợi nhuận quý 2 khi giá giảm hơn -4% kể từ thời điểm công bố kết quả tài chính. Giá nằm dưới MA50 ngày cho thấy phải xây lại nền giá.

Câu chuyện Q2.2024 của GVR được trình bày trong mindmap.