Phân tích Doanh Nghiệp

POW: Lỗ tỷ giá cho nhà máy Nhơn Trạch 3 và 4 khiến lợi nhuận quý 2 không cao như kỳ vọng.

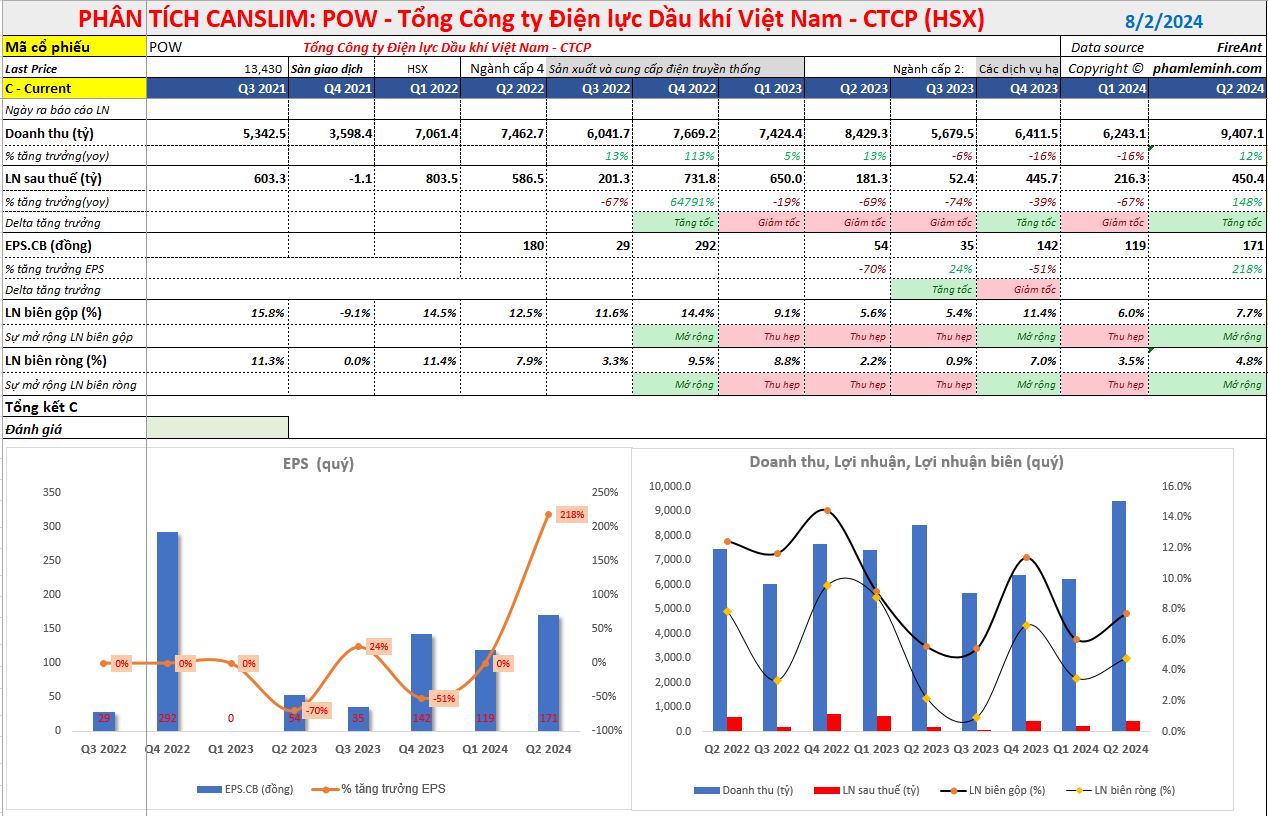

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) công bố báo cáo lợi nhuận ròng Q2/2024 đạt 450 tỷ đồng (tăng +148% yoy), dựa trên doanh thu đạt 9,400 tỷ đồng (tăng +12% yoy). Mặc dù lợi nhuận hồi phục mạnh do nền thấp năm ngoái, nhưng con số này không đáp ứng được sự kỳ vọng của CTCK HSC.

Trước đó, CTCK MBS cũng kỳ vọng POW sẽ có mức tăng trưởng lợi nhuận ròng +210% yoy. Theo MBS, dự kiến sản lượng điện khí Q2 sẽ cải thiện đáng kể so với mức thấp trong Q1/24, hỗ trợ bởi nhu cầu điện toàn quốc tăng mạnh. Sản lượng thủy điện cũng sẽ có sự cải thiện từ Q2/24 phục vụ cao điểm mùa nóng. Sản lượng điện than được huy động tối ưu từ A0 và Vũng Áng 1 hoạt động full công suất khi hoàn tất sửa chữa tổ máy 1.

Thực tế, trong nửa đầu năm 2024, POW ghi nhận lợi nhuận ròng đạt mức 667 tỷ đồng, giảm -20% yoy hoàn thành 81% kế hoạch năm 2024, và đạt 41% dự báo cho cả năm của CTCK HSC. Đây là con số đáng thất vọng vì giai đoạn nửa đầu năm thường là mùa cao điểm ghi nhận lợi nhuận của POW

Chi phí tài chính tăng kéo giảm lợi nhuận

Trong Q2/2024, chi phí tài chính tăng 69% so với cùng kỳ lên 229 tỷ đồng do khoản lỗ tài chính chưa thực hiện 101 tỷ đồng (khả năng là lỗ tỷ giá chưa thực hiện), trong khi POW đang trong quá trình vay 870 triệu USD để đầu tư vào Nhà máy Điện khí Nhơn Trạch 3 và Nhơn Trạch 4 (NT3, NT4) tại Đồng Nai.

Các khoản vay để phát triển NT3 và NT4 đã được ký vào cuối năm 2023, nhưng sẽ được giải ngân chủ yếu vào cuối năm 2024 và 2025.

Hai nhà máy này vẫn đang chờ đường dây truyền tải điện, nhưng POW có thể sẽ sử dụng đường dây truyền tải có sẵn của nhà máy Nhơn Trạch 1 và Nhơn Trạch 2 để chạy thử nghiệm cho nhà máy NT3.

Theo như trao đổi với BLĐ, trách nhiệm xây dựng các đường dây truyền tải điện thuộc về EVN, chứ không phải Công ty. POW dự kiến vận hành thương mại NT3 vào cuối năm 2024 và NT4 vào giữa năm 2025.

Câu chuyện quý 2 của POW được tóm tắt trong mindmap

Với kết quả kinh doanh quý 2 thấp hơn kỳ vọng, và diễn biến thị trường chung tiêu cực, cổ phiếu POW liên tục giảm điểm sau thông tin lợi nhuận. POW giảm hơn -2% trong ngày thứ năm (1/8/2024) và hiện đang nằm dưới MA50 ngày. Nhà đầu tư chờ đợi cổ phiếu này xây lại nền giá, trước khi trở lại giao dịch.

Elibook Team vẫn đánh giá tốt triển vọng phục hồi của POW vào năm 2025.

Sóng định giá lại tài sản nhà nước. Vì sao các CTCK nâng định giá POW, BSR, PLX?