Phân tích Doanh Nghiệp

HPG: lợi nhuận quý 2 tăng 127%yoy, khớp kỳ vọng

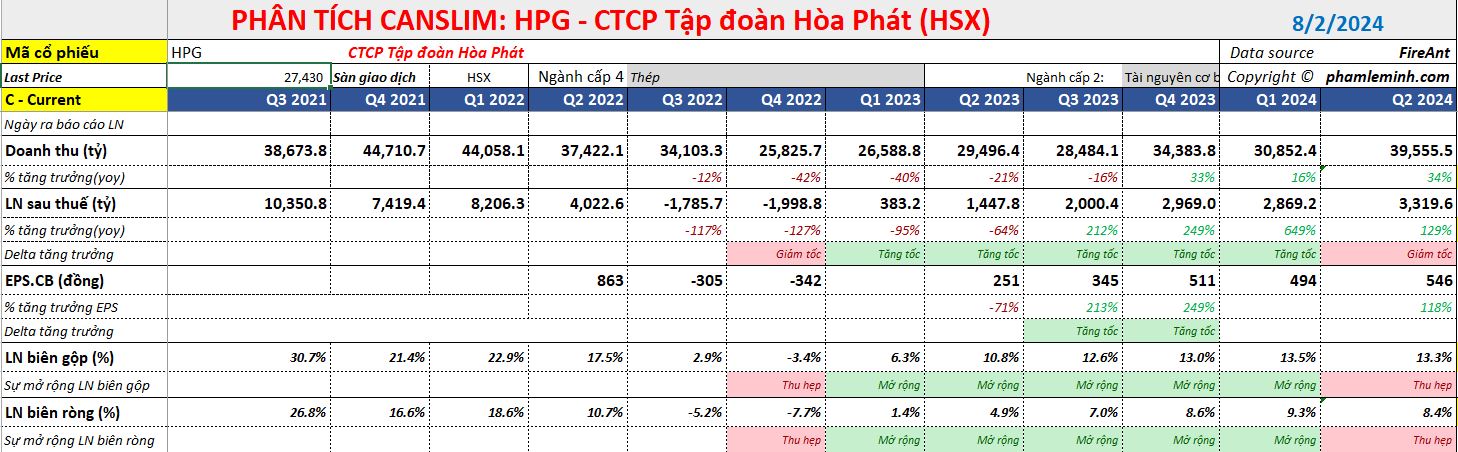

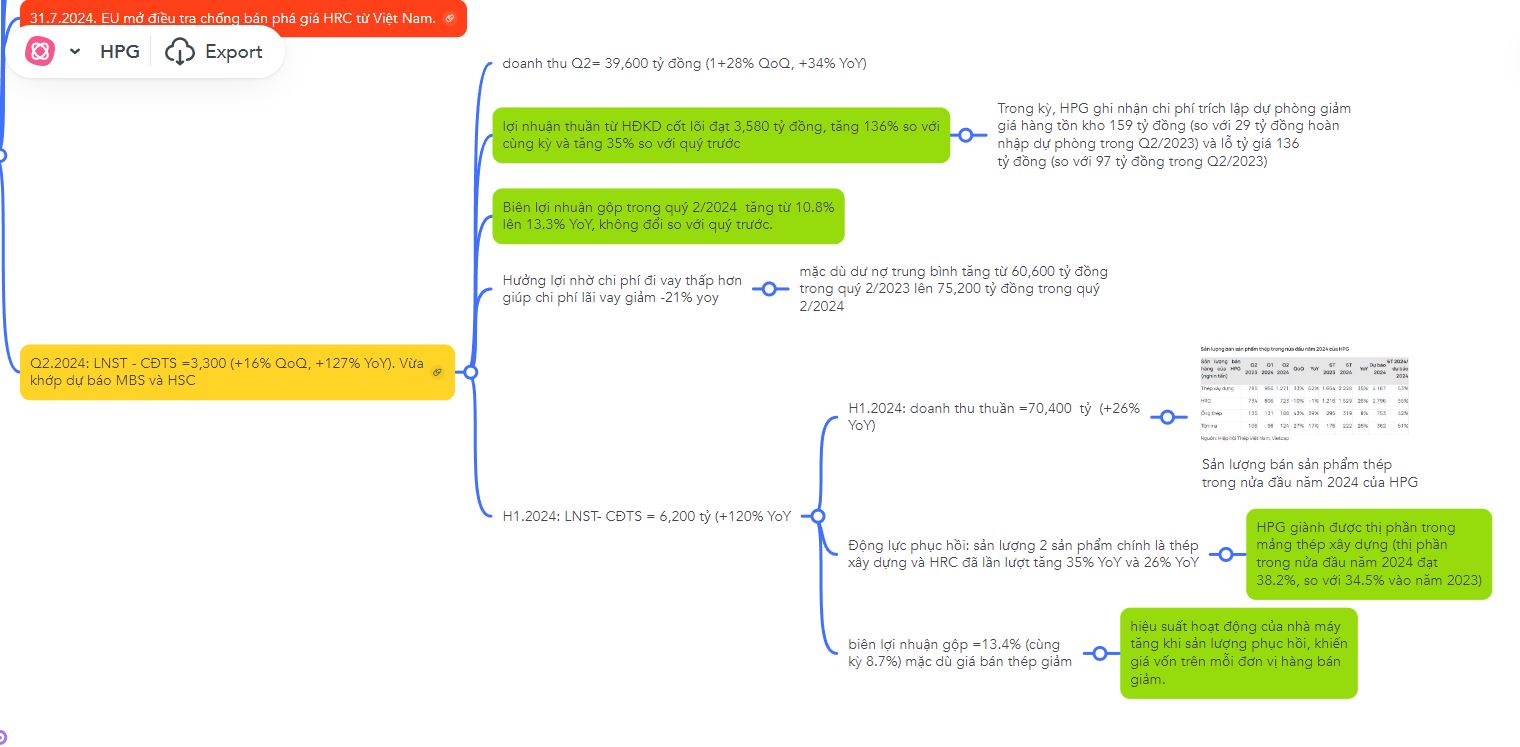

HPG công bố KQKD quý 2/2024, với LNST sau lợi ích CĐTS đạt 3,300 tỷ đồng (+16% QoQ, +127% YoY), dựa trên doanh thu thuần đạt 39,600 tỷ đồng (1+28% QoQ, +34% YoY). Con số này vừa khớp với dự báo của nhiều công ty chứng khoán như MBS, HSC, Vietcap.

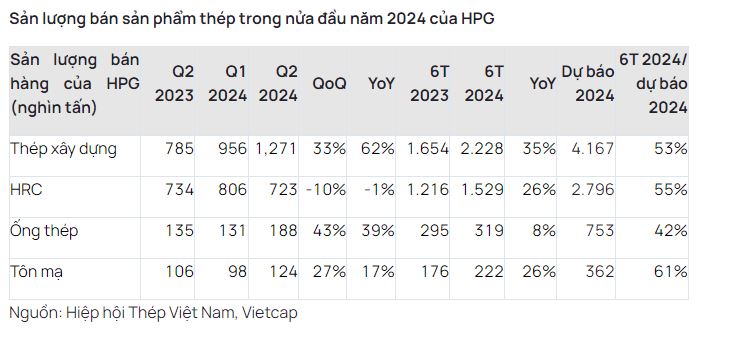

Nửa đầu năm 2024, HPG có doanh thu thuần đạt 70,4 nghìn tỷ đồng (+26% YoY) và LNST sau lợi ích CĐTS đạt 6,200 tỷ đồng (+120% YoY)

Động lực giúp lợi nhuận của HPG tăng trưởng trong nửa đầu năm 2024 là sản lượng tiêu thu thép tăng, ở cả hai sản phẩm chính là thép xây dựng và HRC, lần lượt là 35% yoy và 26% yoy. HPG giành được thị phần trong mảng thép xây dựng (thị phần trong nửa đầu năm 2024 đạt 38.2%, so với 34.5% vào năm 2023)

Biên lợi nhuận gộp trong quý 2/2024 tăng từ 10.8% lên 13.3% YoY, không đổi so với quý trước. Khi hiệu suất hoạt động của nhà máy tăng khi sản lượng phục hồi, khiến giá vốn trên mỗi đơn vị hàng bán giảm. Điều này giúp HPG mở rộng được biên lợi nhuận ngay cả khi giá thép giảm do sự cạnh tranh từ Trung Quốc.

Trong kỳ, HPG ghi nhận chi phí trích lập dự phòng giảm giá hàng tồn kho 159 tỷ đồng (so với 29 tỷ đồng hoàn nhập dự phòng trong Q2/2023) và lỗ tỷ giá 136 tỷ đồng (so với 97 tỷ đồng trong Q2/2023).

Nếu không tính các khoản mụckhông thường xuyên này trong kỳ, lợi nhuận thuần từ HĐKD cốt lõi đạt 3,580 tỷ đồng, tăng 136% so với cùng kỳ và tăng 35% so với quý trước.

Cập nhật về các hoạt động chống bán phá giá

Ngày 30/7/2024, Ủy ban Châu Âu (EC) thông báo cho Việt Nam rằng họ đã nhận được hồ sơ đầy đủ hợp lệ yêu cầu điều tra áp dụng biện pháp chống bán phá giá (CBPG) đối với sản phẩm HRC nhập khẩu từ Việt Nam. Ủy ban đãkhông tiết lộ danh tính đơn vị nộp đơn khiếu nại đối với Việt Nam.

Nếu một cuộc điều tra được tiến hành, Ủy ban có thể quyết định chọn một nhóm nhỏ các công ty xuất khẩu để điều tra do số lượng các nhà sản xuất từ Việt Nam khá lớn.

Trong năm 2023, Việt Nam đã xuất khẩu tổng cộng 1.13 triệu tấn HRC sang EU so với 400.000 tấn trong năm 2022. Tính riêng HPG, HSC ước tính sản lượng HRC xuất khẩu sang EU của HPG là khoảng 300.000-350.000 tấn trong năm 2023, lượng xuất khẩu chậm lại gần đây do nhu cầu HRC trong nước phục hồi mạnh mẽ.

Điều này có nghĩa là EC có khả năng sẽ sớm tiến hành một cuộc điều tra CBPG đối với HRC Việt Nam xuất khẩu sang thị trường EU. Việc này nếu xảy ra sẽ làm giảm lượng HRC xuất khẩu (từ HPG và Formosa) sang thị trường EU, tất nhiên tùy thuộc vào mức thuế được áp dụng.

HSC tin rằng thị trường trong nước tại Việt Nam sẽ là thị trường thay thế mà cả HPG và Formosa sẽ tập trung vào trong thời gian tới.

Trong khi đó, nếu các biện pháp CBPG đối với HRC nhập khẩu (từ Trung Quốc và Ấn Độ) được thông qua tại Việt Nam, tác động chung vẫn sẽ là tích cực đối với HPG, vì tỷ suất lợi nhuận của HRC tại thị trường trong nước cao hơn so với xuất khẩu và thị trường trong nước là ưu tiên của HPG trong dài hạn.

CTCK SSI cũng có đánh giá tương tự, “ước tính chính sách này có thể làm giảm hạn mức HRC từ Việt Nam vào Châu Âu khoảng 50% so với năm 2023. Mức thuế áp dụng đối với thép ngoài hạn ngạch là 25%. Việc Ủy ban Châu Âu (EC) thông báo điều tra chống bán phá giá đối với hàng nhập khẩu HRC từ Việt Nam, có thể khiến HPG giảm bớt sự phụ thuộc vào thị trường này bằng cách tăng tỷ trọng thị trường nội địa cũng như các thị trường xuất khẩu khác, bao gồm Trung Đông, Châu Phi và Bắc Mỹ.”

Câu chuyện quý 2 của HPG được tóm tắt trong mindmap

Các công ty chứng khoán vẫn giữ nguyên dự phóng sau KQKD Quý 2.

CTCK SSI duy trì ước tính lợi nhuận ròng năm 2024 là 12,800 tỷ đồng (+86.6% svck). Chúng tôi cho rằng sản lượng thép xây dựng và HRC của công ty sẽ lần lượt đạt 4.5 triệu tấn (+17.6% svck) và 3.05 triệu tấn (+10% svck) trong năm 2024.

Trong ngắn hạn, chúng tôi kỳ vọng lợi nhuận ròng Q3/2024 sẽ giảm so với quý 2 do giá thép khu vực điều chỉnh và sản lượng giảm trong mùa thấp điểm, trước khi phục hồi vào Q4.

Mức tăng trưởng so với cùng kỳ trong nửa cuối năm 2024 có khả năng sẽ chậm lại đạt mức 32% yoy từ mức 233% trong nửa đầu năm 2024 do mức nền cao trong nửa cuối năm 2023 và giá thép thấp hơn.

SSI duy trì giá mục tiêu ở mức 31,400 đồng/cổ phiếu (sau khi điều chỉnh 10% cổ tức bằng cổ phiếu) và hạ khuyến nghị đối với cổ phiếu HPG từ MUA xuống KHẢ QUAN sau đợt tăng giá gần đây.

Trong khi đó, CTCK HSC giữ nguyên dự báo lợi nhuận năm 2024 đạt 13,700 tỷ đồng (tăng trưởng 101%) và duy trì giá mục tiêu 38,600 đồng cũng như khuyến nghị MUA.