Phân tích Doanh Nghiệp

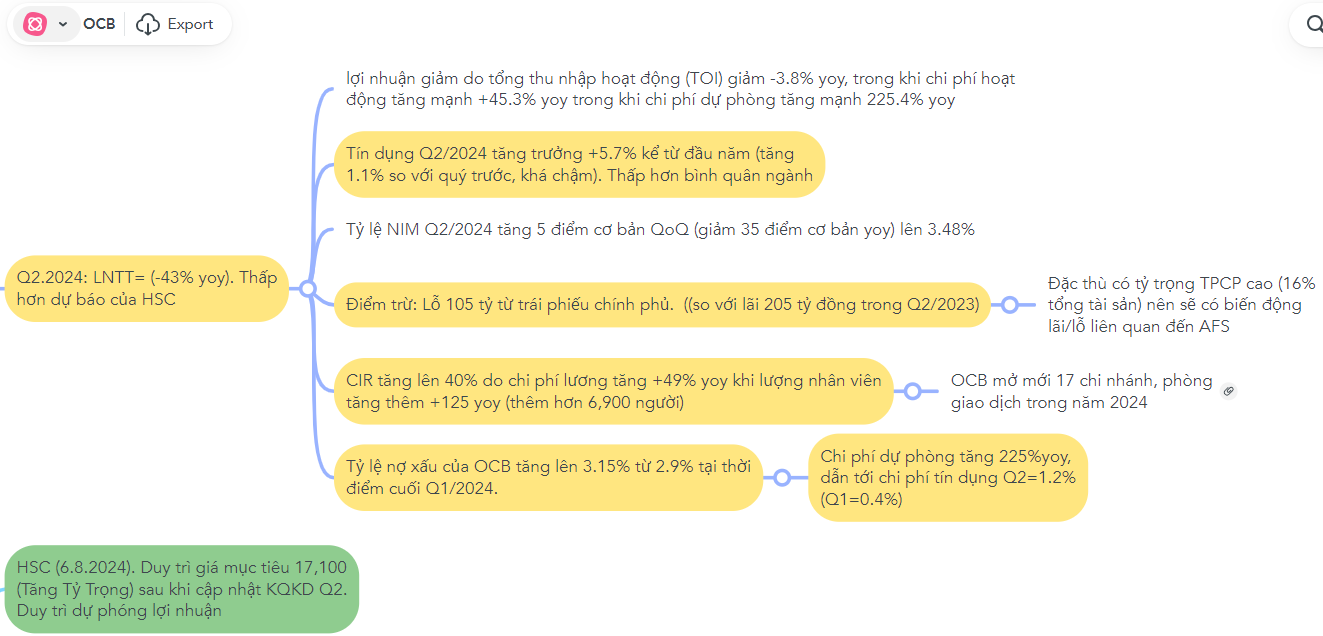

OCB: lợi nhuận quý 2 yếu kém khi giảm -43% yoy do chi phí dự phòng tăng mạnh.

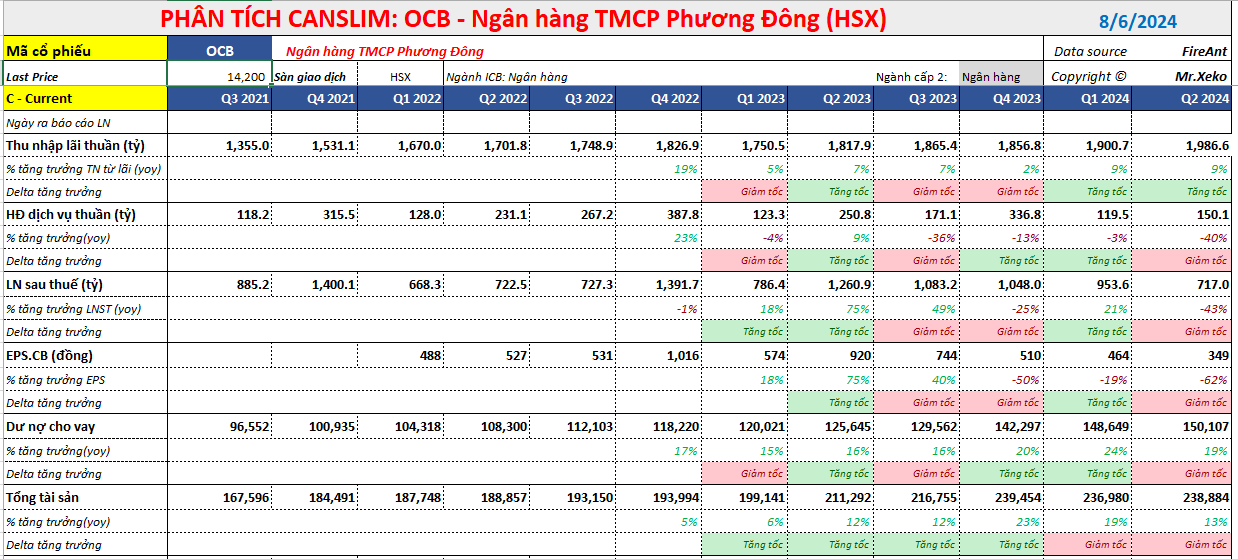

Ngân hàng TMCP Phương Đông (mã OCB) công bố LNTT Q2/2024 giảm -43% yoy xuống 899 tỷ đồng, chủ yếu do chi phí hoạt động tăng +55% yoy và chi phí dự phòng tăng mạnh +225%, trong khi tổng thu nhập hoạt động cũng kém tích cực, giảm -4% yoy.

Lũy kế, LNTT 6 tháng đầu năm 2024 đạt 1,800 tỷ đồng, giảm -17% yoy.

CTCK HSC cho biết họ vẫn duy trì giá mục tiêu 17,100 đồng mặc dù kết quả lợi nhuận nửa đầu năm 2024 chỉ hoàn thành 38% dự báo cả năm, và thấp hơn dự báo 6 tháng.

Tín dụng tăng trưởng vừa phải trong Q2. Tín dụng Q2/2024 tăng trưởng 5.7% kể từ đầu năm (tăng +1.1% QoQ) đạt 156 nghìn tỷ đồng, trong đó tổng dư nợ cho vay tăng 5.8% kể từ đầu năm đạt 153 nghìn tỷ đồng, trong khi TPDN đi ngang kể từ đầu năm ở mức 3 nghìn tỷ đồng.

HSC tin rằng phân khúc khách hàng doanh nghiệp lớn & DNNVV là động lực chính đẩy mạnh tăng trưởng chính đẩy mạnh tăng trưởng Q2 trong khi phân khúc khách

hàng cá nhân vẫn cần thêm thời gian để hồi phục.

Tỷ lệ NIM hồi phục nhẹ: Tỷ lệ NIM Q2/2024 tăng 5 điểm cơ bản QoQ (giảm 35 điểm cơ bản yoy) lên 3.48%, trong đó lãi suất cho vay giảm 13 điểm cơ bản so với quý trước (giảm 240 điểm cơ bản yoy) xuống 7.58%, và chi phí huy động giảm 18 điểm cơ bản yoy (giảm 220 điểm cơ bản yoy) xuống 4.59%. Tuy nhiên, tỷ lệ NIM vẫn giảm vừa phải 35 điểm cơ bản so với cùng kỳ.

Trong khi các con số liên quan đến hoạt động tín dụng không mấy khả quan thì các chi phí của OCB tăng lên, kể cả các thu nhập ngoài lãi cũng hạn chế.

Nếu như cùng kỳ OCB còn có 205 tỷ lãi từ trái phiếu chính phủ thì quý 2 năm nay lỗ 106 tỷ.

Tổng chi phí hoạt động Q2/2024 tăng +45% yoy lên 955 tỷ đồng, chủ yếu do chi phí tiền lương tăng 49% so với mức nền thấp trong Q2/2023 lên 583 tỷ đồng trong khi chi phí quản lý khác tăng mạnh 64% yoy lên 199 tỷ đồng. Số lượng nhân viên tăng 12% lên 6,904 nhân viên.

Chất lượng tài sản vẫn đáng quan ngại. Tỷ lệ nợ xấu của OCB tăng lên 3.15% từ 2.9% tại thời điểm cuối Q1/2024. Trong khi đó, tỷ lệ nợ nhóm 2 giảm xuống 2.4% từ 2.6% tại thời điểm cuối Q1/2024.

Hệ số LLR đi ngang so với quý trước ở mức 55%. Tỷ lệ nợ xấu của OCB vẫn cao so với bình quân ngành ở mức 1.94% (giảm từ 1.98% trong quý trước)

Chi phí dự phòng tăng 225% so với cùng kỳ lên 419 tỷ đồng trong Q2/2024, bằng 1.2% dư nợ tín dụng (tăng từ 0,6% trong Q1/2024 và 0.4% trong Q2/2023).

Ngân hàng đã đẩy mạnh xử lý nợ so với năm ngoái nhưng chi phí dự phòng vẫn thấp hơn kỳ vọng và chỉ bằng 27% dự báo cả năm của CTCK HSC.

Câu chuyện của OCB được tóm tắt trong mindmap