Phân tích Doanh Nghiệp

GMD: Việc hưởng lợi từ tắc cảng Singapore sẽ ít lại trong nửa cuối năm 2024

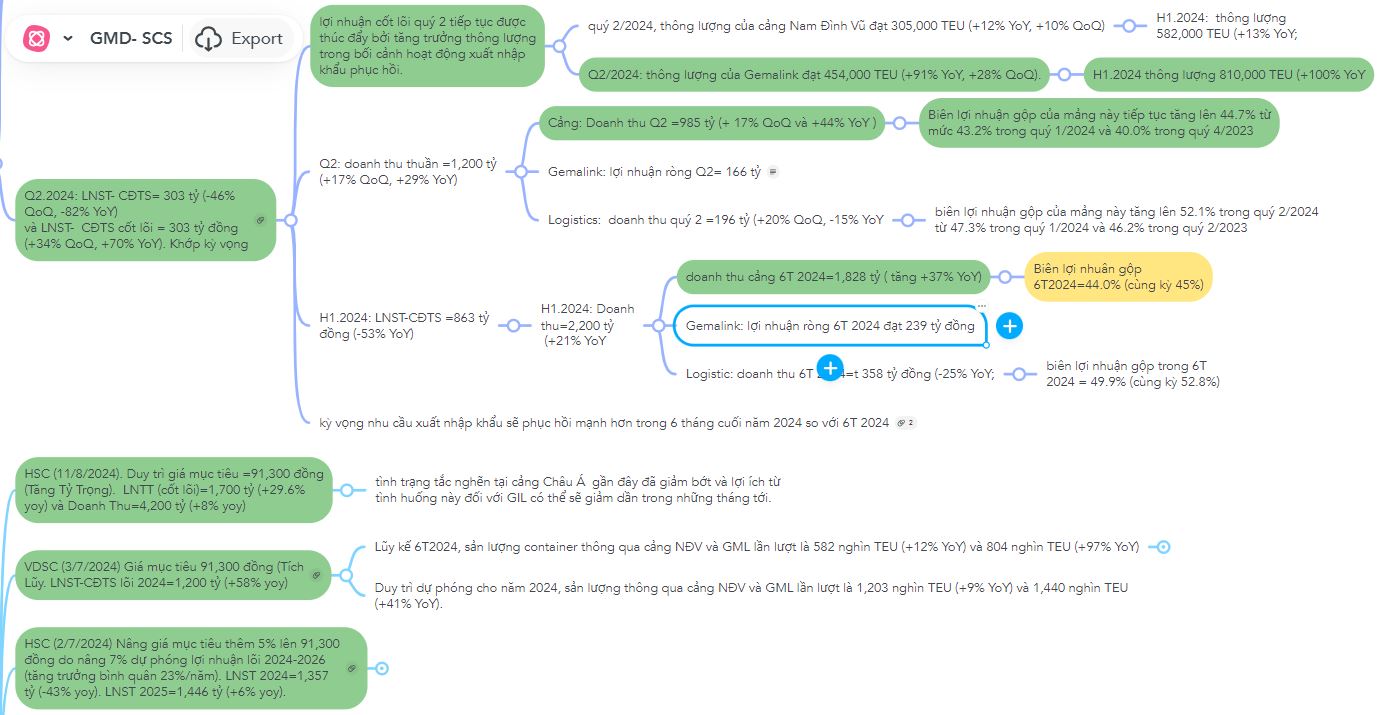

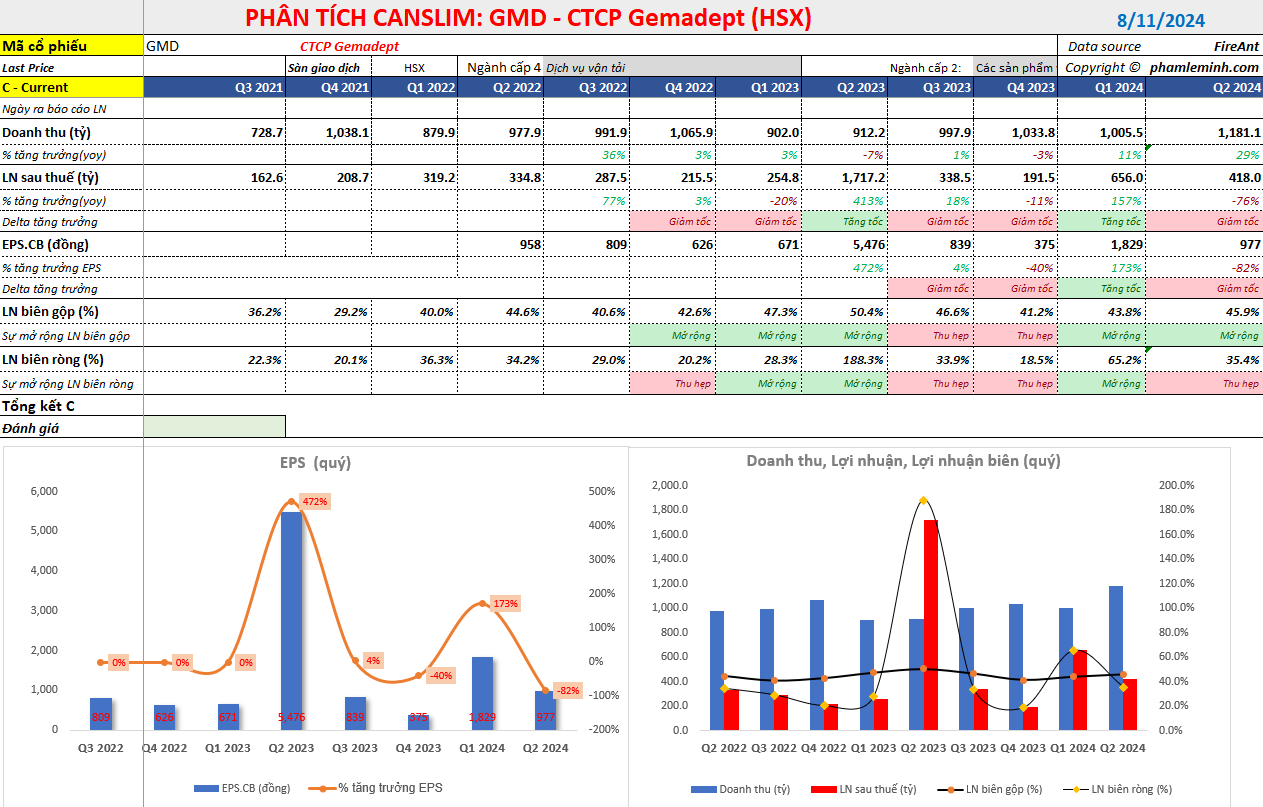

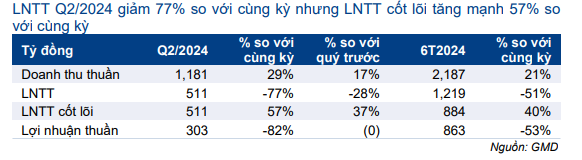

CTCP Gemadept (GMD) công bố KQKD quý 2 với LNST sau lợi ích CĐTS đạt 303 tỷ đồng (-46% QoQ, -82% YoY) và LNST sau lợi ích CĐTS cốt lõi cũng đạt 303 tỷ đồng (+34% QoQ, +70% YoY), dựa trên doanh thu thuần đạt 1,200 tỷ đồng (+17% QoQ, +29% YoY).

Con số này phù hợp với ước tính của CTCK Vietcap và vượt nhẹ +17% dự báo lợi nhuận của HSC. Điều này là nhờ lợi nhuận từ công ty liên doanh & liên kết (GIL-Gemalink) tốt hơn dự kiến, đạt 183 tỷ đồng (t+216% yoy vượt so với dự báo (ở mức 150 tỷ đồng), do tác động tích cực từ tình trạng tắc nghẽn cảng Singapore giúp làm tăng lợi nhuận của GIL.

Lũy kế 6 tháng đầu năm 2024, LNST sau lợi ích CĐTS của GMD đạt 863 tỷ đồng (-53% YoY), dựa trên doanh thu thuần đạt 2,200 tỷ đồng (+21% YoY). Nếu không tính đến lợi nhuận tài chính từ việc thoái vốn, LNST sau lợi ích CĐTS cốt lõi 6T 2024 đạt 529 tỷ đồng (+39% YoY).

KQKD cốt lõi tích cực trong quý 2 tiếp tục được thúc đẩy bởi tăng trưởng thông lượng trong bối cảnh hoạt động xuất nhập khẩu phục hồi.

Trong quý 2/2024, thông lượng của cảng Nam Đình Vũ (phía Bắc) đạt 305,000 TEU (+12% YoY, +10% QoQ) và thông lượng của Gemalink (phía Nam) đạt 454,000 TEU (+91% YoY, +28% QoQ).

Lũy kế 6 tháng đầu năm 2024, cảng phía Bắc ghi nhận thông lượng 582,000 TEU (+13% YoY;), trong khi Gemalink ghi nhận thông lượng 810,000 TEU (+100% YoY; ).

CTCK Vietcap dự báo thông lượng cả năm 2024 của hai cảng trên lần lượt là 1.2 triệu TEU và 1.5 triệu TEU. CTCK VDSC đưa ra dự báo 1.2 triệu TEU và 1.44 triệu TEU, lần lượt cho hai cảng trên.

Sau khi kết quả lợi nhuận quý 2 được công bố, phía Vietcap cho biết, “không có thay đổi đáng kể đối với dự báo năm 2024 đối với HĐKD cốt lõi”, và lưu ý “ban lãnh đạo có quan điểm thận trọng hơn đối với triển vọng nửa cuối năm 2024 do lo ngại về rủi ro địa chính trị toàn cầu và sự thận trọng trong việc bổ sung hàng tồn kho tại các thị trường xuất khẩu chính.”

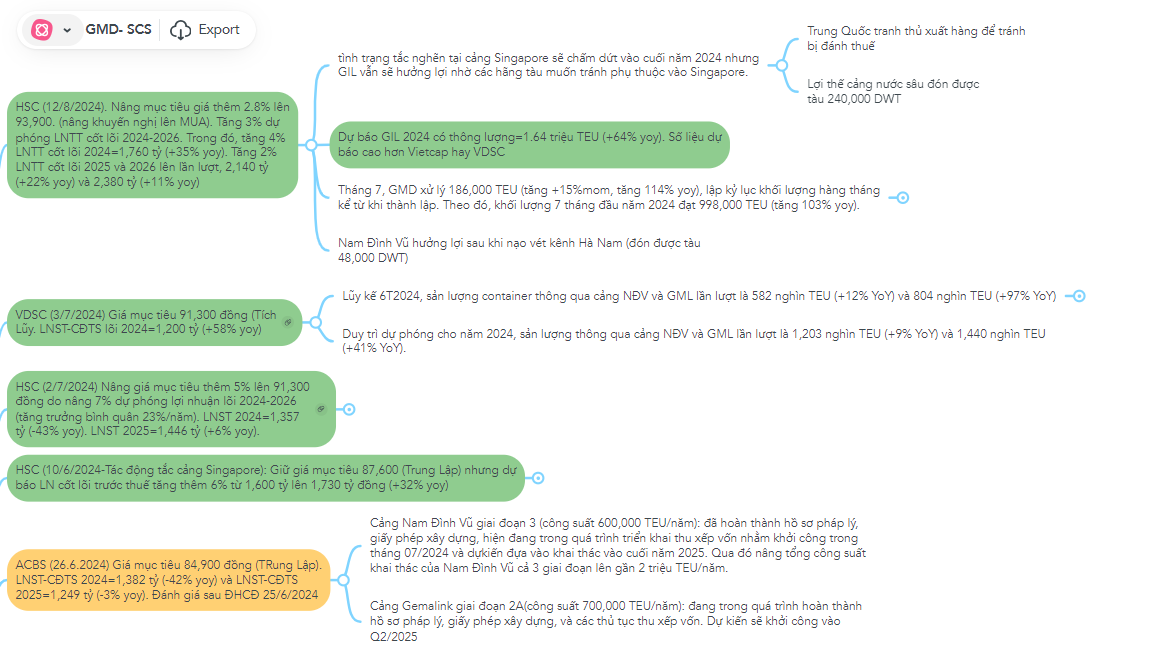

Cập nhật kết quả kinh doanh quý 2, CTCK HSC duy trì khuyến nghị nâng khuyến nghị lên MUA với giá mục tiêu tăng thêm 2.8% lên 93,900 (tiềm năng tăng giá 22%).

HSC cũng giữ nguyên dự báo doanh thu thuần và LNTT từ HĐKD cốt lõi dự báo đạt lần lượt 4,200 tỷ đồng (tăng trưởng 8%) và 1,700 tỷ đồng (tăng trưởng 29,6%). Điều này dựa trên việc tăng 3% lợi nhuận trước thuế (PBT) giai đoạn 2024-2026 nhờ kỳ vọng lợi nhuận cao hơn từ Gemalink. Tốc độ tăng trưởng kép 3 năm tới của PBT cốt lõi là 22%/năm

HSC nâng 4% dự phóng lợi nhuận trước thuế cốt lõi (PBT) năm 2024 lên 1,760 tỷ (+35% yoy), với kỳ vọng cảng Gemalink sẽ xử lý 1.67 triệu TEU (+64% yoy) trong năm 2024. Con số này lạc quan hơn so với dự báo của Vietcap hay VDSC.

Đối với năm 2025-2026, lợi nhuận trước thuế cốt lõi có thể tăng thêm 2% lên 2,140 tỷ và 2,380 tỷ, lần lượt +22%yoy và +11% yoy. Mặc dù kỳ vọng việc tắc cảng Singapore sẽ chấm dứt vào cuối năm 2024, nhưng GIL sẽ tiếp tục nhận được nhiều hàng hóa hơn nhờ các hãng tàu giảm sự phụ thuộc vào cảng Singapore.

HSC lưu ý một lần nữa là KQKD Q2/2024 cao hơn dự báo của chúng tôi nhờ lợi nhuận từ GIL tốt hơn mong đợi, sau tác động của tình trạng tắc nghẽn cảng Singapore. Tuy nhiên, tình trạng tắc nghẽn tại cảng này gần đây đã giảm bớt và lợi ích từ tình huống này đối với GIL có thể sẽ giảm dần trong những tháng tới.

Cập nhật tháng 7, phía CTCK Rồng Việt (VDSC) cũng cho biết tình trạng tắc cảng tại các cảng Châu Á đã hạ nhiệt.

Sản lượng hàng qua cảng biển Việt Nam kì vọng tiếp tục giữ đà phục hồi tích cực đến cuối năm

VDSC đánh giá tích cực ngành cảng biển, vận tải biển trong nửa cuối năm 2024

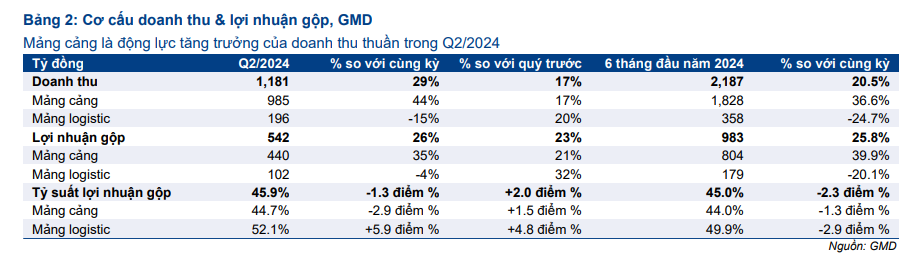

Xét theo từng mảng kinh doanh, doanh thu thuần Q2/2024 tăng +29% yoy nhờ doanh thu mảng cảng tăng mạnh trong khi doanh thu mảng logistic giảm so với cùng kỳ:

- Cảng: Doanh thu hợp nhất mảng cảng trong quý 2 của GMD tăng 17% QoQ và 44% YoY đạt 985 tỷ đồng, giúp doanh thu cảng 6T 2024 tăng 37% YoY.

Biên lợi nhuận gộp của mảng này tiếp tục tăng lên 44.7% từ mức 43.2% trong quý 1/2024 và 40.0% trong quý 4/2023 – mức thấp nhất theo quý trong năm 2023.

- Gemalink: Ước tính lợi nhuận ròng của Gemalink đạt 166 tỷ đồng trong quý 2/2024, giúp lợi nhuận ròng 6T 2024 đạt 239 tỷ đồng.

Quý 2/2024 là quý có lãi thứ 3 liên tiếp của Gemalink sau 4 quý ghi nhận lỗ từ quý 4/2022 đến quý 3/2023 và cũng là mức tăng trưởng theo quý mạnh nhất kể từ quý 1/2022.

Kết quả tích cực của cảng nước sâu này là do (1) thông lượng phục hồi mạnh mẽ, với thông lượng quý 2/2024 đạt 454,000 TEU (+91% YoY, +28% QoQ) và thông lượng 6T 2024 đạt 810,000 TEU (+100% YoY;), và (2) Gemalink có thể áp dụng mức thuế cao hơn mức sàn mới do Thông tư 39 quy định nhờ lợi thế cạnh tranh mạnh mẽ của Gemalink tại khu vực Cái Mép Thị Vải.

Trong Q2/2024, GMD ghi nhận 183 tỷ đồng lợi nhuận từ công ty liên doanh & liên kết so với chỉ 58 tỷ đồng của cùng kỳ năm ngoái. Ngoài việc được thúc đẩy bởi sự phục hồi của GIL, còn do lợi nhuận mạnh mẽ từ CTCP Dịch vụ Hàng hóa Sài Gòn SCS (GMD sở hữu 36.24% cổ phần).

Lợi nhuận thuần Q2/2024 của SCS cũng tăng mạnh 47%yoy đạt 189 tỷ đồng nhờ nhu cầu phục hồi và sự đóng góp của khách hàng mới từ 8/2/2024. Nhờ đó, SCS tạo ra khoản lợi nhuận 69 tỷ đồng cho GMD.

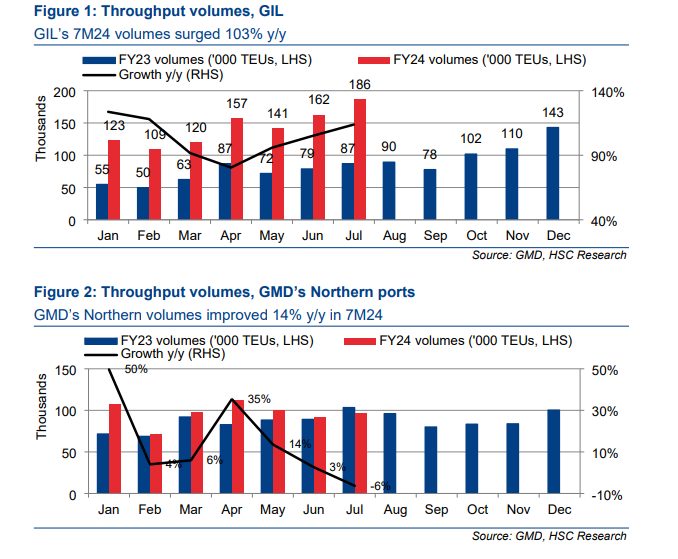

Cập nhật GIL tháng 7.2024

Tháng 7, GMD xử lý 186,000 TEU (tăng +15%mom, tăng 114% yoy), lập kỷ lục khối lượng hàng tháng kể từ khi thành lập. Theo đó, khối lượng 7 tháng đầu năm 2024 đạt 998,000 TEU (tăng 103% yoy).

Khối lượng mạnh mẽ được thúc đẩy bởi sự phục hồi nhu cầu từ thị trường Mỹ và EU sau giai đoạn giảm tồn kho, các dịch vụ hàng tuần mới được nhận kể từ quý 4 năm 2023 và tình trạng tắc nghẽn cảng Singapore kể từ tháng 5/2024.

Cảng NDV xử lý 97,000 TEU (tăng 6% so với tháng trước, giảm 6% so với cùng kỳ). Sự giảm khối lượng của cảng này so với cùng kỳ chủ yếu do cơ sở cao năm ngoái, khi NDV nhận được tàu từ Cảng container quốc tế Hải Phòng (HICT, chưa niêm yết) vào tháng 7/2023 trong thời gian nạo vét cảng nước sâu này.

Trong 7 tháng đầu năm 2024, khối lượng của NDV đạt 678,306 TEU (tăng +50%yoy) nhờ nhu cầu tốt hơn và việc chuyển hàng từ cảng Nam Hải Đình Vũ sang NDV sau khi GMD thoái vốn khỏi NHDV. Để so sánh tương đương, khối lượng của GMD ở miền Bắc (bao gồm NDV, NHDV và cảng Nam Hải) trong 7 tháng đầu năm 2024 vẫn tăng 14%yoy

CTCK HSC đánh giá triển vọng của GIL vẫn vững chắc trong nửa cuối năm 2024 bất chấp việc giảm tắc nghẽn cảng.

Như một lời nhắc nhở, tình trạng tắc nghẽn cảng hỗ trợ khối lượng của GIL trong quý 2/2024 chủ yếu là do (1) khủng hoảng Biển Đỏ, dẫn đến việc chuyển hướng tàu và lịch trình không dự đoán được của các tàu quay trở lại châu Á và (2) việc đẩy nhanh vận chuyển hàng hóa Trung Quốc sang Mỹ trước thời hạn ngày 1/8 áp thuế đối với hàng hóa Trung Quốc trị giá 18 tỷ USD và việc áp thuế cao hơn đối với xe điện Trung Quốc tại thị trường EU.

Khi thời hạn đẩy hàng hóa vào thị trường Mỹ đã qua, chúng tôi dự kiến tình trạng tắc nghẽn cảng sẽ được giảm bớt trong thời gian tới. Tuy nhiên, chúng tôi vẫn tin rằng Việt Nam sẽ tiếp tục được hưởng lợi khi một phần hàng trung chuyển tiếp tục di chuyển đến khu vực Cái Mép Thị Vải tại Việt Nam trong tương lai khi các hãng tàu nhìn thấy lợi ích từ việc đa dạng hóa trung tâm trung chuyển sang các quốc gia khác bên cạnh Singapore. Với lợi thế cạnh tranh vượt trội trong việc tiếp nhận các tàu mẹ lớn nhất lên đến 240,000 DWT, GIL thu được nhiều lợi ích nhất từ việc chuyển dịch hàng hóa trung chuyển sang Việt Nam.

Bên cạnh đó, về lâu dài, Trung Quốc cũng sẽ tiếp tục thúc đẩy việc chuyển sản xuất sang các nước khác, trong đó có Việt Nam để tránh thuế từ Mỹ. Điều này sẽ có lợi cho ngành cảng biển Việt Nam, đặc biệt là GIL.

HSC đánh giá NDV dự kiến nhận khách hàng mới sau khi nạo vét kênh Hà Nam.

Triển vọng của NDV trong nửa cuối năm 2024 trông rất mạnh mẽ nhờ hoàn thành nạo vét kênh Hà Nam vào tháng 8/2024. Độ sâu nạo vét sau khi hoàn thành dự án sẽ đạt -8.5m so với -7.0m hiện tại. Sau khi hoàn thành, NDV sẽ có thể tiếp nhận tàu lớn nhất lên đến 48,000DWT so với kích thước lớn nhất là 40,000DWT mà các cảng sông khác có thể tiếp nhận. Điều này sẽ tạo ra lợi thế độc đáo của GMD và dự kiến sẽ nhận được thêm nhiều tàu hàng tuần trong nửa cuối năm 2024 nhờ hoàn thành việc nạo vét này.

- Logistics: KQKD của mảng logistics yếu hơn dự kiến, với doanh thu quý 2 đạt 196 tỷ đồng (+20% QoQ, -15% YoY) và doanh thu 6T 2024 đạt 358 tỷ đồng (-25% YoY).

Doanh thu mảng logistic giảm do các hợp đồng cho thuê tàu của GMD hết hạn, các tàu này sau đó được sử dụng cho các tuyến nội địa có doanh thu thấp hơn.

Mặc dù biên lợi nhuận gộp của mảng này tăng lên 52.1% trong quý 2/2024 từ 47.3% trong quý 1/2024 và 46.2% trong quý 2/2023, biên lợi nhuận gộp trong 6T 2024 đã giảm xuống 49.9% so với mức 52.8% trong 6T 2023.

Câu chuyện quý 2 của GMD được tóm tắt trong mindmap