Phân tích Doanh Nghiệp

HAH: Triển vọng phục hồi nửa sau năm 2024 chậm lại khi giá cước container đã chững lại

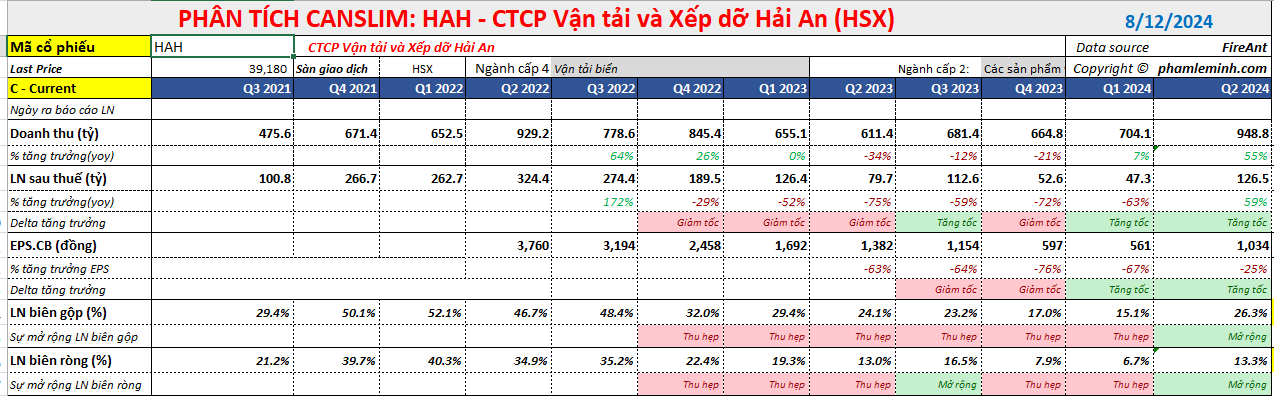

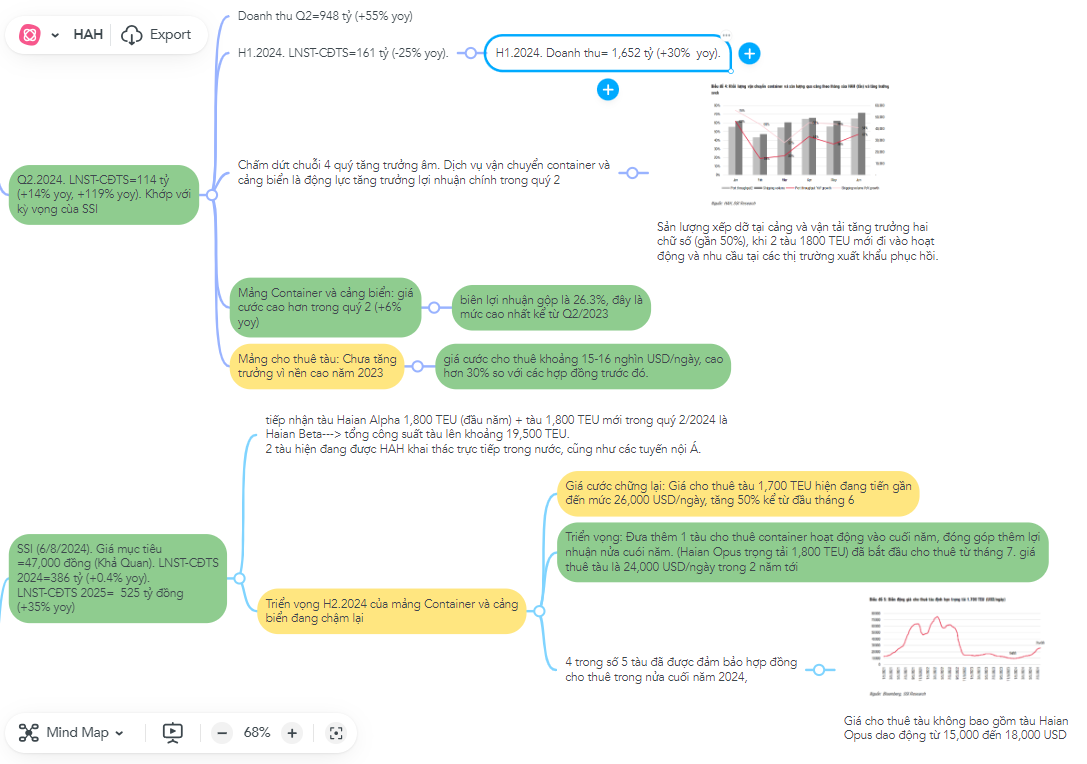

CTCP Vận Tải Và Xếp Dỡ Hải An (HAH) công bố KQKD Quý 2 với lợi nhuận ròng thuộc về cổ đông công ty mẹ tăng 14%yoy, đạt 110 tỷ đồng, dựa trên doanh thu thuần tăng +55% yoy đạt 948 tỷ đồng,

Kết quả này phù hợp với kỳ vọng của SSI Research, cho rằng lợi nhuận sẽ chạm đáy vào giữa năm nay, và kết thúc chuỗi 4 quý liên tiếp tăng trưởng âm.

Sau khi tiếp nhận tàu Haian Alpha 1,800 TEU vào đầu năm 2024, HAH đã tiếp nhận thêm 1 tàu 1,800 TEU mới trong quý 2/2024 là Haian Beta, theo đó nâng tổng công suất tàu do HAH quản lý lên khoảng 19,500 TEU. 2 tàu hiện đang được HAH khai thác trực tiếp trong nước, cũng như các tuyến nội Á.

Đánh giá báo cáo quý 2, CTCK SSI Rearch đưa ra quan điểm khá tích cực, với giá mục tiêu 47,000 đồng (tiềm năng tăng giá hơn 20%).

Ứớc tính LNST-CĐTS năm 2024 đạt khoảng 386 tỷ đồng (+0.4% svck). Đối với năm 2025, chúng tôi ước tính NPATMI đạt khoảng 525 tỷ đồng (+35% svck).

Quan điểm của Elibook Team cho rằng, cổ phiếu HAH đã có tín hiệu bán mạnh vào ngày 1.8.2024 khi thủng MA50 ngày với thanh khoản đột biến. Điều này buộc cổ phiếu phải có thời gian xây lại nền giá.

Bóc tách các mảng và triển vọng như sau:

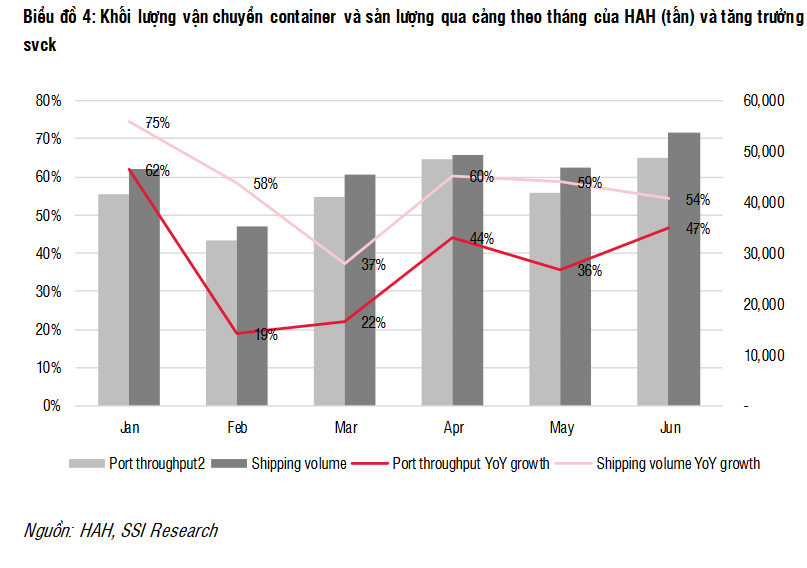

Dịch vụ vận chuyển container và cảng biển là động lực tăng trưởng lợi nhuận chính trong quý 2. Cụ thể, sản lượng xếp dỡ tại cảng và vận tải tăng trưởng hai chữ số (gần 50%), khi 2 tàu 1800 TEU mới đi vào hoạt động và nhu cầu tại các thị trường xuất khẩu phục hồi.

Đáng chú ý, khối lượng vận chuyển hàng hóa xuất khẩu đã tăng gấp đôi so với mức nền thấp của năm 2023, đạt tổng cộng khoảng 50 nghìn tấn trong quý 2. Điều này phù hợp với xu hướng tái bổ sung hàng tồn kho đang diễn ra trên toàn cầu, từ đó thúc đẩy cả nhu cầu xuất và nhập khẩu.

Các thị trường chính đối với vận tải biển của HAH là Trung Quốc và ASEAN cũng ghi nhận sự phục hồi đáng kể.

Sản lượng tăng lên cũng kéo theo giá cước cao hơn trong quý 2 (+6% yoy) và giúp biên lợi nhuận gộp cải thiện, theo đó, công ty đã ghi nhận biên lợi nhuận gộp là 26.3%, đây là mức cao nhất kể từ Q2/2023.

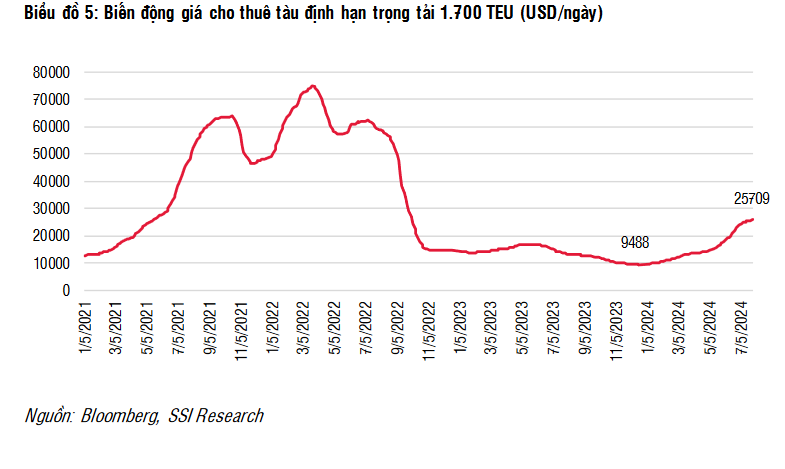

Triển vọng mảng này đang chậm lại khi giá cước chững lại. Trên thị trường giao ngay (đại diện là WCI), giá cước vận tải container đang chững lại khi căng thẳng hạ nhiệt, trong khi thị trường thuê tàu định hạn phản ứng chậm hơn và vẫn duy trì đà tăng.

Giá cho thuê tàu 1,700 TEU hiện đang tiến gần đến mức 26,000 USD/ngày, tăng 50% kể từ đầu tháng 6.

Với việc đưa thêm 1 tàu mới vào thị trường, mảng cho thuê tàu container dự kiến sẽ đóng góp đáng kể hơn vào tăng trưởng lợi nhuận trong nửa cuối năm.

Tàu Haian Opus trọng tải 1,800 TEU đã được cho thuê vào tháng 7, ngay tại thời điểm giá cước định hạn ghi nhận mức cao nhất trong 2 năm qua. Theo đó, giá thuê tàu là 24,000 USD/ngày trong 2 năm tới.

Trong khi đó, 4 trong số 5 tàu đã được đảm bảo hợp đồng cho thuê trong nửa cuối năm 2024, mang lại triển vọng lợi nhuận gần như cả năm 2024 và phù hợp với kỳ vọng của chúng tôi về giá cho thuê.

Giá cho thuê tàu không bao gồm tàu Haian Opus dao động từ 15,000 đến 18,000 USD, phụ thuộc vào trọng tải và hải trình của tàu.

Vì công ty đã ký hầu hết các hợp đồng cho thuê đến hết năm 2024, nên những biến động về giá cho thuê tàu định hạn chủ yếu tác động đến hiệu suất của các tàu được cho thuê trong năm 2025.

Sang năm 2025, SSI Research cho rằng giá cho thuê tàu định hạn sẽ giảm dần so với đỉnh 2024 nhưng vẫn neo ở mức tương đối cao trong bối cảnh căng thẳng hạ nhiệt nhưng chưa hoàn toàn chấm dứt.

Đối với mảng cho thuê tàu, các hợp đồng trong tháng 4 phản ánh sự tích cực của ngành, với giá cước cho thuê khoảng 15-16 nghìn USD/ngày, cao hơn 30% so với các hợp đồng trước đó.

Tuy nhiên, mảng này vẫn chưa ghi nhận tăng trưởng lợi nhuận svck (do giá cước thuê tàu Q2/2023 có mức nền cao, giá hợp đồng cũ dao động).

Câu chuyện quý 2 và đánh giá của SSI Research được tóm tắt trong mindmap

Xem lại

VDSC đánh giá tích cực ngành cảng biển, vận tải biển trong nửa cuối năm 2024