Phân tích Doanh Nghiệp

VNM: Lợi nhuận quý 2/2024 cao nhất 11 quý, vượt kỳ vọng

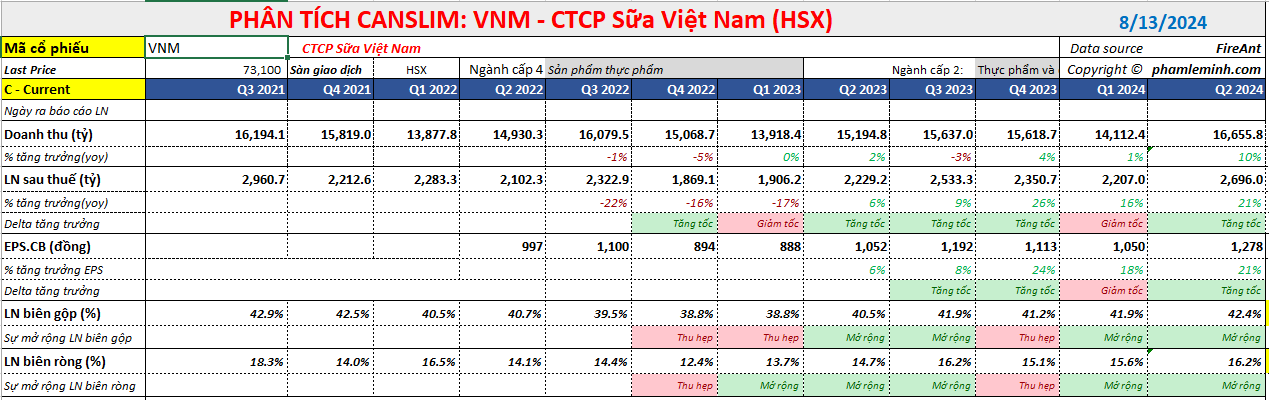

CTCP Sữa Việt Nam (VNM) công bố KQKD quý 2/2024 với LNST sau lợi ích CĐTS tăng 21% yoy, đạt 2,696 tỷ, dựa trên doanh thu thuần tăng 10% Yoy, đạt 16,655 tỷ đồng. Đây là con số lợi nhuận cao nhất trong 11 quý qua, kể từ quý 3/2021.

Kết quả kinh doanh này vượt kỳ vọng của Vietcap, SSI, và vượt nhẹ 6% dự báo của HSC.

HSC nói: “VNM khiến chúng tôi ngạc nhiên với mức lợi nhuận thuần ấn tượng 2,670 tỷ đồng, tăng 21% yoy (cao hơn dự báo ở mức 2,515 tỷ đồng, tăng 14% yoy). HSC cho rằng VNM đã giành thêm thị phần ở cả hai thị trường trong và ngoài nước, trong khi chi phí đầu vào giảm và kiểm soát chi tiêu hiệu quả hơn trong hoạt động tiếp thị và khuyến mãi đã giúp cải thiện tỷ suất lợi nhuận.”

Động lực quý 2 đến từ doanh thu và biên lợi nhuận gộp của các doanh nghiệp nước ngoài tăng mạnh.

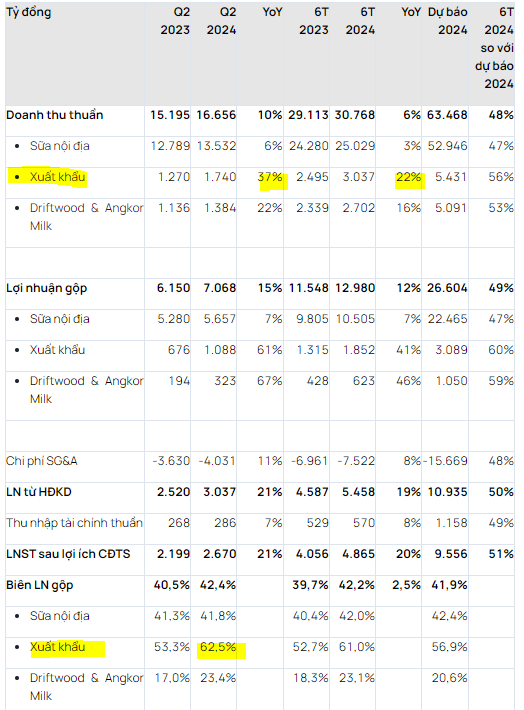

Tổng doanh số từ các công ty con ở nước ngoài — bao gồm Driftwood (Mỹ) và Angkor Milk (Campuchia) — tăng 22% YoY trong Q2.2024. Biên lợi nhuận gộp của Driftwood và Angkor tăng 6.3 điểm % YoY trong quý 2, lên 23.5%

Doanh thu xuất khẩu tăng mạnh 37% YoY trong quý 2/2024. Biên lợi nhuận gộp xuất khẩu tăng 9.2 điểm % YoY, lên 62.5%.

Tất cả điều này đã thúc đẩy biên lợi nhuận gộp quý 2 toàn công ty tăng lên 42.3%, cao nhất trong 10 quý gần nhất.

Lũy kế 6 tháng đầu năm, LNST sau lợi ích CĐTS của VNM tăng 20% YoY đạt 4,900 tỷ đồng, dựa trên doanh thu thuần tăng 6% YoY đạt 30,800 tỷ đồng.

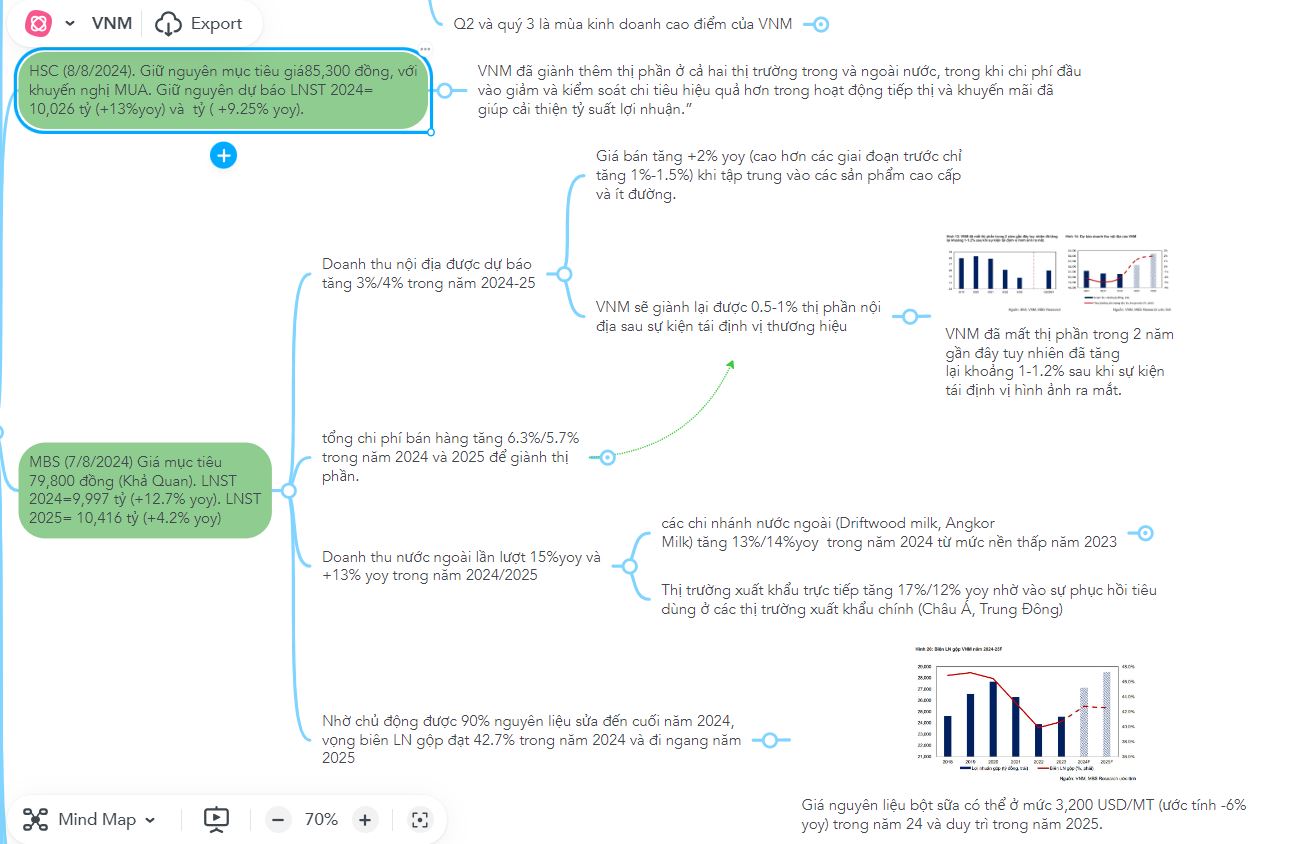

Cập nhật kết quả kinh doanh quý 2, công ty chứng khoán HSC vẫn giữ nguyên mục tiêu giá 85,300 đồng, với khuyến nghị MUA. Đồng thời giữ nguyên dự báo lợi nhuận ròng năm 2024 ở mức 10,026 tỷ (tăng +13%yoy) và lợi nhuận ròng năm 2025 ở mức 10,951 tỷ (tăng +9.25% yoy).

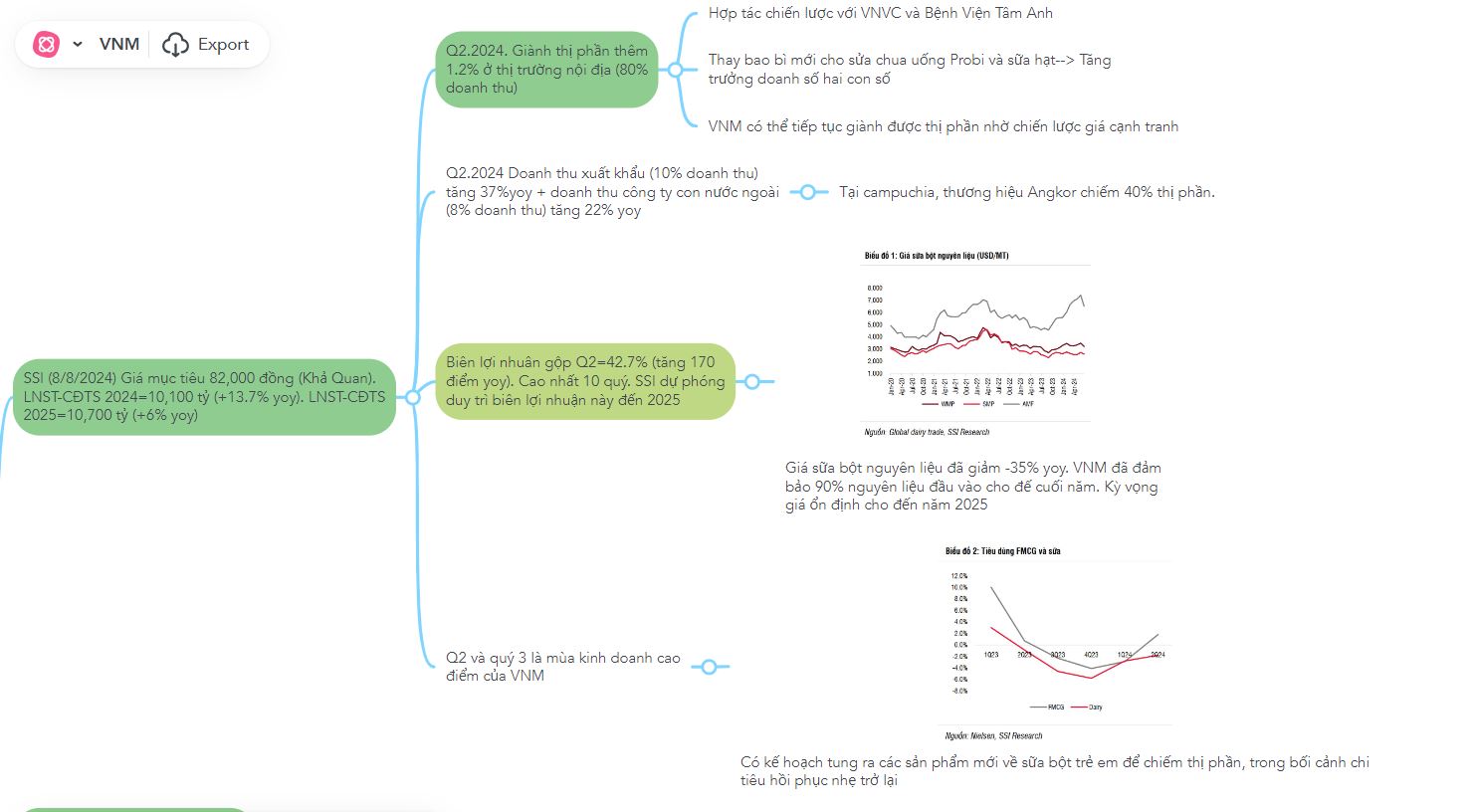

Tương tự, SSI Research giữ nguyên giá mục tiêu 82,000 đồng với VNM, với khuyến nghị Khả Quan. SSI Research tăng nhẹ 1.5% dự báo lợi nhuận ròng năm 2024 là 10,700 tỷ (+6% yoy), do tăng 10% ước tính doanh thu nước ngoài, và biên lợi nhuận gộp tăng 20 điểm cơ bản để phản ánh việc kiểm soát tốt chi phí. Điều này hàm ý, tăng trưởng lợi nhuận ròng sau lợi ích cổ đông thiểu số của nửa sau năm 2024 tăng +9% yoy.

Đối với năm 2025, SSI Research dự phóng lợi nhuận ròng sau lợi ích cổ đông thiểu số tăng 6% yoy, đạt 10,700 tỷ đồng.

SSI cho rằng VNM có thể tiếp tục giành thêm thị phần nhờ chiến lược giá cạnh tranh. Công ty giành thêm được 1.2% thị phần tổng thể trong Q2/2024.

Chưa kể VNM sẽ là lựa chọn tốt khi Việt Nam được nâng hạng thị trường vì không giới hạn tỷ lệ sở hữu nước ngoài và có thanh khoản cao.

Trong khi đó, MBS đưa ra khuyến nghị giá mục tiêu 79,800 đồng với khuyến nghị Khả Quan. MBS dự phóng lợi nhuận ròng năm 2024 đạt 9,997 tỷ, tăng 12.7% yoy. Về năm 2025, lợi nhuận ròng tăng trưởng +4.2% và đạt 10,416 tỷ đồng.

Khả năng duy trì được biên lợi nhuận cao đến 2025

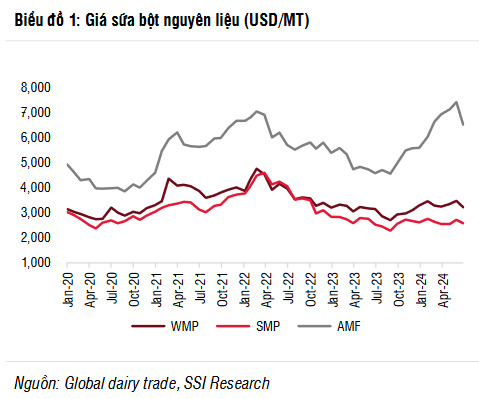

Công ty đã đảm bảo 90% nguyên liệu đầu vào để sản xuất cho đến cuối năm 2024. Do đó, SSI tin rằng VNM có thể duy trì mức biên lợi nhuận gộp 42% đến năm 2025.

Ngoài ra, giá sữa bột nguyên liệu đã giảm 35% so với mức đỉnh vào tháng 3/2022 và hiện đang giao dịch ở mức thấp hơn mức trung bình 5 năm.

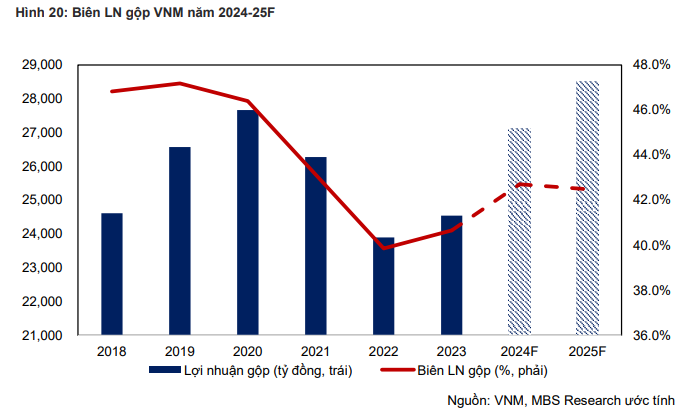

Đồng quan điểm, MBS dự báo biên LN gộp đạt 42.7% trong năm 2024-25F khi VNM chốt được giá bột sữa nhập khẩu tương tự nửa đầu năm 2024.

Giá nguyên liệu bột sữa có thể ở mức 3,200 USD/MT (ước tính -6% yoy) trong năm 24 và duy trì trong năm 2025. MBS ước tính giá nguyên liệu bột sữa VNM duy trì ở mức 3,200 USD/MT (-6% yoy) khi VNM đã chốt được giá nguyên liệu bột sữa ở mức thấp cho cả năm 2024.

Trong năm 2025, nguồn cung thế giới được dự báo giảm nhẹ, do vậy MBS dự tính giá bột sữa nhập khẩu VNM có thể tăng nhẹ +2% yoy

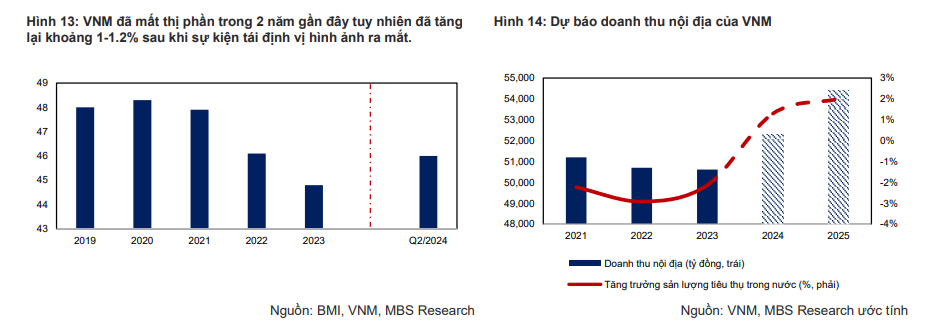

Thành công trong việc giành lại thị phần ở thị trường nội địa sau thay đổi nhãn hiệu

Với việc ước tính sản lượng sữa nội địa đi ngang, MBS dự báo VNM sẽ giành lại được 0.5-1% thị phần nội địa sau sự kiện tái định vị thương hiệu, mức tăng tiêu thụ trong nước của VNM ước tính lần lượt tăng khoảng 1% yoy và 2% yoy trong năm 24-25.

Theo đánh giá, VNM hiện đã và đang tập trung vào các sản phẩm ở phân khúc cao cấp hơn, ít đường và nhiều hàm lượng dinh dưỡng. Các sản phẩm có giá bán cao hơn 5-20% (tùy phân khúc) so với các sản phẩm trước của VNM.

Vì vậy, ước tính cho năm 2024/2025 là giá bán tăng trung bình +2% yoy– cao hơn mức 1%-1.5% ở các giai đoạn trước.

Tổng kết, MBS kỳ vọng doanh thu nội địa VNM có thể tăng 3%/4% trong năm 2024 và 2025.

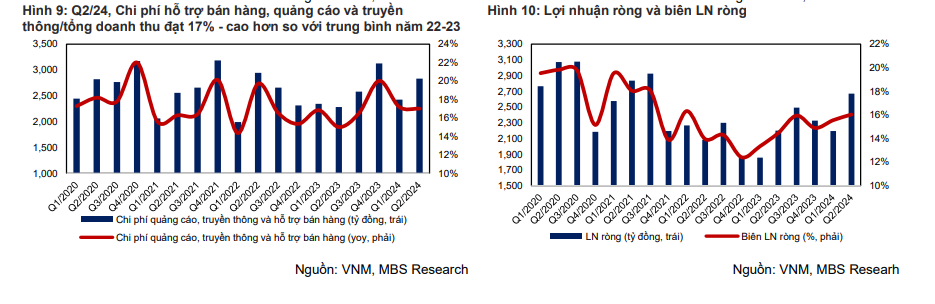

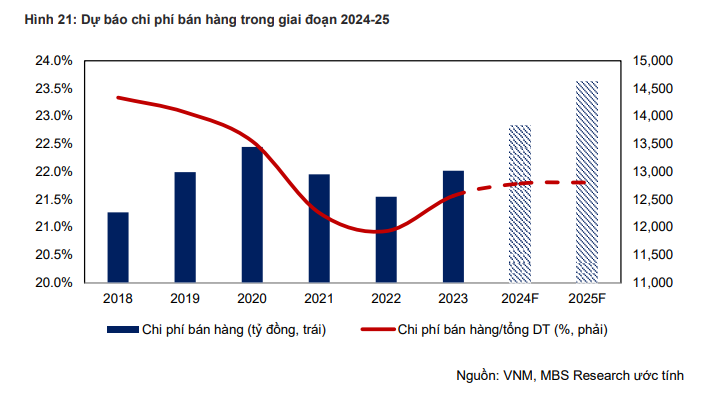

Thực sự, VNM không ngừng tăng chi phí bán hàng trong thời gian gần đây, và bây giờ đang gặt hái thành quả.

Trong quý 2, tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức 24.2%, thấp hơn dự báo của HSC ở mức 24.7% nhờ các nỗ lực kiểm soát chi phí. Theo ban lãnh đạo, các chi phí tiếp thị lớn đã được chi tiêu trong các quý trước trong khi chi phí khuyến mãi được giám sát hiệu quả nhằm đảm bảo các chi phí này tạo ra nhiều doanh thu hơn.

Điều này thúc đẩy biên lợi nhuận được cải thiện.

Theo SSI, nằm trong kế hoạch đổi mới thương hiệu, VNM đã giới thiệu bao bì mới cho sản phẩm sữa chua ăn vào tháng 7. Vì Q3 là mùa cao điểm của VNM, ban lãnh đạo kỳ vọng tốc độ tăng trưởng doanh thu mạnh vẫn sẽ tiếp diễn trong nhiều tháng tới.

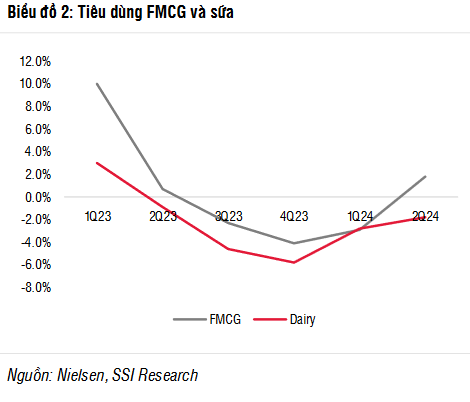

Theo Nielsen, mức tiêu thụ FMCG đã quay trở lại tăng trưởng trong Q2/2024 sau 3 quý giảm liên tiếp. Do đó, ban lãnh đạo kỳ vọng mức tiêu thụ sữa sẽ tiếp tục tăng trong nửa cuối năm 2024.

Do tỷ lệ sinh giảm và tỷ lệ cho con bú tăng, toàn ngành sữa bột trẻ em Việt Nam đã giảm 17%yoy trong nửa đầu năm 2024, sau khi giảm 20% svck trong năm 2023. Tuy nhiên, một số sản phẩm sữa bột trẻ em của VNM vẫn ghi nhận mức tăng trưởng doanh thu 1 chữ số do giá bán cạnh tranh hơn so với sữa bột nhập khẩu trong bối cảnh người tiêu dùng thắt chặt chi tiêu.

Công ty có kế hoạch giới thiệu các sản phẩm mới và tối ưu hóa danh mục sữa bột để chiếm thị phần trong giai đoạn từ nửa cuối năm 2024 – 2025

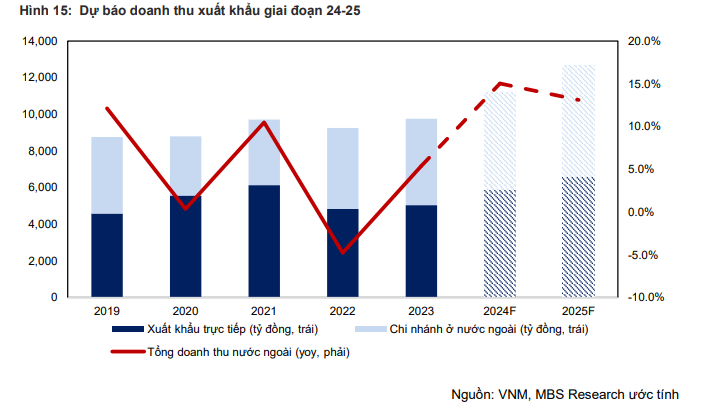

Thúc đẩy động lực mới từ thị trường nước ngoài

MBS dự kiến doanh thu nước ngoài dự kiến tăng trưởng 15%yoy/13.1% yoy trong năm 2024-2025.

VNM có thế mạnh lớn về phát triển bền vững trong chuỗi cung ứng, giúp cho các sản phẩm của VNM dễ dàng hơn trong việc thâm nhập thị trường nước ngoài.

Trong năm 2024-25, MBS kỳ vọng thị trường xuất khẩu có mức tăng trưởng 15%yoy /13.1% yoy với các giả định

(1) các chi nhánh nước ngoài tăng 13%yoy/14%yoy trong năm 2024 từ mức nền thấp năm 2023, khi ở thị trường Mỹ, nguồn cung sản xuất VNM có thể tăng trở lại để đáp ứng nhiều hơn nhu cầu tiêu thụ sau khi Driftwood milk đã giải quyết xong được vấn đề về bao bì, ở Angkor Milk tiếp tục duy trì sự phục hồi,

(2) Thị trường xuất khẩu trực tiếp tăng 17% yoy/12% yoy nhờ vào sự phục hồi tiêu dùng ở các thị trường xuất khẩu chính (Châu Á, Trung Đông).

Tóm tắt câu chuyện của VNM theo mindmap