Phân tích Doanh Nghiệp

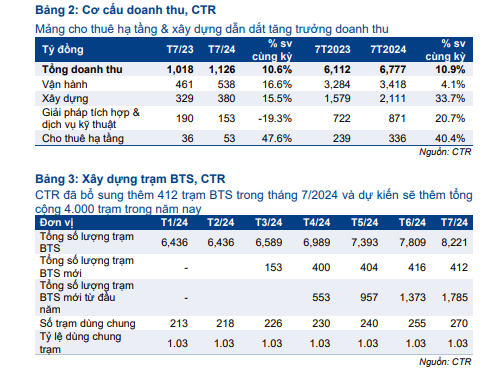

CTR đã bổ sung thêm 412 trạm BTS mới, nâng tổng số lên 8,221 trạm vào cuối tháng 7. Dự báo tốc độ tăng trưởng Towerco 30%/năm

Tháng 7/2024: Tăng trưởng khiêm tốn, TowerCo đúng tiến độ

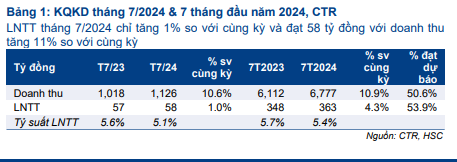

CTR công bố kết quả tháng 7/2024 với lợi nhuận trước thuế 58 tỷ đồng (tăng 1% yoy), dựa trên doanh thu 1,126 tỷ đồng (tăng 11% yoy). Biên lợi nhuận trước thuế giảm xuống còn 5.1% (cùng kỳ là 5.6%) trong tháng 7 do chi phí khấu hao và chi phí tài chính ròng tăng.

Lũy kế 7 tháng đầu năm 2024, lợi nhuận trước thuế đạt 363 tỷ đồng (tăng 4% yoy), dựa trên doanh thu 6,777 tỷ đồng (tăng 11% yoy). Biên lợi nhuận trước thuế 7 tháng đầu năm là 5.4%, thấp hơn con số cùng kỳ là 5.7%. Chi phí khấu hao và chi phí lãi vay tăng trong giai đoạn đẩy mạnh xây dựng các trạm BTS là nguyên nhân khiến biên lợi nhuận sụt giảm.

Trong tháng 7, CTR đã bổ sung thêm 412 trạm BTS mới, nâng tổng số trạm BTS lên 8,221 trạm vào cuối tháng 7. Với kết quả này, CTR tiếp tục củng cố vị thế là nhà khai thác tháp viễn thông hàng đầu Việt Nam và trên đà đạt 10,000 trạm vào cuối năm. Tổng số điểm đặt chung là 270, dẫn đến tỷ lệ thuê là 1.03, không đổi so với năm trước.

Các CTCK tiếp tục đánh giá tích cực

CTCK HSC duy trì khuyến nghị Mua và giá mục tiêu 145,000 đồng (tiềm năng tăng giá 19.8%). Duy trì dự báo tăng trưởng lợi nhuận ròng năm 2024 là 4% yoy (lên 539 tỷ đồng), sau đó tăng tốc lên 24% yoy trong năm 2025 và 2026 (lên 670 tỷ đồng và 832 tỷ đồng).

Đánh giá hoạt động kinh doanh cốt lõi, CTCK HSC ước tính EBITDA dự kiến năm 2024 sẽ tăng trưởng 15% yoy (lên 1,014 tỷ đồng), tiếp theo là tăng trưởng mạnh 48% trong năm 2025 (lên 1,500 tỷ đồng) và 32% trong năm 2026 (lên 1,981 tỷ đồng) khi các khoản đầu tư vào phân khúc cho thuê mang lại kết quả.

Cũng vào đầu tháng 8, CTCK Vietcap (VCSC) nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên MUA, do sự sụt giảm giá gần đây mang tới định giá hợp lý hơn, trong khi duy trì giá mục tiêu ở mức 138,000 đồng/cổ

Vietcap chỉ giảm nhẹ 0.,3% dự báo tổng EBITDA giai đoạn 2024-2031 (giảm 1% cho mỗi năm 2024/25/26). Vietcap giảm dự báo EBITDA năm 2024 cho CTR do giảm dự báo tăng trưởng doanh thu của mảng vận hành khai thác từ 15% xuống 13% dựa trên KQKD nửa đầu năm thấp hơn nhẹ so với dự kiến.

Đồng quan điểm, Vietcap dự báo tốc độ tăng trưởng kép (CAGR) EBITDA đạt 30%/năm trong giai đoạn 2023-2026, dẫn dắt bởi CAGR đạt 59% của mảng hạ tầng cho thuê (Towerco). Nhìn xa hơn, EBITDA của mảng Towerco trong giai đoạn 2023-31 sẽ tăng trưởng bình quân 27%/năm

Sự chuyển dịch công nghệ viễn thông từ công nghệ 2G và 3G sang công nghệ 4G và 5G, cùng với nhu cầu cao hơn về việc tăng cường vùng phủ sóng 4G, sẽ đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn.

Vietcap dự báo số lượng trạm viễn thông của CTR sẽ tăng gấp 3 lần từ 6,436 vào cuối năm 2023 lên khoảng 20,000 vào cuối năm 2026. Nhu cầu về trạm viễn thông mạnh mẽ này sẽ tương ứng với CAGR số lượng trạm viễn thông của CTR là 22% trong giai đoạn 2023-2031.

Trong đó, mảng Towerco đóng góp vào EBITDA sẽ tăng từ 30% vào năm 2023 lên 55% vào năm 2026.