Phân tích Doanh Nghiệp

Kỳ vọng áp thuế chống bán phá giá HRC vào năm 2025 có bù trừ được rủi ro giảm giá thép?

Vào cuối tháng 8, CTCK BSC kỳ vọng các doanh nghiệp thép trong nước (HPG+FHS) có thể tăng 1.5-3 triệu tấn HRC/năm, tương ứng tăng 20%-30% yoy trong giai đoạn 2025 – 2026F, khi áp thuế chống bán phá giá HRC vào năm 2025.

Xét các yếu tố rủi ro như sản lượng nội địa phục hồi chậm hơn so với kỳ vọng, giá thép trong nước giảm do giá thép Trung Quốc giảm, BSC cho rằng các doanh nghiệp thép vẫn sẽ duy trì được lợi nhuận theo quý ở mức dương trong năm 2025 khi ngành thép đã tạo đáy và diễn biến đầu vào- đầu ra sẽ không tiêu cực như năm 2022.

BSC duy trì quan điểm KHẢ QUAN đối với ngành Thép trong năm 2025, nhờ các động lực: Sản lượng thép hồi phục do (i) thị trường Bất động sản nội địa hồi phục, (ii) Bộ Công thương sẽ thông qua áp thuế CBPG thép mạ và HRC.

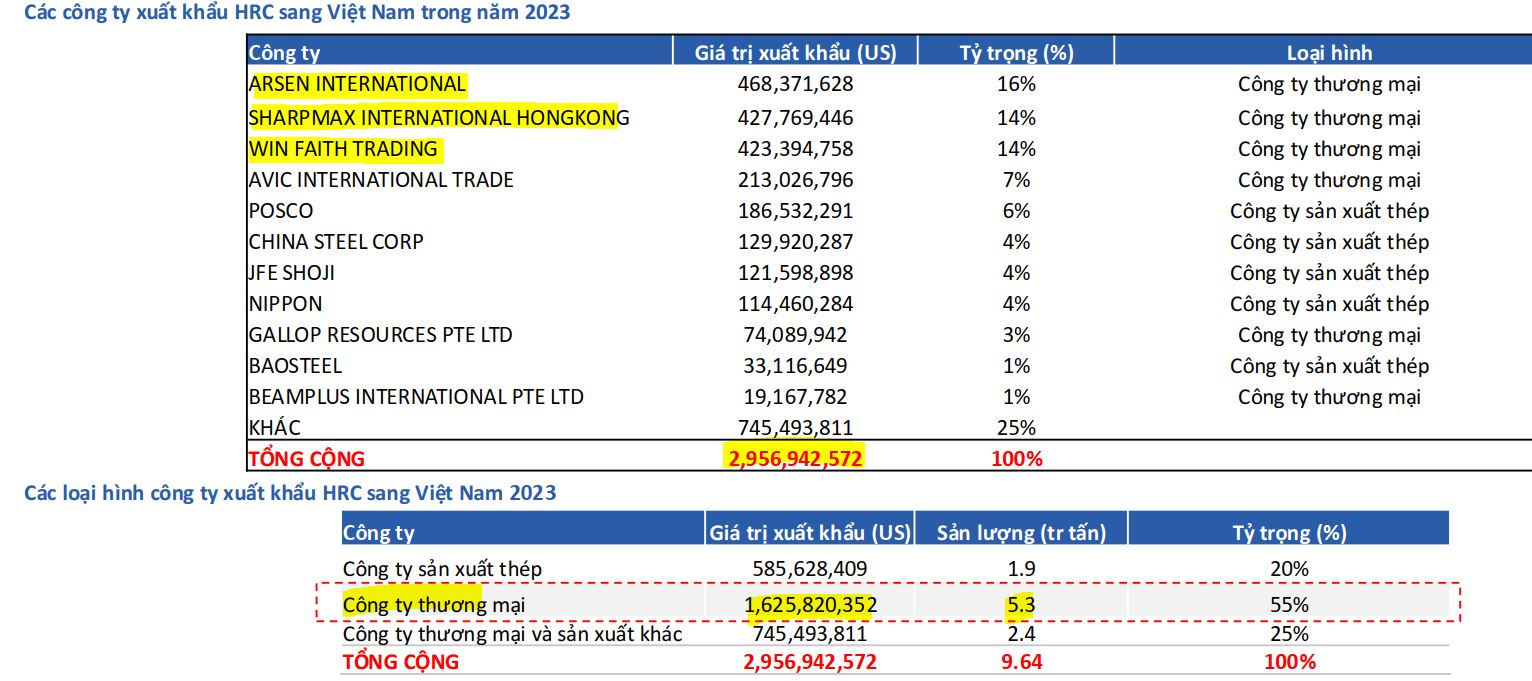

Trong T6/2024, Bộ Công thương đã tiếp nhận hồ sơ hợp lệ yêu cầu khởi xướng điều tra CBPG đối với HRC nhập khẩu từ Trung Quốc và Ấn Độ.

Tương tự, năm 2025, BSC kỳ vọng sản lượng thép mạ trong nước +20% YoY nhờ (1) Áp thuế chống bán phá giá thép mạ, (2) Thị trường bất động sản trong nước phục hồi. Ngày 14/06/2024, Bộ Công thương đã khởi xướng điều tra áp dụng thuế chống bán phá giá đối với sản phẩm thép mạ từ Trung Quốc và Hàn Quốc.

Bên cạnh đó, việc biên lợi nhuận gộp sẽ dần phục hồi về mức trung bình của 1 chu kỳ thép nhờ gia tăng tỷ trọng kênh nội địa vốn có biên lợi nhuận gộp (15%-20%) cao hơn so với kênh xuất khẩu (7-8%).

BSC lựa chọn cổ phiếu HPG và HSG do hưởng lợi từ (1) chính sách CBPG đối với thép Trung Quốc, (2) sở hữu thị phần nội địa lớn nhất ngành.

Sau đợt điều chỉnh vào Tháng 7.2024, các cổ phiếu HPG, HSG lần lượt đang giao dịch ở mức P/B FWD 2024 = 1.3 và 1.1, tiệm cận vùng định giá hấp dẫn. Thống kê của BSC cho thấy HPG thường có P/B ở vùng mua là 2.5 lần, và HSG thường có P/B ở vùng mua là 1.57 lần.

Do vậy, BSC cho rằng mức định giá theo P/B sẽ là mức cận dưới để mua cổ phiếu thép

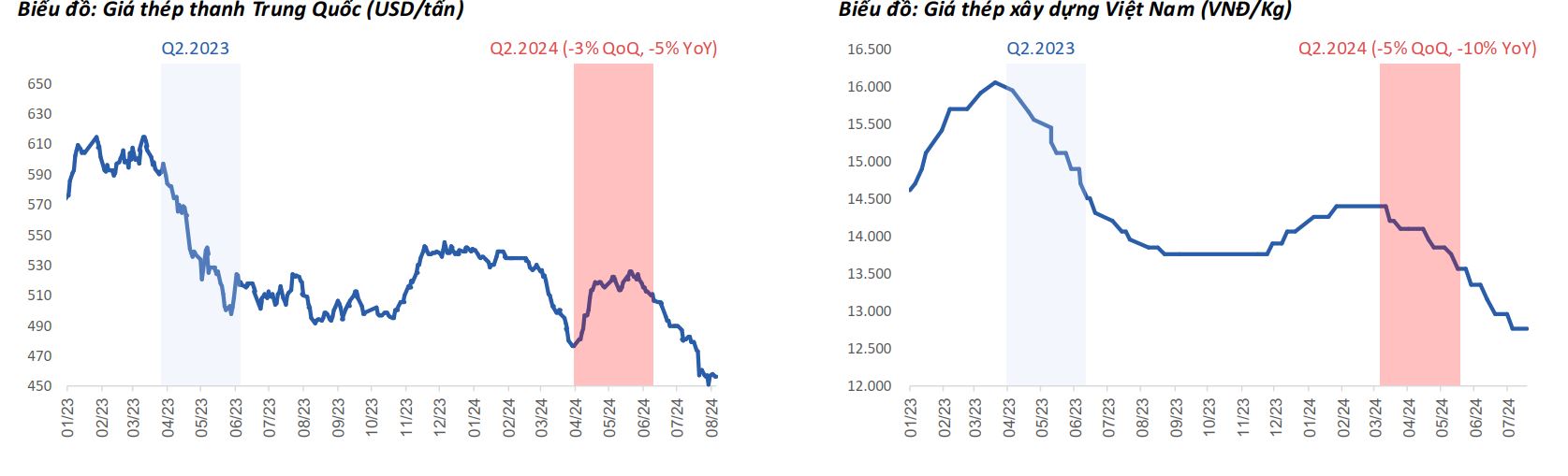

Trong Quý 2.2024, giá thép Trung Quốc giảm -3% QoQ và -5% YoY. Nguyên nhân là do (1) kênh tiêu thụ trong nước Trung Quốc vẫn yếu, trong khi đó, (2) kênh xuất khẩu sang EU, Mỹ có tín hiệu chậm lại, tạo áp lực giảm lên giá thép. Điều này tạo áp lực giảm cho giá thép trong nước trong Quý 2: – 5% QoQ, -10% YoY.

BSC kỳ vọng đà giảm sẽ chậm dần về cuối Quý 3.2024, hỗ trợ bởi các đại lý nhập hàng trở lại trong cuối năm.

BSC lưu ý rủi ro giá thép trong xu hướng giảm nhanh trong năm 2025 trong trường hợp kinh tế toàn cầu suy thoái, kéo theo nhu cầu thép tại EU, Mỹ sụt giảm nhanh.

Triển vọng nửa cuối năm 2024

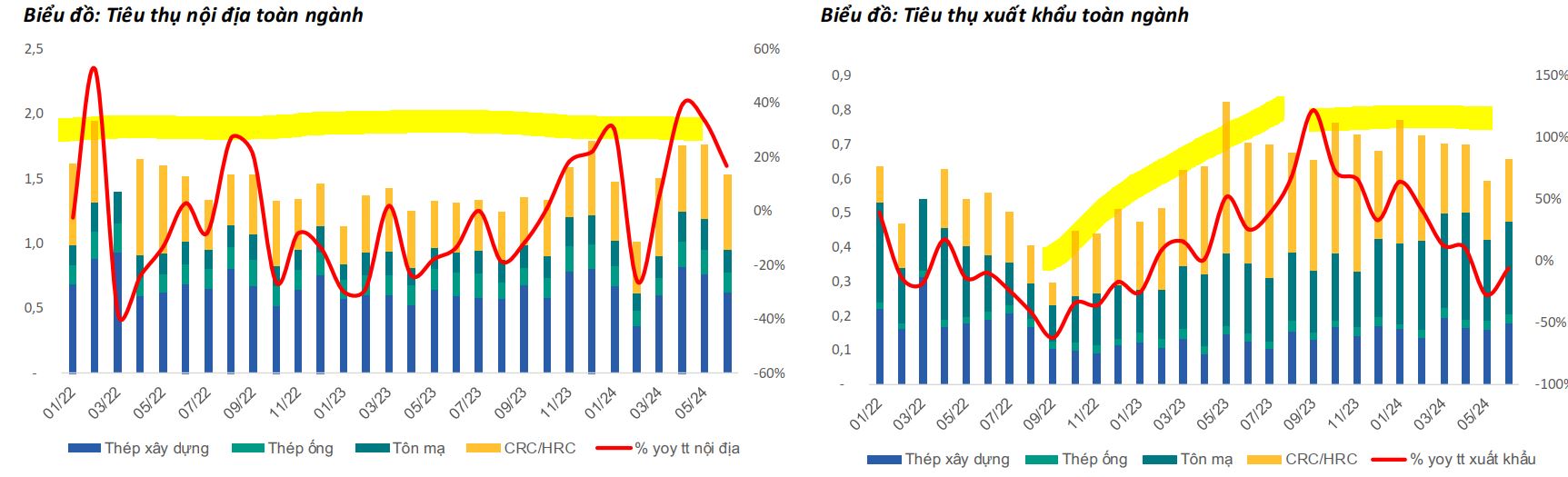

Thị trường nội địa sẽ tiếp tục phục hồi trong 2H.2024. Cụ thể, trong Quý 2.2024, sản lượng thép nội địa toàn ngành đạt 5 triệu tấn (+30% yoy, +26% QoQ). Với việc mặt bằng sản lượng tiêu thụ bình quân đạt +1.7 triệu tấn/tháng (+30% QoQ, + 7% so với Quý cao điểm: Q4.2023),

BSC cho rằng ngành thép nội địa đang dần hồi phục. Sang Quý 3.2024, BSC cho rằng sản lượng nội địa sẽ giảm 10-15% QoQ do tính mùa vụ, tuy nhiên, BSC giữ quan điểm xu hướng phục hồi sẽ tiếp tục vào 2H.2024 -2025 nhờ thị trường Bất động sản trong nước ấm lên.

BSC giữ dự báo sản lượng thép nội địa +10-15% YoY trong năm 2024.

Thị trường xuất khẩu sẽ chậm dần về cuối năm. Cụ thể, trong Quý 2.2024, sản lượng thép xuất khẩu toàn ngành đạt 2 triệu tấn (-10% YoY, -11% QoQ). Với việc một số quốc gia lớn đã (1) bắt đầu đảo chiều chính sách lãi suất – phần nào phản ánh nền kinh tế đang chậm lại, (2) bên cạnh đó, một số cũng đưa ra các rào cản thương mại đối với thép Việt Nam (VD: EU điều tra CBPB với HRC VN),

BSC dự báo sản lượng thép xuất khẩu -7% – 8% YoY trong năm 2024 – 2025

HPG: Giá thép tháng 7 tiếp tục giảm có thể ảnh hưởng tiêu cực đến biên lợi nhuận quý 3