Phân tích Doanh Nghiệp

VCBS lo ngại giá thép trong nước còn tiếp tục giảm, “trung lập” với cổ phiếu ngành thép

Lo ngại rủi ro giảm giá thép, VCBS trung lập với các cổ phiếu ngành thép. Các mức giá mục tiêu của VCBS đưa ra dành cho các cổ phiếu thép cũng gần như xấp xỉ thị giá cuối tháng 8. Cụ thể: HPG – TRUNG LẬP – 27,000 đồng/cp; HSG – TRUNG LẬP – 21,000 đồng/cp; NKG – TRUNG LẬP – 21,000 đồng/cp.

Việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc dự kiến sớm nhất sẽ có thể được ban hành vào T10,11/2024.

VCBS đánh giá tác động của chính sách có khả thi và tạo sự ảnh hưởng nhất với sản phẩm HRC do sau khi HPG tăng công suất HRC trong khi tác động của chính sách CPBG tới sản phẩm tôn mạ sẽ không nhiều như giai đoạn 2016-2017. Tác động sau khi áp dụng thuế CBPG với sản phẩm tôn mạ có thể giúp sản lượng nội địa tăng thêm khoảng 10-15% mức hiện tại.

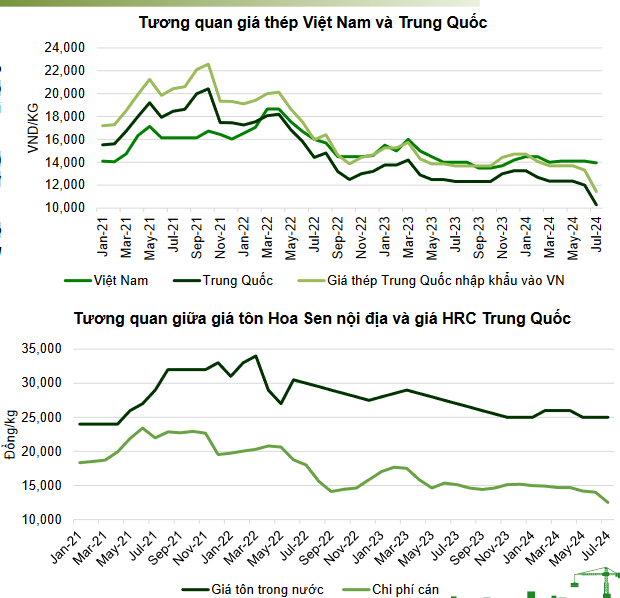

GIÁ THÉP NỘI ĐỊA CÓ NHIỀU RỦI RO GIẢM GIÁ.

Giá thép thanh tại Việt Nam sau đà giảm liên tiếp đã đi ngang ở mốc 14 triệu đồng/tấn (thấp nhất trong nhiều năm) mặc dù thép giá rẻ Trung Quốc tràn vào. Tình trạng này đến từ 1) Áp lực giảm giá theo giá thép thế giới; 2) Nhu cầu tiêu thụ thép trong nước phục hồi đã làm vơi đi áp lực giảm giá.

Tuy nhiên, VCBS cho rằng giá thép có thể sẽ tiếp tục có sự điều chỉnh giá trước bối cảnh 1) Giá thép Trung Quốc giảm mạnh và tạo ra mức giảm giá lớn; 2) Mùa mưa là thấp điểm xây dựng có thể tạo áp lực giảm giá đối với giá thép trong nước.

VCBS kỳ vọng giá thép thanh điều chỉnh về mức 12,500-13,000 triệu đồng/Tấn cho nửa cuối năm 2024 trong bối cảnh chênh lệch giá thép rất lớn tại Việt Nam và Trung Quốc.

Giá thép Trung Quốc còn giảm 6 tháng – 1 năm tới.

VCBS kỳ vọng giá thép Trung Quốc sẽ duy trì mặt bằng giá thấp quanh 3,000 CNY/Tấn như hiện nay cho tới ít nhất cuối năm 2024 do 1) Nhu cầu thép chưa hồi phục do thị trường nhà ở Trung Quốc chưa có dấu hiệu ấm lên với số nhà xây mới liên tục sụt giảm bởi nguồn vốn để phát triển dự án vẫn còn nhiều vướng mắc tại đây; 2) Niềm tin người mua nhà tại Trung Quốc suy yếu và chưa có nhiều động lực để quay trở lại (3) Các chính sách hỗ trợ cho thị trường bất động sản cần thêm nhiều thời gian để thẩm thấu giúp thị trường hồi phục thực sự.

VCBS cho rằng việc cắt giảm nguồn cung thép và các gói chính sách đưa ra của chính phủ sẽ chưa thể mang lại hiệu quả rõ ràng trong ngắn hạn trong khi quá trình đẩy mạnh thanh lý hàng tồn kho trong bối cảnh dư thừa nguồn cung thép đang gấp thiết và trầm trọng hơn bao giờ hết.

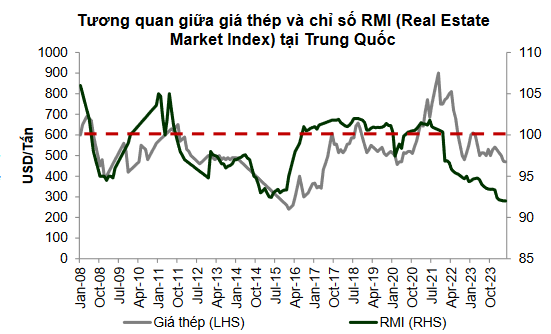

Dựa theo chỉ số RMI (chỉ số BĐS Trung Quốc) vốn có tương quan khá sát với biến động giá thép, chúng tôi đánh giá cao khả năng chu kỳ giá thép dò đáy ít nhất sẽ cần 6 tháng tới. Hiện nay RMI đang ở dưới mốc 100 (RMI ở mức 92 – thấp ngang khủng hoảng BĐS TQ năm 2014-2015) cho thấy ngành BĐS Trung Quốc vẫn ở giai đoạn rất yếu.

Quá trình hồi phục từ đáy thường mất từ 6 tháng tới 1 năm sau những chính sách kích thích của chính phủ.

Lo ngại rủi ro giảm giá thép, VCBS trung lập với các cổ phiếu ngành thép. Các mức giá mục tiêu của VCBS đưa ra dành cho các cổ phiếu thép cũng gần như xấp xỉ thị giá cuối tháng 8. Cụ thể: HPG – TRUNG LẬP – 27.000 đồng/cp; HSG – TRUNG LẬP – 21.000 đồng/cp; NKG – TRUNG LẬP – 21.000 đồng/cp

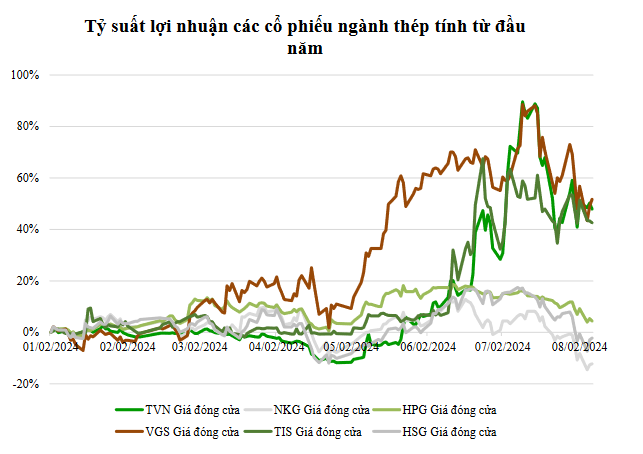

Hiệu suất của nhiều cổ phiếu thép trong năm 2024 đang kém hơn so với diễn biến thị trường chung. Sự đột biến của VGS đến từ câu chuyên bất động sản chứ không phải triển vọng ngành thép.

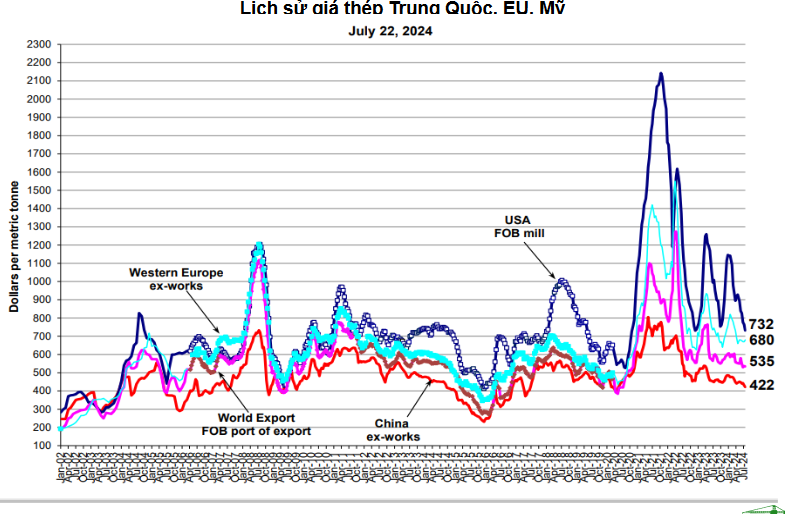

MẶT BẰNG GIÁ TẠI 2 THỊ TRƯỜNG MỸ VÀ EU CÓ THỂ TẠO ĐÁY NHỜ BIỆN PHÁP BẢO HỘ

Khi giá thép HRC tại Mỹ và Châu Âu neo ở mức rất cao do tình trạng thiếu hụt nguồn cung thép tạm thời tại các quốc gia này, tính đầu cơ đã giảm xuống và giá HRC trở lại mặt bằng giá hợp lý trong bối cảnh giá HRC Trung Quốc và Châu Á duy trì ở mức thấp.

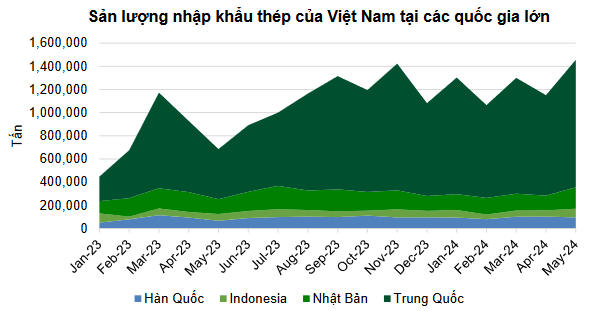

Trước bối cảnh nguồn cung thép Châu Á và đặc biệt là Trung Quốc tràn sang trong Q2.2024 để hưởng chênh lệch giá và làm ảnh hưởng tới ngành thép nội địa. Mỹ và EU đã đưa ra khẩn cấp các biện pháp điều tra thuế chống bán phá giá trực tiếp tới Trung Quốc và các quốc gia có liên quan nhằm bảo vệ cho ngành sản xuất nội địa đang trên đà phục hồi.

VCBS đánh giá trong ngắn hạn, giá thép tại EU và Mỹ có thể đã tạo đáy sau khi tăng cường các biện pháp bảo hộ cho ngành sản xuất nội địa từ đó giảm sự ảnh hưởng của nguồn thép giá rẻ tại Trung Quốc. Trong lịch sử quá khứ các lần áp thuế tương tự, giá thép thường tạo đáy trong ngắn hạn tuy nhiên về xu hướng vẫn chịu áp lực bởi xu hướng giá thép Trung Quốc.

Nhìn chung, VCBS không đánh giá giá thép xuất khẩu tại các quốc gia này có thể phục hồi mạnh do bị ảnh hưởng bởi xu hướng chung, tuy nhiên đà giảm mạnh vừa qua có thể sẽ dừng lại trong ngắn hạn.

XUẤT KHẨU DUY TRÌ NỬA CUỐI NĂM, RỦI RO CHÍNH SÁCH HIỆN HỮU

Theo dự báo của WSA (Hiệp hội Thép thế giới), nhu cầu tiêu thụ thép toàn thế giới trong năm 2023 hồi phục nhẹ ở mức 1.8% và tăng trưởng 1.9% vào năm 2024. Trong đó, sự hồi phục đáng kể ở đa phần các quốc gia như Châu Âu, Châu Á, Mỹ…. Quốc gia chiếm trọng số lớn nhất và thiếu động lực tăng trưởng trong 2024 là Trung Quốc với dự phóng tăng trưởng tiêu thụ thép chỉ ở mức 0%.

Giả định của WSA từ tháng 4/2024 với kịch bản nhu cầu thép Trung Quốc ở kịch bản cơ sở. Tuy nhiên, trong bối cảnh thị trường bất động sản tại đây tiếp tục suy giảm và dự báo nửa cuối 2024

chưa có triển vọng tươi sáng hơn. VCBS cho rằng mức tiêu thụ thực tế thấp hơn đáng kể so với số dự báo của WSA.

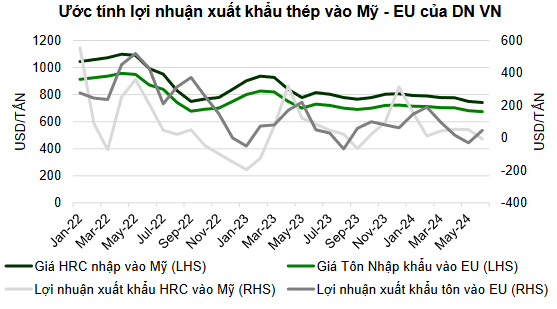

Nhu cầu nhập khẩu thép tại các quốc gia như Mỹ và EU tiếp tục duy trì khởi sắc trong bối cảnh các quốc gia này hạ lãi suất và phục hồi phát triển kinh tế. Điểm rủi ro cần lưu ý tới từ các biện pháp chống bán phá giá đối với thép Việt Nam nhằm bảo vệ cho ngành sản xuất nội địa đang phục hồi tốt cũng như việc giảm nhập khẩu do các nhà máy tại các quốc gia này đang tích cực hoạt động trở lại.

SẢN LƯỢNG TIÊU THỤ ĐƯỢC KỲ VỌNG HỒI PHỤC VÀO CUỐI NĂM , CÂU CHUYỆN MỚI TỚI TỪ THUẾ CHỐNG BÁN PHÁ GIÁ

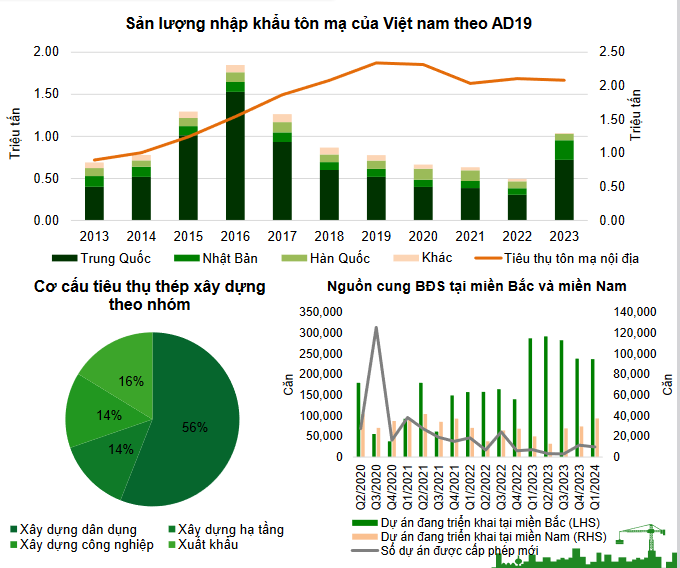

Sản lượng tiêu thụ nội địa được kỳ vọng tiếp tục đà phục hồi tốt trong bối cảnh 1) Thị trường bất động sản nhà ở tại Việt Nam phục hồi tốt với số dự án triển khai duy trì mặt bằng cao cả ở Miền Nam và Miền Bắc; 2) Kỳ vọng trong nửa cuối năm đầu tư công đẩy mạnh tạo đà tăng trưởng cho toàn ngành.

Ngành BĐS nội địa dần phục hồi là bệ đỡ cho nhu cầu ngành vào 2024. Thị trường xây dựng BĐS (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể duy trì trong các quý tới. Tuy nhiên, số dự án được cấp phép mới vẫn ở mức rất thấp.

Việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc dự kiến sớm nhất sẽ có thể được ban hành vào T10,11/2024.

VCBS đánh giá tác động của chính sách có khả thi và tạo sự ảnh hưởng nhất với sản phẩm HRC do sau khi HPG tăng công suất HRC, thị trường nội địa sẽ là thị trường tiêu thụ chính, việc áp thuế CPBG có tác động lớn khi tới 60-70% tiêu thụ của ngành tới từ nhập khẩu.

Ngoài ra, VCBS cho rằng tác động của chính sách CPBG tới sản phẩm tôn mạ sẽ không nhiều như giai đoạn 2016-2017 do 1) Tỷ trọng sản lượng nhập khẩu tôn mạ từ Trung Quốc và Hàn Quốc bằng 30% (mức thấp so với 100-110% giai đoạn 2016-2017) sản lượng tiêu thụ nội địa; 2) Trung Quốc hoàn toàn có thể né thuế bằng cách chuyển khẩu sang các quốc gia lân cận.

VCBS cho rằng tác động sau khi áp dụng thuế CBPG với sản phẩm tôn mạ có thể giúp sản lượng nội địa tăng thêm khoảng 10-15% mức hiện tại (phần tăng thêm của sản lượng thép Trung Quốc và Hàn Quốc mất đi sau khi thuế được áp dụng).

Theo VCBS