TTCK Việt Nam

VIC TÍM GIỮ CHỈ SỐ XANH, THỊ TRƯỜNG NHẬN ĐƯỢC SỰ HẬU THUẪN TỪ CHÍNH SÁCH TIỀN TỆ NỚI LỎNG HẬU JACKSON HOLE

Thị trường vẫn tiếp tục nghỉ ngơi, nhưng VIC tăng trần giúp Vn-Index tăng nhẹ +0.04% và VN30 tăng +0.28%. Tuy vậy, ruột vẫn đỏ khi số lượng mã giảm ở sàn HOSE gấp 1.4 lần số mã giảm. Kéo họ Vin trong khi bán chốt lời nhóm bán lẻ.

SBV NỚI LỎNG CHÍNH SÁCH TIỀN TỆ SAU JACKSON HOLE!

CTCK Rồng Việt (VDSC) trong bản tin tiền tệ ngày 26/8/2024 dự đoán tiền đồng tăng giá trở lại, dự kiến tỷ giá USD/VND sẽ xoay quanh mức hiện tại cho đến cuối năm

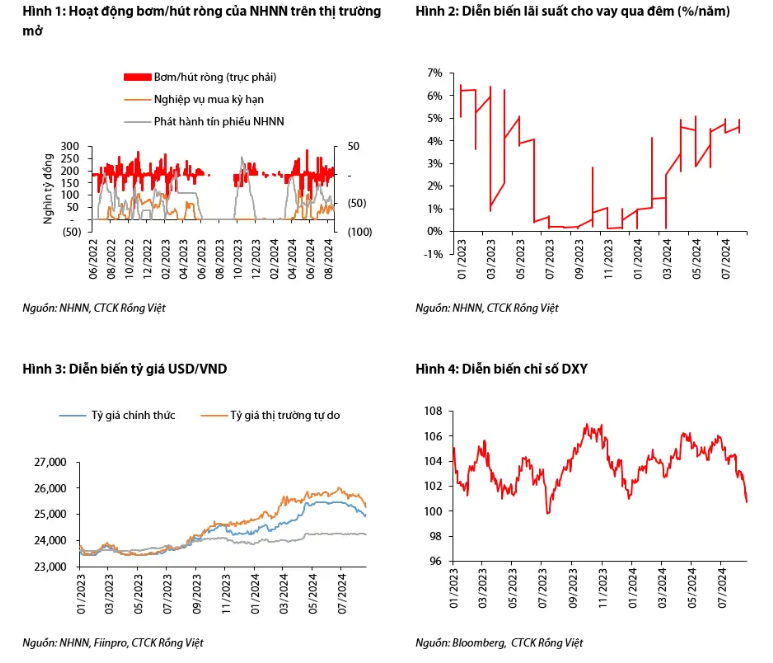

Xu hướng tăng giá của tiền đồng tiếp diễn trong tháng qua nhờ đồng USD giảm mạnh. Tại ngày 23/08, chỉ số đồng DXY giảm về mức 100.7, mức thấp nhất kể từ tháng 7/2023.

Tuyên bố của chủ tịch Fed tại hội nghị Jackson Hole cuối thứ 6 tuần trước đã một lần nữa khẳng định thời điểm cắt giảm lãi suất của Fed đã đến.

Tuy nhiên, số lần cắt giảm lãi suất và mức độ cắt giảm lãi suất của Fed có thể sẽ còn nhiều điều không chắc chắn ở phía trước, dù xác suất đang nghiêng về hướng Fed sẽ cắt giảm lãi suất nhanh hơn so với những gì họ đã dự kiến cách đây một vài tháng.

Tốc độ tăng giá của tiền đồng trong tháng qua nhanh hơn tháng trước. Tỷ giá USDVND bình quân trên thị trường chính thức đã giảm về 24,978 đồng/USD, giảm 1.1% so với cuối tháng trước. Tỷ giá bán tại VCB cũng đã giảm về mức 25,050 đồng/USD tại ngày 26/08, thấp hơn 370 đồng/USD so với cuối tháng 7.

Trong khi đó, trên thị trường tự do, tỷ giá bán tại ngày 23/08 đã giảm về mức 25,280 đồng/USD, giảm 1.7% so với cuối tháng 7. Như vậy, tỷ giá USDVND đã giảm nhanh hơn so với kỳ vọng nhờ diễn biến suy yếu của đồng USD.

Theo đó, áp lực về nhu cầu USD tăng trở lại trong cuối Q3 và đầu Q4 cũng sẽ không gây áp lực đến triển vọng tỷ giá. Tỷ giá USDVND cuối năm 2024 có thể dao động quanh mức 25,000 đồng/USD, tăng khoảng 3% so với cuối năm ngoái.

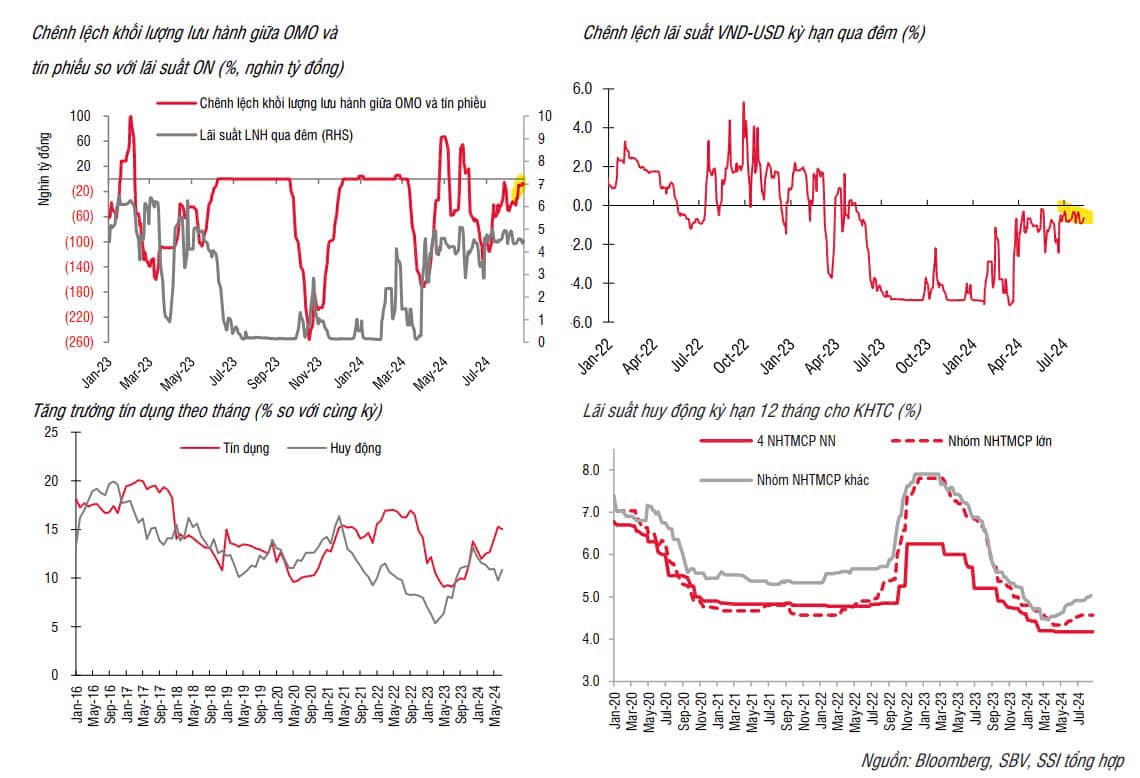

NHNN tiếp tục bơm ròng tháng thứ hai liên tiếp

Trong tháng 8/2024, NHNN tiếp tục thực hiện bơm ròng trên thị trường mở nhưng với quy mô xấp xỉ so với tháng 7. Tính đến ngày 23/08, NHNN bơm ròng khoảng 41 nghìn tỷ đồng vào hệ thống ngân hàng, chủ yếu là do tín phiếu NHNN phát hành tháng trước dần đáo hạn.

Cụ thể, NHNN giảm mạnh quy mô phát hành tín phiếu với tổng giá trị phát hành chỉ đạt 98,800 tỷ đồng, giảm đáng kể so với mức 196,100 tỷ đồng của tháng 7. Quy mô tín phiếu lưu hành hiện tại đã giảm xuống còn 85,200 tỷ đồng từ 113,500 tỷ đồng vào cuối tháng 7.

Ngoài ra, NHNN vẫn tiếp tục duy trì việc bơm tiền qua kênh cầm cố với quy mô cho vay tương đương với đáo hạn. Do đó, lượng tiền bơm ròng qua kênh cầm cố là không đáng kể, chỉ khoảng 6,500 tỷ đồng.

Lãi suất trên thị trường mở cũng có sự điều chỉnh đáng chú ý. Từ 05/08, NHNN đã điều chỉnh giảm 25 điểm cơ bản lãi suất kênh cầm cố và tín phiếu từ 4.5%/năm xuống còn 4.25%/năm. Tiếp đó, lãi suất phát hành tín phiếu được điều chỉnh giảm thêm 15 điểm cơ bản trong tuần trước xuống còn 4.15%/năm tại ngày 23/08.

Diễn biến này đi cùng với việc tỷ giá tiếp tục giảm trong tháng qua, đồng thời, NHNN cũng tận dụng việc Fed cắt giảm lãi suất điều hành trong tháng tới để điều chỉnh lãi suất điều hành trên thị trường mở. Với diễn biến tỷ giá hiện tại, NHNN cũng sẽ không cần phải nâng lãi suất điều hành để ứng phó với áp lực tỷ giá trong các tháng còn lại của năm.

Trong tháng qua, lãi suất trên thị trường liên ngân hàng tương đối ổn định. Cụ thể, lãi suất cho vay trên thị trường liên ngân hàng kỳ hạn dưới 1 tháng bình quân trong tháng 8/2024 khoảng 4.5-4.6%/năm, tăng nhẹ 10 điểm cơ bản so với mức bình quân của tháng trước.

Tuy nhiên, lãi suất liên ngân hàng có xu hướng giảm dần về cuối tháng, lãi suất cho vay qua đêm tại ngày 22/08 là 4.38%/năm, giảm khoảng 22 điểm cơ bản so với đầu tháng. Tương tự, lãi suất cho vay các kỳ hạn 1 tuần đến 6 tháng cũng giảm khoảng 11-76 điểm cơ bản so với đầu tháng, trong đó, lãi suất cho vay qua đêm kỳ hạn 3 tháng giảm mạnh nhất còn 5.05%/năm, giảm 76 điểm cơ bản so với đầu tháng. Tuy nhiên, lãi suất cho vay kỳ hạn 9 tháng với quy mô giao dịch không đáng kể lại tăng 46 điểm cơ bản so với đầu tháng.

Tín dụng phục hồi trở lại trong tháng 8/2024, tăng 6.25% so với cuối năm trước

Theo thống kê của NHNN, tăng trưởng tín dụng tính đến cuối tháng 6 đạt 6.1% so với cuối năm 2023 và tăng 15.3% so với cùng kỳ. Tuy nhiên, tăng trưởng tín dụng tính đến cuối tháng 7 giảm trở lại, chỉ tăng 5.7% so với cuối năm trước và tăng 15.0% so với cùng kỳ.

Theo số liệu mới công bố, tín dụng tính đến 16/08 đã tăng tốc trở lại, tăng 6.25% so với cuối năm trước. Diễn biến tăng trưởng tín dụng 8T đầu năm 2024 có phần tương tự năm trước, tuy nhiên, xét về quy mô, tốc độ mở rộng tín dụng năm 2024 mạnh hơn đáng kể so với năm 2023 khi tính chung 8T2023, tín dụng chỉ tăng trưởng 5.6% so với cuối năm trước.

Xu hướng tăng lãi suất huy động của các NHTMCP tiếp diễn trong tháng 8/2024. Ở khối NHTMCP Nhà nước, nổi bật có Agribank điều chỉnh tăng lãi suất huy động các kỳ hạn từ 9 tháng trở xuống thêm 20-30 điểm cơ bản, trong khi đó, lãi suất huy động của các NHTMCP Nhà nước còn lại giữ nguyên.

Trong khi đó, xu hướng lãi suất huy động ở khối NHTMCP tư nhân có sự phân hoá, số lượng ngân hàng điều chỉnh tăng lãi suất ít hơn so với tháng trước trong khi có một vài ngân hàng giảm lãi suất huy động trong tháng qua. Tính đến ngày 26/08/2024, lãi suất huy động bình quân của 35 ngân hàng được khảo sát đã tăng khoảng 57-76 điểm cơ bản so với mức thấp nhất vào cuối quý I/2024 và trở về sát mặt bằng lãi suất cuối năm 2023.

Trong đó, lãi suất huy động kỳ hạn 12 tháng bình quân cao hơn 18 điểm cơ bản so với cuối năm ngoái, mức thấp nhất là 3.7%/năm (SCB) và mức cao nhất là 6.0%/năm (ABBank). Kỳ vọng lãi suất huy động tiếp tục tăng trong các tháng còn lại của năm 2024, cao hơn 50-100 điểm cơ bản so với đầu năm.

VIC GIÚP THỊ TRƯỜNG GIỮ SẮC XANH

Thị trường tránh được các ngày phân phối và có nỗ lực rút chân cuối phiên, đi kèm thanh khoản thấp hơn phiên trước. Điều này tiếp tục cho thấy sự nghỉ ngơi của thị trường trước áp lực bán chốt lãi.

Chỉ còn 3 phiên giao dịch nữa là đến kỳ nghỉ lễ hậu 2-9. Các thống kê trong 24 năm gần đây cho thấy, chỉ số VN-Index thường giảm điểm trong 1 tuần sau kỳ nghỉ lễ. Thậm chí, trong hai kỳ nghỉ lễ gần nhất 2-9 của năm 2022 và 2023 thị trường đều giảm sâu vài tháng sau đó, bởi con gió ngược tiền tệ từ Jackson Hole và FOMC.

Tuy nhiên, năm 2024 có vẻ như TTCK lại đang được hưởng lợi từ các thông điệp bồ câu từ Jackson Hole và SBV đang có phản ứng nới lỏng tiền tệ, hạ lãi suất OMO, từ đó hỗ trợ cho giá cổ phiếu.

Thêm vào đó là câu chuyện Prefunding sau lễ. Giá cổ phiếu HCM giảm -1.68% sau chuỗi tăng giá liên tiếp.

Trong khi họ VIC được kéo lên thì các cổ phiếu bán lẻ bị bán chốt lãi. FRT giảm -2%, MWG tham chiếu và PNJ xanh nhẹ +0.39% khi chốt phiên. Đã có nỗ lực rút chân cuối phiên để thu hẹp mức giảm trong phiên.

Như vậy, MWG vẫn giữ trên điểm mua 67,400 của Nển Giá Phẳng, trong khi FRT và PNJ nằm dưới điểm mua của nền giá và đang tìm hỗ trợ quanh EMA 21 ngày, hoặc MA50 ngày ở gần đó.

Phố Wall Việt Nam vẫn tự tin về câu chuyện hồi phục kinh doanh và chu kỳ bán lẻ cuối năm như Back to School, ra mắt sản phẩm Iphone 16 hay Laptop AI sẽ giúp nhóm bán lẻ ICT phục hồi.

Dữ liệu của Elibook cho thấy, các CTCK đang nâng tiếp tục mục tiêu giá của MWG trong tháng 8, lên vùng giá 80,000-81,000 với sự tự tin ngày càng cao về triển vọng của Bách Hóa Xanh. Theo đó, CTCK KBSV lạc quan dự đoán lãi ròng của BHX là hơn 520 tỷ trong năm 2024, trong khi các CTCK khác kỳ vọng mức lãi ròng 150-200 tỷ.

Sóng ngành bán lẻ đang gặp sự chốt lời nhưng vẫn là nhóm dẫn dắt hiện tại.

Điều chúng ta cần nhìn thấy lúc này là độ rộng thị trường được cải thiện. Tỷ lệ phần trăm các cổ phiếu nằm trên MA50 ngày ở mức 39% và cần tăng thêm. Danh sách New High chỉ có khoảng 5 cổ phiếu, trong khi thị trường đang ở gần đỉnh cũ cho thấy vẫn chưa có nhiều leader để dẫn dắt thị trường đi lên.

NHÀ GIAO DỊCH NÊN LÀM GÌ?

Đường EMA 21 ngày đang chuẩn bị cắt lên MA50 ngày sẽ thêm tín hiệu xác nhận cho xu hướng tăng của VN-Index, bất kể có các ngày điều chỉnh nhẹ sắp tới….

Còn tiếp

Chi tiết liên hệ Elibook Team qua zalo 0977.697.420