Phân tích Doanh Nghiệp

SSI Research cho rằng tăng trưởng lợi nhuận của TCB chậm lại trong nửa cuối năm 2024

Trong khi nhiều CTCK vẫn duy trì sự lạc quan đối với sự hồi phuc của TCB, vốn là cổ phiếu dẫn dắt có mức độ phục hồi mạnh nhất trong nửa đầu năm 2024 (tăng +86% kể từ đáy tháng 11.2023 đến đỉnh tháng 6/2024), thì SSI Research (26/8/2024) tỏ ra thận trọng và đưa ra khuyến nghị Trung Lập, với giá mục tiêu 26,800 đồng.

Cùng trong tháng 8, CTCK KBSV (22.8.2024) vẫn duy trì giá mục tiêu 29,600 đồng, với khuyến nghị MUA, dựa trên kỳ vọng tăng trưởng LNTT 2024 là +26.2%, đạt 28,885 tỷ đồng.

CTCK BSC (19/8/2024) trong bản tin cập nhật ngành ngân hàng đưa ra giá mục tiêu cao nhất là 30,000 đồng và khuyến nghị MUA, dựa trên kỳ vọng LNTT 2024=27,100 tỷ (+21% yoy).

Trong tháng 7, CTCK HSC (24.7.204) sau khi đánh giá báo cáo kết quả kinh doanh quý 2 vẫn duy trì giá mục tiêu 28,250 đồng (điều chỉnh lại sau chia tách cổ phiếu vào tháng 6), và vẫn đưa ra khuyến nghị MUA.

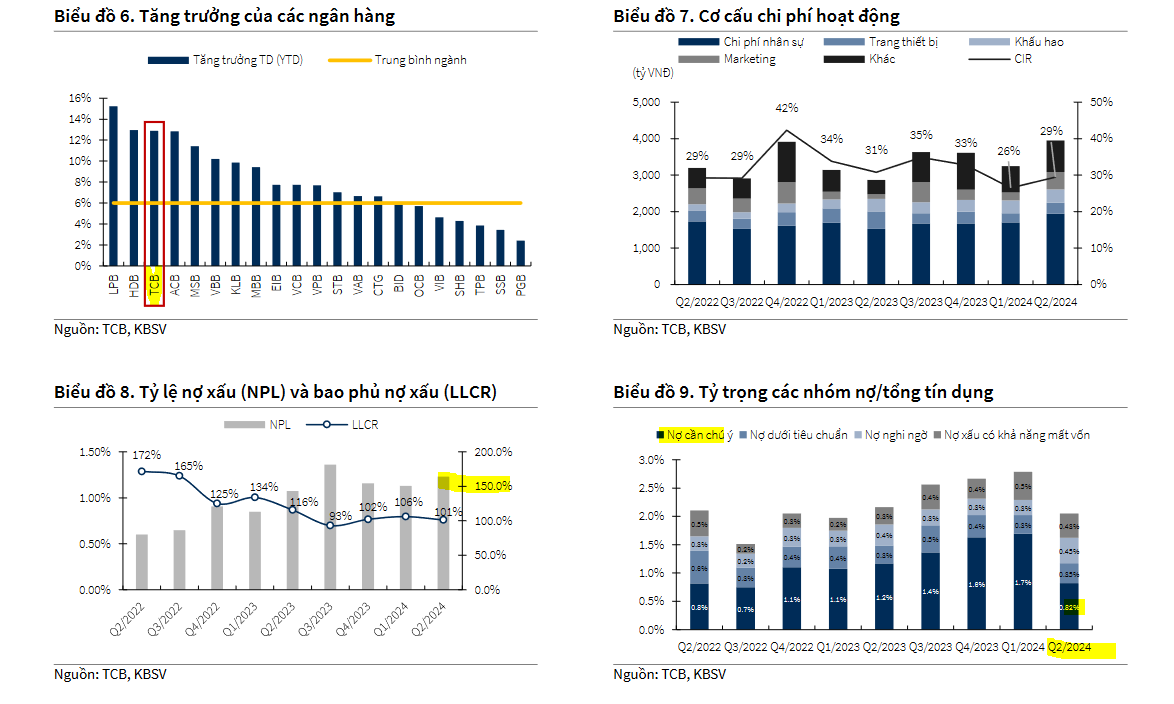

Sự tăng giá mạnh mẽ của cổ phiếu TCB dựa trên việc ngân hàng này có tốc độ tăng trưởng lợi nhuận trước thuế +39% yoy trong nửa đầu năm 2024. SSI Research dự phóng mức tăng trưởng lợi nhuận nửa cuối năm 2024 chỉ còn +5% yoy.

Quan điểm này dựa trên đánh giá sự hồi phục của thị trường bất động sản TP.HCM có thể chậm hơn dự kiến trong nửa cuối năm 2024. Thị trường này chiếm hơn 50% dư nợ cho vay của TCB đối với thị trường bất động sản.

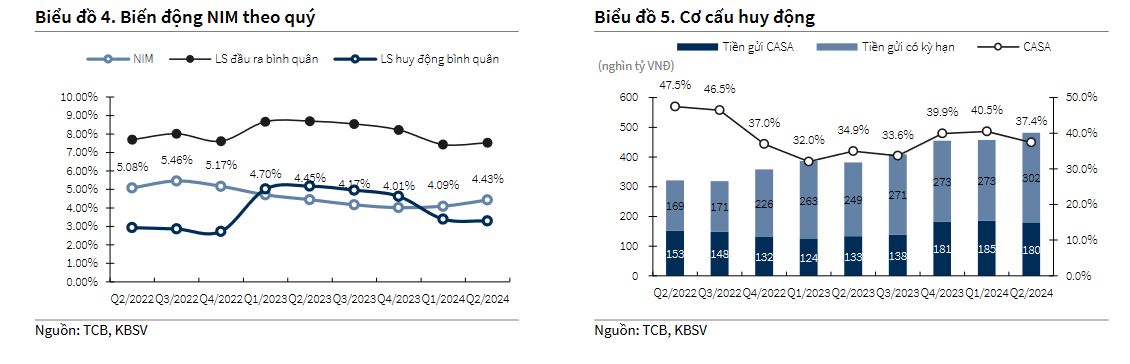

TCB sẽ ưu tiên ổn định chất lượng tài sản hơn là cố gắng mở rộng NIM thông qua cơ chế định giá linh hoạt (Flexible Pricing). Ban lãnh đạo dự kiến kiểm soát nợ xấu ở mức 1.2% vào cuối năm 2024. Trong khi đó, SSI Research cho rằng NIM có thể tiếp tục thu hẹp về mức 4.18% trong năm 2024, do đó giảm nhẹ -3% và -4% tăng trưởng LNTT năm 2024 và 2025, lần lượt đạt 27,800 tỷ (+21.5%) và 32,300 tỷ (+16% yoy).

Quan điểm của ban lãnh đạo ngân hàng thận trong về triển vọng H2.2024 khi lo ngại về NIM và nhu cầu tín dụng, nên không thay đổi kế hoạch kinh doanh 27,100 tỷ.

Tín hiệu giao dịch cổ phiếu TCB được đề cập trong room zalo 0977.697.420 của Elibook Team.

TCB: lợi nhuận quý 2 vượt dự báo có phải là lúc “chốt lợi nhuận”?

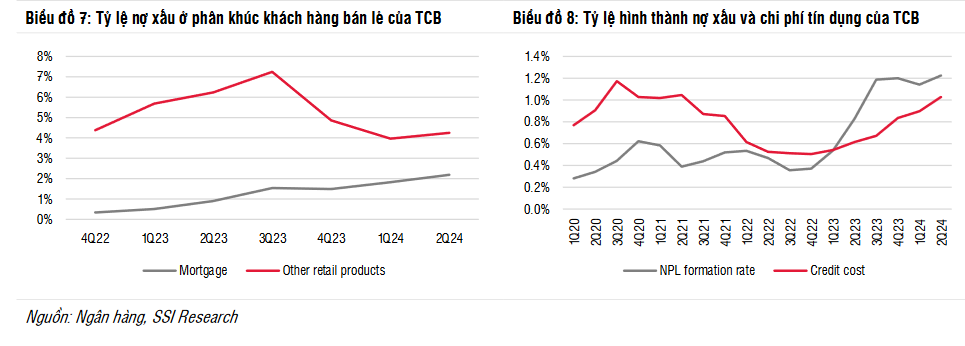

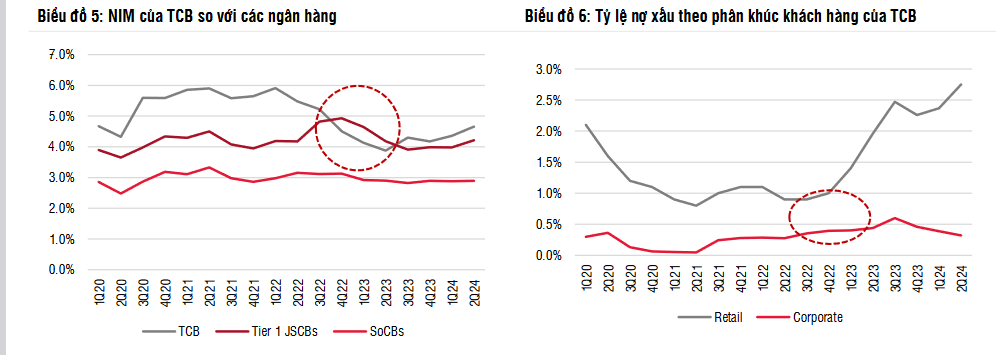

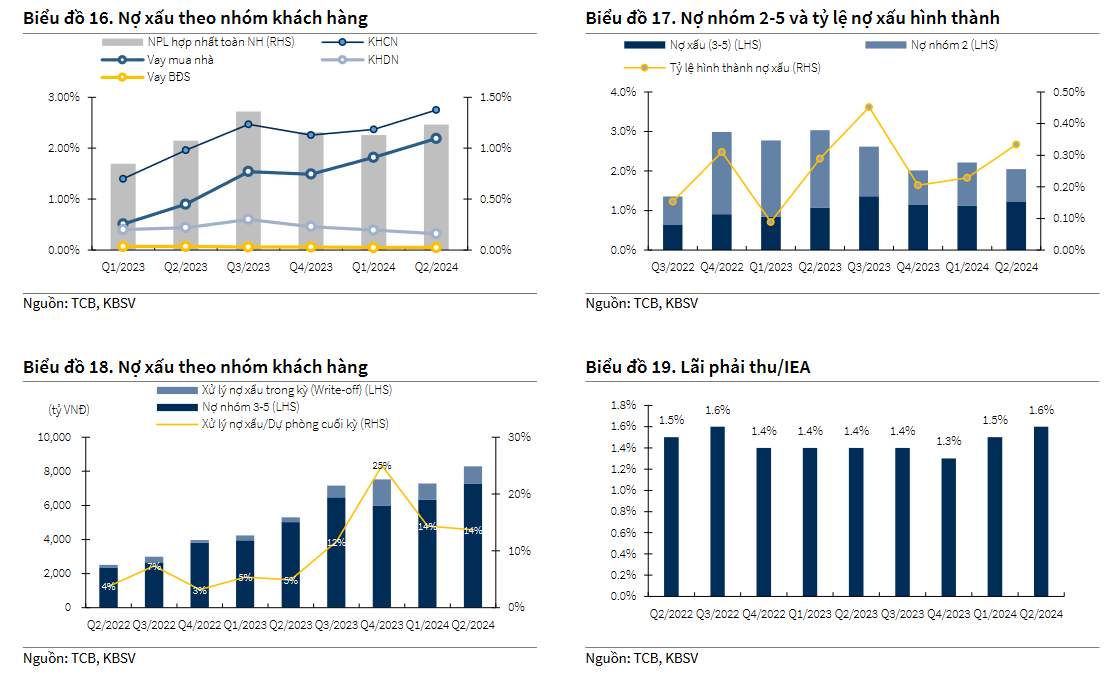

Chất lượng tài sản vẫn là một thách thức, đặc biệt chất lượng tín dụng của nhóm khách hàng bán lẻ.

Trong khi các khách hàng doanh nghiệp có phần ổn định hơn sau khi được tái cơ cấu theo Thông Tư 02 (chiếm 1.35% tổng dư nợ), với tỷ lệ nợ xấu giảm từ 0.39% trong quý 1.2024 xuống còn 0.32% trong quý 2, thì tỷ lệ nợ xấu phân khúc khách hàng bán lẻ vẫn tăng lên 2.8% trong quý 2.2024, từ 2.4% của quý 1, chủ yếu đến từu việc cho vay mua nhà.

Đây là hệ quả từ các khoản vay mua nhà với mục đích đầu cơ/đầu tư tại TP.HCM. Trong khi thị trường Hà Nội đã có sóng hồi phục, thì thị trường TP.HCM đang phục hồi kém hơn kỳ vọng.

Ban lãnh đạo đặt ra mục tiêu kiểm soát nợ xấu 1.2% vào cuối năm 2024.

Tỷ lệ nợ xấu Q2 cũng tăng lên 1.3% (+9bps QoQ), bù đắp bởi sự cải thiện ở tỷ lệ nợ nhóm 2 xuống 0.8% (-27bps QoQ).

Nợ xấu hình thành mới trong quý là tương đối lớn (gần 35% quy mô nợ xấu đầu kỳ).

Chất lượng tài sản xấu đi tập trung ở danh mục KHCN khi tỷ lệ nợ xấu tăng lên 2.75% ở Q2 (+38bps QoQ), trong đó nợ xấu cho vay mua nhà tăng lên 2.19% (+37bps QoQ).

Liên đới CIC tại cuối Q2 chiếm khoảng 16% quy mô nợ xấu và 23% nợ nhóm 2 của TCB.

Theo đó, TCB trích lập hơn 1,600 tỷ chi phí dự phòng trong Q2 (gấp 2 lần cùng kỳ) với gần 1,500 tỷ là dự phòng cụ thể.

NIM có thể chịu áp lực trong nửa cuối năm 2024 do các thách thức từ phía tài sản sinh lãi

Ngân hàng cho rằng diễn biến NIM sẽ gặp khó khăn hơn trong 2H so với 1H khi lợi suất đầu ra tiếp tục gặp áp lực cạnh tranh trong khi tác động từ việc chi phí vốn cải thiện sẽ không còn mạnh như 2 quý vừa qua.

TCB dự kiến NIM cả năm vẫn sẽ đạt >4%.

Động lực tăng trưởng tín dụng được đa dạng hóa hơn trong Q2/2024, cùng với sự phục hồi từ tín dụng bán lẻ.

Tổng tín dụng trong Q2/2024 tăng ròng 32 nghìn tỷ đồng, trong đó 55% đến từ khách hàng doanh nghiệp, 30% đến từ khách hàng cá nhân và 15% từ các khoản vay ký quỹ.

Các khoản cho vay mua nhà tăng 8,7 nghìn tỷ đồng (+5% so với quý trước), do thanh khoản trên thị trường thứ cấp được cải thiện.

Đối với phân khúc khách hàng doanh nghiệp, động lực tăng trưởng tín dụng chủ yếu đến từ các doanh nghiệp trong lĩnh vực bất động sản (+7 nghìn tỷ đồng so với quý trước), kinh doanh và sửa chữa ô tô, xe máy (+4,700 tỷ đồng so với quý trước), xây dựng (+3 nghìn tỷ đồng so với quý trước) và sản xuất (+2,700 tỷ đồng so với quý trước).

Mặc dù có sự đa dạng như vậy, 36% dư nợ tín dụng của TCB dành cho các chủ đầu tư bất động sản, trong đó một nửa là cho các dự án tại TP.HCM. Thị trường này hiện vẫn chưa cho thấy sự hồi phục như dự kiến.

Do đó, TCB có thể cân nhắc phương án trả nợ theo cơ chế định giá linh hoạt Flexible Pricing cho nửa cuối năm 2024 để kiểm soát nợ xấu đối với các khách hàng doanh nghiệp, điều này có thể khiến NIM thu hẹp hơn tương tự như năm 2023.

Đồng quan điểm, Ngân hàng cho biết hiện nay tình hình trả nợ của các KH được hỗ trợ theo chính sách này vẫn khả quan, song KBSV không loại trừ kịch bản xấu khi khách hàng không thể tất toán các khoản vay này đúng hạn, từ đó sẽ phát sinh rủi ro về chất lượng tài sản.

KBSV lưu ý tỷ trọng các khoản lãi, phí phải thu/ IEA do không được thuyết minh nên tiềm ẩn rủi ro. Tỷ lệ này của TCB trong 3 quý trở lại đây đang có xu hướng tăng trở lại và đạt 1.6% trong quý 2 – tương đương với mức cao nhất kể từ quý 3/2022. Nguyên nhân đến từ việc hạch toán phần lãi phải thu đến từ việc hỗ trợ khách hàng thông qua chính sách “Flexible Pricing”.