Phân tích Doanh Nghiệp

PVS: Thời điểm FID Lô B Ô Môn bị lùi đến cuối năm 2024, không làm giảm triển vọng dài hạn của doanh nghiệp

Cột mốc FID của dự án Lô B Ô Môn lại tiếp tục bị dời đến cuối năm theo dự báo của CTCK VNDirect và BVSC. Thời điểm FID thay đổi là thông điệp quen thuộc trong nhiều năm qua. Mặc dù nó không ảnh hưởng đến tiềm năng tăng trưởng dài hạn nhưng trong ngắn hạn nhóm dầu khí thượng nguồn thiếu thông tin hỗ trợ. VNDirect kỳ vọng phần lớn doanh thu từ dự án Lô B sẽ được ghi nhận từ năm 2025 trở đi, với backlog của riêng dự án này là 1.5-1.6 tỷ đôla.

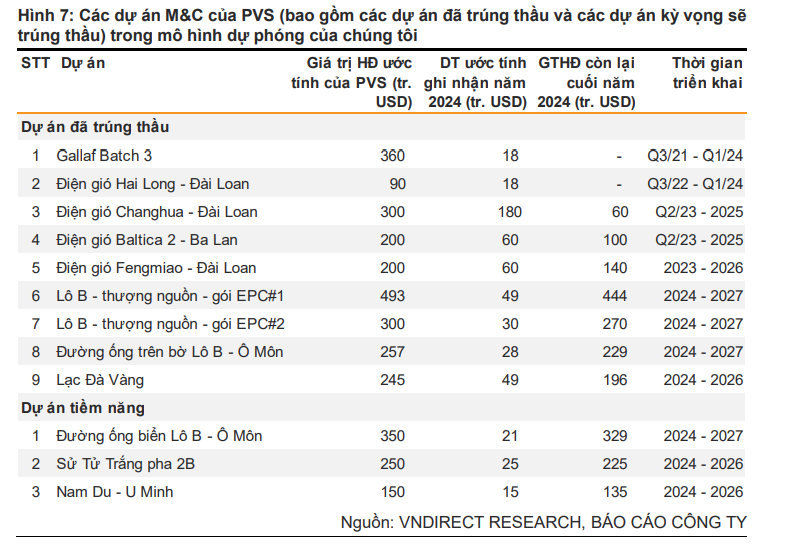

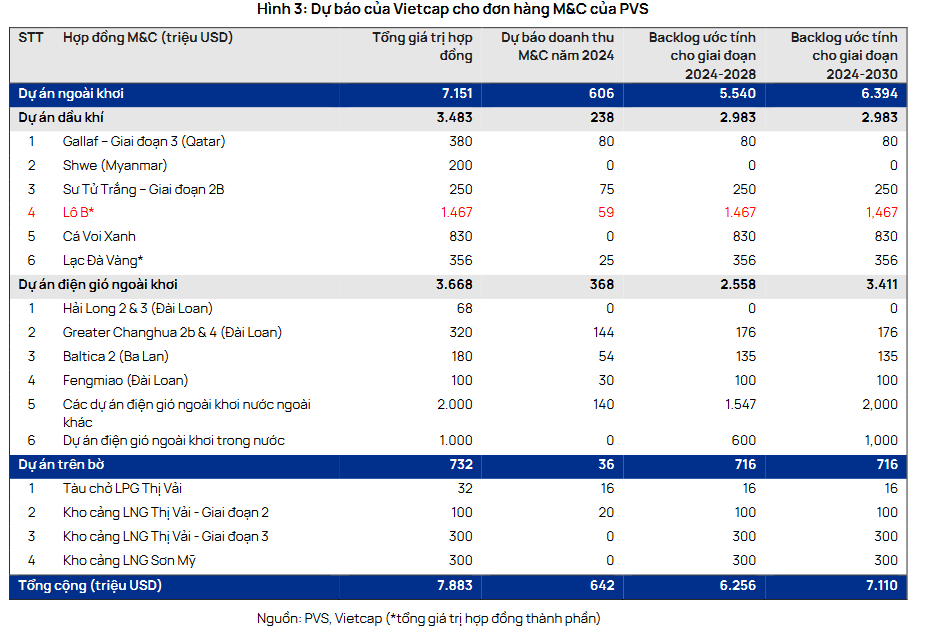

Trong một dự đoán tổng thể cho mảng M&C (bao gồm cả điện gió ngoài khơi và các dự án dầu khí khác) giai đoạn 2024-2028, Vietcap giảm nhẹ backlog xuống còn 6.26 tỷ USD so với trước đây là 6.34 tỷ USD, vì giảm dự báo giá trị hợp đồng cho hợp đồng đường ống dẫn khí ngoài khơi của dự án Lô B xuống 310 triệu USD (trước đây là 400 triệu USD). Tính đến cuối quý 2/2024, PVS tuyên bố đã giành được hợp đồng đã ký trị giá 2.5 tỷ USD, tương ứng khoảng 40% dự báo.

Do vậy, các CTCK không thay đổi nhiều các dự phóng lợi nhuận và mục tiêu giá trong 3 tháng gần nhất. Mức giá đồng thuận chung trong tháng 8 là quanh vùng 49,000 đồng, ít thay đổi so với tháng 6 và tháng 7.

VNDirect (30.8.2024) nâng giá mục tiêu thêm 4.2% lên 49,100 đồng, đồng thời nâng khuyến nghị lên Khả Quan. Điều này dựa trên việc giảm nhẹ -0.8% dự phóng LNST 2024 xuống còn 1,171 tỷ (+14.2%yoy), và giảm -5.6% dự phóng LNST 2025 xuống còn 1,402 tỷ (+19.6% yoy)

VNDirect kỳ vọng lợi nhuận ròng của PVS sẽ đạt tăng trưởng kép là 16.9%/năm trong 2024-25 nhờ vào hoạt động M&C cải thiện và sự đóng góp vững chắc từ các liên doanh FSO/FPSO.

Đối với năm 2026, VNDirect kỳ vọng lợi nhuận ròng của PVS sẽ tăng trưởng 30.4% khi một số dự án lớn như Lô B và Lạc Đà Vàng bước vào giai đoạn cuối vòng đời dự án, là giao đoạn vốn thường mang lại mức biên lợi nhuận cao hơn cho các nhà thầu.

Trong khi đó, BVSC (14.8.2024) đưa ra giá mục tiêu 48,768 (MUA), dựa trên kỳ vọng LNTT 2024 đạt 1,538 tỷ (+20% yoy và LNTT 2025=1,738 tỷ (+13% yoy).

VCSC (5.8.2024) nâng giá mục tiêu thêm 1.2% lên 41,000 đồng (duy trì khuyến nghị MUA), dựa trên việc tăng 1.4% dự phóng LNST-CĐTS giai đoạn 2024-2028. Trong đó, dự phóng LNST-CĐTS 2024 đạt 1,121 tỷ (+9.2% yoy) và LNST-CĐTS 2025 đạt 1,555 tỷ (+38.7% yoy).

Cho tới tới thời điểm hiện tại, CTCK HSC vẫn lạc quan nhất về triển vọng của PVS với giá mục tiêu cao nhất là 50,000 đồng. Cụ thể:

ACBS (31.7.2024) đưa ra giá mục tiêu 46,800 đồng (Khả Quan), dựa trên việc giữ nguyên dự phóng LNST 2024 đạt 1,139 tỷ (+11% yoy)

HSC (29.7.2024,Update KQKD Q2) duy trì giá mục tiêu 50,000 (MUA)

Cổ phiếu PVS có Sức Mạnh Giá Tương Đối (RS) là 64, hoạt động khá yếu so với thị trường chung. Cổ phiếu gần như không tăng giá trong năm 2024 và có rất ít sóng. Hiện đang nằm dưới MA50 ngày và tìm kiếm hỗ trợ MA150 ngày và MA200 ngày. Do đó, đây chưa phải là thời điểm thích hợp để giao dịch cổ phiếu PVS.

Sự chậm trễ trong việc đạt được FID tại dự án lô B không ảnh hưởng đến triển vọng dự án.

Do quá trình giải quyết các vướng mắc liên quan đến việc cấp vốn ODA, quy trình phê duyệt chủ đầu tư và hoàn tất PPA tốn nhiều thời gian, VNDirect cho rằng cột mốc FID của dự án sẽ bị trì hoãn đến cuối năm 2024, nhưng triển vọng của dự án vẫn không thay đổi.

Các gói thầu EPCI đã được trao vẫn đang được thực hiện và một số gói thầu quan trọng còn lại (đường ống dẫn khí ngoài khơi, kho nổi FSO) dự kiến sẽ được trao trong thời gian tới, tạo thêm blacklog tiềm năng cho các nhà cung cấp dịch vụ thượng nguồn. Kỳ vọng PVS sẽ ghi nhận phần lớn doanh thu từ dự án Lô B kể từ năm 2025 trở đi.

Động lực chính từ mảng M&C: Tính đến cuối quý 2/2024, PVS tuyên bố đã giành được hợp đồng đã ký trị giá 2.5 tỷ USD.

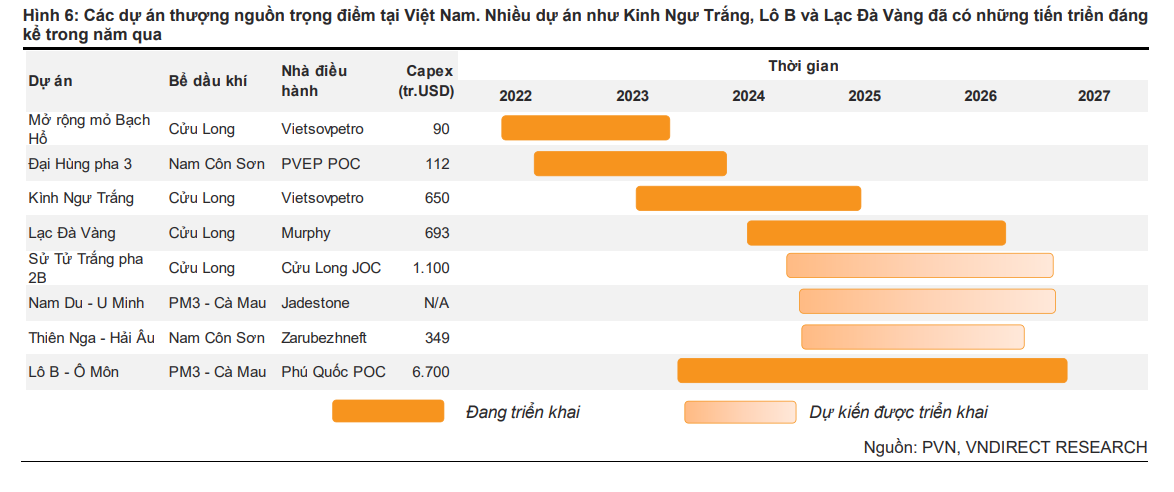

Nhìn chung, nhiều dự án thượng nguồn tại Việt Nam, như Kình Ngư Trắng, Lạc Đà Vàng và đặc biệt là Lô B, đã có những chuyển biến đáng kể trong năm qua, là chỉ báo cho thấy hoạt động thượng nguồn tại Việt Nam sẽ ngày càng sôi động trong những năm tới. Vào tháng 6 năm 24, dự án Lạc Đà Vàng của Murphy Oil đã công bố lựa chọn nhà thầu cho gói EPCI, và PTSC M&C – công ty con của PVS – đã được chọn.

Theo hợp đồng, PVS sẽ cung cấp tất cả các dịch vụ liên quan đến quản lý dự án, thiết kế chi tiết, mua sắm, thi công, vận chuyển, lắp đặt, đấu nối và chạy thử cho Giàn xử lý trung tâm LDV-A với giá trị hợp đồng ước tính khoảng 245 triệu USD.

Các dự án nêu trên đã và đang lần lượt bước vào giai đoạn thi công, đồng nghĩa với việc khối lượng backlog ước tính hơn 1.6 tỷ USD sẽ dần được ghi nhận thành doanh thu thực tế cho PVS trong những năm tới.

Cùng với các hợp đồng đã ký trong lĩnh vực điện gió ngoài khơi, kỳ vọng doanh thu mảng M&C sẽ đạt tăng trưởng kép là 36.7% trong giai đoạn 2024-26, trở thành động lực tăng trưởng chính cho PVS trong những năm tới. Mảng M&C cũng sẽ đóng góp lần lượt 24%/41.3%/52.9% vào tổng LN gộp của PVS trong giai đoạn 2024-26, theo ước tính của VNDirect

Trong khi đó, Vietcap giảm dự báo backlog M&C xuống 7.1 tỷ USD đối với giai đoạn 2024-2030 (trước đây là 7.2 tỷ USD) và 6.26 tỷ USD đối với giai đoạn 2024-2028 (trước đây là 6.34 tỷ USD) vì giảm dự báo giá trị hợp đồng cho hợp đồng đường ống dẫn khí ngoài khơi của dự án Lô B xuống 310 triệu USD (trước đây là 400 triệu USD), dựa trên kế hoạch lựa chọn nhà thầu của SWPOC từ tháng 7/2024.

Tính đến cuối quý 2/2024, PVS tuyên bố đã giành được hợp đồng đã ký trị giá 2.5 tỷ USD (40% giả định backlog M&C đối với giai đoạn 2024-2028), trong đó 1.5 tỷ USD từ điện gió ngoài khơi (59% dự báo backlog dự án điện gió ngoài khơi của chúng tôi đối với giai đoạn 2024- 2028) và 1 tỷ USD từ dự án Lô B (33% dự báo backlog dự án dầu khí đối với giai đoạn 2024-2028).

Lưu ý rằng dự báo backlog M&C đạt 7.2 tỷ USD trong giai đoạn 2024-2030 bao gồm 42% đóng góp từ các dự án dầu khí, 48% từ các dự án điện gió ngoài khơi và 10% từ các dự án khác trên đất liền. Giá trị hợp đồng của dự án Lô B chiếm 49% dự án dầu khí, tương đương khoảng 20% dự báo backlog M&C đối với giai đoạn 2024-2030

Trong khi đó, BVSC cho rằng mảng M&C dầu khí dự báo sẽ bùng nổ trong giai đoạn 2024–2028 nhờ nguồn Backlog lớn đến từ dự án Lô B – Ô Môn và các dự án dầu khí khác

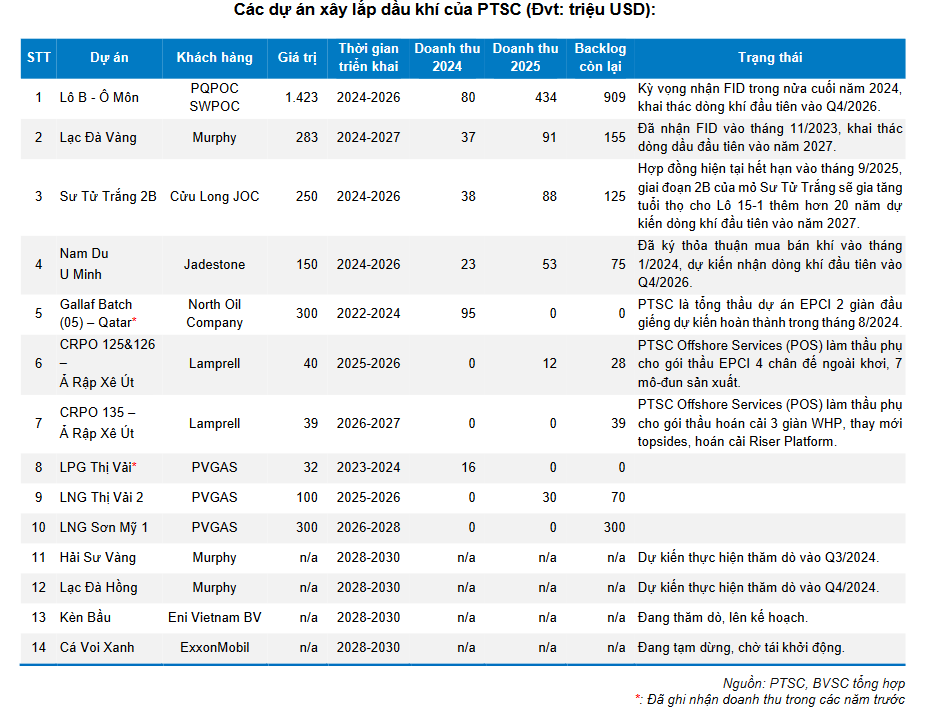

Tiềm năng mảng M&C dầu khí của PTSC đến chủ yếu từ khối lượng công việc trị giá khoảng 1.5 tỷ USD đến từ 4 hợp đồng xây lắp của PTSC tại chuỗi dự án Khí – Điện Lô B – Ô Môn. Trong năm 2023, PTSC đã được trao thầu giới hạn LLOA đối với 3 hợp đồng EPC và EPCI. Các gói thầu giới hạn này sẽ giúp PTSC triển khai một phần công việc trước khi quyết định đầu tư cuối cùng (FID) được ban hành chính thức để thực hiện trước một số công việc trong 6 tháng nhằm đảm bảo kịp tiến độ dòng dầu đầu tiên vào cuối năm 2026. Với tiến độ ký kết các hợp đồng thành phần của dự án Lô B – Ô Môn, FID của dự án được kỳ vọng sẽ sớm được ban hành chính thức trong nửa cuối năm 2024, qua đó giúp PTSC có đầy đủ cơ sở pháp lý để triển khai thi công các hạng mục được giao của dự án.

Ngày 31/5/2024 vừa qua, tại TP. Hồ Chí Minh, PTSC M&C đã chính thức ký kết Hợp đồng Tổng thầu EPCIC với Công ty Dầu khí Murphy Cửu Long Bắc (MCB) cho dự án phát triển mỏ dầu Lạc Đà Vàng (giai đoạn 1A) ở vùng biển ngoài khơi Việt Nam. Hợp đồng Tổng thầu EPCIC giữa MCB và PTSC M&C bao gồm các hạng mục công việc thiết kế chi tiết, mua sắm, thi công, vận chuyển, lắp đặt, đấu nối và chạy thử cho Giàn xử lý trung tâm LDV-A, với khối thượng tầng nặng hơn 6,000 tấn cùng với phần chân đế, cọc có khối lượng hơn 5,000 tấn. Giàn xử lý trung tâm LDV-A dự kiến sẽ được đưa vào vận hành vào nửa cuối năm 2026, với hầu hết các hạng mục công việc được thực hiện tại công trường của PTSC M&C tại thành phố Vũng Tàu.

Bên cạnh các dự án dầu khí trong nước, từ 2020, PTSC đã rất tích cực tìm kiếm các dự án dầu khí quốc tế đặc biệt là ở khu vực Trung Đông để duy trì khối lượng công việc cho mảng M&C do số lượng dự án mới trong nước không nhiều trong giai đoạn này. Điều này cũng tạo điều kiện tốt cho PTSC nâng cao năng lực, tạo tiềm năng lớn cho doanh nghiệp do các nước Trung Đông với trữ lượng dầu khí lớn, nhu cầu khai thác cao sẽ tạo nguồn công việc dồi dào cho các doanh nghiệp xây lắp

Với lượng Backlog khổng lồ, đặc biệt là dự án Lô B – Ô Môn với tổng giá trị hợp đồng thuộc về PTSC xấp xỉ 1.5 tỷ USD, BVSC dự báo doanh thu thuần của PTSC sẽ đạt trên 46 nghìn tỷ tương đương mức tăng trưởng CAGR 31% mỗi năm vào năm 2026, trong đó mảng M&C đóng góp khoảng 80% vào cơ cấu doanh thu thuần của doanh nghiệp.

Ngoài ra, Việt Nam còn sở hữu những mỏ khí với trữ lượng thậm chí còn lớn hơn rất nhiều mỏ Lô B (107 tỷ m3 khí), đó là mỏ Kèn Bầu (200–250 tỷ m3 khí) và Cá Voi Xanh (150 tỷ m3 khí) sẽ là lượng backlog dự trữ cho tiềm năng tăng trưởng dài hạn của PTSC trong mảng M&C dầu khí. Đặc biệt là trong bối cảnh thiếu khí tại Việt Nam và theo định hướng của Bộ Công thương trong Quy hoạch Điện VIII, công suất điện khí sẽ tăng gấp đôi trong giai đoạn 2023–2030. Theo đánh giá của BVSC, mỏ khí Kèn Bầu nhiều khả năng sẽ là đại dự án tiếp theo sau dự án Lô B do (1) Vị trí mỏ gần bờ tại tỉnh Quảng Trị, thuận lợi cho quá trình xây dựng; (2) Trữ lượng khí lớn nhất nước ta; và (3) Không có tranh chấp chủ quyền quốc tế do đó sẽ dễ dàng triển khai hơn so với mỏ Cá Voi Xanh.

Triển vọng mảng điện gió ngoài khơi trong dài hạn là rất sáng cho PVS. Theo Quy hoạch Điện VIII được phê duyệt vào ngày 15/5/2023, Việt Nam có kế hoạch nâng công suất điện gió ngoài khơi từ mức 0 ở thời điểm năm 2023 lên 6 GW vào năm 2030, tầm nhìn 70-91.5 GW điện gió ngoài khơi vào năm 2050, đóng góp vào mục tiêu giảm phát thải ròng bằng 0 (net zero) như đã cam kết tại COP26.

Mới đây, Bộ Công thương vừa có báo cáo trình Chính phủ về thực hiện Đề án nghiên cứu thí điểm phát triển điện gió ngoài khơi, trong đó có phương án lựa chọn nhà đầu tư. Theo đó, Bộ Công thương đưa ra 3 phương án chọn nhà đầu tư thí điểm là các tập đoàn kinh tế nhà nước bao gồm: Tập đoàn Dầu khí Việt Nam (PVN), Tập đoàn Điện lực Việt Nam (EVN) và các đơn vị thuộc Bộ Quốc phòng. Trong số các đơn vị nêu trên, PVN được đánh giá là đơn vị phù hợp với chủ trương của Đảng về định hướng ngành nghề, lĩnh vực kinh doanh của PVN, kết hợp với những lợi thế sẵn có về cơ sở dữ liệu địa vật lý, cơ sở vật chất, nguồn nhân lực dồi dào, có chất lượng, PVN được dự báo sẽ là đơn vị sẽ được hưởng lợi từ các dự án thí điểm trước mắt và xa hơn là đơn vị đầu tư, xây lắp chính của các dự án điện gió ngoài khơi tại Việt Nam.

Bên cạnh hoạt động M&C cho các dự án điện gió, PTSC cũng đã bước đầu phát triển hoạt động kinh doanh mới – phát điện và xuất khẩu điện thông qua việc ký kết thỏa thuận hợp tác giữa PTSC và Sembcorp về việc xuất khẩu năng lượng tái tạo sang Singapore. Theo quyết định của Bộ Tài nguyên và Môi trường, PTSC được phép tiến hành các hoạt động trên tại địa điểm ngoài khơi vùng biển tỉnh Bà Rịa – Vũng Tàu, gồm Khu vực biển số 1 và Khu vực biển số 2. Qua thông tin doanh nghiệp chia sẻ, dự án xuất khẩu điện nêu trên ước tính sẽ ghi nhận doanh thu từ năm 2033, tạo ra thêm dòng thu nhập mới thúc đẩy kết quả kinh doanh của PTSC trong dài hạn

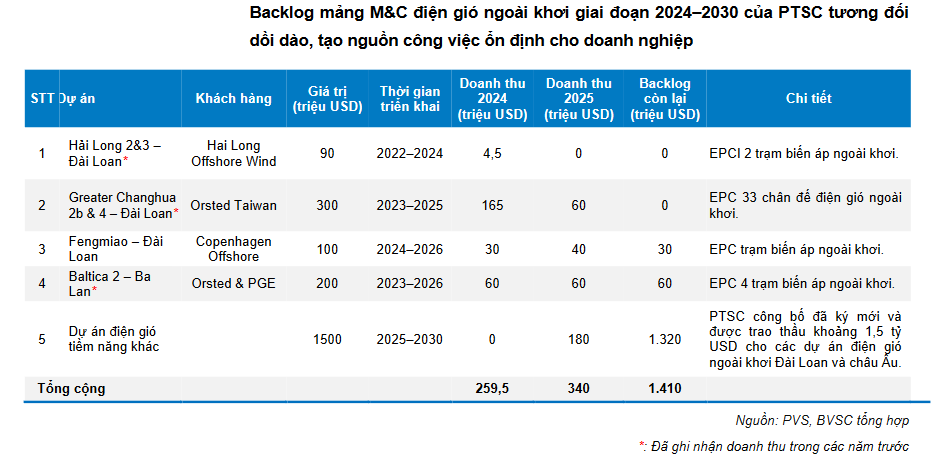

Dự báo hoạt động M&C điện gió sẽ mang lại doanh thu xấp xỉ 6,500 tỷ đồng trong năm 2024 nhờ ghi nhận 4 dự án điện gió đang triển khai và tiếp tục duy trì doanh thu trong khoảng 8 – 12 nghìn tỷ trong giai đoạn 2025–2028 qua đó, đóng góp khoảng 1/3 tổng doanh thu hoạt động M&C bên cạnh các dự án dầu khí .

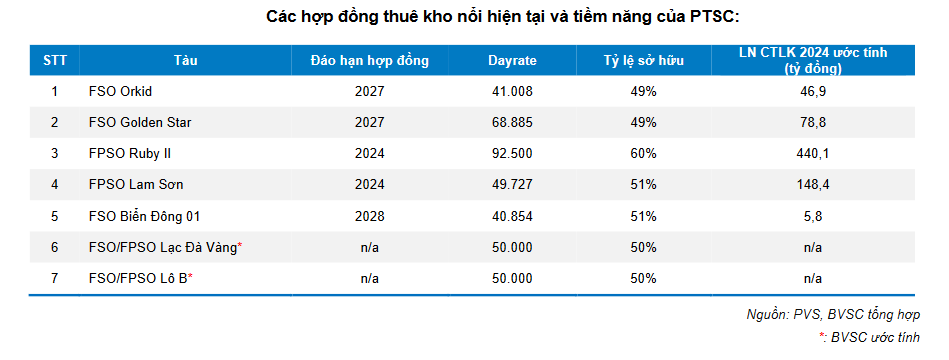

Hợp đồng FSO mới thúc đẩy triển vọng dài hạn, vì đây là mảng có hiệu suất sinh lời tốt nhất của PVS

Sau khi trao thầu hợp đồng EPCI, Murphy Oil gần đây cũng đã chọn nhà thầu dịch vụ ngoài khơi để cung cấp tàu FSO cho dự án Lạc Đà Vàng, với công suất lưu trữ tối thiểu là 500,000 thùng dầu và hợp đồng thuê cố định trong 10 năm, theo nguồn tin trong ngành cho biết. Và PVS có vẻ đã tiếp tục chiến thắng gói thầu này.

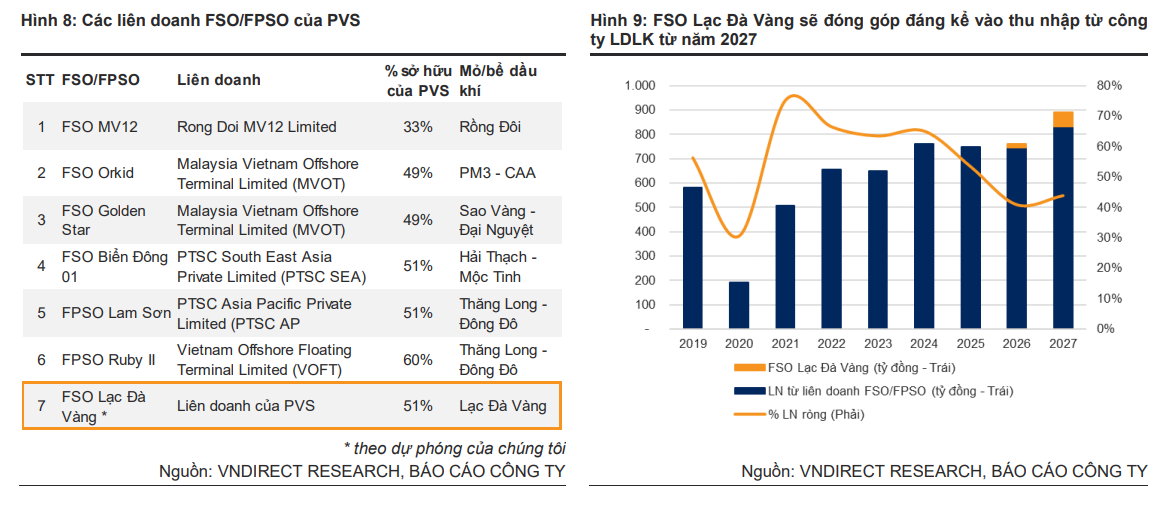

Với giá trị đầu tư ước tính 240 triệu USD, VNDirect kỳ vọng FSO Lạc Đà Vàng sẽ đóng góp đáng kể vào mảng FSO/FPSO (mảng tạo lợi nhuận chính cho PVS) từ năm 2027, đóng góp 7% tổng thu nhập từ công ty LDLK của PVS trong 2027. Hơn nữa, PVS cũng sẽ là lựa chọn hàng đầu cho hợp đồng cung cấp FSO cho dự án Lô B, có thể được công bố vào cuối năm 2024 nhờ vào năng lực đã được chứng minh của doanh nghiệp trong lĩnh vực này. Do đó, hiện FSO Lô B là một động lực tang giá tiềm năng cho PVS trong thời gian tới.

Giá dầu duy trì ở mức cao là động lực cho các kho nổi của PTSC tiếp tục được gia hạn hợp đồng thuê với mức giá tốt. Hiện nay, VOFT và PTSC AP cũng đang đàm phán cho các kho nổi FPSO Ruby II và FPSO Lam Sơn khi 2 kho nổi này sẽ kết thúc hợp đồng vào cuối năm 2024. Do đặc tính của kho nổi thường gắn bó lâu dài với một dự án khai thác dầu khí, việc duy trì được giá thuê cao và ổn định là động lực mạnh mẽ duy trì kết quả kinh doanh tích cực cho PTSC.

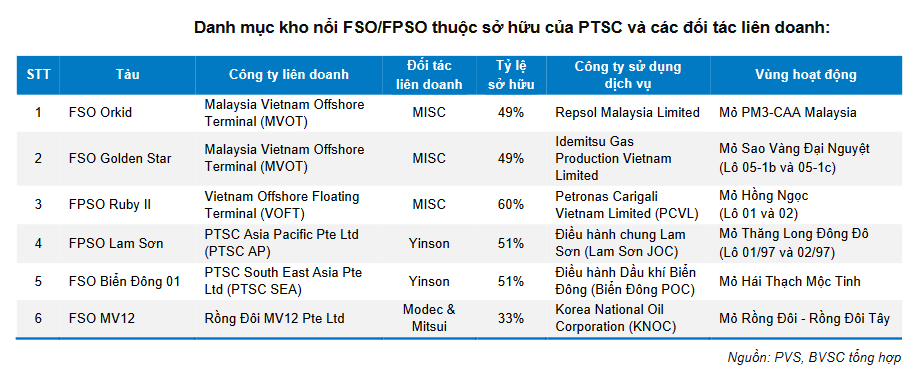

FPSO Ruby II với mức giá thuê ngày khoảng 92,500 USD, đồng thời là liên doanh kho nổi mà PTSC nắm tỷ lệ sở hữu cao nhất (60%, tỷ lệ biểu quyết 50%) đóng góp tích cực nhất vào lợi nhuận từ công ty liên kết của PTSC.

Mới đây, PTSC cũng đã trúng thầu cung cấp dịch vụ FSO cho dự án Lạc Đà Vàng, dự kiến sẽ đón dòng dầu đầu tiên vào năm 2027. Ngoài ra, PTSC cũng được kỳ vọng sẽ trúng gói thầu cung cấp FSO cho mỏ khí Lô B sau khi đã nhận được hồ sơ mời thầu từ PQPOC trong năm 2023.