Phân tích Doanh Nghiệp

MBB giảm cho vay các lĩnh vực rủi ro như bất động sản

Thị trường tiếp tục nâng kỳ vọng đối với cổ phiếu ngân hàng Quân Đội (MBB).

Theo đó, ngày 9.9.2024, CTCK KBSV đã nâng giá mục tiêu thêm 7% lên mức 29,100 đồng, so với báo cáo hồi tháng 6, mặc dù giữ nguyên LNST-CĐTS 2024 đạt 22,466 tỷ (+9% yoy) và giảm nhẹ -6% LNST-CĐTS 2025 đạt 24,965 tỷ (+11% yoy).

Như vậy, giá mục tiêu của KBSV gần với mức 29,500 của CTCK HSC vừa cập nhật vào cuối tháng 8. Giá mục tiêu về cổ phiếu MBB được nâng lên so với hồi tháng 6 và tháng 7.

Có 3 nguyên nhân khiến KBSV kỳ vọng vào MBB: (1) Kỳ vọng tăng trưởng tín dụng bình quân hàng năm của MBB sẽ duy trì khoảng 18-20% trong giai đoạn 2024-2026; (2) Tỷ lệ nợ xấu được cải thiện, dự phóng năm 2024 là 1.7% và (3) NIM 2024 dù giảm nhẹ về mức 4.39% nhưng vẫn ở mức cao so với toàn ngành nhờ vị thế dẫn đầu về CASA.

Trong khi đó, MAS (10.9.2024) đưa ra giá mục tiêu 27,200 đồng (MUA, dựa trên dự phóng LNST 2024 đạt 23,280 tỷ đồng, và LNST 2025 đạt 28,068 tỷ đồng

Mặc dù vậy, sức mạnh giá tương đối (RS) của MBB hiện đang giảm nhẹ so với tuần trước, xuống còn 76 điểm, tức hoạt động hơi khá một chút so với phần còn lại của thị trường, nhưng không phải là cổ phiếu mạnh hiện tại.

MBB đang kiểm tra lại MA50 ngày trong quá trình xây nền giá.

MBB: CTCK HSC nâng mục tiêu giá lên mức cao nhất 29,500 đồng.

Kỳ vọng tăng trưởng tín dụng bình quân hàng năm của MBB sẽ duy trì khoảng 18-20% trong giai đoạn 2024-2026

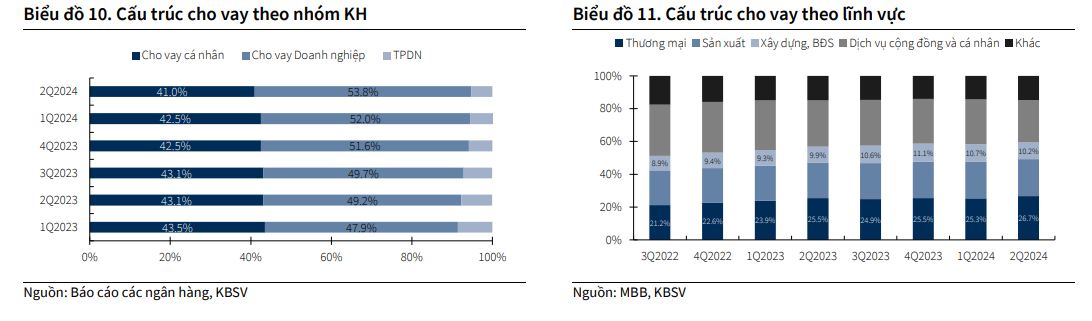

Trong bối cảnh giải ngân cho vay KHCN tương đối ảm đạm, tăng trưởng tín dụng trong nửa đầu năm 2024 chủ yếu được dẫn dắt bởi nhóm KHDN nhờ ngân hàng phát huy được những lợi thế từ phân khúc khách hàng này khi có mối quan hệ với nhiều doanh nghiệp quân đội, bên cạnh chiến lược cạnh tranh về giá.

Cho vay KHDN tăng trưởng 14% YTD trong khi cho vay KHCN ghi nhận tăng trưởng khiêm tốn một chữ số (6% YTD).

KBSV kỳ vọng giải ngân cho nhóm cá nhân sẽ có diễn biến tích cực hơn trong 2H2024 khi nhu cầu của nhóm này đã xuất hiện những dấu hiệu hồi phục trong những tháng gần đây.

Dư nợ cho các kênh có rủi ro tập trung (BĐS, trái phiếu) có xu hướng giảm trong 2 quý trở lại đây. Sự thay đổi cơ cấu cho vay giữa các lĩnh vực ngành nghề được

thể hiện: dư nợ cho vay với lĩnh vực BĐS giảm dần tỷ trọng từ hơn 11% năm 2023 về 10.2% sau 6 tháng, trong khi cho vay lĩnh vực thương mại, sản xuất, dịch vụ đóng góp vào tăng trưởng tín dụng của MBB.

Tại cuộc họp cập nhật KQKD gần đây, ngân hàng cho biết sẽ đưa tỷ trọng đối với lĩnh vực này về dưới mức 10%, MBB không từ chối việc giải ngân cho lĩnh vực BĐS nhưng sẽ thận trọng hơn trong việc lựa chọn khách hàng.

Sau những biến động của thị trường BĐS, TPDN trong thời gian vừa qua khiến MBB nâng khẩu vị rủi ro để tránh hệ luỵ rủi ro tài sản sau này.

KBSV kỳ vọng tăng trưởng tín dụng bình quân hàng năm của MBB sẽ duy trì khoảng 18-20% trong giai đoạn 2024-2026 nhờ (1) phát huy những lợi thế hệ sinh thái, bên cạnh sở hữu tệp khách hàng lớn; (2) tiếp nhận TCTD yếu kém giúp ngân hàng được cấp thêm hạn mức tín dụng.

Tỷ lệ nợ xấu năm 2024 ở mức 1.7%

Kỳ vọng chất lượng tài sản sẽ được ngân hàng kiểm soát ở mức hiện tại do áp lực nợ xấu đến từ nhóm KHCN vẫn tương đối lớn (chiếm 70-90% nợ xấu), tuy nhiên nợ xấu từ nhóm KHDN được kiểm soát tốt hơn.

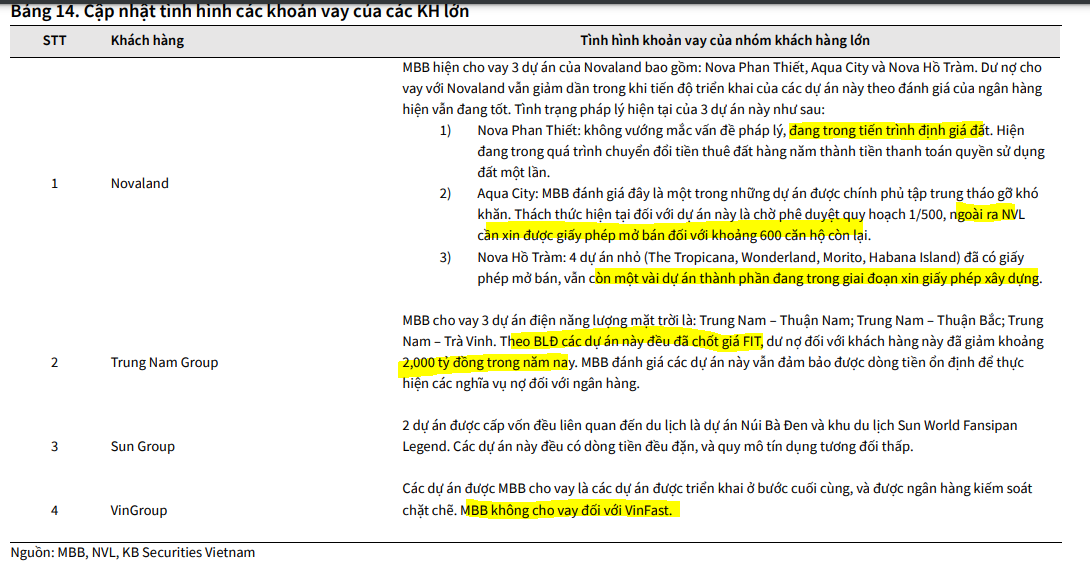

Với một số khách hàng lớn, MBB cho biết tài sản đảm bảo lớn gấp 3 lần tổng dư nợ cho vay tại các doanh nghiệp này. Cập nhật tình hình các khoản vay của một số nhóm khách hàng lớn tại bảng 14.