Phân tích Doanh Nghiệp

PC1: Liệu nhìn về tương lai có quá xa?

Sau khi hoàn thành xong đường xây 500 KV mạch 3, các CTCK bắt đầu phóng tầm nhìn ra xa hơn đối với triển vọng trúng thấu các dự án xây lắp điện tiếp theo trong các dự án thuộc Quy hoạch Điện VIII được đẩy mạnh triển khai từ 2025.

Trong tháng 9, các CTCK dù không thay đổi nhiều về mục tiêu giá so với tháng 7 và tháng 8, nhưng tiếp tục thể hiện sự lạc quan về triển vọng lợi nhuận dài hạn.

KBSV (16.9.2024) khuyến nghị MUA với PC1, giá mục tiêu 33,100 VND/cổ phiếu, dựa trên việc nâng 21% dự phóng LNST-CĐTS năm 2024 lên 553 tỷ (+304% yoy), và nâng 5.1% dự báo LNST-CĐTS năm 2025 lên 725 tỷ (+31% yoy)

Trước đó, BVSC (9.9.2024) đưa ra giá mục tiêu 34,400 đồng (MUA), dựa trên dự phóng LNST sau CĐTS năm 2024 lên 505 tỷ đồng (gấp 14 lần so với năm 2023). Năm 2025, dự phóng LNST sau CĐTS đạt 786 tỷ đồng (+56 y/y).

Trên đồ thị giá, PC1 đang có RS (Sức Mạnh Giá Tương Đối) là 62, hoạt động ở mức vừa phải so với nhiều cổ phiếu khác trên thị trường, Cổ phiếu đang tích lũy quanh MA50 ngày để cố gắng xây nền giá. Vì thế, Elibook Team vẫn đang trung lập với cổ phiếu PC1 cho đến khi có dấu hiệu xác nhận cho thấy dòng tiền vào cổ phiếu này.

Hơn nữa, PC1 đang có cổ đông lớn đăng ký bán ra cổ phiếu.

Mảng EPC và KCN là động lực tăng trưởng dài hạn. KBSV kỳ vọng nguồn cung công việc mảng EPC sẽ dần hồi phục nhờ (1) giá điện chuyển tiếp được phê duyệt vào cuối 2024, (2) nhu cầu xây lắp đường dây truyền tải điện gia tăng sau khi DPPA được ban hành, các dự án thuộc Quy hoạch Điện VIII được gia tăng triển khai từ 2025. Bên cạnh đó, các dự án KCN được kỳ vọng sẽ dần gia tăng đóng góp vào lợi nhuận của PC1 từ 2026 trở đi.

Triển vọng lợi nhuận năm 2024 và năm 2025 được KBSV dự phóng dựa trên các giả định: 1) Doanh thu EPC +39%/+9% YoY; 2) Doanh thu Điện +17%/+6% YoY; 3) Giá Nickel 17.0/16.6 nghìn USD/tấn.

KBSV kỳ vọng giá trị hợp đồng ký mới mảng EPC đạt 6,200/5,800 tỷ VND trong 2024/2025,

Trong đó, hợp đồng mảng xây lắp chiếm 73%/86%. Doanh thu EPC ước tính đạt 5,251/5,734 tỷ VND, tăng 39%/9% YoY.

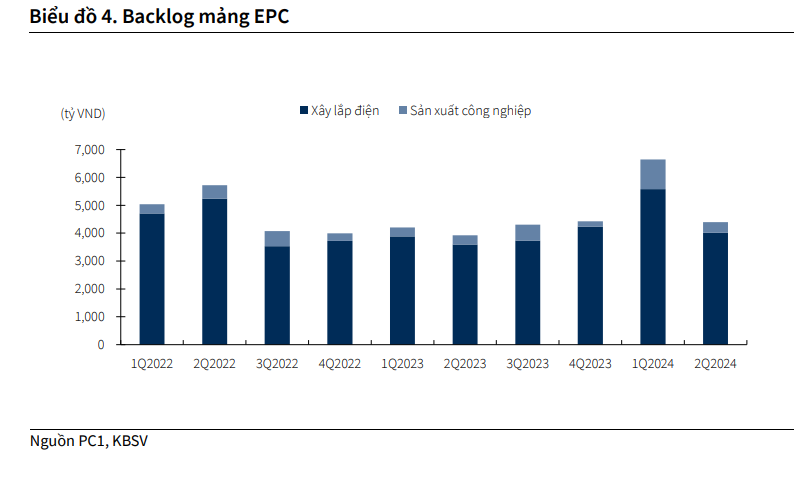

Tính tới cuối 2Q2024, backlog xây lắp và sản xuất công nghiệp của PC1 đạt lần lượt 4,011/381 tỷ VND, trong đó, nguồn công việc trong EVN chiếm 66%.

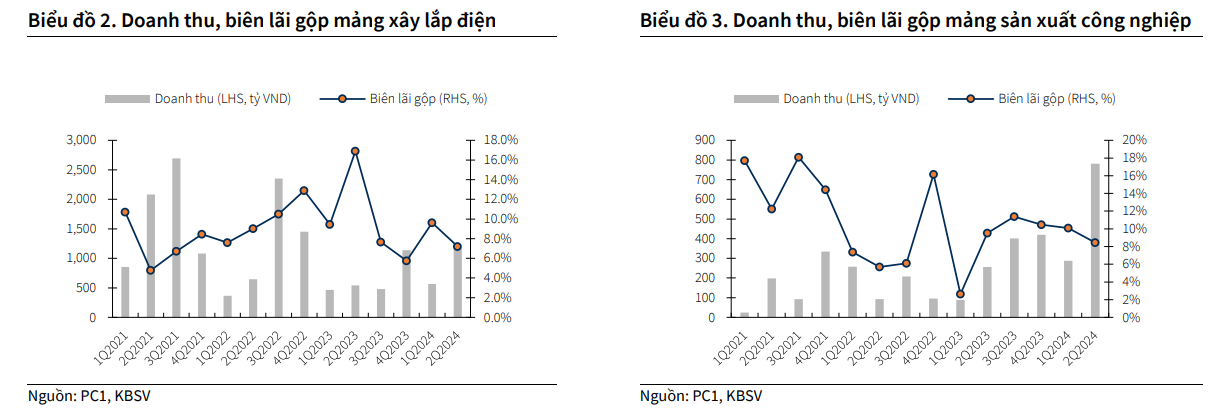

Trong 2Q2024, doanh thu mảng EPC đạt 1,969 tỷ VND (+147% YoY) nhờ ghi nhận 80% backlog dự án đường dây 500kV Quảng Trạch – Phố Nối, đóng góp

63% doanh thu của PC1 trong kỳ. 20% còn lại dự tính sẽ được ghi nhận trong 3Q2024, ước tính đạt xấp xỉ 600 tỷ VND

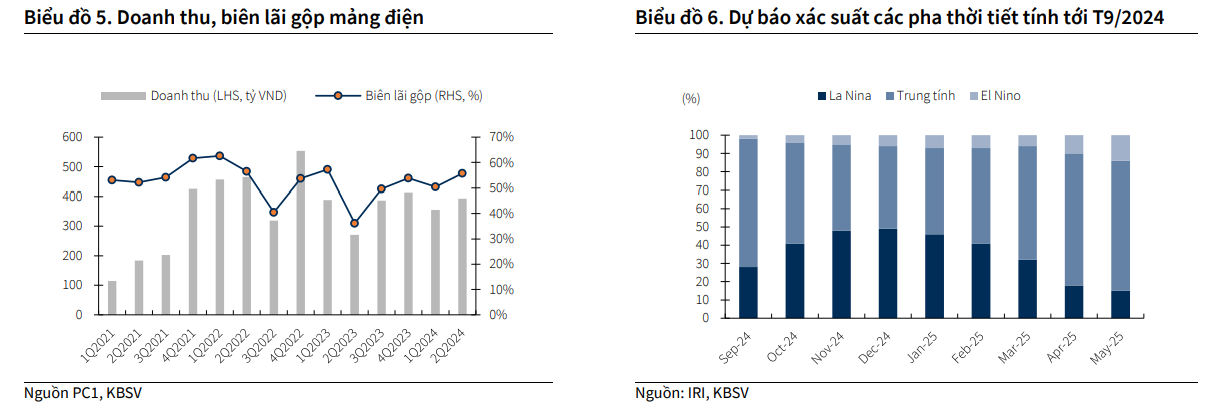

Doanh thu mảng Điện hồi phục nhờ tinh hình thủy văn thuận lợi. KBSV ước tính doanh thu mảng Điện đạt 1,700/1,798 tỷ VND trong 2024/2025, tăng 16%/6% YoY

Ước tính tổng sản lượng điện đạt 966/1,072 triệu kWh trong 2024/2025, tăng 13%/11% YoY, trong đó, sản lượng thủy điện tăng 31%/18%.

Trong 3Q2024, 2 dự án thủy điện Bảo Lạc A (30 MW) và Thượng Hà (13 MW) sẽ được khởi công xây dựng và kỳ vọng sẽ đi vào hoạt động từ 2027, giúp nâng công suất thủy điện thêm 25% so với hiện tại.

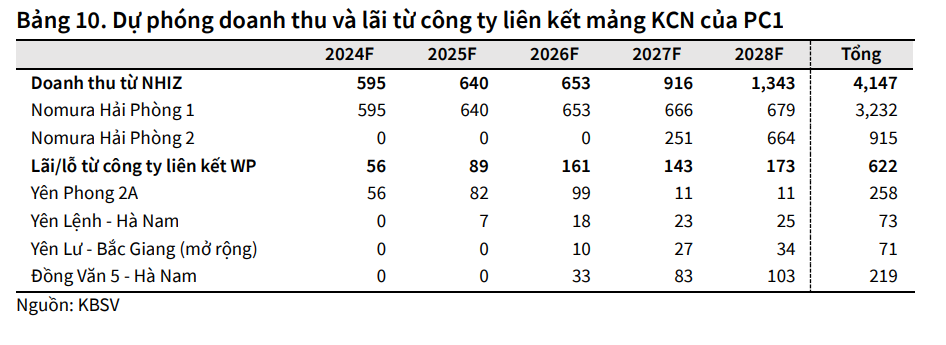

KBSV ước tính doanh thu của dự án Tháp Vàng đạt 1,640 tỷ VND và được ghi nhận trong 2026-2027

Trong 2Q2024, PC1 thông báo đã đấu thầu thành công dự án nhà ở thấp tầng Tháp Vàng – Gia Lâm và đã hoàn thành đóng tiền sử dụng đất (570.1 tỷ VND) trong kỳ.

Dự án có quy mô 1.5 ha đất thương phẩm, sản phẩm gồm có 183 căn biệt thư và liền kề. Tháp Vàng – Gia Lâm được khởi công xây dựng trong 3Q2024 và kỳ vọng mở bán trong 2025, bắt đầu ghi nhận doanh thu từ 2026.

KBSV ước tính doanh thu của dự án đạt 1,640 tỷ VND và được ghi nhận trong 2026-2027.

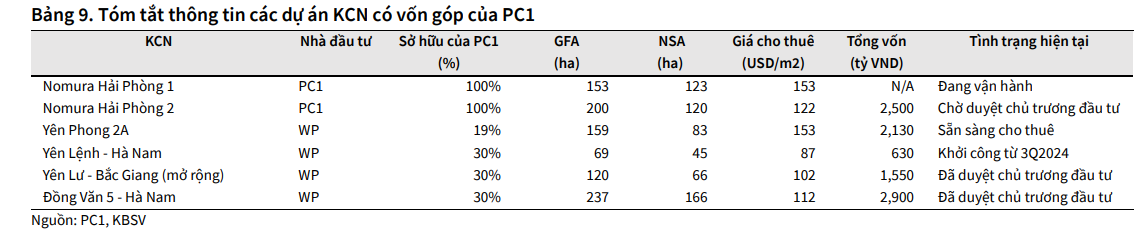

Dự án KCN Nomura Hải Phòng 2 có doanh thu từ năm 2027

Đối với KCN Nomura Hải Phòng 2, PC1 đang tập trung xin chủ trương đầu tư và hoàn thiện hồ sơ pháp lý, kỳ vọng hoàn thành trong 1Q2025 và bắt đầu giải phóng mặt bằng, xây dựng cơ sở hạ tầng ngay sau đó. Chúng tôi kỳ vọng dự án sẽ bắt đầu ghi nhận doanh thu cho thuê đất từ 2027 trở đi.

Với các dự án khác, trong 2Q2024, WP cũng đã nhận được chủ trương đầu tư 2 KCN là KCN Yên Lư (mở rộng) tại Bắc Giang và KCN Đồng Văn 5 tại Hà Nam.

Bên cạnh đó, KCN Yên Lệnh tại Hà Nam cũng đã bắt đầu xây dựng hạ tầng trong 3Q2024.

KBSV ước tính KCN Yên Lệnh, KCN Yên Lư, KCN Đồng Văn 5 sẽ đóng góp 73/71/219 tỷ VND lãi từ công ty liên kết cho PC1 trong 2024-2028.

Đối với Western Pacific (WP – PC1 sở hữu 30% VCSH), trong 1H2024, WP đã ghi nhận doanh thu và LNST đạt lần lượt 545 tỷ VND và 191 tỷ VND nhờ bàn giao 1

phần dự án KCN Yên Phong 2A.

KBSV kỳ vọng phần còn lại của dự án sẽ được ghi nhận hết trong giai đoạn 2025-2026, kỳ vọng đóng góp 258 tỷ VND vào lãi từ công ty liên kết cho PC1 trong 2024-2026.

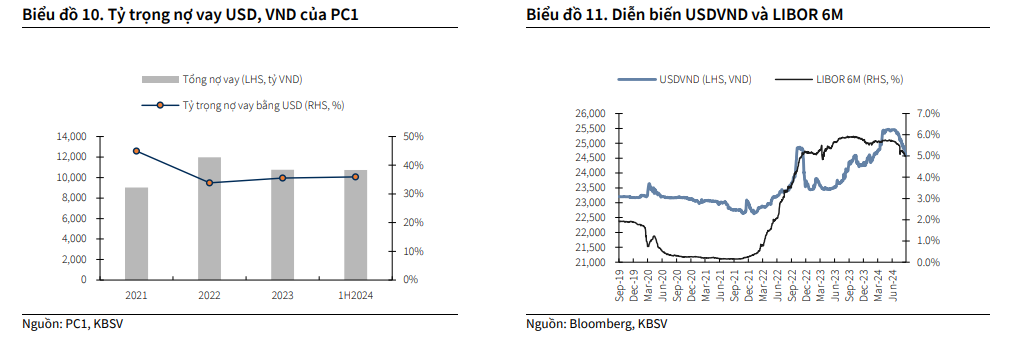

Hoàn nhập dự phòng lỗ tỷ giá trong nửa sau năm 2024

Tỷ giá hạ nhiệt giúp giảm chi phí tài chính trong 2H2024. Trong 1H2024, PC1 ghi nhận 128 tỷ VND lỗ tỷ giá chưa thực hiện, với việc tỷ giá giảm 3.4% từ đầu 3Q2024 tới nay, KBSV kỳ vọng PC1 sẽ ghi nhận khoản lãi tỷ giá, hoàn nhập từ chi phí đã hạch toán từ 1H2024

Triển vọng dài hạn của PC1 vẫn tích cực, nhưng thị trường đang định giá hợp lý dần.