Phân tích Doanh Nghiệp

DGC: Thị trường bán dẫn Châu Á được kỳ vọng hồi phục nửa sau năm 2024, nhưng sự hứng thú với cổ phiếu công nghệ giảm dần.

Trong cập nhật tháng 9, CTCL KBSV (13/9/2024) giảm -2% giá mục tiêu là 128,800VNĐ/cổ phiếu (Trung Lập). Điều này là do giảm -4% dự phóng LNST-CĐTS năm 2024 xuống còn 3,478 tỷ đồng (+7% yoy) và giảm -8% dự phóng LNST-CĐTS năm 2025 xuống còn 3,855 tỷ đồng (+11% yoy).

Sự hứng thúc của nhà đầu tư với cổ phiếu công nghệ đang mất dần trong vài tháng qua. Trong tháng 8, các CTCK cũng tiến hành giảm giá mục tiêu đối với DGC>

MBS (5/8/2024) đưa ra giá mục tiêu 128,100 đồng (Khả Quan), dựa trên kỳ vọng LNST 2024 đạt 3,504 tỷ (+13% yoy) và LNST 2025 đạt 4,284 tỷ (+23% yoy).

Trong khi đó, VCSC (1/8/2024) giảm giá mục tiêu 3% xuống 122,000 đồng (nâng khuyến nghị từ Phù Hợp Thị Trường lên Khả Quan). Điều này là do Vietcap giảm 1% dự phóng LNST-CĐTS năm 2024 xuống còn 3,313 tỷ (+7% yoy) và giảm 10% dự phóng LNST-CĐTS năm 2025 xuống còn 4,817 tỷ (+45% yoy).

Trên đồ thị giá, RS (Sức Mạnh Giá Tương Đối) của DGC chỉ 66, hoạt động ở mức bình thường trên thị trường. Cổ phiếu đang lình xình quanh MA50 ngày và nằm dưới MA200 ngày, với nỗ lực xây nền giá.

Trong cú giảm giá tháng 8, DGC giảm -25% trong khi VN-Index giảm -10% cho thấy thị trường không còn hào hứng với cổ phiếu công nghệ.

Elibook Team trung lập với DGC ở thời điểm hiện tại.

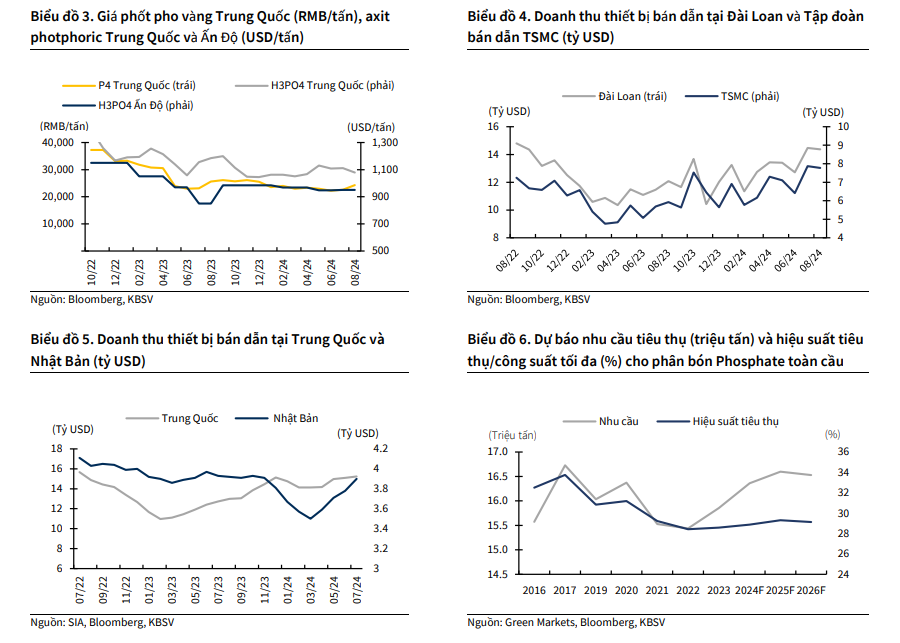

KBSV kỳ vọng giá phốt pho vàng và các dẫn xuất hồi phục từ 2H2024. Thị trường bán dẫn châu Á hồi phục rõ nét hơn trong khi nhu cầu tiêu thụ phân bón gốc phosphate vẫn duy trì cao có thể hỗ trợ giá phốt pho vàng và dẫn xuất.

Động lực tăng trưởng trung hạn tới từ việc hoạt động thâu tóm/sáp nhập. Ghi nhận KQKD từ Ắc quy Tia Sáng từ năm 2024 và Ethanol Đại Việt từ năm 2025. Tiết giảm chi phí quặng đầu vào nhờ tiếp tục thâu tóm các mỏ trong khu vực lân cận

Động lực tăng trưởng dài hạn từ dự án hóa chất Đức Giang Nghi Sơn. Dự án gặp khó khăn trong ngắn hạn, nhưng kỳ vọng có thể bắt đầu vận hành từ 1Q2026, giúp tạo động lực tăng trưởng mới trong dài hạn.

Duy trì kỳ vọng thị trường bán dẫn châu Á hồi phục trong 2H2024, góp phần thúc đẩy nhu cầu tiêu thụ phốt pho vàng và dẫn xuất.

Về phía nguồn cung, thị trường xuất khẩu phốt pho vàng tại châu Á vẫn duy trì thắt chặt do Trung Quốc hạn chế xuất khẩu. Về phía cầu, World Semiconductor Trade Statistics (WSTS) duy trì dự báo mức tăng trưởng ngành bán dẫn châu Á trong năm 2024 và 2025 đạt lần lượt 17.5% và 12.3% yoy, trong khi con số dự báo đối với thị trường Nhật Bản lần lượt là -1.1% và 9.3% yoy.

Chúng tôi tiếp tục kỳ vọng tiêu thụ bán dẫn tại châu Á (đặc biệt là Trung Quốc) sẽ có thể hồi phục rõ ràng hơn trong 2H2024, từ đó góp phần cải thiện nhu cầu tiêu thụ phốt pho vàng và các dẫn xuất.

Một trong những thị trường chủ lực của DGC là Nhật Bản bắt đầu có dấu hiệu hồi phục doanh số bán dẫn trong 2Q2024 (biểu đồ 5), nhưng KBSV cho rằng thị trường này có khả năng sẽ vẫn ghi nhận tăng trưởng âm so với cùng kỳ tới cuối năm 2024 do triển vọng kinh tế ảm đạm.

Triển vọng tiêu thụ phân Phosphate toàn cầu vẫn tích cực trong năm 2024, giúp hỗ trợ doanh thu các sản phẩm phân bón và WPA.

Green Markets nâng dự báo tăng trưởng nhu cầu tiêu thụ thụ phân bón Phosphate toàn cầu trong năm 2024 từ 2.7% lên mức 3.2% yoy chủ yếu do số liệu thực tế trong 1H2024 tốt hơn so với kỳ vọng.

KBSV duy trì quan điểm rằng giá phân bón phosphate sẽ duy trì ổn định trong phần còn lại của năm 2024 do cung cầu thị trường đang ở trạng thái cân bằng.

Theo KBSV