Phân tích Doanh Nghiệp

Vì sao TNG không lo ngại “mất trắng” khoản phải thu 400 tỷ của TCP-The Children’s Place (Mỹ)?

Trao đổi với ban lãnh đạo doanh nghiệp, bất chấp các rủi ro từ khoản phải thu của TCP, công ty vẫn có thể đạt lơi nhuận trên 300 tỷ trong năm 2024. CTCK BSC cũng đánh giá thấp rủi ro từ khoản phải thu của TCP.

Nhìn chung, các CTCK vẫn đánh giá khá thận trọng về TNG tại thời điểm này. BSC Update (11.9.2024) giảm nhẹ giá mục tiêu từ 31,000 xuống 30,500 đồng (hạ khuyến nghị từ Mua xuống Nắm Giữ). Điều này dựa trên việc giảm -4% dự phóng LNST-CĐTS năm 2024 xuống còn 324 tỷ (+43% yoy), và giảm -4% LNST-CĐTS năm 2025 xuống còn 412 tỷ (+27% yoy)

Mức giá mục tiêu này vẫn xấp xỉ VCBS (1/7/2024), với giá mục tiêu 31,200 đồng (MUA), dựa trên kỳ vọng LNST năm 2024 đạt 322 tỷ (+48% yoy), và LNST năm 2025 đạt 343 tỷ (+6.4% yoy).

Trên đồ thị, TNG có RS (Sức Mạnh Giá Tương Đối) là 86, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Sau khi breakout mẫu hình Chiếc Cốc Tay Cầm vào ngày 15.5.2024. Bất chấp VN-Index giảm -10% trong tháng 8, cổ phiếu TNG vẫn trụ tốt và hiện đang bám theo MA50 ngày. Chi tiết tín hiệu giao dịch ở cổ phiếu TNG có trong room zalo Elibook Trader (zalo 0977.697.420).

Dù TNG vẫn chưa được đưa vào danh sách Leader Board của Elibook Team, nhưng chúng tôi vẫn theo dõi cổ phiếu này khi đang có dấu hiệu về sự tăng tốc trở lại trong doanh số, lợi nhuận, và biên lợi gộp mở rộng trong quý 2.

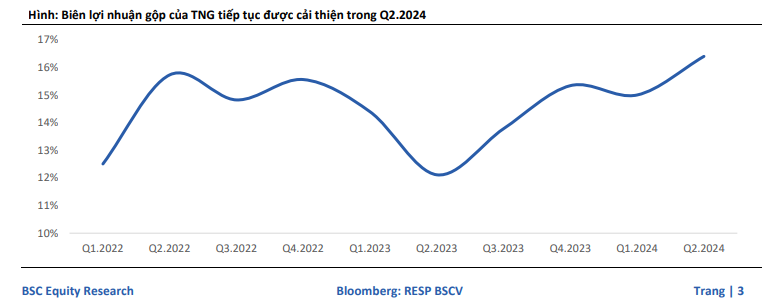

Cụ thể, tăng trưởng lợi nhuận ròng quý 2.2024 là +52% yoy do nền thấp năm ngoái, dựa trên tăng trưởng doanh số +9% yoy và biên lợi nhuận gộp mở rộng lên 16.5% so với 15% của quý 1.

Dựa trên dự phóng LNST 2024 là 320 tỷ, hàm ý nửa sau năm 2024 của TNG sẽ đạt 190 tỷ, tăng +46% so với nửa đầu năm 2024.

Vì sao rủi ro khoản phải thu 400 tỷ của TCP không đáng ngại?

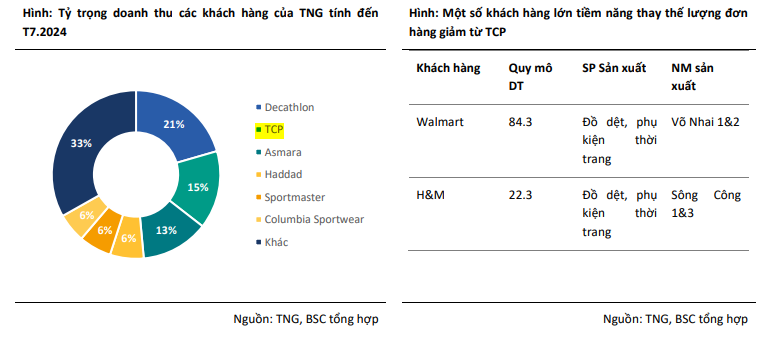

The Children’s Place (Mỹ) là khách hàng lớn, truyền thống của TNG và chiếm khoảng 10%-15% đơn hàng FOB (theo số liệu của BSC vào tháng 7.2024). Do khó khăn của nền kinh tế Mỹ, TCP thường xuyên thua lỗ và hiện đang âm vốn chủ sở hữu.

TCP tiếp tục ghi nhận KQKD kém hiệu quả trong 1H.2024, đây đã là quý thứ 6 doanh nghiệp ghi nhận lỗ trong 8 quý gần nhất do (i) lượng truy cập vào nền tảng mua sắm online, số lượng khách hàng đến các cửa hàng vật lý đều ghi nhận giảm từ -15% – 20% so với cùng kỳ (ii) doanh nghiệp hiện tại thực hiện đóng bớt những cửa hàng không hiệu quả để tái cấu trúc.

Đối với các khoản phải thu từ TCP (376 tỷ đồng – tính đến hết Q2.2024), qua trao đổi với TNG thì hiện tại doanh nghiệp không gặp khó khăn gì trong việc thu hồi các khoản phải thu trên do (i) TCP hiện vẫn huy động được nguồn vốn vay từ các ngân hàng lớn tại Mỹ như Well Fargo, National Association hay Quỹ Mithaq (quỹ đầu tư tại Ả Rập, hiện đang là cổ đông lớn nhất của TCP) (ii) doanh nghiệp hiện cũng đang cho thấy nỗ lực cải thiện hoạt động thông qua việc tái bổ nhiệm nhiều vị trí cấp cao có kinh nghiệm trong ngành thời trang.

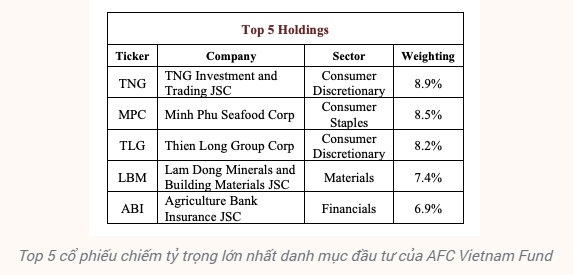

Trên cộng đồng “Quân Sư Cá Mập”, Anh Vincent Nguyễn, tên thường gọi là “Quân Sư”, Chief Investment Officer của AFC Vietnam Fund, hiện đang quản lý khoảng 70 triệu USD nhận xét: “nhiều người cũng lo lắng PTB mất trắng khoảng phải thu từ Noble House, nhưng thực tế là cổ phiếu PTB còn tăng cao hơn sau đó. Nhiều người không hiểu kỹ về bản chất của những rủi ro đó”

Vào tháng 3/2024, cổ phiếu TNG chiếm trọng số lớn nhất trong quỹ AFC Vietnam Fund.

BSC cho rằng TNG hoàn toàn sẽ có nguồn đơn thay thế cho lượng đơn giảm từ TCP và duy trì tăng trưởng trong 2025 khi (i) nhiều khách hàng có quy mô lớn khác như H&M, Walmart, Lidl đã hoàn thành quá trình kiểm định (QT) tại các nhà máy của TNG và kỳ vọng sẽ gia tăng lượng đơn hàng trong năm 2025 (ii) lượng đơn gia tăng từ Decathlon khi trong Q2.2024 vừa hãng tiếp tục nâng cấp quan hệ chiến lược và đưa TNG trở thành top 3 nhà cung cấp của hãng.

Vì thế, BSC điều chình giảm tăng trưởng doanh thu năm 2025 từ mức +22% yoy xuống +18% yoy chủ yếu do lượng đơn hàng giảm từ đối tác TCP do hoạt động không hiệu quả, TNG hiện tại đã lên kế hoạch giảm bớt lượng chuyền may cho hãng này kể từ Q4.2024, để nhường chỗ cho các khách hàng khác.

Trong 2024, BSC duy trì quan điểm TNG sẽ ghi nhận lợi nhuận hồi phục mạnh +43% yoy

Điều này là nhờ (1) lượng đơn hàng đã được lấp kín đến hết năm 2024 (2) trong khi đó, đơn giá và biên lợi nhuận đang phục hồi như kỳ vọng của BSC.

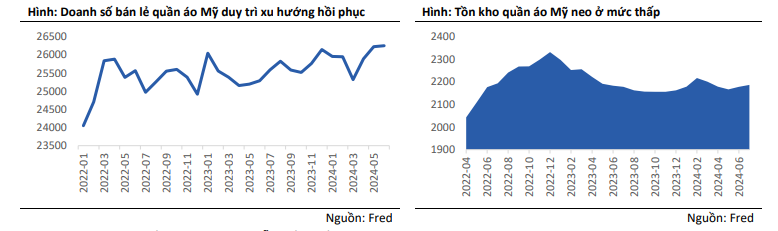

Hiện tại lượng đơn hàng của TNG đã được lấp đầy công suất đến hết năm 2024 nhờ lượng đơn hàng gia tăng từ các tập khách hàng quen thuộc như Decathlon, Asmara, Haddad, Sportmaster,… do: Mức tồn kho hàng may mặc neo ở mức thấp, chiều ngược lại thị trường bán lẻ quần áo lại duy trì xu hướng hồi phục, cụ thể:

– Doanh số bán lẻ quần áo Mỹ T7 = 26.3 tỷ USD (+1% yoy)

– Tồn kho quần áo Mỹ T7 = 2,2 tỷ USD (-0% yoy)

Biên lợi nhuận gộp Q2.2024 = 16.4% cao hơn 1.4% so với kỳ vọng của BSC do (1) đơn giá cải thiện (2) năng suất lao động của TNG cao hơn kỳ vọng khi TNG ứng dụng tự động hóa vào nhiều khâu sản xuất.

Do đó, BSC nâng dự báo biên lợi nhuận gộp 2024 lên 15.9% thay đổi 1.1% so với báo cáo trước

Điều này bù trừ cho chi phí tài chính năm 2024 dự kiến khoảng 388 tỷ đồng thay đổi 33% so với báo cáo trước đó do chi phí lỗ tỷ giá 1H.2024 = 69 tỷ đồng cao hơn so với ước tính ban đầu của BSC.