Phân tích Doanh Nghiệp

Giá đường leo lên đỉnh cao nhất 5 tháng, QNS có hưởng lợi?

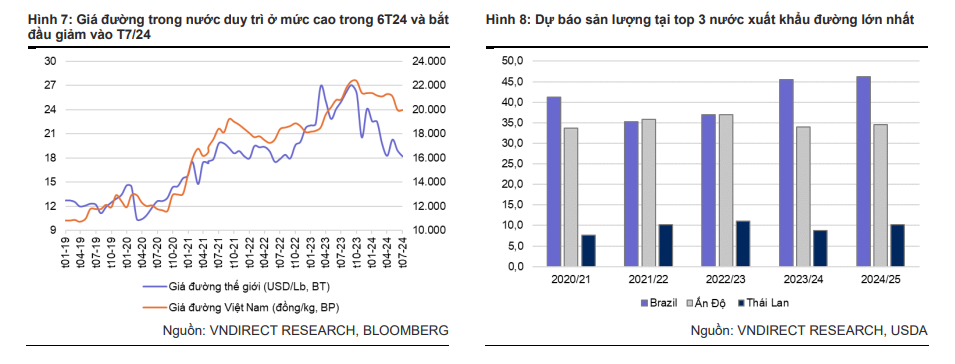

Giá đường thô tăng lên mức cao nhất trong 5 tháng là 21.3 đô la Mỹ mỗi pound do lo ngại về nguồn cung toàn cầu. Những đám cháy tàn khốc ở vùng sản xuất đường chính của Brazil, Sao Paulo, đã phá hủy diện tích trồng mía đáng kể, với ước tính cho rằng có thể đã mất tới 5 triệu tấn mía.

Kết quả là, dự báo sản xuất đường của Brazil năm 2024/25 đã giảm xuống còn 39.2 triệu tấn, giảm từ 40 triệu tấn. Tổ chức Đường Quốc tế (ISO) dự báo thâm hụt đường toàn cầu năm 2024/25 là 3.58 triệu tấn, tăng mạnh so với thâm hụt 200,000 tấn vào năm 2023/24.

Ngoài ra, còn có những lo ngại về gián đoạn thời tiết ở các nhà sản xuất chính khác như Ấn Độ và Thái Lan. Áp lực tăng thêm đến từ việc giá dầu thô tăng, vì giá dầu mạnh hơn có thể chuyển nhiều mía hơn sang sản xuất ethanol, thắt chặt nguồn cung đường.

Giá đường thế giới tăng là lý do các nhà đầu tư nên tìm kiếm khả năng cổ phiếu ngành đường ở Việt Nam có được hưởng lợi hay không. QNS là cổ phiếu ưa thích của Elibook Team trong ngành đường.

CTCK HSC (16/9/2024) nâng khuyến nghị đối với QNS lên Mua Vào và điều chỉnh tăng 4% giá mục tiêu lên 57,300đ. Điều này dựa trên việc tăng 1-13% dự báo lợi nhuận ròng cho giai đoạn 2024-2026. Dự báo mới của HSC cho thấy lợi nhuận ròng tăng trưởng lần lượt 13%, 9%, và 9% trong năm 2024, 2025, và 2026, lần lượt đạt 2,474 tỷ, 2,688 tỷ và 2,928 tỷ.

Cùng ngày, VNDirect (16/9/2024) giảm 21% giá mục tiêu xuống 53,400 đồng (hạ khuyến nghị xuống Trung Lập), dựa trên dự phóng LNST năm 2024 và 2025 đi ngang, lần lượt +1.6% và +2.4%. VN-Direct lo ngại giá đường trong nước sẽ giảm 1.5%/năm trong giai đoạn 2024-2029 do chu kỳ hàng hóa. Điều này khiến VNDirect kém lạc quan hơn so với HSC.

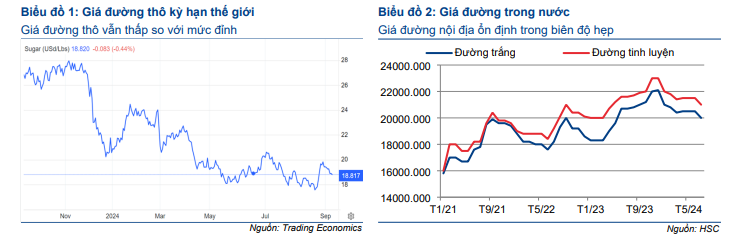

So với hồi tháng 6 và tháng 7, giá mục tiêu của tháng 9 không thay đổi nhiều. Ví dụ, SSI (7/6/2024) đã tăng giá mục tiêu lên 56,700 đồng từ 55,400 đồng (hạ khuyến nghị xuống Trung Lập) dựa trên dự phóng LNST năm 2024 đạt 2,376 tỷ đồng (+8.8% yoy). Điều này là do giá đường trong nước vẫn giữ giá tốt ở vùng 20,000-21,000 đồng/kg nhờ các biện pháp bảo hộ bất chấp giá đường thế giới sụt giảm.

Thị trường đường Việt Nam – Hỗ trợ từ Chính Phủ giúp giá đường trong nước vẫn neo mức cao

Trên đồ thị giá, sức mạnh giá tương đối (RS) của QNS hiện đang là 67, hoạt động ở mức vừa phải trên thị trường. Do đó, QNS chưa quay trở lại danh sách Leader Board của Elibook Team.

Tuy nhiên, với chất xúc tác mới vừa xuất hiện là giá đường thế giới tăng sau cơn bão yagi từ cuối tháng 9, kỳ vọng QNS sẽ hoạt động tích cực hơn. Phiên ngày 20.9.2024, QNS tăng +1.48% và giành lai MA50 ngày cho thấy khả năng xây thành công bên phải nền giá. Chi tiết tín hiệu giao dịch về QNS có trong room Elibook Trader (zalo 0977.697.420).

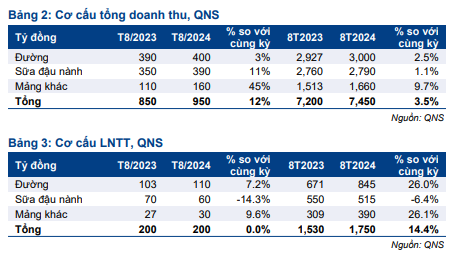

Lợi nhuận tháng 8 sụt giảm nhẹ -3%yoy. Lũy kế 8 tháng đầu năm tăng +14% yoy.

QNS vừa công bố tổng doanh thu và LNTT tháng 8 giảm lần lượt 5%và 3% so với tháng trước. Tổng doanh thu trong tháng 8/2024 tăng 12% so với cùng kỳ lên 950 tỷ đồng nhờ doanh thu sữa đậu nành, bánh kẹo và đồ uống tăng mạnh.

Lũy kế 2 tháng đầu tiên của Q3/2024, tổng doanh thu và LNTT tăng lần lượt 13% và 8% so với cùng kỳ, đạt 1,950 tỷ đồng và 406 tỷ đồng.

Trong 8 tháng đầu năm 2024, tổng doanh thu đạt 7,450 tỷ đồng, tăng 3% so với cùng kỳ, trong khi LNTT tăng 14% so với cùng kỳ đạt 1,750 tỷ đồng, sát với dự báo của HSC. Do đó HSC duy trì khuyến nghị Mua vào với giá mục tiêu 57,300đ

Các biện pháp phòng vệ thu hẹp đà giảm giá đường nội địa so với thế giới

Trong 8T24, giá đường thế giới giảm 13.7% yoy, trong khi giá đường trong nước vẫn tăng 12.8% yoy. Giá đường trong nước đi ngang trong ba tháng qua nhưng giảm 4.3% sv tháng trước vào T8/2024. Giá đường nội địa được hỗ trợ bởi việc kiểm soát chặt chẽ hoạt động buôn lậu đường và thuế chống bán phá giá.

Tuy nhiên, VNDirect vẫn thận trọng dự phóng giá đường trong nước sẽ đi theo xu hướng toàn cầu và giảm 7.5% yoy trong nửa cuối 2024.

Giá đường trong nước hiện đang tương đương với giá đường trong khu vực lân cận và thấp hơn khoảng 2% sv giá đường nhập khẩu.

Hiện tại, nguồn cung đường trong nước mới đáp ứng 46% nhu cầu tiêu thụ trong nước. Do đó, các biện pháp phòng vệ sẽ tiếp tục được áp dụng nhằm kiểm soát sản lượng đường nhập khẩu vào Việt Nam và duy trì giá đường trong nước ổn định.

VNDirect kỳ vọng giá đường trong nước ổn định ở mức khoảng 20,000 đồng/kg từ T8/2024 cho đến cuối năm. Đối với nửa cuối 2024, kỳ vọng giá đường trong nước giảm 7.5% yoy

Thông tin từ CTCK HSC cho biết, QNS hiện đang bán đường với giá 20,000-21,000đ/kg. Trong 7 tháng đầu năm 2024, giá bán bình quân của sản phẩm đường ở mức khoảng 20,000đ/kg (đã trừ 5% thuế GTGT), cao hơn dự báo của HSC ở mức 19,100đ

Mở rộng công suất nhà máy góp phần tăng sản lượng từ 2028

VNDirect dự phóng sản lượng đường tăng trưởng kép 5% trong 2025-29. QNS dự định tăng công suất nhà máy đường An Khê và nhà máy điện sinh khối với tổng mức đầu tư khoảng 2,000 tỷ đồng. Cả hai dự án dự kiến đi vào hoạt động trong T11/2027.

Các dự án này phù hợp với định hướng phát triển vùng nguyên liệu mái của doanh nghiệp lên 3,000-4,000ha/năm, đạt diện tích 40,000ha đến năm 2029.

Trong dài hạn, QNS dự định tăng công suất ép mía tại Nhà máy Đường An Khê từ 18,000 tấn/ngày lên 25,000 tấn/ngày và đầu tư mở rộng Nhà máy điện sinh khối An Khê, nâng tổng công suất thiết kế lên 135MW.

Cả hai dự án dự kiến sẽ đi vào hoạt động vào T11/27. Chúng tôi cho rằng các dự án này phù hợp với kế hoạch của QNS về việc mở rộng diện tích trồng mía thêm 3,000 – 4,000 ha/năm, đưa tổng diện tích trồng mía lên 40,000 ha vào niên vụ 2028/29.

Tuy nhiên, VNdirect đưa ra dự phóng thận trọng hơn với giả định diện tích trồng mía tăng trưởng kép 5%/năm từ 2025 đến 2029, nâng tổng diện tích trồng mía lê 35,400ha trong năm 2029.

Do đó, kỳ vọng sản lượng đường tăng trưởng kép 5%/năm, theo kế hoạch mở rộng diện tích trồng mía của doanh nghiệp.

Ngược lại, VNDirect dự phóng giá bán đường giảm 1.5%/năm trong 2025-29 do tính chu kỳ của hàng hóa. Tuy nhiên, lưu ý rằng giá bán đường có thể thay đổi theo một số yếu tố khách quan như điều hiện thời tiết, năng suất, cạnh tranh… mà VNdirect chưa thể dự đoán và đưa vào model. Tổng kết lại, VNDirect kỳ vọng doanh thu mảng đường ghi nhận tăng trưởng kéo 3.4%/năm trong giai đoạn 2025-29.

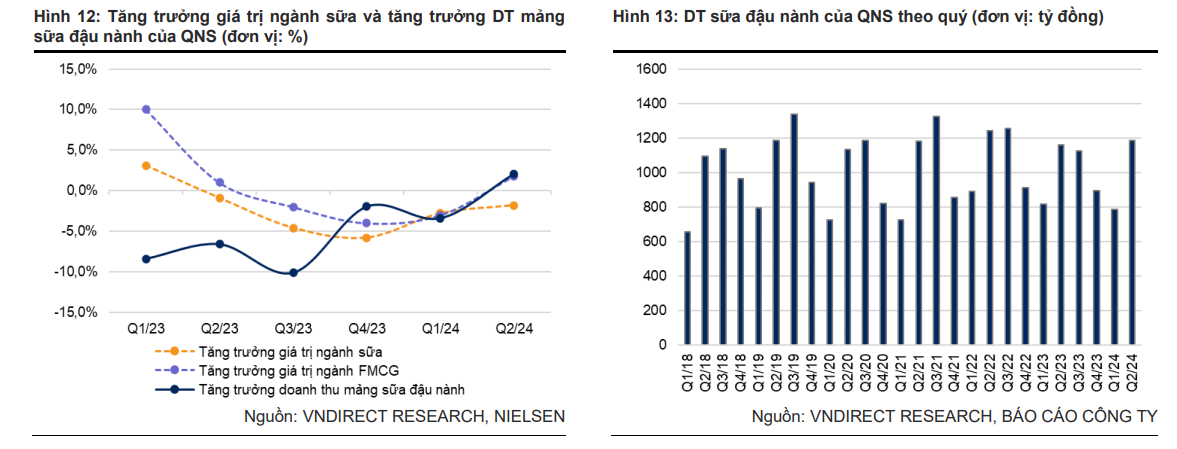

Mảng sữa đậu nành phục hồi chậm hơn dự kiến

Doanh thu sữa đậu nành cải thiện chậm hơn so với dự phóng của chúng tôi do nhu cầu tiêu thụ sữa trên thị trường chưa cho thấy dấu hiệu phục hồi.

Trong 6T24, QNS đã cho ra mắt các sản phẩm mới “Fami Green Soy” và sữa hạt cao cấp “Veyo”. Các sản phẩm mới sẽ cần thời gian để tiếp cận khách hàng do đó chưa có đóng góp đáng kể vào doanh thu 2024. Do vậy, VNDirect dự phóng doanh thu mảng sữa tăng 3.3%/6.8% trong 2024-25.