Phân tích Doanh Nghiệp

HSC lạc quan nhất về VNM với giá mục tiêu 89,300 đồng nhờ giành thêm thị phần trong năm 2025

HSC giữ nguyên khuyến nghị Mua đối với VNM nhưng tăng giá mục tiêu (TP) lên 5% lên VND89,300, chủ yếu do điều chỉnh tăng lợi nhuận. HSC nhìn thấy xu hướng cải thiện và lưu ý rằng VNM vẫn rẻ theo hầu hết các thước đo. HSC tăng 2% ước tính lợi nhuận ròng cho năm tài chính 2024-26 với kỳ vọng giành lại thị phần.

Cho năm 2024, HSC tăng 2% dự báo lợi nhuận thuần lên 10,214 tỷ đồng, tương ứng tốc độ tăng trưởng hàng năm là 15%.

Như vậy, HSC trở thành công ty chứng khoán lạc quan nhất về VNM. Trong tháng 8, các CTCK đồng thuận giá mục tiêu khoảng 84,000 đồng.

VCSC (19.8.2024) nâng giá mục tiêu thêm 7% lên 82,000 (hạ khuyến nghị xuống Khả Quan), dựa trên việc tăng 5% LNST-CĐTS năm 2024 lên 10,046 tỷ (+13.2%) và tăng 6% LNST-CĐTS năm 2025 lên 10,797 tỷ đồng (+7.5% yoy).

ACBS (16.8.2024) đưa ra giá mục tiêu 86,800 đồng, khuyến nghị MUA, dựa trên việc tăng 2% LNST năm 2024 lên 10,105 tỷ (+12% yoy%). Dự báo tăng trưởng LNST năm 2025 là 6%

SSI (8/8/2024) đưa ra giá mục tiêu 82,000 đồng (Khả Quan), dựa trên dự phóng LNST-CĐTS năm 2024 đạt 10,100 tỷ (+13.7% yoy) và LNST-CĐTS năm 2025 đạt 10,700 tỷ (+6% yoy).

Lợi nhuận quý 2 tích cực thúc đẩy việc nâng dự phóng lợi nhuận

Do kết quả quý II năm 2024 mạnh hơn dự kiến, HSC điều chỉnh tăng doanh thu ròng năm 2024-26 trung bình 1% và lợi nhuận ròng trung bình 2%. Đối với năm 2024, HSC điều chỉnh lợi nhuận ròng tăng 2% lên 10,214 tỷ, tương đương tăng trưởng so với cùng kỳ 15%.

HSC dự kiến VNM sẽ tiếp tục hoạt động tốt trong nửa cuối năm 2024, với lợi nhuận ròng tăng trưởng 11% so với cùng kỳ và 10% so với quý trước. Đối với quý III năm 2024, chúng tôi dự báo lợi nhuận ròng là 2,700 tỷ, tăng 10% so với cùng kỳ.

Đối với năm 2025, HSC dự kiến lợi nhuận ròng sẽ tăng 8% so với cùng kỳ lên 11,027 tỷ, phản ánh sự điều chỉnh tăng 1%. Cuối cùng, chúng tôi dự báo lợi nhuận ròng năm 2026 là 11,770 tỷ, tăng 7% so với cùng kỳ.

Đối với năm 2025, HSC dự kiến lợi nhuận ròng sẽ tăng 8% so với cùng kỳ lên 11,027 tỷ, phản ánh sự điều chỉnh tăng 1%. Cuối cùng, chúng tôi dự báo lợi nhuận ròng năm 2026 là 11,770 tỷ, tăng 7% so với cùng kỳ.

Giành lại thị phần

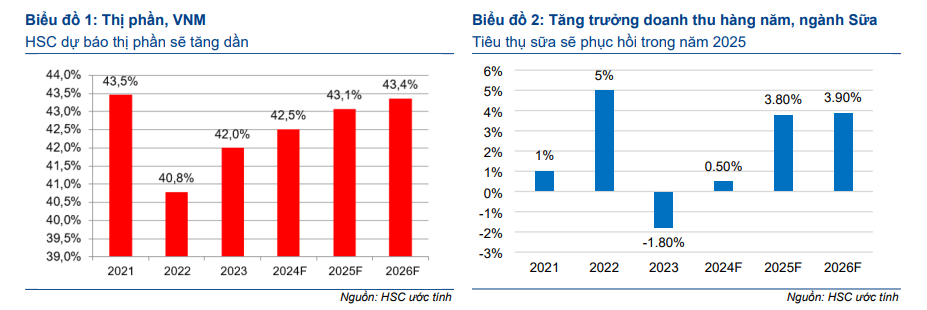

HSC dự báo thị phần năm 2024 sẽ tăng thêm 50 điểm cơ bản lên 42.5% và 43.1% trong năm 2025 và 42% trong năm 2023. Trong năm 2020-2022, VNM đánh mất thị phần về tay TH Milk (ở nhóm sữa nước), Nestle (sữa nước), Abbott (sữa công thức) và IDP (sữa nước). Thị phần của Công ty bắt đầu cải thiện từ năm 2023.

Sau chiến dịch đổi mới thương hiệu cho sản phẩm sữa nước vào ngày 24/9/2023, VNM đã cải tiến bao bì sản phẩm sữa chua uống Probi trong Q2/2024 và áp dụng bao bì, hương vị mới cho dòng sản phẩm sữa chua trong tháng 7/2024. Công ty có kế hoạch đổi mới thương hiệu cho sản phẩm sữa công thức trong Q4/2024.

Kế hoạch đổi mới thương hiệu cho sản phẩm kem và sữa chua uống sẽ được triển khai trong năm sau. Các nỗ lực đổi mới thương hiệu bao gồm bao bì mới, hương vị mới và cải thiện chiến lược bán hàng

Trong Q2/2024, thị phần của VNM tăng 120 điểm cơ bản so với quý trước lên 42%, nhờ tăng trưởng của nhóm sữa chua uống men sống, sữa đặc, sữa thực vật và sữa công thức dành cho người lớn.

HSC kỳ vọng chiến dịch đổi mới thương hiệu cho sản phẩm sữa chua trong tháng 7/2024 và sữa công thức trong Q4/2024 sẽ giúp mở rộng thêm thị phần trong nửa cuối năm 2024. HSC cũng tin rằng thị phần của VNM

sẽ tiếp tục tăng trong năm 2025 nhờ các chiến dịch đổi mới thương hiệu, đổi mới sản phẩm và làm mới phương pháp tiếp thị.

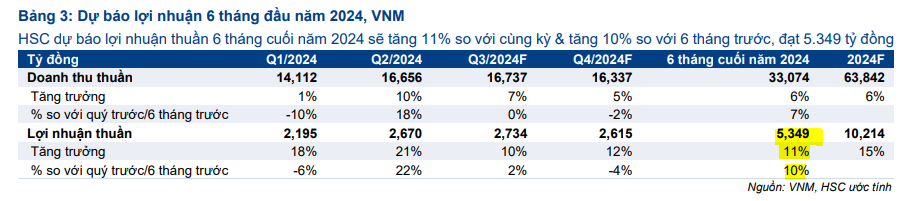

Trong khi đó, nhu cầu thị trường đã có sự cải thiện trong Q2/2024, với tổng doanh thu bán hàng của ngành hàng tiêu dùng nhanh (FMCG) phục hồi 2% so với cùng kỳ sau bốn quý giảm. Doanh thu ngành sữa giảm 2% so với cùng kỳ, mức giảm ít hơn so với mức giảm trong các quý trước đó.

Với đà phục hồi của ngành sản xuất (được hỗ trợ bởi sự phục hồi của lĩnh vực xuất khẩu),HSC dự báo sức mua sẽ dần cải thiện trong nửa cuối năm 2024 và trong năm 2025. HSC dự báo ngành sữa sẽ tăng trưởng khiêm tốn 0,5% trong năm 2024, sau đó tăng 4% trong năm 2025 và 2026.