Phân tích Doanh Nghiệp

Mảng xây lắp cơ khí (M&C) của PVS sắp bùng nổ từ năm 2025 sau khi có FID Lô B?

Trong tháng 8 và tháng 9, niềm tin của các nhà phân tích đang tăng dần vào triển vọng của PVS. Việc triển khai các gói thầu EPCI Lô B sẽ là động lực tăng trưởng lợi nhuận năm 2025

MBS (26.9.2024) đưa ra giá mục tiêu 50,800 đồng (Khả Quan), dựa trên dự phóng LNST năm 2024 đạt 1,101 tỷ (tăng 7.7%yoy), nhưng LNST năm 2025 sẽ tăng mạnh lên 1,439 tỷ (tăng +30.2% yoy). MBS đang lạc quan hơn so với các CTCK khác và đây là giá mục tiêu cao nhất.

Một tháng trước, VNDirect (30.8.2024) nâng giá mục tiêu thêm 4.2% lên 49,100 đồng, đồng thời nâng khuyến nghị lên Khả Quan. Mặc dù VNDirect giảm nhẹ -0.8% dự phóng LNST năm 2024 xuống còn 1,171 tỷ (+14.2%yoy), và giảm -5.6% dự phóng LNST 2025 xuống còn 1,402 tỷ (+19.6% yoy).

BVSC (14.8.2024) đưa ra giá mục tiêu 48,768 (MUA). Điều này dựa trên kỳ vọng LNTT năm 2024 đạt 1,538 tỷ (+20% yoy) và LNTT năm 2025 đạt 1,738 tỷ (+13% yoy).

VCSC (5.8.2024) nâng giá mục tiêu thêm 1.2% lên 41,000 đồng (duy trì MUA). Tăng 1.4% dự phóng LNST-CĐTS cho toàn bộ giai đoạn 2024-2028. Trong đó, LNST-CĐTS năm 2024 dự phóng đạt 1,121 tỷ (+9.2% yoy) và LNST-CĐTS năm 2025 đạt 1,555 tỷ (+38.7% yoy).

So với mức giá ở đỉnh tháng 6 năm nay, tại vùng giá 46,000-48,000 đồng, mức giá gần 41,000 của PVS hiện nay hấp dẫn hơn. Vào tháng 6, CTCK SSI có quan điểm trung lập về PVS khi cho rằng, thị giá hiện tại đã phản ánh nhiều vào câu chuyện của Lô B- Ô Môn.

Hiện cổ phiếu PVS đang có RS (Sức Mạnh Giá Tương Đối) dưới 70 nên chưa lọt vào danh sách Leader Board. Hiện cổ phiếu PVS đang cố gắng tìm kiếm hỗ trợ tại MA200 ngày và tích lũy nền giá quanh MA50 ngày. Do đó, cần chờ đợi thời gian phù hợp để giao dịch. Chi tiết thời điểm có trong room Elibook Trader (zalo 0977.697.420)

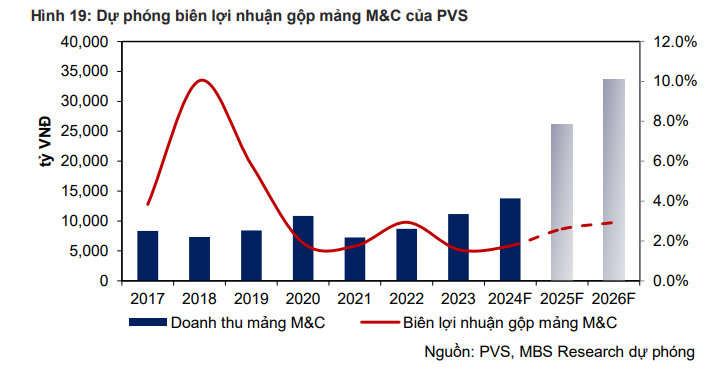

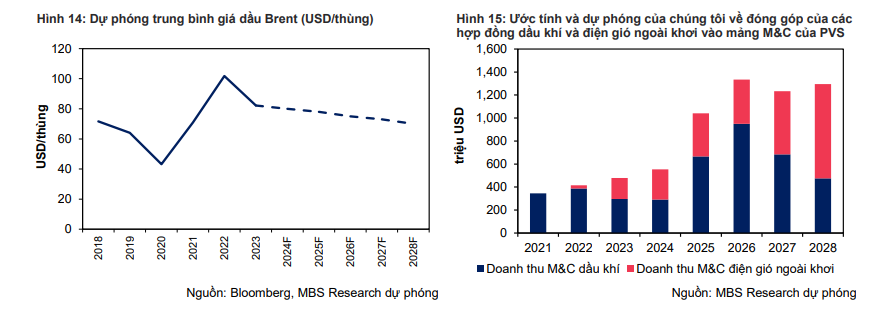

Theo MBS, do PVS đã được trao thầu chính thức các hợp đồng EPCI cho chuỗi dự án Lô B – Ô Môn vào đầu T9/2024 thay vì trao thầu hạn chế, nên kỳ vọng doanh thu mảng M&C của công ty sẽ tăng trưởng mạnh mẽ svck vào năm 2025 (+89.7% svck).

Biên lợi nhuận gộp mảng M&C được kỳ vọng đạt 2.6%/2.9% vào năm 2025-2026.

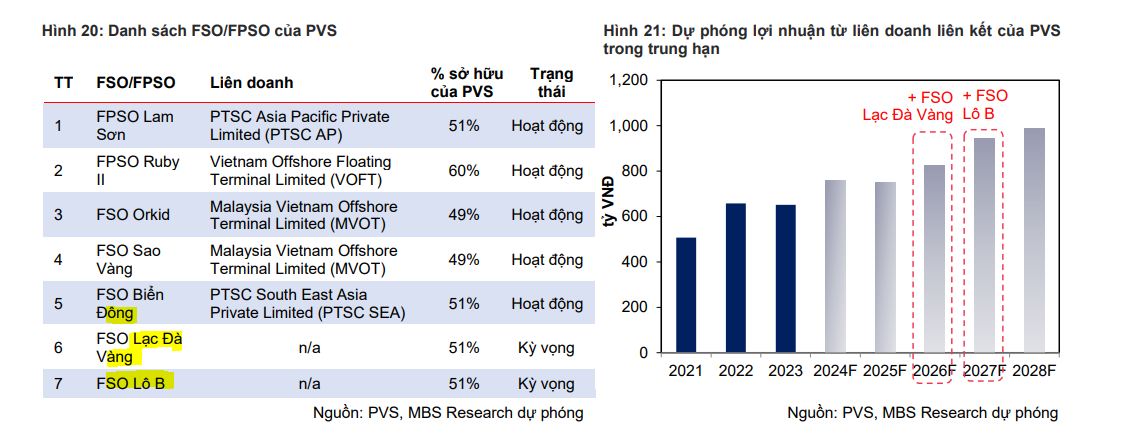

Lợi nhuận ròng GĐ 2024-2026 được kỳ vọng tăng lần lượt 7.7%/30.2%/7.3% svck. Trong dài hạn, PVS có thể bắt đầu ghi nhận đóng góp từ liên doanh FSO Lạc Đà Vàng và FSO Lô B, do công ty có lợi thế đã tham gia vào các hợp đồng EPCI của các dự án dầu khí này

Triển khai các gói thầu EPCI Lô B sẽ là động lực tăng trưởng lợi nhuận năm 2025.

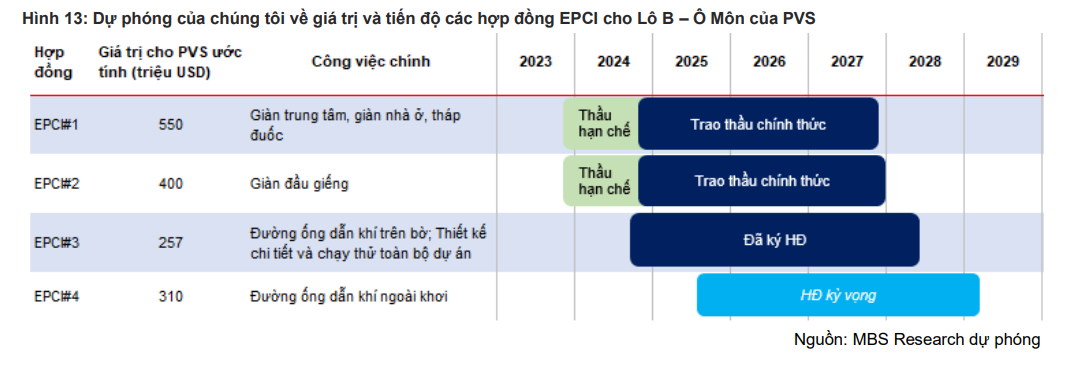

Gói thầu EPCI#1 thuộc chuỗi dự án Lô B – Ô Môn có giá trị khoảng 1.1 tỷ USD, trong đó phần việc của PVS dự kiến ở mức 550 triệu USD.

Trong nửa đầu năm 2024, PVS đã thực hiện gói thầu này trên cơ sở gói thầu hạn chế, do một số chi phí khâu thượng nguồn phát sinh dẫn đến trì trệ trao thầu chính thức

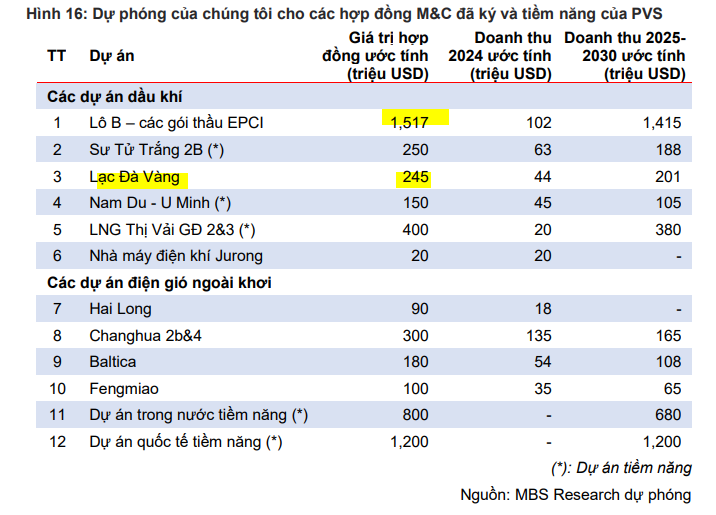

Ước tính tổng backlog từ chuỗi dự án Lô B – Ô Môn cho PVS trong giai đoạn 2024-2028 là 1.5 tỷ USD, với đóng góp từ các gói thầu EPCI#1, EPCI#2, EPCI#3, và EPCI#4.

Tổng backlog mảng M&C của PVS trong mô hình dự phóng của MBS từ năm 2024 đến năm 2028 ở mức 5.5 tỷ USD. Để so sánh, Vietcap (tháng 8.2024) dự báo backlog của PVS là 6.26 tỷ USD đối với giai đoạn 2024-2028. Nhìn chung, Vietcap là người lạc quan nhất về quy mô backlog.

Không chỉ có Lô B Ô Môn. Trong Q2/2024, PVS cũng đã chính thức ký hợp đồng EPCIC cho dự án Lạc Đà Vàng với Murphy Oil.

Giá trị hợp đồng cho doanh nghiệp được ước tính ở mức 245 triệu USD, thời gian thực hiện ước tính từ 2024 đến 2026.

Theo MBS, ước tính doanh thu đến từ mảng M&C của PVS trong năm 2024 có thể ở mức 554 triệu USD.

Biên lợi nhuận gộp mảng M&C được kỳ vọng liên tục cải thiện và có thể đạt mức 1.8%/2.6%/2.9% trong giai đoạn 2024-2026.

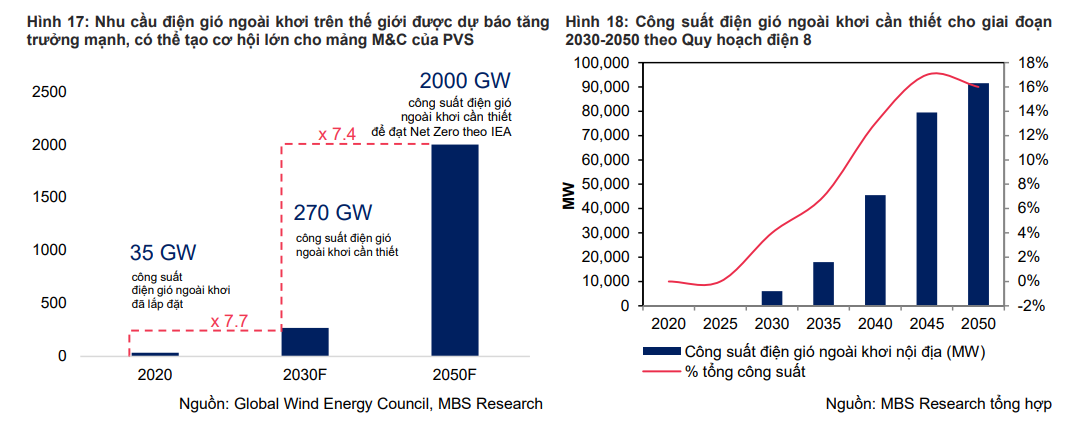

Về dài hạn, Kỳ vọng đóng góp từ mảng M&C năng lượng tái tạo vào tổng doanh thu của PVS sẽ tăng dần, theo đó giảm phục thuộc của lợi nhuận công ty vào diễn biến giá dầu thô.

Theo Quy hoạch điện 8 (QHĐ8), nhu cầu điện gió ngoài khơi của Việt Nam có thể chạm mốc 6,000 MW năm 2030 và 91,500 MW vào 2050

FSO/FPSO: Có thể ghi nhận đóng góp từ FSO Lạc Đà Vàng và FSO.

Khi Lô B hoạt động lần lượt kể từ năm 2026 và 2027. MBS kỳ vọng lợi nhuận từ liên doanh liên kết của PVS trong giai đoạn 2024-2026 sẽ lần lượt đạt mức 759 tỷ VNĐ, 748 tỷ VNĐ và 825 tỷ VNĐ, dokỳ vọng hiệu quả hoạt động tiếp tục duy trì và FSO Lạc Đà Vàng sẽ bắt đầu đóng góp vào nửa cuối năm 2026

Nửa đầu năm 2024, lợi nhuận từ công ty liên doanh liên kết của PVS cho thấy kết quả tốt hơn so với cùng kỳ năm ngoái (+29.8% svck), trong đó: VOFT (FPSO Ruby II) tăng 11.3% svck và PTSC Asia Pacific (FPSO Lam Sơn) tăng 42% svck

Kết quả này có thể đến từ hoạt động hiệu quả hơn của các FSO/FPSO do không thấy thay đổi đáng kể trong giá thuê ngày của FPSO Lam Sơn (hợp đồng trước: kéo dài 12 tháng, trị giá 18.1 triệu USD; hợp đồng hiện tại: kéo dài 12 tháng và thêm 6 tháng tự nguyện đến 31/12/2024, trị giá 27.3 triệu USD)

Tại Đại hội cổ đông 2024 của PVS, công ty cho biết hợp đồng mới cho FPSO Ruby II sẽ được ký kết với thời hạn 3-5 năm nhờ trữ lượng mỏ còn tốt, trong khi hợp đồng cho FPSO Lam Sơn sẽ được gia hạn từng năm một

Tổng mức đầu tư dự kiến của doanh nghiệp trong giai đoạn 2024-2030 ở mức 10 tỷ VNĐ, do đó gầm hiểu mức đầu tư cho mỗi FSO sẽ ở mức 200 triệu USD.

MBS kỳ vọng FSO Lạc Đà Vàng sẽ đi vào hoạt động từ cuối năm 2026, trong khi FSO Lô B có thể đi vào hoạt động từ cuối năm 2027. Ước tính giá thuê ngày của mỗi FSO ở mức 80,000 USD, và PVS sẽ nắm 51% quyền sở hữu tại mỗi liên doanh vận hành các FSO nói trên