TTCK Việt Nam

LẠI CỤP ĐẦU TẠI 1,300 ĐIỂM, NHƯNG KHÔNG ĐÁNG LO!

Sở thích của nhà đầu tư lúc này là đoán xem VN-Index sẽ “trụ được bao lâu” ở các mốc tâm lý 1,300 điểm. Mặc dù VN-Index tăng +0.33% với thanh khoản cao hơn phiên hôm trước, gần 22,000 tỷ ở HOSE, nhưng vẫn bị đánh cụp đầu và đóng cửa ở gần mức đáy thấp nhất phiên. Dòng ngân hàng bắt đầu gặp áp lực chốt lời. Tuy vậy, thị trường vẫn đang ở trong xu hướng tăng và vượt 1,300 điểm đi lên cao hơn chỉ là vấn đề của thời gian.

DỮ LIỆU PMI THÁNG 10 THẤP DO ẢNH HƯỞNG CỦA BÃO YAGI

Chỉ số PMI tháng 9 của Việt Nam giảm về 47.3, nguyên nhân đưa ra là do ảnh hưởng từ bão Yagi tác động ngành sản xuất với mưa lớn và lũ lụt dẫn đến đóng cửa hoạt động kinh doanh tạm thời và sự chậm trễ ở các dây truyền sản xuất và chuỗi cung ứng.

Điều này là tác động của bão Yagi với khu vực trọng điểm ngoài Bắc như Hải Phòng, khiến chuỗi cung ứng trong tháng 10 dự kiến sẽ chậm lại. Chính phủ và NHNN đang cố gắng đưa ra các biện pháp kích cầu để hỗ trợ phục hồi nhanh nhất có thể.

CTCK HSC nhận định GDP quý 3 của Việt Nam có thể chậm lại xuống 5.8% do ảnh hưởng của bão Yagi. Tuy nhiên, phần lớn các tổ chức cho rằng, ảnh hưởng này là không quá lớn và có thể sớm khôi phục.

Elibook Team cho rằng, cơn bão Yagi sẽ là một lý do bổ sung vào việc NHNN theo đuổi chính sách nới lỏng tiền tệ.

LỢI NHUẬN QUÝ 3 CÓ TẠO RA BỆ ĐỠ CHO THỊ TRƯỜNG CHỨNG KHOÁN? GVR, KDH, HAH MWG HPG.

Insert content here…

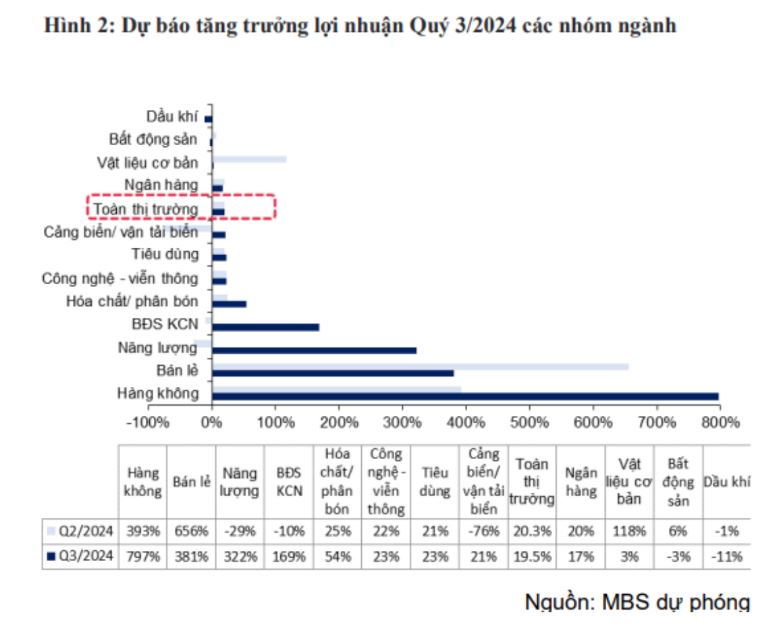

MBS dự báo lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19.5% svck trong Q3/2024 hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất & tiêu dùng đang trên đà phục hồi.

Lợi nhuận ngành ngân hàng dự báo tăng trưởng 16.5% svck (Q2/24: 19.5% svck). Các ngành đạt mức tăng trưởng LN nổi bật gồm bán lẻ (+381% svck), năng lượng (+321% svck), BĐS KCN (+169% svck) từ nền thấp cùng kỳ.

Một số ngành ước tính tăng trưởng LN giảm như Bất động sản (-3% svck) do còn thiếu vắng các dự án mở bán hay dầu khí (-11% svck) do kết quả kém tích cực ở nhóm doanh nghiệp hạ nguồn.

Trong danh sách 54 doanh nghiệp được MBS theo dõi, hàng loạt cổ phiếu được dự báo tăng trưởng lợi nhuận “bằng lần” trong quý 3/2024 bao gồm: MWG, DBC, PVS, KBC, BCM, GVR, NLG, NKG, DCM, NT2, PC1, VJC, HVN.

Cuộc đình công ở Mỹ bắt đầu diễn ra và HAH hôm nay bắt đầu tăng +1.48%. Trong buổi livestream cuối tuần trên Youtube, chúng tôi cho rằng HAH có thể hưởng lợi từ việc cước vận tải Container tăng điểm. Điểm mua Pocket Pivot của HAH đã được công bố vào ngày 26/9/2024.

HAH cũng có ký kết hợp tác khai thác cùng hãng tàu ONE để khai thác thử tuyến Hải Phòng – Cái Mép – Singapore và sẽ thành lập liên doanh vào Q4/2024. HAH chia sẻ hiện việc hợp tác với 2 hãng tàu này đã có lãi từ tháng 3 và kỳ vọng cải thiện trong năm 2024. Hiện có 2 tàu đang hoạt động trong liên minh Hải An – ONE gồm HaiAn City và HaiAn Alfa.

TP. HCM một lần nữa quay xe trở lại khi cho biết, bảng giá đất mới sẽ được công bố trong thời gian đến ngay 15 tháng 10 này. Bảng giá đất mới kỳ vọng sẽ làm bất động sản tăng 15%-20%. KDH kỳ vọng được hưởng lợi.

Lưu ý lịch sự kiện: Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (mã KDH, sàn HoSE) vừa chốt ngày sẽ là ngày đăng ký cuối cùng để thực hiện quyền trả cổ tức năm 2023 bằng cổ phiếu theo tỷ lệ 10% vào 18/10/2024. Tương ứng, cổ đông tại thời điểm chốt danh sách nắm giữ 100 cổ phiếu sẽ được nhận cổ tức là 10 cổ phiếu mới. Ngày giao dịch không hưởng quyền là 17/10/2024.

Elibook Team đã khuyến nghị mua KDH từ ngày 16/8/2024 khi VN-Index bùng nổ theo đà (FTD) và bổ sung vị thế qua 3 đợt. Hiện KDH vẫn nằm trong vùng mua hợp lý từ điểm mua 38,750 sau khi breakout mẫu hình Chiếc Cốc Tay Cầm.

HPG dù chưa trở lại danh sách Leader Board, nhưng chúng tôi đang xem xét khi hành động giá tiếp tục cải thiện. Giá thép thanh sau biện pháp kích thích của Trung Quốc đang tạo ra yếu tố hỗ trợ cho HPG.

Giá hợp đồng tương lai thép xây dựng tăng 7% lên mức 3,420 nhân dân tệ/tấn trong phiên giao dịch cuối tháng 9, đạt mức cao nhất trong 3 tháng qua. Điều này diễn ra giữa bối cảnh triển vọng tích cực hơn cho vật liệu xây dựng sau khi các thành phố lớn của Trung Quốc nới lỏng các biện pháp hạn chế mua nhà. Thượng Hải, Quảng Châu và Thâm Quyến đã giảm bớt các quy định đối với người mua nhà, tiếp nối các bước đi trước đó của Bắc Kinh và các thành phố khác nhằm chống lại cuộc khủng hoảng thị trường bất động sản của đất nước.

Những biện pháp này đã củng cố sự hỗ trợ từ chính phủ, với việc Bộ Chính trị cam kết kích thích tài chính mạnh mẽ sẽ được công bố sau này và Ngân hàng Nhân dân Trung Quốc cắt giảm một loạt lãi suất chính và dự trữ tiền mặt để hỗ trợ tái cấp vốn thế chấp với lãi suất thấp hơn. Trong khi đó, chỉ số quản lý nhà thầu xây dựng NBS không giảm tốc trong tháng 9, làm tăng hy vọng rằng sự sụt giảm nhu cầu thép xây dựng có thể đã chạm đáy, tiếp tục hỗ trợ giá cả. Thị trường tài chính và hàng hóa của Trung Quốc sẽ đóng cửa từ ngày 1 đến 7 tháng 10 để kỷ niệm Tuần lễ Vàng của đất nước.

Dự đoán lợi nhuận quý 3 của HPG sẽ hơn 2,200 tỷ. Theo MBS, lợi nhuận quý 3 của HPG dự kiến tăng 13% svck do giá thép hồi phục 2% và sản lượng 7% svck giúp DT cải thiện 11%. Bên cạnh đó chi phí tài chính hạ nhiệt 8% svck. Theo Chứng khoán Agribank, các nhóm ngành thép, dầu khí, cao su, và thuỷ sản của Việt Nam sẽ hưởng lợi từ sự lan toả của gói kích thích kinh tế của Trung Quốc.

Giá cao su tiếp tục tăng đem tới kỳ vọng tăng lợi nhuận quý 3 và cả năm 2024 cho GVR.

Theo ban lãnh đạo GVR, ước cả năm 2024, doanh thu và thu nhập khác hợp nhất đạt 26,307 tỷ đồng (bằng 105.23% kế hoạch), lợi nhuận trước thuế hợp nhất 4,450 tỷ đồng (bằng 108.43% kế hoạch).

Thậm chí, MBS ước tính lợi nhuận ròng quý 3 của GVR có thể đạt 1,400 tỷ, tăng +182% yoy. Chúng tôi cho rằng, kịch bản lợi nhuận ròng năm 2024 của GVR trên 4,000 tỷ là hoàn toàn khả thi. Nếu lợi nhuận quý 3 như dự đoán, GVR sẽ có mẫu hình CODE 33 và điều này củng cố sức mạnh giá.

MWG cũng được dự báo có lợi nhuận quý 3 tích cực. Đối với Q3/2024, HSC dự báo doanh thu thuần đạt 34,134 tỷ đồng, không đổi so với quý trước trong khi lợi nhuận thuần dự kiến đạt 1,271 tỷ đồng, tăng 8% so với quý trước. Trong đó, lợi nhuận thuần của chuỗi BHX dự kiến đạt 100 tỷ đồng (so với 7 tỷ đồng trong Q2/2024) và lợi nhuận thuần của chuỗi TGDĐ & ĐMX dự báo đi ngang ở mức 1,285 tỷ đồng.

Nếu mở mới thêm 10 cửa hàng nữa trong tháng 10, tổng mở mới sẽ nâng lên 23 cửa hàng BHX, tăng tốc so với 3 cửa hàng trong H1.2024.

Lưu ý, trong quý 3, chuỗi cửa hàng Era Blue sẽ bắt đầu được hợp nhất vào lợi nhuận của MWG. Hoạt động kinh doanh của MWG đang được ủng hộ bởi mùa mở bán Iphone 16. Theo ước tính, chỉ trong 1 ngày số iPhone 16 chính hãng bán tại Việt Nam lên đến 37,000 chiếc, với tổng doanh thu trên 1,100 tỷ đồng.

💥Đại diện FPT Shop cho biết đã giao 10,000 máy trong ngày đầu, doanh thu 300 tỷ đồng. Mục tiêu của hệ thống là trả 20,000 máy đến khách hàng ngay trong tháng 9.

💥Trong khi đó, Top Zone của Thế Giới Di Động kích hoạt 3,000 máy ngay trong đêm mở bán và dự kiến giao 30,000 máy trong tháng 9. Hệ thống chưa cung cấp số liệu của riêng ngày 27/9 nhưng ước tính trên 10,000 chiếc. (Doanh thu chắc 1,000 tỷ)

💥Thế giới Di động cho biết, riêng trong tháng 8/2024, doanh thu của công ty đạt khoảng 11,430 tỷ đồng, tăng 15% so với cùng kỳ năm trước và tăng 5% so với tháng liền trước. Đây cũng là kết quả tốt nhất trong vòng 4 tháng gần đây.

NHÀ ĐẦU TƯ CHỨNG KHOÁN NÊN LÀM GÌ-?

Cho dù bị đánh cụp đầu, thành công của VN-Index là xóa ngày phân phối ngày 26/8/2024 theo nguyên tắc thời gian 25 ngày giao dịch và xóa ngày phân phối 16/9/2024 theo nguyên tắc tăng giá 5%. Như vậy, chỉ số VN-Index đã giảm 2 ngày phân phối xuống còn 4 ngày.