Phân tích Doanh Nghiệp

Mở rộng thị phần ở EU có giúp FPT có thêm động lực tăng trưởng mới?

Tháng 8/2024, FPT mở văn phòng đầu tiên tại Stockholm để đáp ứng nhu cầu gia tăng về chuyển đổi số và nhân lực CNTT trong ngành y tế, công nghiệp ô tô, và tài chính tại Thụy Điển. Điều này giúp FPT mở rộng thị phần tại thị trường EU.

Tọa lạc tại Công viên Khoa học Lindholmen, trung tâm đổi mới sáng tạo với hơn 375 công ty hàng đầu, FPT có cơ hội tiếp cận trực tiếp các tập đoàn lớn toàn cầu như Volvo, Ericsson, và IBM. Sự mở rộng chiến lược này sẽ nâng cao khả năng của FPT trong việc cung cấp dịch vụ và tư vấn trên khu vực Bắc Âu và Châu Âu.

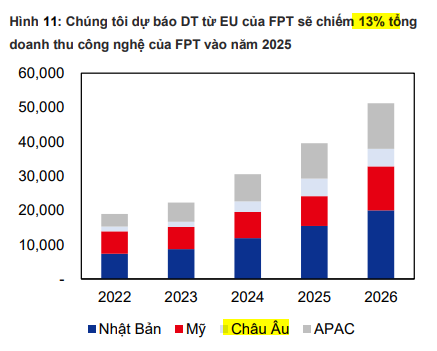

MBS dự báo doanh thu của FPT tại EU đạt 5,189 tỷ đồng (+68% yoy), chiếm 13% tổng doanh thu công nghệ năm 2025, trong khi LN trước thuế của mảng công nghệ dự kiến tăng trưởng 27.9% CAGR trong 2024-26. Trong vài năm qua, tỷ trọng doanh thu của khu vực EU trong công ty FPT chỉ đứng hàng thứ năm (tầm 3-4%) sau thị trường nội địa/Nhật Bản/ APAC/Mỹ.

Tất nhiên, điều này khó thay đổi động lực chính từ thị trường Nhật Bản, Mỹ và khu vực APAC. Theo ACBS (26.9.2024) mảng dịch vụ CNTT thị trường nước ngoài của FPT có thể tăng trưởng

doanh thu 28-30% trong 2024-2025. Nhật Bản và châu Á-TBD có thể vẫn là những thị trường nổi bật nhất với mức tăng trưởng doanh thu dự phóng 35% cho năm 2024 và hơn 30% cho năm 2025.

Trong 8 tháng năm 2024, doanh thu thuần của FPT tăng 20.8% yoy lên 39,664 tỷ đồng hờ sự đóng góp từ mảng công nghệ với mức tăng 26.1% yoy, đạt 24,525 tỷ đồng nhờ tăng trưởng DT mạnh mẽ từ thị trường Nhật Bản (+34.4% yoy) và châu Á – Thái Bình Dương (+36.9% yoy).

Sau chuỗi tăng giá dài của FPT hơn 70% trong năm 2024, các CTCK đang phân hóa về mức định giá của cổ phiếu này trong tháng 9 và đầu tháng 10.

Về phía tích cực, MBS (11.10.2024) đưa ra giá mục tiêu 158,800 đồng (Khả Quan). Đây là giá mục tiêu cao nhất trong số các CTCK. Điều này dựa trên kỳ vọng LNST năm 2024 đạt 8,152 tỷ (+ 22.5% yoy) và LNST năm 2025 đạt 9,687 tỷ (+21.1% yoy).

Về phía thận trọng, VNDirect (4.10.2024) mặc dù tăng giá mục tiêu thêm 8.1% lên 145,200 đồng, nhưng hạ khuyến nghị xuống Trung Lập do sự tăng giá mạnh đã phản ánh nhiều triển vọng. VNDirect kỳ vọng lợi nhuận ròng năm 2024-25 sẽ tăng 20% và 19.6% yoy lên lần lượt là 8,127 và 9,847 tỷ đồng.

Trong khi đó, các CTCK khác có động thái trung dung hơn trong tháng 9

HSC (29.9.2024) giữ nguyên giá mục tiêu 147,200 đồng nhưng hạ khuyến nghị xuống Tăng Tỷ Trọng.

ACBS (26.9.2024) đưa ra giá mục tiêu 147,300 đồng (Khả Quan). LNST năm 2024 đạt 7,929 tỷ (+22.6% yoy) và LNST năm 2025 đạt 9,909 tỷ (+25% yoy).

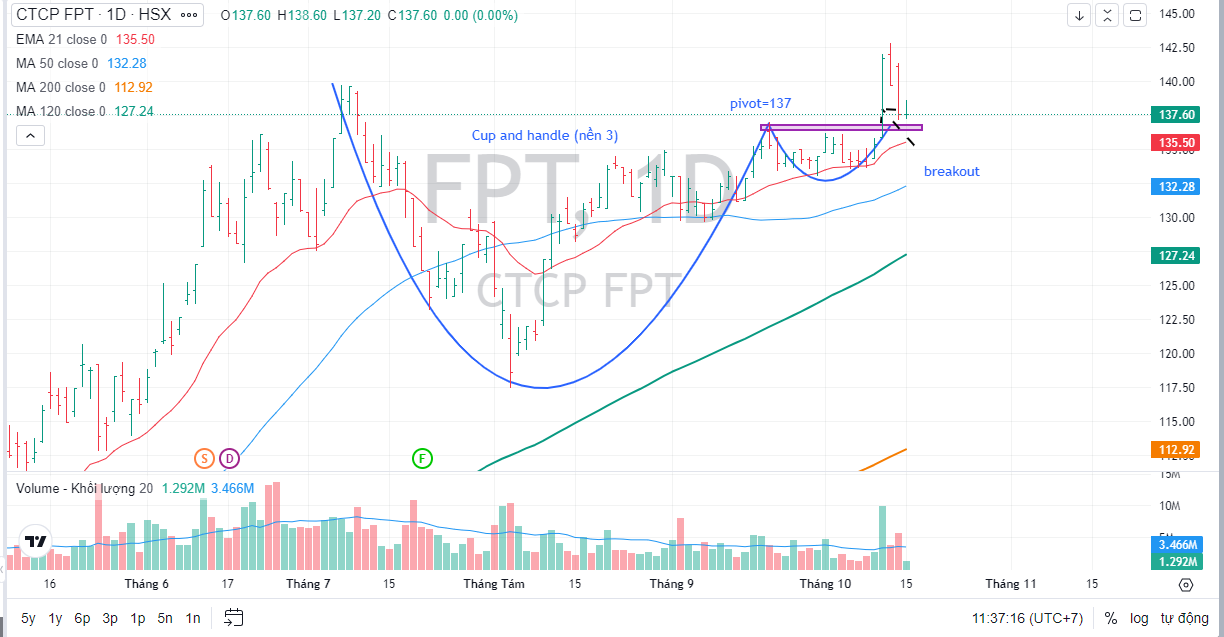

Elibook Team TRUNG LẬP với cổ phiếu FPT dù cổ phiếu này breakout mẫu hình Chiếc Cốc Tay Cầm vào ngày 10 tháng 10, vượt qua điểm mua 137,000 đồng. Theo đánh giá của chúng tôi, khả năng FPT đang ở nền giá số 3, điều làm hạn chế triển vọng tăng giá. Chúng tôi ưa thích mua tại nền giá 1 hoặc nền giá 2.

Chúng tôi cho rằng trong ngắn hạn, thị trường đang cường điệu AI khi tiến độ xây nhà máy AI tại Nhật Bản và trung tâm dữ liệu ở Quận 9 đang bị lùi sang năm 2025.

Động lực chính từ mảng công nghệ thông tin nước ngoài

MBS dự báo doanh thu công nghệ sẽ tăng 24.2%/30.3%/28.2% svck trong 2024/25/26, nhờ vào (1) tăng trưởng ổn định từ DT ký mới, (2) chi tiêu CNTT toàn cầu tăng mạnh trong năm 2024, và (3) đóng góp cao hơn từ thị trường EU.

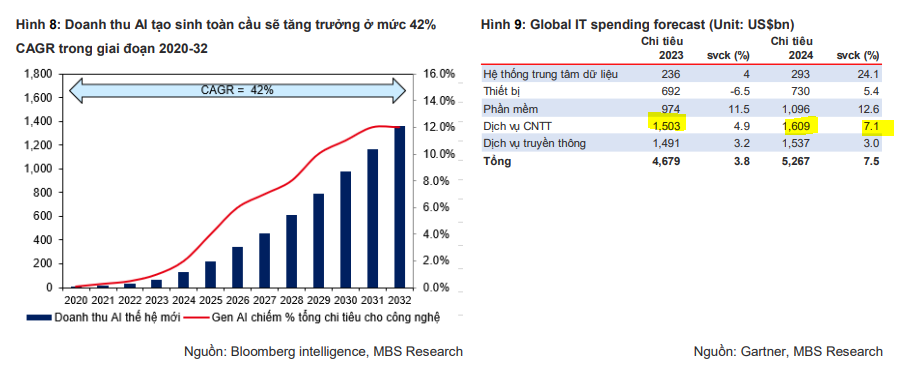

Theo Fortune Business Insight, thị trường AI sinh tạo toàn cầu, trị giá 43.87 tỷ USD vào năm 2023, dự kiến sẽ đạt 967.65 tỷ USD vào năm 2032, với CAGR 39.6%, trong đó Bắc Mỹ chiếm 49,78% thị phần.

Chi tiêu cho dịch vụ CNTT trong năm 2024 sẽ trở thành lĩnh vực chi tiêu lớn nhất trong ngành CNTT, đạt 1,501 tỷ USD chiếm 30.5% tổng chi tiêu CNTT toàn cầu (+7.1% svck). Bên cạnh đó, chi tiêu cho phần mềm dự kiến sẽ tăng 12.6% svck, đạt 1,096 tỷ USD.

FPT sẽ thuê một trung tâm dữ liệu để triển khai dịch vụ AI tại Nhật Bản thay vì xây mới. MBS kỳ vọng nhà máy AI tại Nhật Bản sẽ đi vào hoạt động vào Q1/2025.

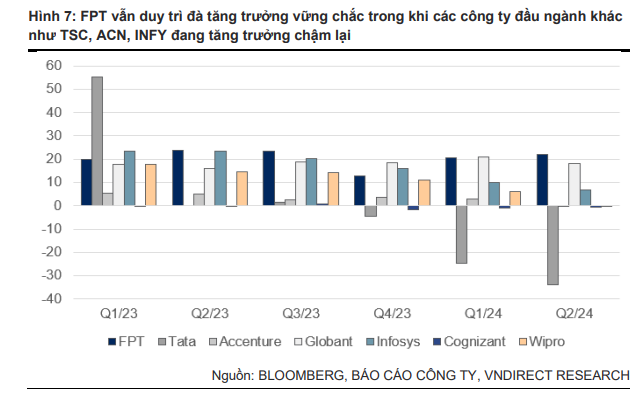

CTCK VNDirect cho rằng, FPT đang mở rộng thị phần so với các đối thủ nhờ vào chính sách giá cạnh tranh và chiến lược “săn cá voi” hiệu quả, tập trung vào các khách hàng lớn. Khi so sánh

với các công ty khác trong ngành, FPT đã đạt được mức tăng trưởng ấn tượng, điều này càng làm nổi bật lợi thế cạnh tranh của công ty trên thị trường toàn cầu.

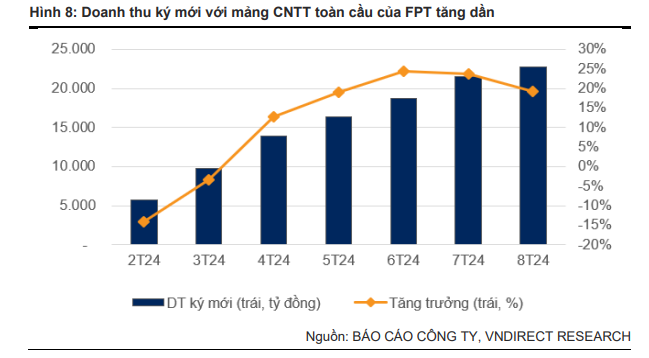

Trong 8T24, DT ký mới tăng 19.2% svck, đạt 22,774 tỷ đồng, cho thấy tiềm năng tiềm năng DT được ghi nhận của mảng CNTT toàn cầu trong vòng 6 đến 18 tháng tới. Tăng trưởng DT ký mới svck dự kiến sẽ tăng tốc vào cuối năm, nhờ các hợp đồng lớn dự kiến được ký kết trong Q4/24. VNDirect dự phóng DT ký mới năm 2024 sẽ tăng 27% yoy

Việc cắt giảm lãi suất giúp thúc đẩy chi tiêu CNTT toàn cầu. Đợt cắt giảm lãi suất gần đây tại Mỹ và EU hỗ trợ chính sách tiền tệ của các quốc gia khác, bao gồm khu vực APAC, và đóng vai trò làm động lực thúc đẩy cho hoạt động dịch vụ CNTT.

Theo Gartner, chi tiêu CNTT dự kiến sẽ tăng 7.5% svck, đạt 5,260 tỷ USD trong năm 2024.

VNdirect kỳ vọng rằng trong năm 2024, doanh thu công nghệ sẽ tăng 24% yoy, trong đó doanh thu tại Nhật Bản/APAC/Mỹ/EU sẽ tăng lần lượt 36%/33%/18%/30%, trong khi phân khúc CNTT trong nước sẽ tăng 10% yoy do chúng tôi kỳ vọng dịch vụ máy chủ ảo (smart cloud) sẽ bắt đầu hoạt động vào cuối năm nay.

Dịch vụ DX tiếp tục có triển vọng tích cực vì vẫn được ưu tiên trên toàn cầu.

Theo International Data Corporation (IDC), thị trường DX (chuyển đổi số) hiện lớn hơn các dịch vụ ngoài DX và chi tiêu cho DX trên toàn thế giới được dự báo sẽ tăng trưởng với tốc độ CAGR là 16,.2% trong giai đoạn 2022-2027 và có khả năng chiếm 2/3 tổng chi tiêu cho CNTT vào năm 2027 hoặc thậm chí cao hơn.

Dự án trung tâm dữ liệu tại Quận 9 bị trì hoãn.

Dự án trung tâm dữ liệu tại Quận 9, TP.HCM, bổ sung thêm 476 tủ mạng, tương đương với mức tăng 13% công suất hiện tại, đã bị hoãn lại cho đến năm 2025, thaymvì ra mắt vào Q3/24.

Nhu cầu về các trung tâm dữ liệu (DC) đã tăng đột biến do việc áp dụng trí tuệ nhân tạo (AI) ngày càng tăng tại Việt Nam và các quy định mới về bảo mật dữ liệu.

Vndirect kỳ vọng DT trung tâm dữ liệu sẽ tăng 22% svck.

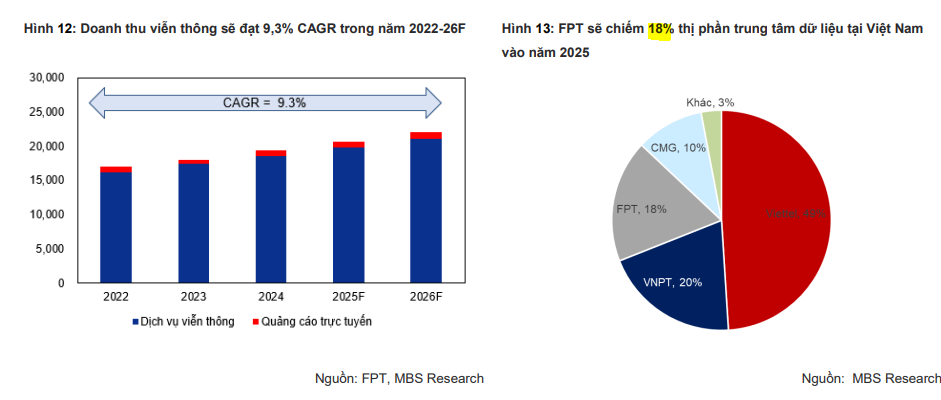

MBS cho rằng, trung tâm dữ liệu mới hỗ trợ tăng trưởng LN viễn thông từ năm 2025. MBS dự báo doanh thu viễn thông sẽ tăng 11.4%/9.5% vào năm 2025, nhờ sự mở rộng các Trung tâm Dữ Liệu và sự phục hồi trong quảng cáo trực tuyến khi các DN khôi phục ngân sách marketing.

Mảng Trung tâm Dữ liệu dự kiến sẽ phát triển mạnh do nhu cầu ngày càng tăng về dịch vụ điện toán đám mây. MBS dự báo DT từ trung tâm dữ liệu sẽ tăng mạnh 30%/60%/40% svck trong năm 2024/25/26

FPT kế hoạch mở thêm một cơ sở mới tại TP. HCM, dự kiến hoàn thành vào Q1/25, nâng tổng số Trung tâm Dữ liệu của công ty lên 5.

MBS dự báo LN trước thuế viễn thông của FPT sẽ tăng 17.7%/10.8%/9.9% yoy trong 2024-26

ACBS dự báo mảng dịch vụ viễn thông được dự phóng sẽ giữ mức tăng trưởng doanh thu 8-9% và mang lại cho FPT dòng tiền ổn định. Vì dịch vụ Internet băng thông rộng cố định đã tiến đến giai đoạn trưởng thành, công ty đặt mục tiêu thúc đẩy tăng trưởng cho mảng này bằng các dịch vụ giá trị gia tăng và các dịch vụ khác (trung tâm dữ liệu, truyền hình trả tiền, v.v.).

Ví dụ, dịch vụ trung tâm dữ liệu có triển vọng tích cực với tốc độ CAGR thị trường dự kiến sẽ đạt khoảng 15% cho đến năm 2026 (theo VINASA).