Phân tích Doanh Nghiệp

Khoản lời 814 tỷ đồng từ bán H.C.Starck Holding chuẩn bị được ghi nhận, HSC nâng giá mục tiêu MSN thêm 5% lên 97,200 đồng

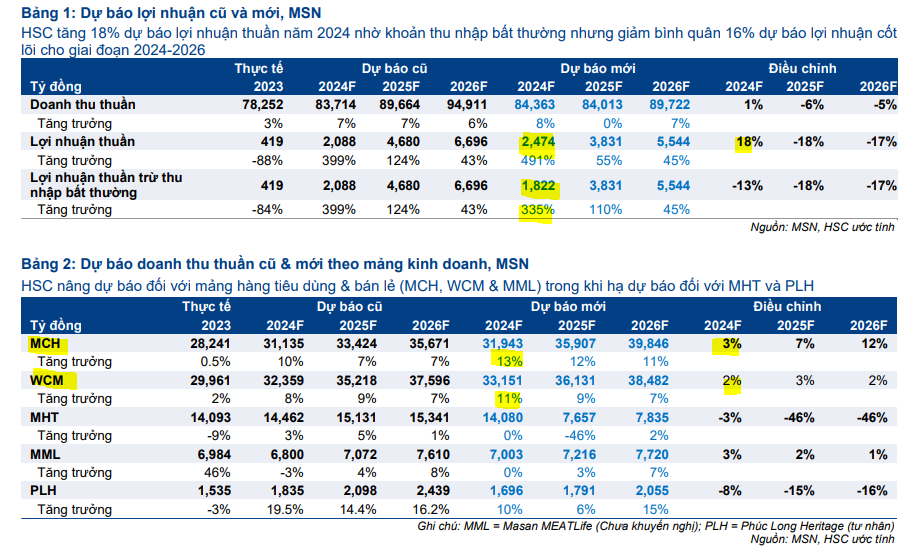

Trong báo cáo cập nhật ngày 19.10.2024, CTCK HSC nâng giá mục tiêu cổ phiếu MSN thêm 5% lên 97,200 đồng do tăng 18% dự báo lợi nhuận thuần lên 2,474 tỷ đồng, bởi kỳ vọng ghi nhận khoản lợi nhuận không thường xuyên từ doanh thu HĐ tài chính (trước thuế) sẽ đạt 814 tỷ đồng từ việc bán 100% cổ phần của H.C. Starck Holding, công ty con có trụ sở tại Đức của MHT. HSC cũng giảm mạnh mức lỗ ròng của WCM trong năm 2024, và kỳ vọng sẽ có lãi ròng vào năm 2026.

Tuy nhiên, HSC giảm 13% dự báo lợi nhuận từ HĐKD cốt lõi năm 2024 xuống còn 1,822 tỷ đồng.

Cho năm 2025-2026, HSC cũng giảm lần lượt 18% và 17% dự báo lợi nhuận ròng (bằng với lợi nhuận từ HĐKD cốt lõi) xuống còn 3,831 tỷ đồng và 5,544 tỷ đồng.

Như vậy, HSC giảm bình quân 16% lợi nhuận từ HĐKD cốt lõi giai đoạn 2024-2026.

Đây không phải là một hành động hạ triển vọng của HSC với MSN vì mức giá mục tiêu 97,200 đồng cũng gần với các CTCK lạc quan nhất như BSC (24.9.2024) với giá mục tiêu 100,700 đồng hay Vietcap (14.8.2024) với giá mục tiêu 102,800 đồng.

Trong tháng 9, tổ chức quốc tế JP. Morgan cũng đưa ra giá mục tiêu 94,600 đồng với khuyến nghị MUA dành cho cổ phiếu MSN.

Theo MSN, việc lợi nhuận cốt lõi của MSN trong giai đoạn 2024-2026 bị giảm là do tỷ lệ sở hữu tại TCB bị giảm nhẹ từ 21.4% xuống 19.9%. Nên nhớ TCB vẫn là một phần quan trọng trong hệ sinh thái MSN. Với giá vốn đầu tư gần 10,000 tỷ giờ đây trị giá khoản đầu tư này đã hơn 31,000 tỷ rồi, tương ứng lãi hơn 21,000 tỷ. Chưa kể từ đây MSN chi trả cổ tức tiền mặt thì hàng năm Masan có thể thu về cả ngàn tỷ.

Nguyên nhân nữa là các khoản lỗ tại các mảng kinh doanh thứ yếu tại Mobicast (tỷ lệ sở hữu 70%) hay trồng sau công nghệ cao (tỷ lệ sở hữu 100%) vẫn tiếp tục duy trì ở con số vài trăm tỷ trong vài năm tới. Năm 2023, hai khoản đầu tư này lần lượt lỗ 273 tỷ và 318 tỷ.

Nhưng quan trọng là động lực cốt lõi từ WCM và MCH sẽ cải thiện trong giai đoạn 2024-2026, điều sẽ làm gia tăng giá trị của MSN bất chấp lợi nhuận cốt lõi bị giảm nhẹ.

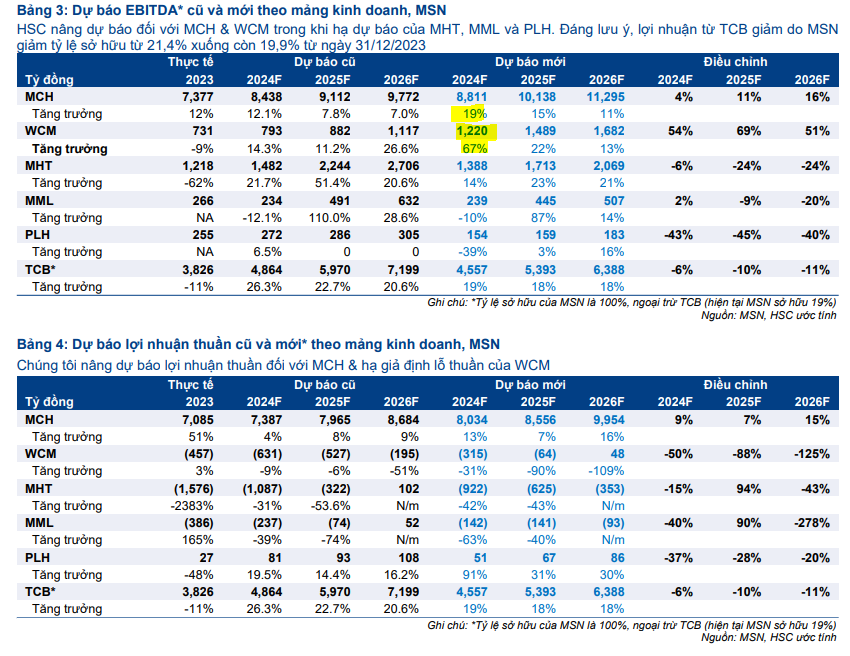

Theo đó, HSC giảm mạnh dự báo lỗ giai đoạn 2024-2026 đối với WCM – bình quân 87% – nhờ mức tăng trưởng doanh thu cửa hàng (tính trên cùng một cửa hàng) cải thiện đáng kể và đạt mức 7.4% trong tháng 7, 10.6% trong tháng 8, và dự kiến sẽ duy trì ở mức 8% trong những tháng còn lại của năm 2024.

Năm 2024, EBITDA của WCM dự báo tăng +67% lên 1,220 tỷ và khoản lỗ ròng là -315 tỷ, nhưng sẽ nhanh chóng thu hẹp mức lỗ ròng xuống 64 tỷ và sẽ trở nên có lãi 48 tỷ vào năm 2026.

Gần đây, HSC tăng bình quân 10% dự báo lợi nhuận thuần của MCH cho giai đoạn 2024-2026 và dự báo lợi nhuận thuần của Công ty sẽ tăng trưởng với tốc độ CAGR giai đoạn 2024-2026 là 12% nhờ chiến lược đổi mới sản phẩm, cao cấp hóa sản phẩm, cũng như mạng lưới phân phối rộng khắp của Công ty.

MWG, MSN tiếp tục được CTCK HSC dự báo có tăng trưởng lợi nhuận ròng mạnh nhất vào quý 3 tới?

MSN chưa công bố báo cáo tài chính quý 3. Đầu tháng 9, HSC dự đoán MSN có lãi ròng quý 3 đạt 542 tỷ, tăng +8% QoQ và 1,021% yoy.

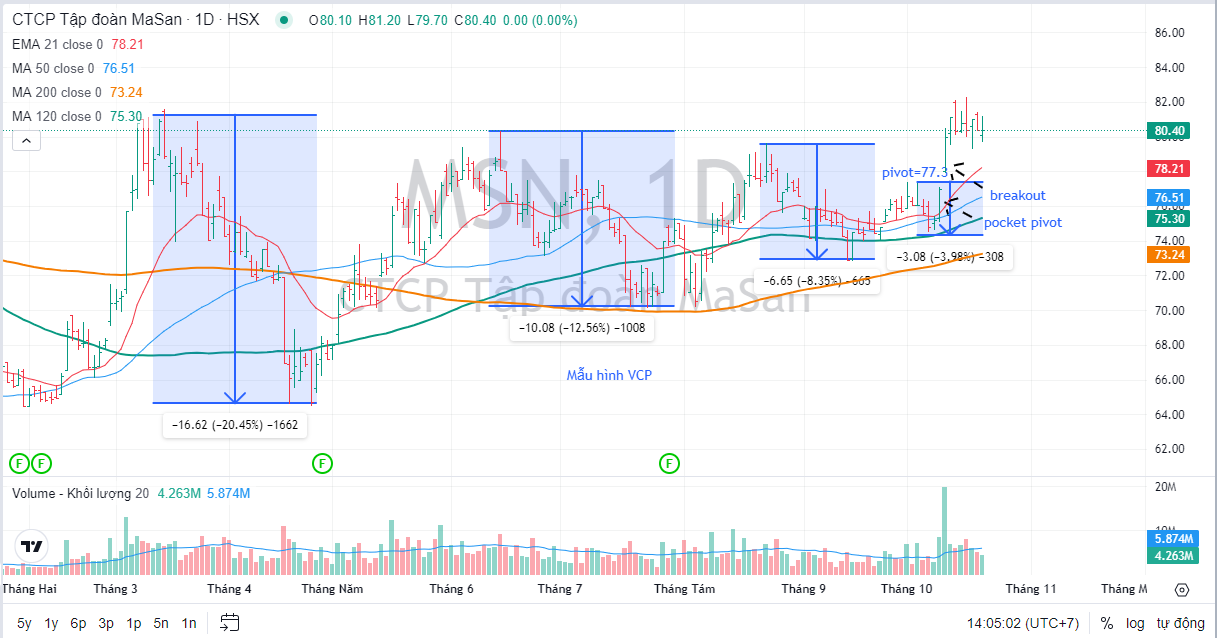

Trên đồ thị, cổ phiếu MSN đang có RS (sức mạnh giá tương đối) là 84 nằm trong số các cổ phiếu hoạt động tốt trên thị trường trong thời gian vừa qua.

Elibook Team khuyến nghị mua MSN vào ngày 9.10.2024 tại điểm mua Pocket Pivot và bổ sung vị thế khi có điểm breakout vượt qua điểm mua 77,3000 của mẫu hình VCP (độ biến động thu hẹp) qua bốn vòng. Các nhà giao dịch được khuyến nghị tiếp tục nắm giữ MSN khi đã vượt qua vùng kháng cự quan trọng 80,000 đồng. Các công ty chứng khoán đang kỳ vọng giá mục tiêu gần 100,000 đồng và liên tục có động thái nâng giá mục tiêu là dấu hiệu cho thấy sự lạc quan đang lớn dần.

Chi tiết tín hiệu giao dịch có tại room Elibook Trader (zalo 0977.697.420)