Phân tích Doanh Nghiệp

GMD – Cập nhật KQKD Q3-FY24: Duy trì đà tăng trưởng mạnh mẽ

Dự phóng cho năm 2024, VDSC đưa ra dự báo doanh thu và LNST-CĐM lần lượt đạt 4,154 tỷ đồng (+8% YoY) và 1,182 tỷ đồng (+55% YoY) (loại trừ lợi nhuận từ thoái vốn tại cảng Nam Hải và Nam Hải Đình Vũ). Giá mục tiêu hiện tại của GMD là 71,000 VND/cổ phiếu.

Elibook Team hiện đang trung lập về GMD sau khi giá cổ phiếu giảm xuống dưới đường MA200 ngày. Hiện có RS =42 điểm, nằm trong số các cổ phiếu hoạt động khá kém trên thị trường. Ưu tiên của Elibook Team hiện nay là HAH hiện đang có sức mạnh giá (RS) tốt hơn và nằm trên MA200 ngày.

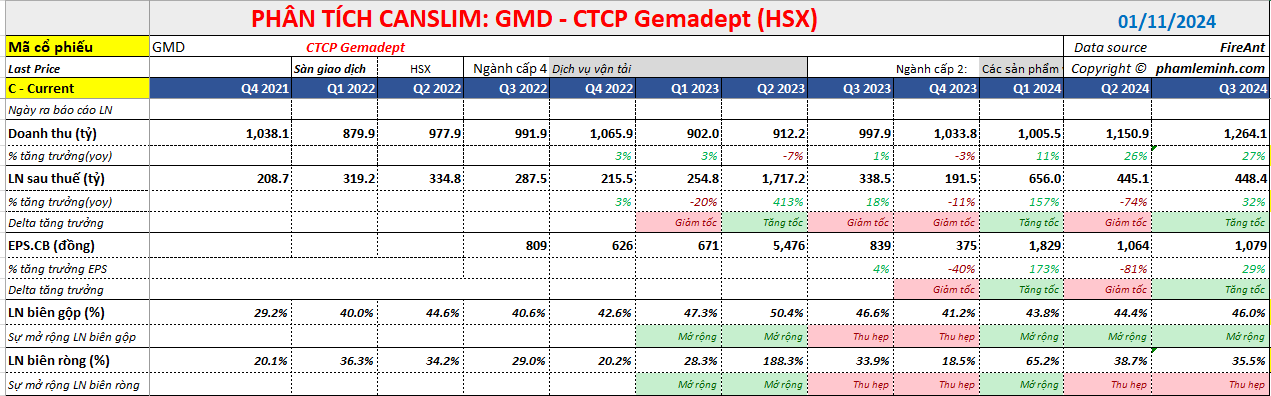

Trong Q3-FY24, doanh thu thuần đạt 1,234 tỷ đồng (+24% YoY). Trong đó: mảng xếp dỡ ghi nhận 1,095 tỷ đồng (+11% QoQ, +40% YoY) và Logistic kém hơn kỳ vọng, ghi nhận 139 tỷ đồng (-29% QoQ, -36% YoY).

Sản lượng tại Cảng Nam Đình Vũ đạt 337 nghìn TEU (+10% QoQ, +19% YoY) và Gemalink (GML) đạt 475 nghìn TEU (+5% QoQ, +87% YoY). Động lực tăng trưởng nhờ xu hướng hồi phục chung của nhu cầu xuất nhập khẩu và có nhiều tuyến dịch vụ hơn so với cùng kỳ.

Lợi nhuận từ liên doanh, liên kết (JVs) tăng trưởng duy trì tốc độ tăng trưởng cao. JVs đóng vai trò chính vào LNST-CĐM của GMD, khi chiếm tới 66%, ghi nhận 222 tỷ đồng (+279% yoy).

KQKD Q3-FY24 tích cực của GMD với Gemalink là động lực chính

LNST cổ đông công ty mẹ (LNST-CĐM) của GMD đạt 335 tỷ đồng (+32% YoY), phù hợp với dự phóng trước đó cho KQKD Q3-FY24 (dự phóng đạt 340 tỷ đồng).

GMD công bố doanh thu thuần đạt 1,234 tỷ đồng (+4% QoQ, +24% YoY). So với cùng kỳ, động lực đến từ mảng xếp dỡ container khi sản lượng tại khu vực Hải Phòng và phía Nam đều tăng trưởng tốt.

- Doanh thu xếp dỡ ghi nhận 1,095 tỷ đồng (+11% QoQ, +40% YoY). Ngoài yếu tố về sản lượng, khu vực phía Nam có cảng Bình Dương và Phước Long PIP tăng 10% cước xếp dỡ theo thông tư 39/2024/TT-BGTVT.

- Doanh thu Logistic kém hơn kỳ vọng, ghi nhận 139 tỷ đồng (-29% QoQ, -36% YoY). Theo chia sẻ từ phía doanh nghiệp, mảng logistics tăng trưởng âm do lưu lượng hàng hóa thấp và giá cước thuê tàu đã giảm mạnh so với cùng kỳ.

Trong bối cảnh nhu cầu xuất nhập khẩu hồi phục, sản lượng ở hai khu vực tăng trưởng mạnh

- Cảng Nam Đình Vũ đạt 337 nghìn TEU (+10% QoQ, +19% YoY). Trong Q3-FY24, trung bình có 18 chuyến cập cảng mỗi tuần, nhiều hơn một chuyến so với cùng kỳ. Sản lượng trung bình đạt 1,400 TEU/chuyến (+15% YoY). Sản lượng tăng trưởng tốt nhờ

- Có thêm 2 tuyến dịch vụ mới của COSCO và SITC kể từ tháng 08/2024.

- Mức nền thấp của cùng kỳ khi một tuyến dịch vụ của CMA – CGM chuyển sang khai thác tại cảng Tân Vũ.

- Gemalink (GML) đạt 475 nghìn TEU (+5% QoQ, +87% YoY), sản lượng tăng trưởng mạnh trong tháng 07/2024 nhờ những chuyến tàu chuyển cảng. Trong tháng 08-09/2024, sản lượng đã trở về mức bình thường là 150 nghìn TEU/tháng. Trong Q3-FY24, trung bình có 5-6 lượt tàu cập cảng mỗi tuần (tương đương cùng kỳ). Sản lượng trung bình là 6,500 TEU/chuyến (+82% YoY). Điều này đến từ việc các hãng giảm số chuyến và sử dụng tàu trọng tải lớn kể từ giai đoạn tháng 05/2024.

Lợi nhuận từ liên doanh, liên kết (JVs) tăng trưởng duy trì tốc độ tăng trưởng cao. JVs đóng vai trò chính vào LNST của GMD, khi chiếm tới 66%, ghi nhận 222 tỷ đồng (+279% YoY)

GML ghi nhận lợi nhuận cao kỷ lục là 153 tỷ đồng (cùng kỳ lỗ 6 tỷ đồng). Mức tăng trưởng này nhờ sản lượng như đã nêu trên. Đồng thời, giá xếp dỡ cũng tăng theo thông tư mới, tăng từ 60 USD/TEU lên 65 USD/TEU.

Lợi nhuận từ SCS là 58 tỷ đồng (+35% YoY) khi có thêm khách hàng mới là Qatar Airway kể từ tháng 02/2024.

Hai khoản chi phí cao đột biến của GMD

Chi phí bán hàng ghi nhận 74 tỷ đồng (cao hơn 5 lần so với cùng kỳ) do công ty tăng hoa hồng cho đại lý.

Chi phí khác là 81 tỷ đồng liên quan đến dự phòng cho các khoản đầu tư không hiệu quả từ dự án cao su. Loại trừ khoản chi phí bất thường thì NPATMI của GMD đạt 410 tỷ đồng (+61% YoY).

Chỉ tiêu sinh lời

- Biên lợi nhuận gộp đạt 45% (-1 pps QoQ, -2 pps YoY). Điều này đến từ lợi nhuận gộp của mảng Logistics giảm mạnh, ghi nhận lỗ 33 tỷ đồng (cùng kỳ lãi 114 tỷ đồng). Biên lợi nhuận xếp dỡ đạt 53% (+9 pps QoQ, +8 pps YoY).

- Biên EBITDA đạt 38% (-9 pps YoY) do biên gộp giảm và hai khoản chi phí bất thường nêu trên.

Lũy kế 9T2024, doanh thu và LNST-CĐM lần lượt đạt 3,421 tỷ đồng (+22% YoY) và 818 tỷ đồng (+26% YoY) (loại trừ lợi nhuận từ thoái vốn cảng Nam Hải trong Q1-FY24 là 347 tỷ đồng), tương ứng hoàn thành 86%/84% kế hoạch năm và 93%/69% dự phóng của chúng tôi.

Trong 9T2024, LNST-CĐM thấp hơn với những dự phóng cho năm 2024 của chúng tôi bởi:

- Sản lượng và doanh thu xếp dỡ đều thể hiện sự tích cực hơn kỳ vọng của chúng tôi, đặc biệt là tại cảng GML do nhu cầu giao thương tăng mạnh hơn dự phóng trước đó.

- Tuy nhiên, mảng Logistic kém hơn kỳ vọng khi lỗ gộp mặc dù được dự báo tăng trưởng âm trong năm 2024, chúng tôi sẽ có bài đánh giá đầy đủ hơn đối với mảng kinh doanh này. Ngoài ra, công ty ghi nhận chi phí cao bất thường dẫn đến biên lợi nhuận giảm mạnh.

Dự phóng cho năm 2024, doanh thu và LNST-CĐM lần lượt đạt 4,154 tỷ đồng (+8% YoY) và 1.182 tỷ đồng (+55% YoY) (loại trừ lợi nhuận từ thoái vốn tại cảng Nam Hải và Nam Hải Đình Vũ). Giá mục tiêu hiện tại của GMD là 71,000 VND/cổ phiếu.