Chuyên mục khác, Phân tích Doanh Nghiệp

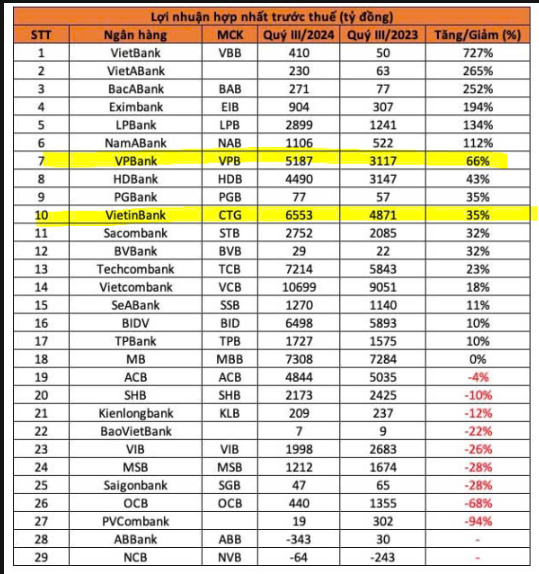

CTG: Nợ xấu quý 3 giảm, lợi nhuận tăng mạnh 35% so với cùng kỳ

Ngân hàng TMCP Công Thương Việt Nam (CTG) công bố KQKD Q3 mạnh mẽ với LNTT tăng 35% (từ mức nền thấp cùng kỳ năm ngoái) đạt 6,550 tỷ đồng nhưng thấp hơn một chút so với dự báo của HSC do chi phí dự phòng vượt dự báo. So với nhiều ngân hàng khác, ngoại trừ các ngân hàng nhỏ, CTG nằm trong số các ngân hàng lớn có tốc độ tăng trưởng lợi nhuận cao trong quý 3. Dự báo lợi nhuận của CTG tiếp tục tích cực trong quý 4 khi chi phí dự phòng giảm.

Tính chung 9 tháng đầu năm 2024, HĐKD (TOI) đạt 60,600 tỷ đồng (tăng 16% YoY và LNTT của CTG đạt 19,500n tỷ đồng (tăng 12%), bằng 69% dự báo cả năm của HSC và Vietcap.

Những điểm nhấn trong KQKD Q3/2024 bao gồm: Tín dụng tăng trưởng vững chắc 9% kể từ đầu năm (tăng 2.2% so với quý trước), tỷ lệ NIM tương đối ổn định ở mức 2.93% (giảm 7 điểm cơ bản so với quý trước) và chất lượng tài sản cải thiện với tỷ lệ nợ xấu và hệ số LLR lần lượt là 1.45% và 153%, so với 1.57% và 114% trong Q2/2024.

Nhìn chung, lợi nhuận 9T 2024 của CTG phù hợp với dự báo của Vietcap khi kỳ vọng chi phí dự phòng sẽ giảm trong quý 4/2024 và thu nhập từ các khoản nợ xấu đã xử lý tiếp tục tăng trưởng tốt.

Trên đồ thị, cổ phiếu CTG có RS =82 điểm, nằm trong số các cổ phiếu hoạt động tốt trên thị trường, và là leader của ngành ngân hàng. Elibook Team khuyến nghị mua CTG từ ngày 21.8.2024 và hiện đang tiếp tục nắm giữ. Chi tiết tín hiệu giao dịch tại Elibook Team (zalo 0977.697.420).

Đối với CTG, NHNN và Bộ Tài chính cho phép dùng toàn bộ lợi nhuận giữ lại năm 2022 (11 nghìn tỷ đồng) để tăng vốn thông qua chia cổ tức bằng cổ phiếu, tương đương tỷ lệ 21.4%. Khả năng CTG sẽ được hoàn tất được trong quý 4.2024.

Tuy nhiên, thị trường đồn đoán CTG sẽ dùng cả toàn bộ lợi nhuận giữ lại năm 2023 (9 nghìn tỷ) để tăng vốn, tương đương tỷ lệ 16.8%.

Khả năng CTG hoàn thành tăng vốn trước VCB vì với tổng tỷ lệ 38.2% thì Bộ Tài Chính có thể phê duyệt mà không cần Quốc Hội phê duyệt.

CTG có tổng giám đốc mới sau 3 năm để trống, VDSC giảm nhẹ dự báo lợi nhuận 2024

Tín dụng tăng trưởng ổn định 9% kể từ đầu năm.

Tổng dư nợ tín dụng tăng 9% kể từ đầu năm (tăng 2,2% so với quý trước) đạt 1,611 nghìn tỷ đồng.

Trong Q3/2024, động lực tăng trưởng chủ yếu nhờ phân khúc khách hàng cá nhân (tăng 5.2% so với quý trước và tăng 11.9% kể từ đầu năm), tiếp theo là DNNVV (tăng 2.5% so với quý trước và tăng 5.5% kể từ đầu năm).

Dư nợ cho vay khách hàng doanh nghiệp tăng nhẹ 0.6% so với quý trước và tăng 6.8% kể từ đầu năm, trong khi cho vay doanh nghiệp FDI giảm nhẹ 1% so với quý trước sau khi tăng mạnh trong 6 tháng đầu năm 2024 (tăng 18% kể từ đầu năm).

Sự hồi phục của phân khúc khách hàng cá nhân và DNNVV phù hợp với trọng tâm chiến lược của CTG trong những năm gần đây

Tỷ lệ NIM ổn định ở mức 2.93%.

Tỷ lệ NIM của CTG cho thấy sự ổn định, chỉ giảm 7 điểm cơ bản so với quý trước xuống 2.93%, so với mức giảm bình quân 20 điểm cơ bản so với quý trước của ngành.

Kết quả này chủ yếu do lợi suất gộp giảm nhẹ, trong khi chi phí huy động vẫn ổn định góp phần hỗ trợ tỷ lệ NIM tương đối vững chắc.

So với cùng kì, tỷ lệ NIM của CTG vẫn ổn định trong Q3/2024 và cải thiện nhẹ trong 9 tháng đầu năm 2024, tăng 6 điểm cơ bản lên 3%.

Cùng với tín dụng tăng trưởng tốt 15.8% so với cùng kỳ, thu nhập lãi thuần đã tăng mạnh 19% so với cùng kỳ trong Q3 và 20% so với cùng kỳ trong 9 tháng đầu năm 2024. Mức tăng này vượt trội so với nhóm NHTM có vốn Nhà nước.

Theo Vietcap, NIM trong 9T 2024 tăng nhẹ 7 điểm cơ bản YoY lên 2.95% so với dự báo cả năm là 3.04%. Mức tăng YoY của NIM chủ yếu là do chi phí tài trợ giảm 171 điểm cơ bản YoY do tỷ lệ CASA cải thiện 3.1 điểm cơ bản YoY. NIM quý 3/2024 giảm nhẹ 7 điểm cơ bản xuống 2.89% do lợi suất IEA giảm QoQ.

Chất lượng tài sản cải thiện.

Chất lượng tài sản của CTG đã cải thiện trong Q3/2024 với số dư nợ xấu giảm 6% xuống 23,200 tỷ đồng.

Sự cải thiện này là nhờ nợ xấu mới hình thành giảm xuống 400 tỷ đồng (tương đương 0.02% dư nợ cho vay bình quân) so với nợ xấu phục hồi & xử lý là 1,800 tỷ đồng (tương đương 0.11% dư

nợ cho vay bình quân).

Từ đó, tỷ lệ nợ xấu giảm xuống 1.45% từ 1.57% tại thời điểm cuối Q2/2024, trong khi tỷ lệ nợ nhóm 2 vẫn ổn định ở mức 1.44%.

Lưu ý rằng cả nợ xấu mới hình thành và nợ xấu được xử lý trong Q3/2024 thấp hơn đáng kể so với 7 quý trước đó lần lượt ở mức 0.66% và 1.33%, từ đó cho thấy sự cải thiện và ổn định ở chất lượng tài sản.

Chi phí dự phòng Q3/2024 tăng 25% so với cùng kỳ (tăng 18.6% so với quý trước), trong khi HSC dự báo chi phí dự phòng sẽ giảm xuống trong 6 tháng cuối năm 2024, do CTG đã trích lập đáng kể dự phòng để nâng cao hệ số LLR.

Nhìn chung, chúng tôi nhận thấy xu hướng tích cực đối với chất lượng tài sản và giữ nguyên dự báo chi phí dự phòng sẽ giảm mạnh trong Q4/2024.

Vietcap cho biết, tính theo quý, tỷ lệ nợ xấu giảm, nhưng mức nợ Nhóm 2 tương đối đi ngang. Tỷ lệ nợ xấu quý 3/2024 giảm 12 điểm cơ bản QoQ xuống 1.45% so với dự báo năm 2024 là 1.25%.

Theo ngân hàng, nợ Nhóm 4 trong quý 3/2024 giảm 45% QoQ (6,100 tỷ đồng) do 1 khách hàng trong Nhóm 4 đã được chuyển sang Nhóm 1 sau khi vượt qua giai đoạn thử thách vào tháng 7. Tuy nhiên, nợ Nhóm 3 trong quý 3/2024 tăng gần 3 lần QoQ (6,500 tỷ đồng), từ đó tạo ra áp lực lên chi phí tín dụng của ngân hàng.

Chi phí tín dụng quy năm trong 9T 2024 tăng mạnh lên 2.2% so với chi phí tín dụng trung bình là 1.73% trong giai đoạn 2021-2023.

Chi phí dự phòng 9T 2024 tăng 22% YoY, hoàn thành 79% dự báo cả năm của Vietcap. Tỷ lệ bao phủ nợ xấu (LLR) trong quý 3/2024 của CTG tăng mạnh QoQ và ở mức cao so với các ngân hang khác, ở mức 153% (+39 điểm % QoQ; -19 điểm % YoY).